企业绿色技术创新不确定条件下碳达峰路径优化研究

2022-01-28 12:38:26迟远英王振宇

工业技术经济 2022年2期

邬 龙 迟远英 王振宇

(北京工业大学经济与管理学院,北京 100124)

如何促进最优的碳达峰、碳中和路径实现是各国关注的热点问题。企业绿色技术创新行为是实现减排目标的重要推动力,在碳排放峰值目标约束下,很多企业已经开始响应并根据自身实际情况开展了相关行为,如中国华能对灵活智能燃煤发电技术进行研发,国际上首次改造应用低压缸零出力技术,并研发碳捕集、存储与利用技术提升技术经济性;中国宝武2021年发布的减排目标表明在年内发布低碳冶金路线图,2025年具备减碳30%工艺技术能力等;比亚迪在2021年2月宣布启动企业碳中和规划研究……绿色科技创新能从能源结构优化、降低碳排放强度、促进产业结构调整等路径支撑碳达峰和碳中和目标的实现[1]。

当前研究较多从宏观产业层面分析绿色技术创新的效果,然而,面对碳排放约束,具有相同或不同资源禀赋和偏好的企业也有着各异的绿色技术创新行为,这使得实现相同的碳减排总量目标会出现不同的路径。绿色技术创新作为一项投资活动,一旦成功能使企业更有效率地降低生产排放,为企业带来巨大的未来盈利和竞争力,但是这一过程同样也伴随着高不确定性、高投入和高风险。企业过早或过晚采纳新能源技术均不利于经济可持续发展,前者低估了碳减排的难度,没有考虑到现有能源系统中化石能源的占比;而后者过分推迟绿色技术创新的时间会产生严重的“路径依赖”和巨大的 “沉没成本”,如较多存量传统发电机组提前关停产生资产搁浅的成本[2]。因此,本文从这一微观视角出发,分析企业绿色技术创新投资决策的形成机制,探索不同因素影响下企业绿色技术创新投资决策的动态变化,以期从微观视角探索如何利用绿色技术创新更好实现碳达峰、碳中和等目标。

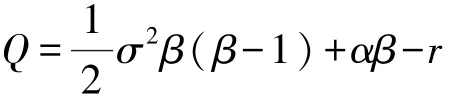

1 文献综述

1.1 企业绿色技术创新行为的特征

企业绿色技术创新行为是通过对环境友好的绿色产品和生产工艺研究开发与应用,来实现整个产品生命周期的绿色化,达到经济效益和环境效益的 “双赢”[3]。当前,在碳达峰/碳中和、碳市场、生态文明建设、减排政策等热点实践问题中,企业绿色技术创新行为的重要作用均被广泛提及。在实现碳减排的路径中,企业绿色技术创新行为能通过低碳、无碳能源的开发利用和加强低碳材料、产品和技术的研发推广等方式降低排放强度,也能通过工业低碳化、高技术化转型等方式调整排放结构[4]。在大部分文献中,企业绿色技术创新行为关注的是企业绿色技术创新投资,选用的指标包括绿色技术研发和设备购买的费用支出、新产品开发经费等[5]。另一个关注的行为是企业对绿色技术的选择,如对不同可能的技术集合,企业会选择继续原有传统技术还是新能源技术等。Tsai等[6]从投资成本角度进行分析,零售供应企业通过投资成本和收益进行判断来决定是否采纳一项新技术;动态的技术选择研究中,Farzin等[7]将企业决策描述为动态过程,当技术发生一次改进后企业重新进行技术采纳决策;此外,还有学者专门研究企业技术创新行为的时机[8]、创新资源获取行为[9]等,以及发行绿色证券等企业用于绿色投资的具体业务行为[10]。综上所述,拥有不同资源禀赋和偏好的企业,采纳何种技术、技术采纳的时机,以何种技术水平实现排放限额约束等均有所不同,因此需要对其行为机制进行深入研究。

1.2 企业绿色技术创新行为的形成及演化机制

技术创新作为一项企业的投资行为,大量学者采用实物期权的视角来研究,相比传统NPV等方法更能描述经济不确定下的企业决策行为[11]。早期的研究是在单一寡头企业市场假设下,为了将多个企业竞争合作、先发企业知识溢出等对投资时机提前或延后的影响进行考量,以Weeds[12]为代表的学者将展现博弈模型和实物期权模型相结合,采用期权博弈模型对多个企业创新投资决策进行研究,如Mason和Weeds[13]构建的双寡头期权博弈模型中考虑投资回报的不确定,不确定性的增加会促使领先者加速投资;Lavrutich和Maria[14]得到了类似的结论,由于潜在竞争者可能出现占有部分份额,这会提高企业投资动机以避免被挤压出市场。翟东升等[15]国内学者也采用该方法研究了技术不确定性对企业最优投资决策的影响。对于绿色技术创新,由于相比一般技术创新其成本更高、周期更长、风险更大,且受到外部环境规制等因素的影响更大。聂丽和张利江[16]构建了政府和排污企业在绿色技术创新中的演化博弈模型,数值仿真结果表明监管力度、监管成本和创新成本是影响演化博弈行为的关键因素,在没有高力度监管时无法达到理想的稳定均衡状态。Sendstad和Chronopoulos[17]认为绿色投资由于金融工具的缺乏难以采用风险中性假设,因此在发电企业绿色技术创新期权博弈模型中加入风险厌恶型效用,并考虑电价不确定性的影响。此外,还有考虑治污成本、处罚额、环境税等对企业绿色技术创新行为的影响[18,19]。

综上所述,企业绿色技术创新行为的形成机制研究与一般技术创新研究类似,也可简化为两个或多个企业对技术A或B的期权博弈分析模型,但绿色技术创新投资中各类新技术发展不确定性较大,每一时刻企业对各类技术收益预期的不同对企业决策的影响更为明显。此外,在技术不同发展阶段企业会产生连续的决策变化,如企业为抢占市场而跳过(Leapfrog)现有较成熟技术,直接投资不确定性更大的新技术。然而这些绿色技术创新投资行为的特点在现有研究中较少体现。因此,本文建立一个企业绿色技术创新行为的期权博弈模型,分析不同技术预期收益不确定下企业投资决策的变化特征,以期完善碳达峰、碳中和路径中企业绿色技术创新行为的形成机制研究。

2 问题描述及模型建立

本文假设市场上存在两个风险中性的理性企业,同时有机会对市场中存在的两种可能生产技术{Techi:i=1,2}进行投资Ii,i= 1,2, 其中技术1对应低投资风险、低收益的成熟技术,如对现有技术进行低碳改进,技术2对应高投资风险的新技术,如当企业对技术2进行不可逆的投资I2后,技术研发成功的概率服从参数为h的泊松过程,企业面临相同的无风险利率r。企业对不同技术可能的投资行为特征如图1所示。

图1 企业绿色创新行为状态转移过程

碳达峰和碳中和路径中各类低碳技术的成本有着复杂的演化过程且受诸多因素影响,这影响了企业采纳一项技术并投资的决策,进而在宏观上出现了复杂的低碳演化路径。越来越多的学者及政策制定者呼吁在能源系统和政策建模过程中更好地考虑和展示技术的不确定性[20]。企业感知绿色技术的不确定性体现在两个方面:(1)技术到达的不确定,即开始投资后从无到有地研发成功或失败;(2)技术收益的不确定,如技术符合未来市场需求而收益提升、某项储能关键材料突破使得一类发电技术成本大大降低等。对于前者,投资开始后研发成功的概率服从参数为h的泊松分布;对于后者,将该项技术所带来的排放强度降低、总排放量一定下产出更高等收益以一个简化的技术价值V(省略时间下标)表示,为表达技术的不确定性,假定V服从几何布朗运动:

其中漂移率α<ρ代表技术的期望增长率,dz为维纳过程增量,σ为波动率。

3 企业绿色技术创新行为的决策机制

3.1 基准情景:单一企业绿色技术创新行为

先考虑单一企业不存在竞争的情景,由于不同绿色技术创新并不需要顺序进行,以企业对技术2的投资决策为例,该问题简化为如下最优时停问题:

其Bellman方程为rFdt=E(dF), 由 Ito引理改写等式右端,则Bellman方程变为:

由特征方程和边界条件F(0)=0解得:

最优投资时机为T*=inf{t≥0:V≥V*}。

3.2 两企业绿色技术创新行为

为讨论多个企业竞争是否会对企业绿色技术创新行为产生影响,在两企业情景下对模型进一步扩展,假设对于同一技术追随者会在领导者投资后的某个时点进行投资,以下分别对追随者和领导者的绿色技术创新投资策略进行分析。

3.2.1 追随者

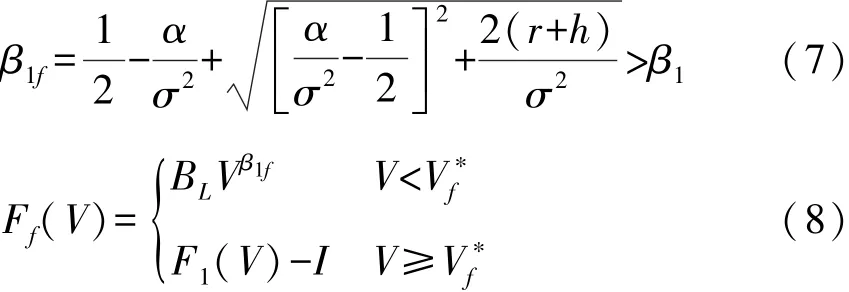

从结果可以看出追随者函数等同于单一企业情形中用r+h替代r的情况。同理,由马尔可夫过程的无后效性,当追随者和领导者两者共同投资时,等价于单一企业在成本为2I和泊松过程参数为2h时进行决策,与上节类似,投资的临界值和在停止区域投资的期望价值F1C(Vt)分别变为:

3.2.2 领导者

当领导者决策进入停止区域开始投资后,追随者在时的行为会影响领导者的期望收益。因此,在领导者投资决策的停止区域其期望价值为:

即领导者价值函数中包含跟随者投资前和投资后两个部分,当V≥时等同于领导者面临追随者可能在时间dT内研发成功,因此期望价值与上一节F1(Vt)相同; 当V<时除了领导者独自研发所获得净现值外,追随者潜在的进入可能会造成价值损失,根据Weeds[12]的研究,这一价值损失的形式为,由价值匹配条件可以解得系数领导者价值函数为:

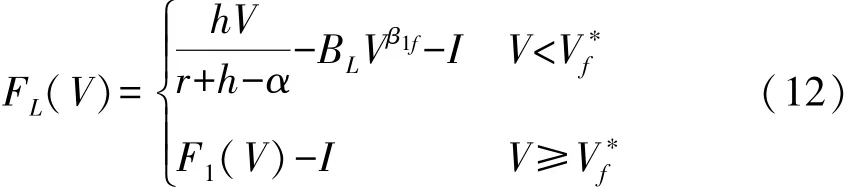

对于和的关系,由于领导者的投资时点严格早于追随者,先投资的一方即成为领导者,企业可以 “持有”期权至时刻同时投资,也可以在该时刻前为抢占市场而抢先投资成为领导者。根据前述模型推导和 Weeds[12]的引理4,两企业投资价值的关系如图2所示,在(0,)区间即博弈初期,提前投资更有可能率先研发成功获得新绿色技术的减排收益,但过早在技术收益较低的区间投资会使在此时刻之后投资的追随者有更高的收益,表现为领导者价值曲线在这一区间处于较低位置。因此与单一企业情景类似,企业均不采纳处于发展初期的新技术而选择等待以期获得较高的价值收益。在(0,)区间存在FL(V)=Ff(V)的点即为,此时企业均为争当技术领导者而开始投资行为,除非在这一区间技术收益V达到同时投资的临界点,否则在点之前的点即开始投资。这在一定程度上解释了现实中企业绿色技术创新行为的特征。如氢储能技术有着极大减排潜力,当前虽不具有成本收益优势但企业为了先于竞争对手形成竞争力,在技术发展初期,丰田、本田、现代等汽车企业就开始研发氢燃料电池技术,中国在2006年就建成了第一座汽车用永丰加氢站,并在氢储能相关的投资、汽车、燃料电池系统、物流、加氢站、气体制造等全方面展开了布局。然而由于在储存和运输成本等方面仍有较大瓶颈,因此仍未达到大规模共同研发的收益临界点(如图3(a)示意图所示)。如若某项新绿色技术在发展初期实现技术突破或成本大幅下降,提前超过收益临界点,则该技术可能很快被大量企业采纳,出现大批企业同时进入市场的情形(如图3(b)示意图所示)。

图2 两企业价值函数

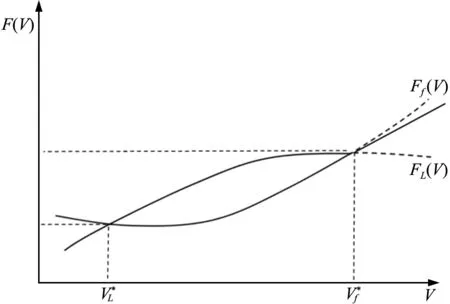

图3 不同技术收益发展趋势示意图

3.3 企业绿色技术创新跳跃行为

本文将企业绿色技术创新跳跃行为定义为:当企业面临两项不同绿色技术,一项为已有其他企业投资的较成熟技术;另一项为不确定性较高的新技术,企业可能会跳过(Leapfrog)现有较成熟技术,直接投资另一项新技术[17]。讨论企业是否会出现跳跃行为可转化为分析第一项技术的追随者投资到达临界点时,第二项技术是否存在其中不等式左侧表示企业作为第一项技术中跟随者的价值函数,右侧表示第二项技术中作为领导者的价值函数。如图4所示,虽然技术2研发风险和投资成本更高,且在发展初期通常减排收益较低(V2<V1),但随着时间推移企业可能逐渐失去领导者先机,领导者投资价值逐渐降低,因此,企业会在技术2收益达到一个较低的阈值时就开始占先投资[15],表现为比更早到达。

图4 两技术投资决策阈值对比

通过数值模拟对上述过程进一步直观阐述,仿真算例参数取值如表1所示。假定技术1为一项较成熟的绿色技术,企业对其进行投资的预期减排收益增长较小,但不确定性和所需投资成本较低;技术2在当前时刻减排收益相对较低,尚未被其他企业采纳。

表1 仿真算例数值参数

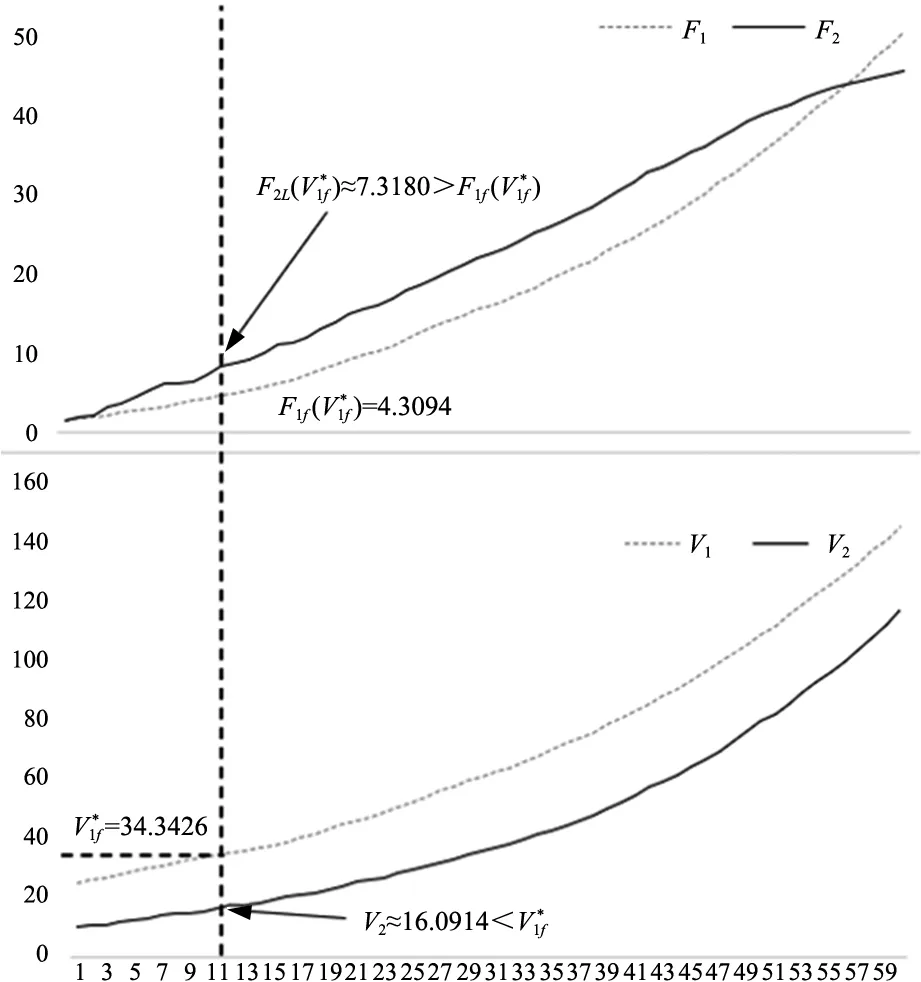

图5中根据设定参数随机生成了两技术收益的随机过程数值如V1和V2曲线,技术1的追随者投资临界值=34.3426,此时技术2的收益仍处于较低水平。然而,在这一时刻技术2的领导者投资价值在这一情况下企业不会对技术1进行投资,而是跳过这一技术抢先对技术2进行投资,以避免其他企业先于自己研发成功。因此,在各类新能源技术不确定发展的初期,即使某些关键技术瓶颈尚未突破,很多企业仍会根据自身判断选择某一可能有较好发展前景的技术进行占先投资,以期实现 “弯道超车”。反之,若在技术1达到追随者投资临界点时技术2的投资价值更低,表明即使考虑到对技术2获取技术先行优势,也仍未达到投资阈值,此时企业会选择成熟技术成为追随者,不会产生绿色技术创新跳跃行为。

图5 两技术投资价值变化的算例分析

4 结 论

绿色技术创新是实现碳达峰、碳中和的重要途经,企业对不同绿色技术的选择和投资行为最终会表现为各类技术不同的发展轨迹和技术占比。本文建立了一个企业绿色技术创新行为的期权博弈模型,对两种不同的发展前景、不确定性程度和投资成本的绿色技术,分析企业最优投资决策的动态变化。所得结论如下:

(1)绿色技术不确定发展影响企业投资时机。新的绿色技术有着更高的预期减排收益,但其收益波动大、研发成功率低,且需要更高前期投资成本,因此投资临界点可能会更晚到达。而考虑到竞争对手可能先于自己研发成功,企业也会为了占有先机而在收益较低的时刻对新技术进行投资。因此,在碳达峰路径前期绿色技术创新的减排效应可能表现为,企业会对各类新减排技术进行前瞻投资,但较高的不确定性仍然会使企业大量对现有技术进行改进增加容量,实现减排目标更多依赖规模减少和结构调整。这会在减排路径后期技术成熟度提升后,企业丧失先发优势并出现旧技术仍有较多落后产能而造成大量 “搁浅资产”出现等特征。本文结论为后续减排技术替代路径研究提供了微观分析视角。

(2)当收益率先到达两企业同时投资临界值时,两企业会对一项技术进行同时投资,否则企业为争当领导者会在更小的临界点进行投资。这一定程度解释了现实中不同绿色技术的演化特征,一些技术在发展初期由于关键技术突破等率先达到共同投资收益临界点,因此同时被大量企业所采纳;另一些技术前期仅有少数企业进行率先研发最终形成少数企业占据主导地位的特征。因此,政府应选择减排技术发展路径中有前景的绿色技术,对早期关键瓶颈技术的突破重点扶持,加快企业技术采纳和合作创新的进程。

(3)企业面临一项成熟技术作为追随者和一项不确定性更高的新技术作为领导者的投资选择时,即使新技术当前收益低于成熟技术,当领导者价值函数值大于追随者价值函数时,企业会跳过成熟技术而率先选择新技术进行投资。在现实中企业有着不同的资源禀赋和风险偏好,对各类绿色技术有着不同的收益预期和不确定性感知,因此会有不同的技术采纳和投资行为。各类企业的这些交互在宏观上表现为减排路径中技术创新效应的差异,这些更细化的主体技术采纳行为机制研究是本文后续研究的方向。

猜你喜欢

井冈教育(2022年2期)2022-10-14 03:11:52

幼儿100(2022年23期)2022-06-10 03:33:30

今日农业(2020年20期)2020-12-15 15:53:19

河南畜牧兽医(2017年8期)2017-11-24 03:21:56

中国医院院长(2017年7期)2017-06-15 12:58:06

金色年华(2016年1期)2016-02-28 01:38:19

IT时代周刊(2015年8期)2015-11-11 05:50:38

汽车零部件(2014年1期)2014-09-21 11:58:39

爱你(2014年13期)2014-08-09 09:58:48

决策(2013年4期)2013-12-19 23:51:07