考虑碳税的碳资产质押融资三方演化博弈分析

2022-01-21 13:30张欢,刘清,王凌

北方经贸 2022年1期

张 欢,刘 清,王 凌

(江苏大学 财经学院,江苏 镇江212013)

一、引言

习主席曾在第七十五届联合国大会上郑重承诺:“中国将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于2030 年前达到峰值,努力争取2060 年前实现碳中和。”为实现这一承诺,需要我们在仅仅30 年的窗口期内实现远高于其他经济体的碳减排,无疑对我国减排政策效力发挥以及降碳技术创新提出更高要求,在此背景下的绿色金融问题显得尤为重要。其中,碳资产质押融资业务通过充分挖掘碳资产价值来缓解控排企业的资金困境,在降低自身碳足迹的同时推动实体行业的绿色发展。如:2014 年湖北宜化集团首次以210 万吨碳配额获得兴业银行4000 万元质押贷款用于实施节能减排;2019 年,广东埃文低碳科技股份有限公司向中国银行质押融资1618.81 万元。然而据资料显示,碳资产质押融资业务自落地起虽呈现辐射面广、额度高、创新模式多样以及影响深远的发展趋势,但成交数量仍较为有限、增速较缓。

在碳减排政策不断更新完善的背景下,我国奋力将区域碳市场向全国统一的碳市场整体推进。碳市场的延伸扩展预示着碳资产规模的增长,因而碳资产作为一种极具环保价值的新兴资产,是碳资产质押融资的研究重点。现有研究主要包括三个方面:一是碳资产的内涵及其会计确认。二是碳资产的价值测算与定价预测。三是以碳资产为标的的碳金融相关问题,多集中于对碳金融的内涵、作用、现存问题以及碳资产融资模式的研究。现有研究围绕碳资产本身以及碳资产质押融资业务的探讨已有一定的研究基础,但在考虑微观主体在碳资产质押融资过程中的策略空间时,大多只考虑控排企业与银行两个博弈主体,而忽略政府这一重要主体。据此,本文在碳税情境下探讨地方政府、控排企业以及金融机构三方的均衡策略。

二、碳税作用下碳资产质押融资演化模型分析

(一)控排企业碳资产质押融资模式分析

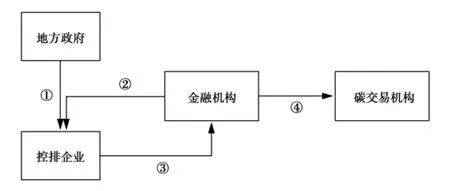

控排企业的碳资产质押融资过程如图1 所示:①控排企业向地方政府无偿申领免费的初始碳配额。②控排企业将碳资产质押给金融机构获取质押贷款。③碳资产质押贷款到期,控排企业正常还本付息后可收回用于质押的碳资产。④质押贷款到期后,若控排企业未能偿还贷款,金融机构在碳交易机构出售抵押的碳资产用于补偿贷款本息。

图1 控排企业的碳资产质押融资过程

(二)模型基本假设

为便于探讨分析碳资产质押融资动态演化的具体情况,本文做出以下假设:

假设1:地方政府、控排企业和金融机构是博弈参与主体,博弈三方均是有限理性的且拥有有限信息,均以自身利益最大化为目标。

假设2:在碳资产质押融资过程中,地方政府、控排企业和金融机构均有两种策略选择,分别为:单一税率、差额税率;质押、不质押;融资、不融资。

假设3:控排企业通过碳资产质押融资方式获取的贷款额与其所质押的碳资产价值存在正向关系,即控排企业质押给金融机构的碳资产价值越大,其所能获得的质押贷款数额越大。

假设4:控排企业减排给地方政府带来的环境收益是减排量的线性函数,即控排企业减排越多,地方政府的环境收益越大。控排企业因碳排放量锐减、减排技术升级而获得的社会与政府认同收益与实际碳排放量呈负相关关系。

表1 损益变量设定表

(三)损益变量选取与设定

基于三方博弈主体之间的利益关系,对损益变量作出如下设定:

假设地方政府选择差额税率的概率是,选择单一税率的概率是1-;控排企业选择质押的概率是,选择不质押的概率是1-;金融机构选择融资的概率是,选择不融资的概率是1-(0≤,,z≤1)。根据前述损益变量设定,建立的博弈收益矩阵如表2 所示。

表2 碳税作用下地方政府、控排企业和金融机构的博弈收益矩阵

三、碳税作用下碳资产质押融资演化博弈均衡性分析

(一)期望收益函数构建

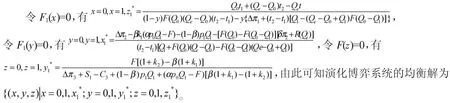

假设地方政府采取“差额税率”的期望收益为,采取“单一税率”的期望收益为,平均期望收益为,则有

假设控排企业采取“质押”的期望收益为,采取“不质押”的期望收益为,平均期望收益为,则有

假设金融机构采取“融资”的期望收益为,采取“不融资”的期望收益为,平均期望收益为,则有

(二)复制动态方程的演化稳定策略求解

对三方演化博弈进行复制动态分析,分别得出地方政府选择“差额税率”策略、控排企业选择“质押”策略和金融机构选择“融资”策略的动态复制方程为:

(三)均衡解稳定性分析

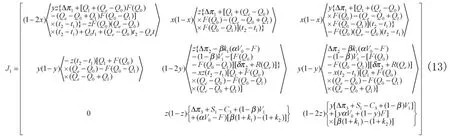

对于地方政府、控排企业和金融机构三方演化,可以用(10)(11)(12)三个微分方程来分别描述,但通过复制动态方程求出的平衡点不一定是系统的演化稳定策略,因此需借助雅可比矩阵加以分析。根据三方主体的演化过程,设为雅可比矩阵。

通过上述分析可知,系统内共存在15 个均衡点,其中包括8 个多种群均采取纯策略的特殊均衡点,3 个双种群采取纯策略的均衡点,3 个单种群采取纯策略的均衡点以及1 个多种群均采取混合策略的均衡点。只有当雅可比矩阵的三个特征值同时为负值时,相应的均衡点才是演化稳定策略,而3个双种群采取纯策略的均衡点以及3 个单种群采取纯策略的均衡点的雅可比矩阵特征值中至少有一个为0,另在多种群均采取混合策略的均衡点(,,)处,其雅可比矩阵主对角线元素均为0,则有η+η+η=0,易知特征值不同为负值,因此演化博弈的稳定策略只会出现于8 个多种群均采取纯策略的特殊均衡点中,故接下来的分析不考虑混合策略组合。分别求得该8 个均衡点雅可比矩阵的特征值来判断均衡点的渐进稳定性如表3、表4 所示。

表3 碳税作用下三方演化博弈系统均衡解的稳定分析

由(0,0,0)、(0,1,0)、(1,0,0)和(1,1,0)均有特征值0,故其均为鞍点,未在表3 中列示,其余4 点的演化稳定策略条件见表4。

表4 碳税作用下系统均衡解的稳定性条件

地方政府、控排企业和金融机构的策略最终为“差额税率”“质押”“融资”策略,此时均衡点是系统的演化稳定策略。只有当地方政府的增值收益、差额税率与单一税率所征收的碳税之差与由于控排企业质押融资后配额内排放所少征收的碳税之和大于0,控排企业由于质押而产生的增值收益扣除其质押贷款与常规贷款的利息之差后的余额,大于其不质押与质押后因使用资金减排可能获得的减排收益之差与节约的碳税之和,金融机构开展质押融资的增值净收益与所获地方政府业务补贴之和大于其不开展质押贷款的机会成本与开展质押贷款后所能收回的贷款本息之和时,地方政府、控排企业和金融机构才能分别最终趋向于“差额税率”“质押”与“融资”策略。

四、数值模拟与仿真分析

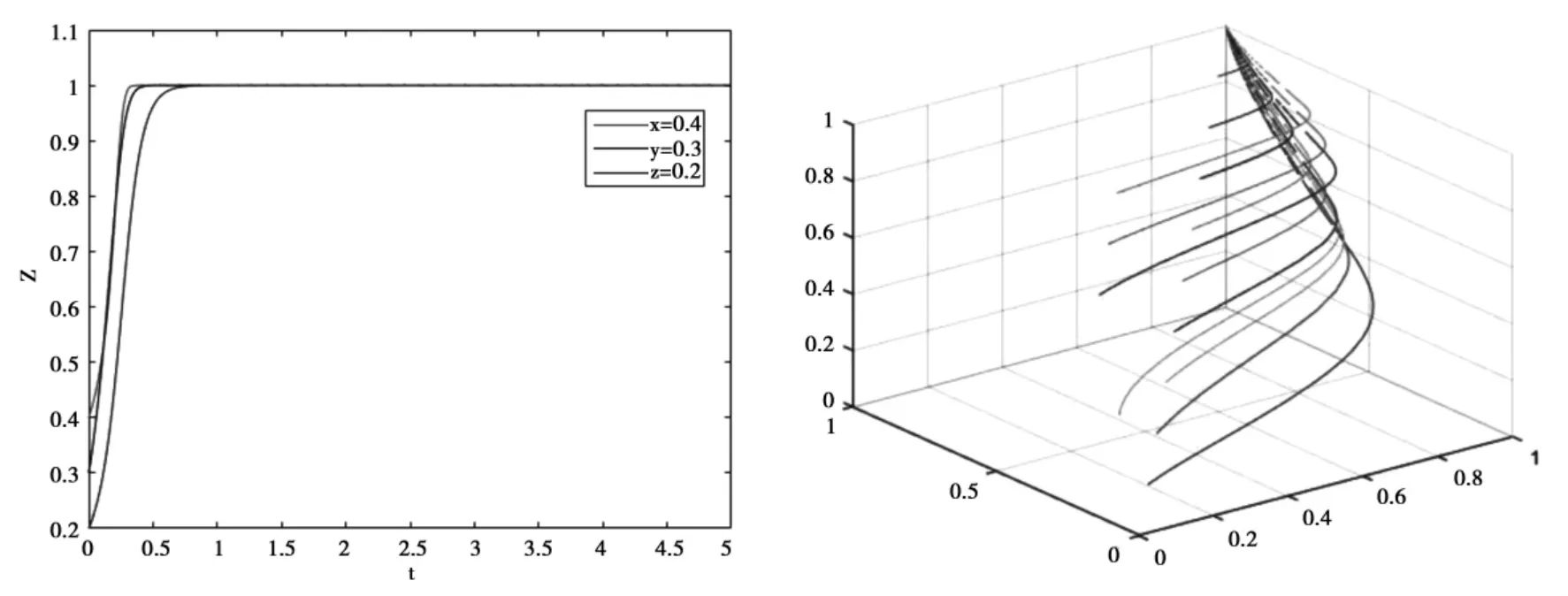

为引领多方主体积极参与碳资产质押融资业务,进而推进其向纵深发展,是全力推进碳减排以及实现“碳达峰”“碳中和”战略目标的关键一环。根据前述复制动态方程及稳定性条件,运用matlab 模拟三方动态系统的演化过程。

(一)三方博弈主体动态演化趋势的数值仿真

本节在满足稳定性条件④的基础上,对相关参数作出如下设定:设初始时间为0,演化结束时间为5,地方政府选择“差额税率”,控排企业选择“质押”策略,金融机构选择“融资”策略的初始值为(0.4,0.3,0.2),其余变量的取值为=50,=100,=55,=50,=54,β=0.9,=8% ,=4% ,δ=2% ,()=0.6,(-)=0.1,=1,=0.2,Q=0.79,=10,=10.80,=1,=14,=10,20,=10,△π=15,△π=38,π=60,△π=15,ω=0.4,ω=0.2,μ5仿真结果如图2 所示。易知,三方演化过程朝着最优稳定状态(1,1,1)演化。具体地说,由于地方政府给予可观的业务补贴以及该业务自身所固有的质押物即碳资产对贷后违约风险的补偿,金融机构开展碳资产质押融资业务的意愿较强,即只要控排企业愿意质押碳资产,并将资金投入减排的相关过程中,便可与金融机构达成碳资产质押融资合作。再观地方政府,在征收碳税的手段上由征收“单一碳税”向征收“差额碳税”转变,既保证了其税收收入,又使得不同碳排放量的控排企业的碳税征收更为合理,更是利用二级税率之间较大的级差加大了控排企业的税收压力,助推其反向利用碳资产质押融资将减排落到实处。

图2 碳税作用下碳资产质押融资三方动态演化趋势图

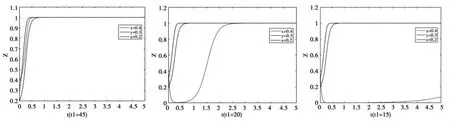

(二)碳排放量在规定范围内的碳税税率t1 变化对三方博弈主体策略影响的数值仿真

当碳排放量在规定范围内的碳税税率逐渐降低时,金融机构因地方政府的业务补贴而不会降低其提供碳资产质押融资的意愿,且控排企业受碳税政策的约束不会放慢其利用碳资产质押融资减排的脚步。当由45 降低到20 时,地方政府采取差额税率的行为策略有所改变,此时差额税率的税收优势损失较多。而当=15 时,差额税率的税负与单一税率的税负相差无几,还需消耗征收差额碳税的成本,地方政府从自身利益出发放弃差额税率策略,由于未对控排企业施加足够的压力,故即使企业有减排的动机也并未被激发至最大限度,整个系统难以达到最佳均衡。因此地方政府采用差额税率时两级税率之间的级差不宜过大。

五、结论与建议

本文基于碳税情境对地方政府、控排企业、金融机构三方博弈主体演化稳定策略进行分析,并讨论碳排放量在规定范围内的碳税税率对演化稳定策略的影响,得出如下结论与建议:

图3 降低碳排放量在规定范围内的碳税税率t1 时的系统演化趋势图

碳税政策情境下通过差额碳税可以使得控排企业向质押方向、金融机构向融资方向演化,系统达到稳定均衡状态,有利于推动政企融协同创新的实现。并且在采用差额税率时需要根据减排企业的减排动机、状态及时做出策略调整,两级税率之间的级差不宜过大。

健全碳交易市场,完善碳税制度。碳税税率均是引导控排企业积极投入实质性减排的重要信号。地方政府作为市场中“看得见的手”,应发挥好其调控作用:合理设置初始碳配额,实现资源的合理配置;始终坚定对金融机构开展碳资产质押融资业务的业务补贴,适度征收差额碳税,引导控排企业实质性减排。控排企业作为碳金融市场的主要参与者,应积极响应政府的号召,通过绿色金融推动低碳技术创新,将减排降碳落到实处。金融机构应丰富碳金融的产品类型,丰富交易模式,探索更贴近企业与机构实际需求的产品。

猜你喜欢

中国注册会计师(2022年3期)2022-03-30

银行家(2022年2期)2022-02-28

公民导刊(2019年4期)2019-06-11

人民周刊(2017年9期)2017-06-14

建筑遗产(2014年7期)2014-10-21

环球时报(2012-02-07)2012-02-07

现代营销·经营版(2011年2期)2011-05-14