金融机构风险因子识别研究

2022-01-17 13:21冯丽王雯

企业界 2022年7期

冯丽 王雯

本文对金融机构风险因子识别机制展开研究,以证券公司为例,探索构建“穿透式”风险因子识别(Risk Factor Identification)机制,并针对国内压力测试的局限性,提出明确风险传导渠道与路径、关注尾部风险、有效利用压力测试结果等建议。

一、引言

压力测试作为风险管理的一个重要工具,2008年全球金融危机爆发后,普遍被各国金融机构以及监管机构采纳并实施,成为防范系统性金融风险的重要手段。本文以证券公司为例,对金融机构压力测试体系中的风险因子识别环节展开研究,基于国外大型金融机构压力测试的前沿理论与方法,探索构建科学合理、操作性强的适合国内市场的风险因子识别(Risk Factor Identification)机制,并相应提出压力测试应用建议与监管建议。

二、压力测试流程概述

完整的压力测试流程包括以下步骤:定义测试目标,确定风险因子,生成压力情景,收集测试数据,设定假设条件,确定测试方法,进行压力测试,分析测试结果,确定潜在风险和脆弱环节,汇报测试结果,采取改进措施等。其中,风险因子识别与压力情景生成是压力测试体系中最基础也是最重要的环节。由于所有的决策均是基于所生成的情景加以优化得到的,风险因子与情景刻画得越准确,越贴近市场现实,对研究越有利,因此,其质量的高低对于问题的解决起着决定性作用。

图1 压力测试流程

三、“穿透式”风险因子识别机制

风险因子识别是风险测量与分析的基础,能够为证券公司管理层定义风险策略与风险偏好提供参考。

(一)风险因子分类

不同的风险因子通常反映了不同的风险传导源头与传导。根据风险来源,可将风险因子分为境外因子与境内风险因子两类;根据视角不同,风险因子可分为宏观经济因子(GDP、CPI、失业率等)、金融市场因子(股票指数、国债收益率等)以及公司层面风险因子。按照风险类型,证券公司常见的风险类型有市场风险、信用风险、流动性风险、操作风险等。

(二)风险因子识别流程与框架

风险因子识别流程与框架如图2所示。

图2风险因子识别流程

1、新业务流程 (New business process)

证券公司开展新业务时需对新业务进行全面的风险评价,根据新业务的性质和风险特征对其市场风险、信用风险、流动性风险等方面进行风险因子识别,有效的识别新业务风险及其影响,并指定相关风险措施。

2、交易前检验(Pre-trade valuation)

新业务交易执行前相关部门应全面评估业务风险,建立业务管理制度并能夠向风险管理部门提供风险分析所需相关数据,风险管理部门将其纳入风险管理系统,实现风险因子及风险限额指标的监控。

3、定价模型验证 (Pricing model validation)

在风险因子选择中,可通过比较模型参数与现有的风险因子集合,结合我国资本市场实际状况,及时发现新产品风险或者遗漏的风险,并转换为可计量的风险因子。

4、风险因子识别控制 (Risk factor identification control)

风险因子识别控制是一种监测控制机制,其主要包括以下几点:确保所有正在交易或现有持仓中的风险因子能够被识别、捕捉和计量;验证产品与风险因子之间的映射是否完整;验证是否所有风险因子都已被正确映射到VaR模型,并根据控制结果,决定是否需要计算RNIV覆盖未映射风险因子。

5、回测 (Backtesting)

通过比较预期损失与实际损失对风险模型的有效性进行核查回测可以确保内部模型法计量的VaR风险与实际P&L结果一致。在巴塞尔委员会推荐的内部模型法中,VaR回测至关重要,当模型验证后,落在VaR图形之外的观测数应与置信水平一致,若图形外观则数较多,则表示模型低估了风险,反之,则表示单位风险资本闲置或无效。

6、情景分析 (Scenario analysis)

情景分析(Scenario Analysis)是应对未来不确定性的一项重要工具,其通过假设、预测、模拟等手段生成多种未来情景,并据此分析情景对目标产生影响。1999年,世界银行和IMF发起金融部门评估规划(FSAP),其通过使用数据和模型进行测试,分析金融体系在特定情境下对假定冲击的反应,而构建情景则是压力测试中最基础的部分。

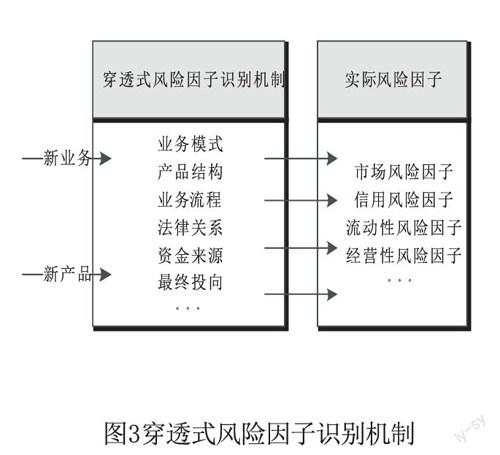

(三)穿透式风险因子识别机制

郭子源、温济聪(2017)提出穿透式监管是透过金融产品的表面形态,看清金融业务和行为的实质,将资金来源、中间环节与最终投向全过程穿透连接起来,对创新产品、业务和行为实施全流程监管。与穿透式监管类似,金融机构可通过深入研究金融创新的业务模式、产品结构和流程,分析其业务实质、法律关系和风险特征,按风险类型(例如股票价格风险、利率风险、汇率风险、交易对手信用风险等)穿透式识别金融产品与业务的风险因子,如图3所示。

图3 穿透式风险因子识别机制

其中,宏观经济基本面是影响资产价格变动的基础,资产价格是宏观基本面信息的综合反映,因此,宏观经济的周期性波动很大程度上决定了资本市场的周期性波动。然而宏观经济因子无法直接用于风险灵敏度分析与压力测试,需要建立对所有产品、业务的基于证券公司内部模型的穿透式风险因子识别机制,按照上述流程有效识别各产品、业务的隐含风险。另外,定期或按需更新与扩展风险模型、风险因子和风险情景。对于具体穿透式风险因子识别机制的建立,证券公司可以根据自身情况通过内部模型法和专家系统,定量定性的穿透式识别各产品、业务的风险因子。

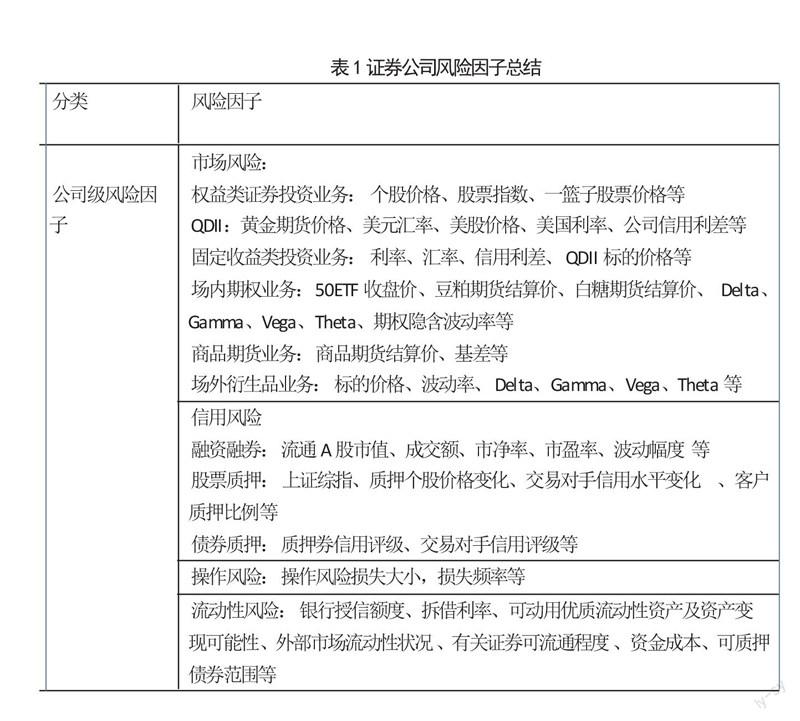

对市场风险来说,其变化可能导致损失的风险因子主要包括汇率、股价、商品价格、利率、基差、信用利差、波动率与相关性。例如,对于场外个股期权业务,识别出其风险因子为标的个股价格变化、标的个股波动率变化、利率变化、交易对手信用水平变化,而不仅仅是标的个股价格变化;对于债券业务,识别出其风险因子为标的利率变化、信用利差变化,而不简单是债券价格的变化;对于股票质押业务,识别出风险因子为质押个股价格变化、交易对手信用水平变化,而不简单的是履约担保比例的变化;对于一个包含黄金期货、美国股票和美国公司债的QDII产品,识别出风险因子为黄金期货价格、美元汇率、美股价格、美国利率、公司信用利差,而不是简单的将QDII的市值变化作为风险因子。基于以上分析,总结证券公司穿透后的风险因子如表1所示。

表1证券公司风险因子总结

对于识别出的风险因子,需要根据证券公司该因子风险敞口的大小进行重要性分类,根据风险因子灵敏度变化大小进行显著性分类。分类的结果将被进一步用于压力情景生成与压力测试。

五、对策与建议

压力测试是一种前瞻性的风险分析工具,应在系统性风险识别、监测和宏观审慎监管中发挥更大的作用。通过分析资本市场金融风险的产生与传导机制,把握资本市场的风险传染特性,在此基础上设计压力测试方案,并通过与系统性风险监测工具相结合,建立微观与宏观结合的金融系统压力测试机制,方能更好地对市场风险状态进行判断,据此灵活采取业务发展与风险防范策略。

(来源:中国信达资产管理股份有限公司浙江省分公司综合管理处、中泰证券股份有限公司风险管理部)

猜你喜欢

疯狂英语·初中天地(2022年2期)2022-07-07

今日农业(2021年10期)2021-07-28

中国外汇(2019年19期)2019-11-26

劳动保护(2019年3期)2019-05-16

劳动保护(2018年5期)2018-06-05

小天使·一年级语数英综合(2017年3期)2017-04-25

国际医学放射学杂志(2016年4期)2016-08-22

办公自动化(2016年18期)2016-08-20

上海管理科学(2015年3期)2015-07-31

小天使·一年级语数英综合(2015年8期)2015-07-06