客户重要性对审计质量的影响

——基于沪深A股公司的检验

2022-01-10 14:01吕梓涵

中国乡镇企业会计 2022年1期

吕梓涵

一、引言

长期以来,重要客户是否会影响审计独立性是学术界的重要议题,而监管机构则认为审计师与客户的经济关系会影响审计师的独立性,从而降低审计质量。DeAngelo(1981)认为审计收益有准租金的特点,客户的重要性越高,审计师对其的经济依赖越大,进而存在为保持长期客户关系而损害审计质量的行为。同样,叶忠明(2004)认为若断绝事务所同客户的经济依赖,则可杜绝事务所为维持经济关系而牺牲审计质量的行为。

因此,有必要也必须加强对客户重要性和审计质量关系的研究,确保上市公司审计质量满足国家和社会要求。本文研究意义在于,通过研究帮助上市公司了解客户关系对其审计质量的影响,进而提高上市公司审计质量,促进我国金融市场的规范运行。

二、文献回顾与研究假设

(一)文献回顾

监管机构和学术界对审计师和客户的关系一直保持密切关注。相关学者从宏观制度环境入手考察客户重要性和审计质量的关系,基于我国的经验数据,Chen,Sun和Wu(2010)研究以2001年银广夏事件为分界点,发现2001年以前客户的重要性水平越高,则审计师越不倾向于出具非标准审计意见,但2001年以后,二者不存在显著相关关系。然而,曹强等(2012)研究结果表明,基于对财务重述公司的分析,客户重要性水平越高则审计师越不倾向于出具严厉审计意见,但随客户风险性质的严重程度逐渐提高,二者呈现不相关关系。贾楠(2015)则通过研究发现,对客户有经济依赖的事务所审计质量显著低于没有经济依赖的事务所审计质量,并且二者差距随客户重要性的提高而显著增加。这些研究结果表明,对于客户重要性与审计质量之间的关系,学术界尚未得到一致结论。

(二)研究假设

2010年以来,我国会计师事务所出现了“合并潮”,相关事务所的经营规模与收入甚至堪比国际大型会计师事务所。会计师事务所规模的不断扩增使得会计师事务所的总体客户量进一步提升,这在客观上导致事务所一旦发生声誉损毁,将导致其流失的客户数量也随之扩大。所以在保持良好的审计独立性的同时,还要维护事务所的声誉,为其经营和发展树立良好的市场形象。

另一方面,我国近年来不断规范资本市场运行,监管制度愈加严格,对于接受审计委托的会计师事务所而言,其在开展审计业务的同时也帮助企业承担了一部分经营风险,这导致其在审计失败情形下易被提出诉讼,而为了达到良好的市场治理效果,司法领域对其受到的民事诉讼与行政处罚的成本可能进一步加大。基于上述分析,本文提出假设一:在其他条件不变时,客户重要性和上市公司的审计质量呈现出正相关关系。

三、研究设计与样本选择

(一)数据来源与样本选择

本文以2018-2020年在沪深A股上市公司为初始样本,得到9647个初始样本,并进行筛选:(1)剔除金融业上市公司;(2)剔除2018年之后的IPO上市公司和2020年之前的退市公司;(3)剔除相关数据变量缺失的公司等。最终得到8054个样本数量。

(二)变量选择及衡量

1.审计质量

本次研究选取基于修正Jones计算的可操纵性应计绝对值为上市公司审计质量的替代变量。其中,TAt表示上市公司在第t年的总应计利润,At-1表示上市公司在第t-1年拥有的总资产,NDAt表示上市公司在第t年产生的非可操纵性应计利润。而对于不同的上市公司,DAt值的正负不确定,但考虑到客户重要性均为正,且为了便于后续检验与分析,研究时选取DAt的绝对值ABSDA作为对上市公司审计质量判断的关键替代变量。ABSDA越大,则说明在经过会计师事务所审计得到的上市公司年报中,公司盈余管理的程度越大,相应地,公司审计质量就越低。相反,公司盈余管理程度越小,则审计质量越高。

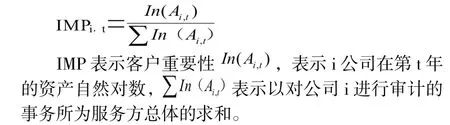

2.客户重要性

借鉴已有研究,客户重要性多以客户规模占比、收入占比与审计费用占比对事务所客户重要性进行判断和衡量。但目前我国多数上市公司对于审计费用的披露并不规范,境内外审计以及审计和非审计等相关费用的披露时常混淆。因此,本文将上市公司的资产规模占比作为判断客户重要性的指标。

3.控制变量

财务杠杆(LEV)以企业资产负债率衡量,是期末负债总额同资产总额的比值,能够反映公司的基本债务、资产和经营情况。公司规模(ASSET)以总资产的自然对数表示,一般情况下,公司规模越大,所产生的审计工作量也可能越大,进而在一定程度上影响着审计质量。股权结构(ES)以第一股东持股比例表示。营收增长率(GREV)是本期营收与上期营收的差值和上期营收的比值,表示企业的营收速度。总资产增长率(GA)是本期与上期期末总资产差值与上期期末总资产比值。报告是否亏损(LOSS)是虚拟变量,亏损为1,若否为0,直接反映了公司的盈亏情况。

(三)模型构建

本文用修正Jones模型的ABSDA对上市公司审计质量进行衡量;用会计师事务所中某一客户(上市公司)审计费用在事务所所有客户审计费用的比例作为对客户重要性IMP衡量的替代指标。为验证假设一,构建模型。

ABSDA=β0+β1IMP+β2ASSET+β3LEV+β4GREV+β5GA+β6ES+β7LOSS+ε

四、实证结果分析

(一)描述性统计分析

利用SPSS17.0和Excel2017对变量进行描述性统计分析。结果得可操纵性应计绝对值ABSDA的最小值为0.00002,最大值为3.84251,说明各样本上市公司的审计质量差距十分明显。同时,ABSDA的标准差为0.13721,这也表明各上市公司审计质量的波动性相对较小,选取的样本构成基本符合我国上市公司实际情况。客户重要性IMP的最大值和最小值分别为0.428和0.002,这进一步表明会计师事务所跟的不同客户间是存在明显差异的,也就是说,对于会计师事务所而言,接受不同的上市公司审计委托,其所面临和承受的审计压力也存在较大差异。为进一步了解这种差异,利用SPSS17.0进行相关性检验,具体如下。

(二)相关性检验

利用SPSS17.0软件对相关数据进行相关性检验

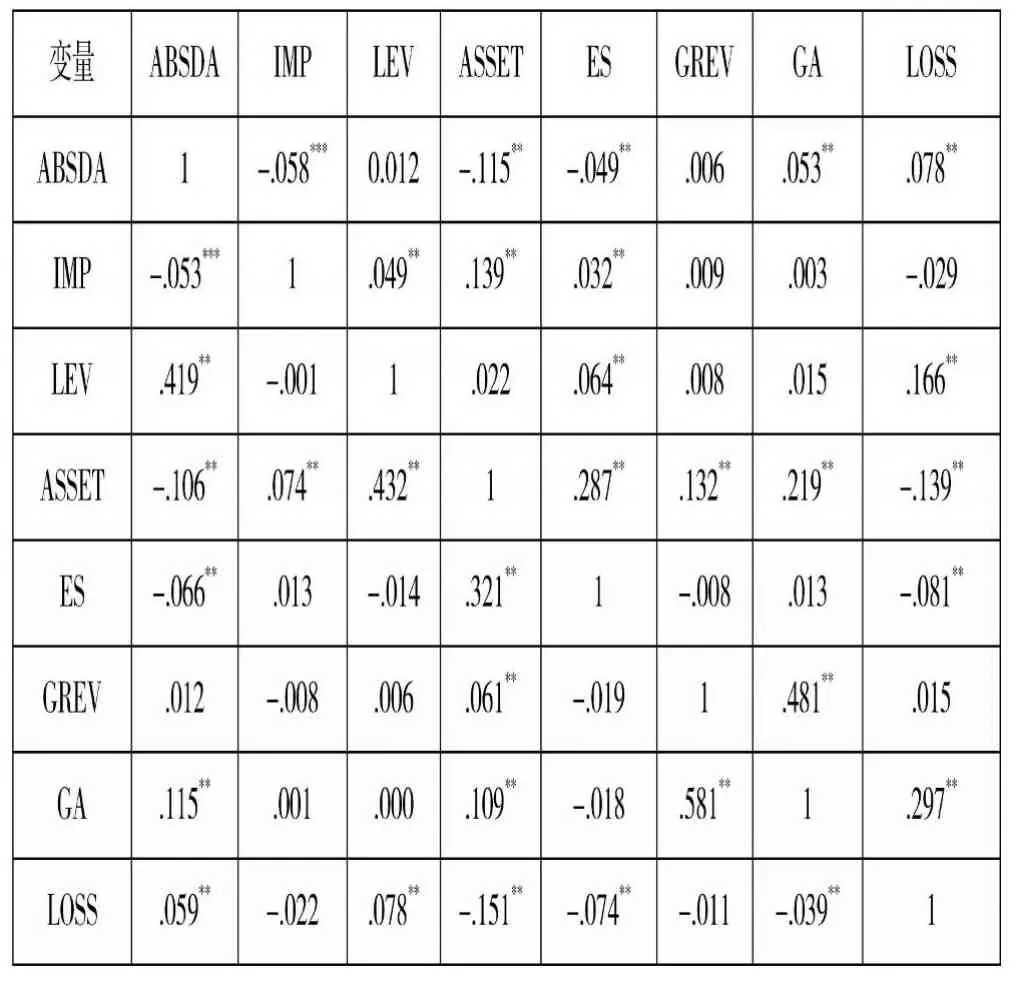

表1各变量相关性检验结果

表1中,横向表示pearson系数,纵向表示各变量的spearman系数。由表1可知,ABSDA和IMP均在1%的置信水平上呈显著负相关关联。这表明,当客户重要性提升时,将使得盈余管理水平下降,相应地,公司审计质量也将得到提升。此外,在控制变量方面,公司规模ASSET、股权结构ES等控制变量的相关系数为负且显著,说明这三个变量的提升能够促进公司审计质量提升;财务杠杆LEV、总资产增长率GA和上一年度财务报告亏损指标LOSS相关系数为正且显著,说明这三个变量的增加会降低公司审计质量。

(三)回归结果分析

将公司可操纵性应计利润绝对值ABSDA作为审计质量替代变量,即被解释变量,将审计费用占比IMP作为客户重要性替代变量,即解释变量。同时,将上述相关控制变量的相关系数予以考量,进行相关性检验结果进行回归分析,进而对本文所提出的假设进行验证。相应的回归结果如表2所示。由表2可知,调整后的R2与F值分别为0.224和147.529,且p值在1%的水平上显著,这在一定程度上表明模型具有较好的拟合优度,且回归结果较为显著。对于ABSDA、IMP和相关控制变量而言,并不存在多重共线性的问题。

在回归系数方面,ABSDA作为解释变量,同作为被解释变量的IMP的系数为-0.221,且在1%置信水平上显著,表明ABSDA的值越小,客户(上市公司)对负责审计的会计师事务所的重要性就越大,也就是说,客户重要性同审计质量间是存在显著的正相关关联的,即假设一成立。

从控制变量的角度来看,所选取的多个控制变量均通过了显著性的检验,相关控制变量也会对会计师事务所关于其客户(上市公司)的审计质量产生较为明显的影响。其中,公司规模ASSET同可操纵性应计利润绝对值ABSDA间为负相关关系,表明随着企业规模的不断扩大,公司的治理制度也可能更加完善,相应的盈余管理水平较低,审计质量提升。营收增长率GREV和总资产增长率GA同ABSDA间呈正相关关联,表明营收增长率与总资产增长率的上升将使得公司的盈余管理行为更加频繁,为迎合公司增长和发展,公司可能会开展有关盈余管理工作,在一定程度上降低审计质量。股权结构ES与报告亏损情况LOSS与ABSDA间为负相关,表明在公司第一大股东的持股比例较低和财务报告并未亏损的情况下,ABSDA值下降,审计质量相应提升。

表2客户重要性对审计质量影响的回归结果

五、结论与建议

(一)结论

本文通过对国内外关于客户重要性与审计质量关系的既有研究成果进行归纳和总结,进而以2018-2020年在沪深两市上市的A股公司作为主要研究对象,对得到的6538个初始样本进行筛选后,得到3058个样本,进而探究客户关系对审计质量的影响。在变量选取上,以可操纵性应计利润绝对值ABSDA作为审计质量替代变量,将审计费用占比IMP作为客户重要性替代变量,并引入公司规模、营收增长率等控制变量,构建客户重要性与审计质量的关系模型。通过对模型进行回归分析和稳健性检验发现,客户重要性对审计质量的影响是正面的,即对于负责审计的会计师事务所而言,随着客户重要性的不断提升,其审计质量也将随之提升。

(二)建议

会计师事务所应以调动审计人员审计工作积极性和提高自我综合素养为目的,制定并完善符合事务所实际审计需求和人才发展的激励机制,为调动其他审计人员审计积极性的提高和更加公正、公平地参与到客户委托的审计工作中形成带动和激励作用,共同促进事务所审计质量的提升。此外,对于会计师事务所而言,其对声誉的投资或制度建设是帮助自身取得市场竞争优势的重要途径。从上市公司的层面来看,通过聘请具有良好声誉的会计师事务所,对于其提高财务报表的可信度进而降低公司融资与代理成本具有重要的作用,这能够为大客户以及正在寻求融资的相关客户提供重要的审计支持。

猜你喜欢

世界建筑导报(2022年3期)2022-06-23

销售与市场(营销版)(2022年4期)2022-04-15

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年8期)2021-08-25

世界建筑导报(2021年1期)2021-03-04

世界建筑导报(2020年2期)2020-12-31

世界建筑导报(2018年1期)2018-03-23

CHIP新电脑(2016年3期)2016-03-10

现代企业(2015年6期)2015-02-28