新冠疫情对股票收益率影响的实证分析

2022-01-05 02:43骆琛

全国流通经济 2021年29期

骆 琛

(天津工业大学经济与管理学院,天津 300387)

一、前言

2020年的新冠疫情席卷全球,已经让全球各个国家都造成重大的经济损失,直接导致世界经济出现下滑甚至衰退的地步。而股市作为经济的“晴雨表”,经济下滑股市必然会对股市造成较大的冲击,此次新冠疫情对国民经济的影响可以反映在股市收益率的波动上面[1]。网络平台实现了对信息的广泛、快速传播,成为人们获取商业信息的主要渠道,因此网络舆论对投资者情绪带来的影响十分之大[2]。这些网络舆论会影响股票投资者情绪,最终股票收益率会产生异常波动[3]。

二、分析及计算方法的介绍

首先查阅相关文献和资料,获取相关数据;其次采用事件分析法[4]、t检验论证新冠肺炎疫情对股票收益率的影响,其中事件分析法采用参考文献[4]中的方法;最后通过爬虫网络社交平台,利用Pearson相关性检验以及最小二乘法来研究传递效应期间投资者情绪对股票收益率的影响。

三、新冠疫情对股票收益率影响的实证分析

1.数据获取

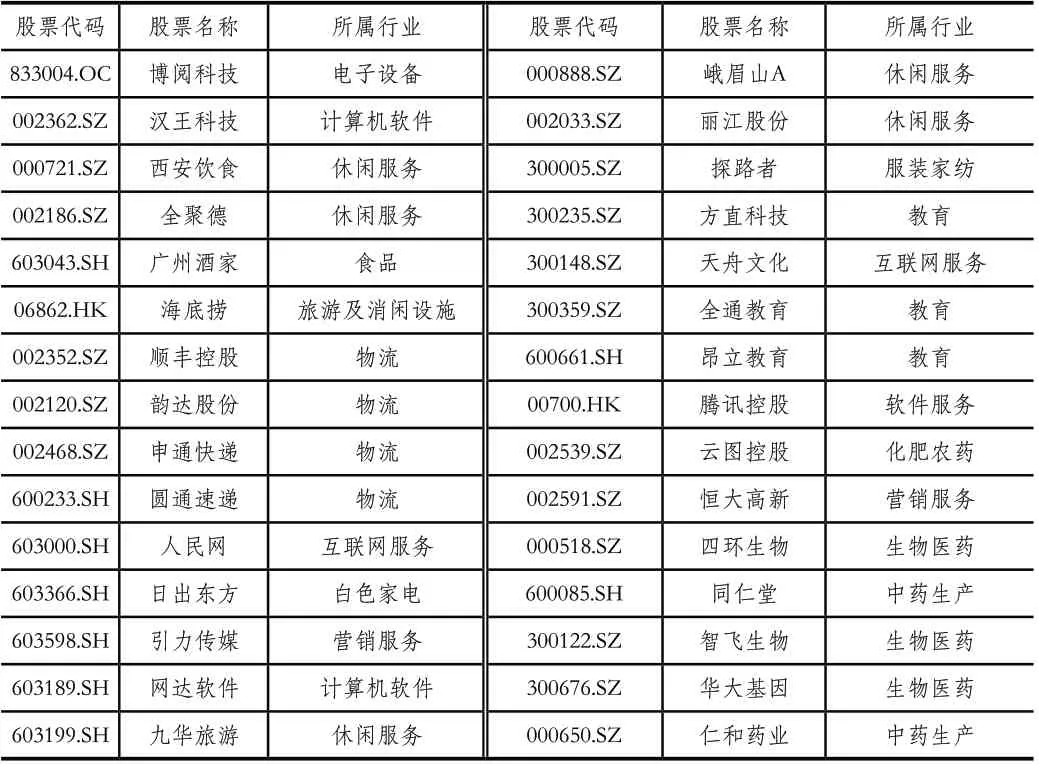

选择表1中30支股票作为样本来研究,所有股票信息全部来自东方财富网Choice金融终端。

表1 选取的股票

2.研究变量及时间节点的选取

2020年2月3日为春节期间休市后第一个交易日,投资者对股票的心理预期在此交易日才反应到股价中,因此将该日作为研究新冠疫情暴发的正式公布日,即为t时刻,又根据参考文献[5]中的研究,在此选择疫情发生前后7天时间作为内幕交易窗口和事件发生窗口,新冠疫情的发生直到舆论消失需要15天左右的时间,因此选取2月3日往后15天作为传递效应的窗口。

3.新冠疫情突发对股票收益率影响的事件分析法

下面采用事件分析法进一步实证三大效应是否存在,以及效应的强度如何。

(1)异常收益率的计算

选取t-4到t-63天的正常收益率作为样本数据(其中香港交易所在2019年12月25、26日休市,因此港股只选取58天的数据)。因为选取的30个股票分别来自港股、上证A股、深市A股、三板股,所以在此选择恒生指数、上证指数、深证综指、三板成指作为市场当日收益率的数据。

首先,估计资产定价模型的系数,通过Eviews进行最小二乘法拟合得出的30个股票的正常收益率模型,部分结果如表2所示,在10%的置信度下,所有的股票都通过了显著性检验,因此下面仍然讨论上述30支股票。

表2 模型拟合参数

其次,计算出每日正常收益率的估计值后,再得到每日平均异常收益率,然后计算平均累计异常收益率的变动,平均累计异常收益率整体呈现出先陡增后下降的趋势。

(2)检验三大效应的存在

假设一:设定t-7到t-5时期为估计窗口时期,此时的收益率属于正常时期的收益率。t-4到t-1时期为内幕交易窗口,假设内幕交易窗口时期的异常收益率显著大于估计窗口期的异常收益率,即产生内幕交易效应。

通过SPSS对两组数据进行t检验来验证假说,由于股票的平均异常收益率反应的是每一天的股票异常情况,并不能反映出新冠疫情事件对股票总体的影响,因此显著性检验选择的是样本股票的累计异常收益率,并且由于本文选取的样本较少,所以在检验异常收益率时并没有将利好与利空分别开来,均进行了绝对值处理(下同),结果如表3所示。

表3 估计窗口期与内幕交易期t检验

由表3可知假设成立,估计窗口与内幕窗口期p值为0.011,5%置信度检验下通过检验,说明疫情得到重视之前的短时期内股市存在内幕交易,内幕交易窗口时期的异常收益率显著大于估计窗口期的异常收益率。

假设二:新冠疫情被正式公布后的t到t+2交易日,股票的异常收益率明显高于内幕交易期的异常收益率,即产生公告效应。

通过SPSS对两组数据进行t检验来验证假说,t-4到t-1为内幕窗口期,t到t+2为公告效应期,每两个相邻的窗口时期的平均累计异常收益率数据进行t检验,结果如表4所示。

表4 内幕交易期与公告效应期t检验

内幕窗口期与公告效应期p值为0.003,在5%的置信水平下能通过检验,说明公告效应时期股票的异常收益率明显高于内幕交易期的异常收益率,即产生公告效应。

假设三:新冠疫情突发事件之后的t+3到t+15交易日的股票异常收益率显著小于公告效应期的异常收益率,并且该时期的异常收益率显著高于估计窗口期的异常收益率,即疫情突发事件存在传递效应。

下面利用SPSS对公告效应与传递效应窗口期,以及传递效应与估计窗口时期数据之间的关系都进行t检验,前者是为了检验传递期相对于事件公告期的异常收益率是不是会有显著的下降,后者是为了检验相对于疫情发生之前,疫情突发事件的传递效应是否会引起股票异常收益率高于事件发生之前,如果这两项的检验结果都显著的话才能说明疫情的发生对股票收益率的波动具有传递效应。

表5 公告效应期与传递效应期t检验

由表6可以看出在5%置信水平下,都通过了假设性检验,该结果表明传递效应期异常收益率相比于公告效应期异常收益率有显著的下降,并且传递效应期带来的股票异常收益率大于估计窗口阶段异常收益率,因此新冠疫情暴发存在一定范围的传递效应。

表6 传递效应期与估计窗口期t检验

(3)投资者情绪与股票异常收益率相互关系的实证分析

传递效应之所以影响股票收益率,是由于新冠疫情的暴发引起的网络舆论影响着投资者情绪,投资者情绪的变动进而会影响投资者对股票的心理预期,最终影响投资决策[6]。

一是数据获取与数据处理。①本文选择东方财富网作为获取文本信息的平台。②利用GSBrowser摘取网页,再用GooSeeker爬取网页相应股吧中的相关信息。③对无效的重复帖,广告帖以及与该股票无关的水帖进行文本去噪。④文本处理后存为TXT形式。将上一步得到的股吧的标题提取出来作为情感赋值的文本。在此通过武汉大学ROST[4]开发团队研发的ROST情感分析功能,进行正负面词、中性词的分类,对这三类值进行赋值得分,得出:每一个标题的情感分析结果=正面情感值+负面情感值+中性情感值。⑤计算出最终的投资者情绪值。在此借助参考文献[7]中的方法:

其中,n表示有关股票k的发帖数量。为避免正负面情绪相抵消,在此对每日情感值取绝对值。

二是验证投资者情绪与异常波动率之间的关系。由于决策相比于网络评论而言具有一定的滞后性,因此下文中研究t+3到t+15时间段作为传递效应下的异常收益率,t+1到t+13作为与异常收益率对应的网络评论发酵阶段。

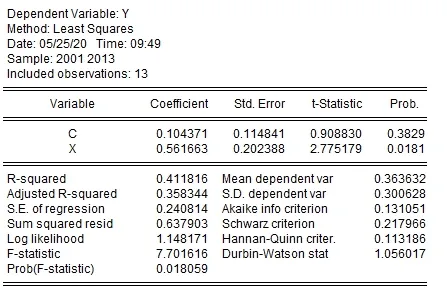

首先,利用SPSS软件中Pearson相关性检验,得出两者相关性为0.642,在5%水平上显著相关。因此,再构建线性关系模型,以平均异常收益率为因变量,每日情感绝对值为自变量,表7列为两组数据。

表7 平均异常收益率、每日情感值绝对值数据

建立如下线性回归模型:

其次,估计参数。现将上述数据进行标准化处理,再借助EViews软件估计参数,结果如下所示(其中tYˆ为样本条件均值):

图1 线性模型拟合结果

最后,对模型进行检验。

统计检验:斜率回归系数的p值在5%的置信度水平下通过检验,表明投资者情绪对传递效应阶段的异常收益率有显著影响。

异方差检验:作出残差平方序列E2与自变量X的散点图,E2并不随着X变动呈现出规律性,因此不存在异方差。

图2 残差平方序列E2与自变量X的散点图

自相关检验:绘制残差滞后量RESID(-1)和残差项RESID散点图,两者之间并未出现规律性,在此因为不存在严重的自相关性。

图3 绘制残差滞后量RESID(-1)和残差项RESID散点图

通过上述分析,可以得出投资者情绪与传递效应阶段的异常收益率之间存在正相关关系。给投资者情绪一个正向冲击后,即新冠疫情使投资者情绪值增加后,会引起股票市场平均异常收益率在传递效应期上升。在有关新冠疫情在网上的讨论引起股民恐慌时,投资者纷纷抛售这期间不景气的实体行业所对应的相应股票,同时市场上股民买进疫情期间盈利的实体行业对应的行业股票[8]。

四、结论

首先,通过上文可得出,新冠疫情突发对股票市场的收益率冲击非常大,在新冠疫情被公众了解后,股市出现了剧烈的波动。本文通过将疫情对股市冲击的时间段分为内幕交易期、公告效应期、内幕效应期三个时期,对不同窗口期进行分析,特别是对传递效应期间,对投资者情绪与股票异常收益率之间的关系作了进一步的分析[9],得出投资者情绪对传递效应阶段的异常收益率的确有显著影响。

其次,给出以下建议,新冠疫情的信息要及时地公布给大众,减少内幕消息,让市场上的股民获取相同的信息资源,作出相对合理的决策;在新冠疫情这种突发的公共危机发生之时,要加强中国股票市场上投资者的理性思维,作出最终的投资决策;加强网络监管力度,净化网络环境。

最后,本文不足之处为,在进行股票分析的时候,未考虑到各行业的差异性。如果能对各行业进行更进一步的分析,得出的结论可以作为更好的建议。

猜你喜欢

英语文摘(2021年10期)2021-11-22

人大建设(2018年11期)2019-01-31

商周刊(2018年11期)2018-06-13

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年22期)2016-12-27

股市动态分析(2016年7期)2016-09-29

股市动态分析(2016年4期)2016-09-29

发明与创新(2016年34期)2016-08-22

家用汽车(2016年4期)2016-02-28

IT时代周刊(2015年9期)2015-11-11