基于江苏高校的大学生网络信贷认知调查分析

2022-01-04 10:17:46邬楚奇孙洲龙

市场周刊 2021年12期

邬楚奇,于 淼,孙洲龙

(江苏师范大学,江苏 徐州 221116)

一、引言

随着大学生人口比例及购买力水平的不断提高,2004年广东发展银行发行了第一张大学生信用卡,标志着我国信贷市场正式进军大学校园[1]。大学生应学习“大学”之道,努力把自己塑造成为具备一定“治国安邦”才能的人,其首要任务是学习知识。但是,近年来校园贷的盛行让他们有了可供超前消费的资本。这些消费中不乏攀比性的[2]、奢侈奢华的消费,过度使用校园贷不但会使大学生为了满足自身的虚荣而落入资本主义的“陷阱”,而且会使自身的信用、心理健康及学习生活受到影响,严重者还涉及生命危险,且极易诱导大学生走上违法犯罪之路[3]。大学生群体作为社会主义现代化建设的接班人,其金钱观和消费行为必须得到重视。因此,加强校园贷的防范与治理刻不容缓[4]。

二、大学生校园信贷发展概述

校园贷的雏形是一种分期消费的平台,例如传统银行信用卡,此类产品的还款期限可由自身情况而定,而且利率普遍不高,深受大学生喜爱。此外是P2P平台,它是一种提供纯贷款服务的平台,手续简单、放款迅速,但是利率较高,大都在18%以上,例如陆金服、人人贷等。其次是互联网金融不断发展而衍生出来的电商信贷平台,是对传统银行信贷的创新。这类平台因为互联网在学生群体中的广泛应用而蓬勃生长,例如京东白条、蚂蚁花呗,这类平台有强大的电商企业做后盾,因此发展更为稳健。

2014~2015年,是我国校园贷发展最为迅速的两年。但由于市场信贷产品的良莠不齐,其不规范发展引发了一系列极端事件。例如裸贷风波、轻生自尽、卖身丑闻等。2016年4月,银监会联合教育部发布了校园网贷行业第一份正式的约束性文件——《关于加强校园不良网络贷款风险防范和教育引导工作的通知》[5],此文件的出台大大加强了对校园贷的监管和打击力度,开启了校园贷风险防范与治理的新篇章。

三、基于江苏高校的大学生对网络信贷认知的调查分析

(一)问卷设计

本研究贯彻理论与实践相结合的理念。问卷根据UTAUT模型和风险管理理论等相关内容,在初步调研结果的前提下以“绩效期望”“努力期望”“社会影响”和“促成因素”这四个变量为基础,并对感知风险和信任倾向进行考量,借助统计分析实现有针对性的、合理的问卷调查设计。通过小规模的随机抽样和小范围的访谈相结合的方式进行,旨在全面充分了解江苏高校大学生对网络信贷的认识程度,从而对大学生网络借贷现状提出有针对性的建议。

(二)调查对象

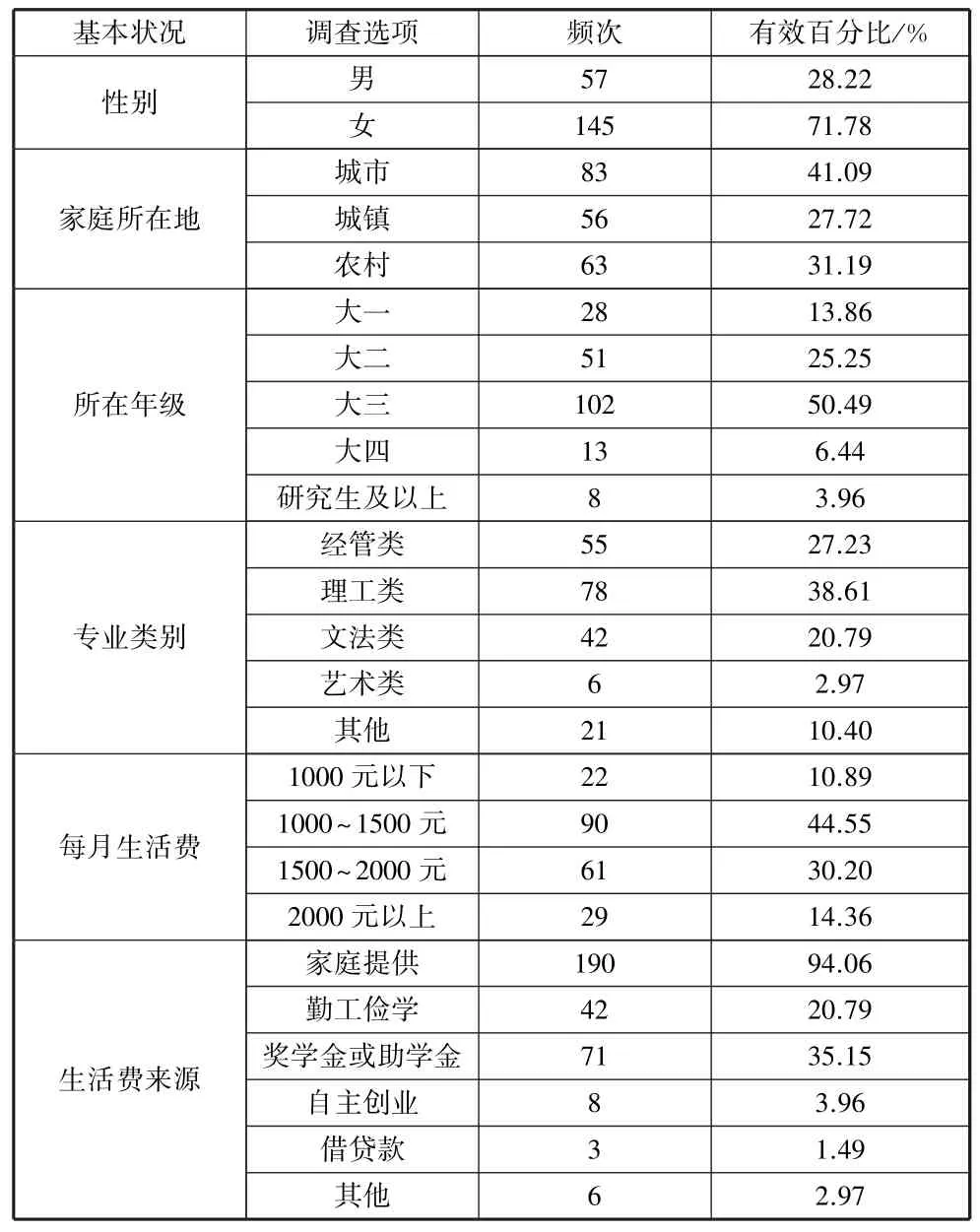

设计好调查问卷后内部成员先进行必要的预调研以测试问卷的有效性,并对不足之处加以完善,最后通过问卷星平台线上发布问卷,并将一部分纸质问卷在线下向江苏省高校学生进行正式发放。调查问卷共发放202份,收回有效问卷202份。本次调研对象的基本信息有性别、年级、家庭所在地、专业类别、每月生活费、生活费来源。(见表1)

表1 江苏高校网络信贷认识调查对象基本信息

在本次江苏高校大学生对网络信贷认识调查的过程中,我们选取了202位调查人,收回了202份调查问卷。通过对生活费来源的数据进行分析,我们发现大多数高校学生的生活费来源多样,不少学生愿意通过兼职等方式赚取生活费,很少有大学生会选择需要付息的借贷款作为生活费的主要来源。

(三)江苏高校大学生网络信贷现状分析

大学是人生的重要阶段,在这个阶段里,学生面临着从家庭抚养走向独立生活这一重要问题。在互联网金融背景下,网络信贷对青年学子的影响逐渐加大,如何正确认识网贷,健康对待网贷,对青年的个人发展具有极为重要的意义。

1.江苏高校大学生对网络信贷的认识

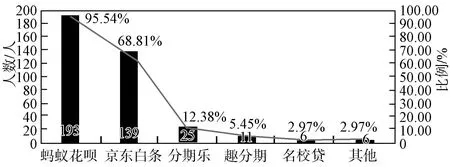

随着互联网金融逐步走进大众视野,网络信贷收获了越来越多人的青睐。我们选取目前大学生较为熟知的网贷平台,如蚂蚁花呗、东京白条、分期乐等来研究江苏高校大学生对网络信贷平台的了解程度。其中,如图1所示,95.54%的大学生了解蚂蚁花呗,其次是京东白条,知名度接近70%,这两个平台占据了大学生熟知的网贷平台的半壁江山。其余的如分期乐、趣分期、名校贷等网络信贷平台对于大学生来说较为小众。随着国家对网络借贷平台清退力度的加大,越来越多的网络信贷平台逐渐离开了公众的视野。

图1 学生对网络信贷平台的了解程度

2.江苏高校大学生网络信贷使用意愿及情况分析

在问卷调查的202名学生中,有68名学生有网络借贷平台贷款经历,占总人数的33.66%。说明虽然考虑到网络信贷的风险性,很少有学生将网络借贷作为生活费的主要来源,但是很多时候学生还是愿意使用网络借贷来满足生活、学习等方面的需求。通过对大学生网贷偿还情况进行分析,68名曾使用过网络借贷的学生中仅有10.29%的学生存在逾期未还款的经历。且后续访谈中我们发现这部分学生中有很大一部分是因为错过了还款期限导致未还款,很少有学生因为还不上借款导致后续不良影响。在学校和媒体的宣传下,江苏高校大学生普遍网贷信誉良好,资金管理规划能力和还款能力均较强。

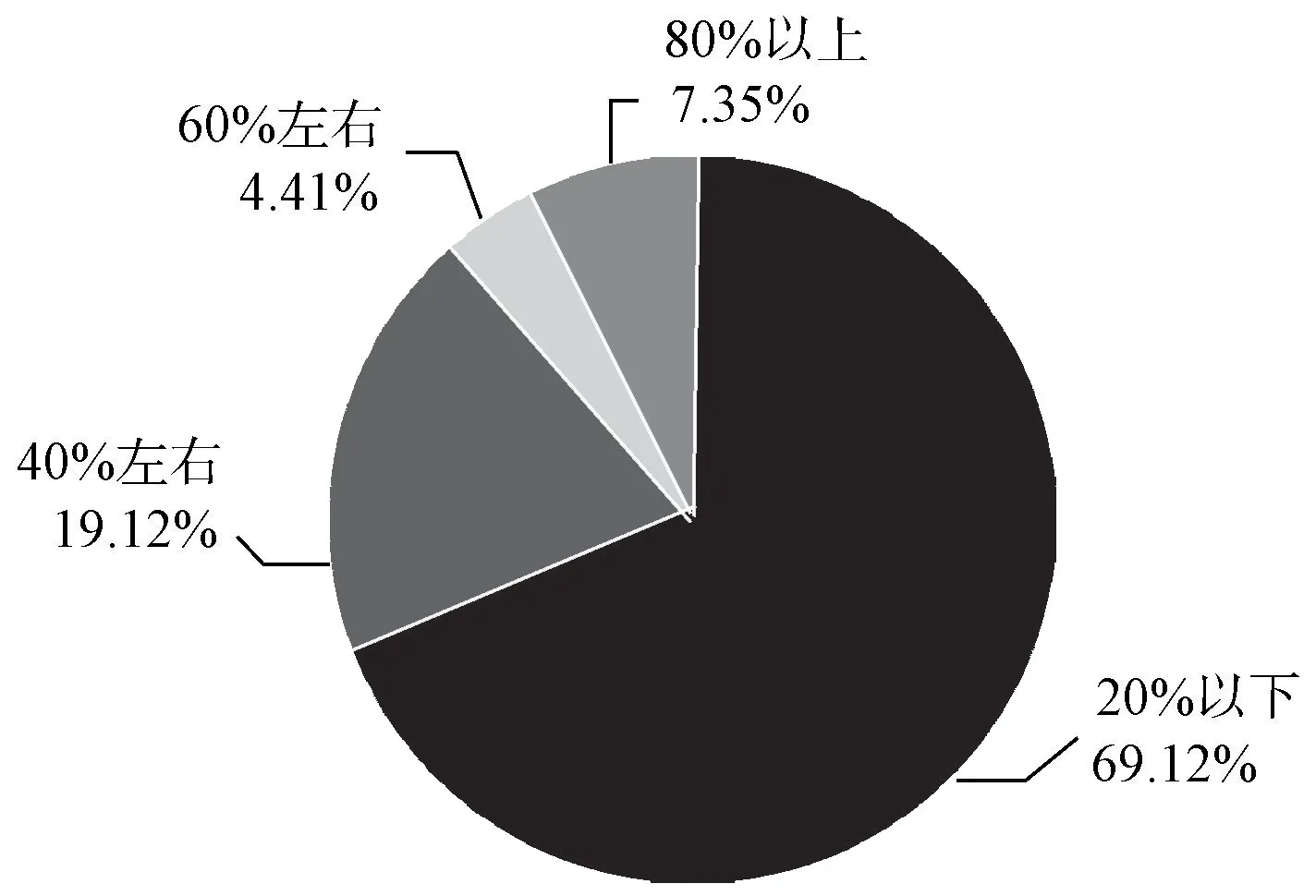

在对大学生使用网络信贷产品的频率和网贷产品使用金额占每月消费比例的调研中可以发现(见图2和图3),在使用过网贷产品的学生中,60.29%的学生每月使用次数不超过4次,使用8次以内的学生占调查人数的近80%,每月使用12次以上的学生仅占16.18%。同时,约70%的学生使用网贷产品的金额不到消费总金额的20%,消费的60%以上均借助网贷的学生为11.76%。大部分学生集中于小额低频的网络借贷,但也有少部分学生存在高频、大额的网贷消费情况。通过和相关同学交流,我们发现许多学生会在单笔消费金额大或者需要分期的时候使用网贷来进行超前消费,如面临购买手机、电脑等电子设备,购置学习资料,创业投资,旅游和购买衣服、化妆品等较为昂贵的日用品。但这些同学往往有较为稳定的还款来源,如父母提供的生活费和加工兼职的收入,以贷养贷这种高风险的行为很少有学生尝试。

图2 使用网贷产品消费的频率

图3 每月消费中使用网贷产品的比例

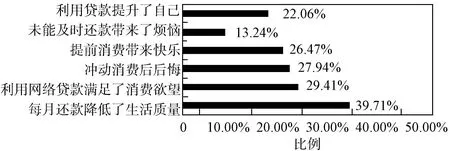

根据问卷统计,39.71%的学生认为每月还网贷借款降低了生活质量,并且有27.94%的学生为使用网贷进行超前消费带来的冲动消费而后悔。但同时,网贷也有积极的一面,26.47%的学生享受了提前消费带来的快乐,且有22.06%的学生利用网贷完成如学业提升、视野拓展、技能学习等方面的活动,解决了一时资金不足的困扰。作为在校大学生,只有树立正确的消费观,培养自己的资金管理和利用能力,才能真正使用好网络借贷消费这把“双刃剑”(图4)。

图4 江苏高校大学生使用网贷后的感受

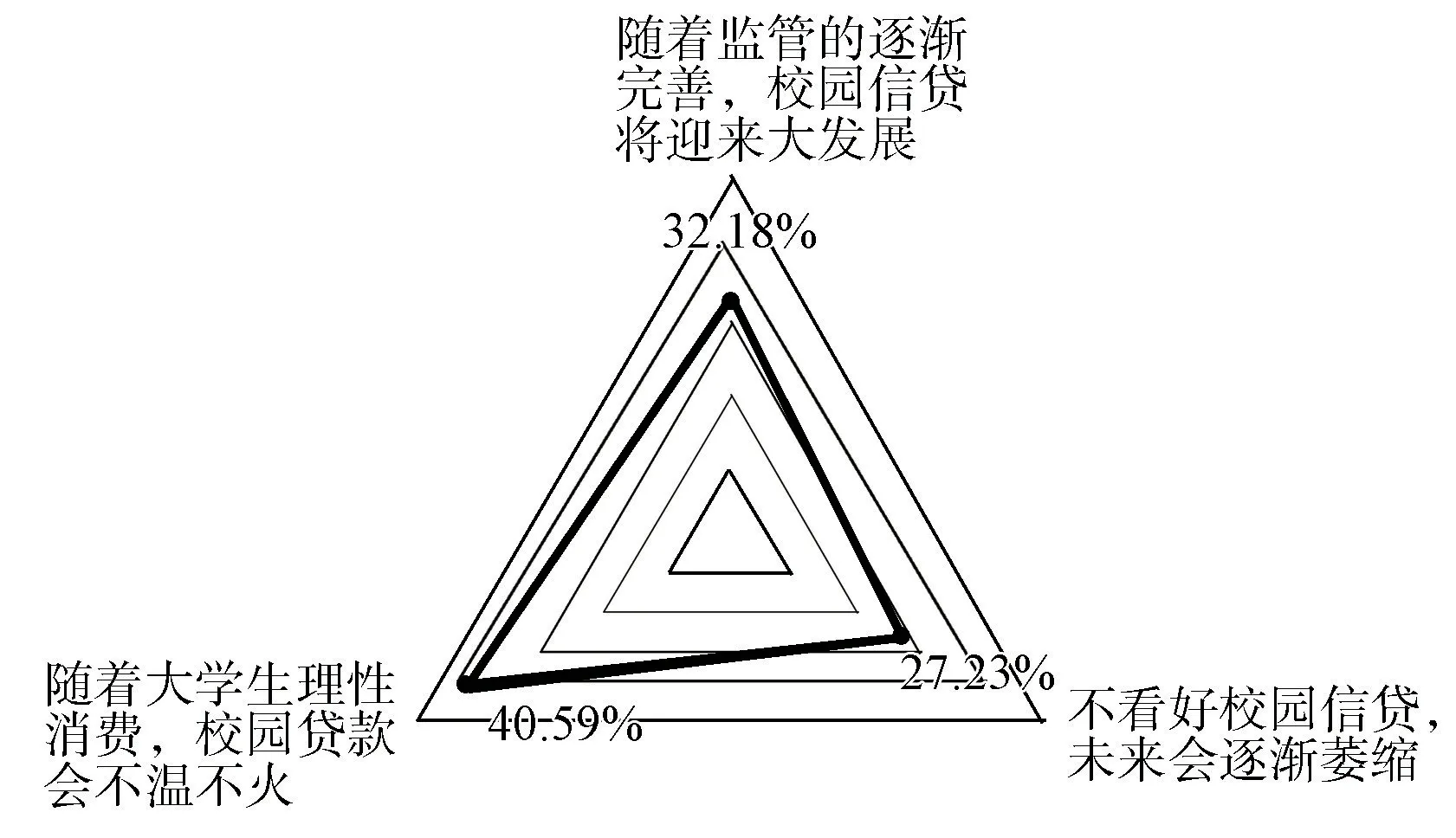

问到对校园信贷发展的预期(见图5),40.59%的学生认为随着大学生理性消费意识的培养,校园信贷不会出现繁荣发展的景象;27.23%的学生因为自身的风险规避倾向、校园贷本身的市场价值和以往校园贷的恶劣影响等原因并不看好校园信贷的发展;还有32.18%的学生希望随着市场监管力度的加大和网络信贷平台机制的完善,校园信贷体制能够逐步健全,迎来更大的发展。

图5 江苏高校大学生对校园信贷发展的预期

四、破解大学生网络信贷难题的有效途径

通过前期的问卷调查,根据学生的反馈,我们提出了如下四个建议:第一,希望当代大学生能够约束自身行为,树立正确的消费观,做好自身的消费计划,理性消费,掌握网络信贷的相关知识,及时偿还相应款项,实现真正的“财务自由”。第二,希望学校以及社会各界加强网络信贷安全的宣传教育活动,引导大学生正确认识和参与网络信贷,同时也要同大学生积极交流,密切关注其消费状况,及时解决他们在学习生活中遇到的困难,鼓励他们通过自己的双手创造价值。第三,希望立法部门建立健全网络信贷法律法规,利用法律的强制力来约束与规范信用消费市场,严厉打击非法网络信贷,绝不姑息,同时也要吸收采纳网络信贷平台方的合理诉求,使网络信贷活动得以在制度的笼子中合法、正常地运行,真正实现“平台愿意合法贷,客户能够安心借”。第四,希望网络信贷平台建立自我约束机制,提高网络分期付款的门槛,利用技术手段主动排除还款概率低的用户,同时通过建立行业自律性组织等方式加强内部监管,解决当前市场中暴露出来的问题,重塑行业形象,积极发挥社会效益。

猜你喜欢

疯狂英语·新悦读(2020年1期)2020-02-20 13:23:08

中国外汇(2019年10期)2019-08-27 01:58:18

商周刊(2017年17期)2017-09-08 13:08:58

商周刊(2017年17期)2017-09-08 13:08:58

中国建筑装饰装修(2017年1期)2017-02-13 09:05:07

中国经济信息(2015年5期)2015-03-23 09:05:22

创新作文·初中版(2015年1期)2015-03-11 23:57:54

无锡职业技术学院学报(2015年3期)2015-02-28 17:54:10

创新作文·初中版(2014年5期)2014-07-18 20:23:30

商场现代化(2012年17期)2012-04-29 12:56:28