PPP 项目审计监管的博弈仿真分析

2021-12-31 04:06殷戴卓李立林南京审计大学

审计月刊 2021年9期

◆殷戴卓 李立林/南京审计大学

《中华人民共和国审计法》第二十二条明确规定:“审计机关对政府投资和以政府投资为主的建设项目的预算执行情况和决算,进行审计监督。”而PPP模式与政府传统投资项目模式不同,社会资本是PPP项目的主要投资主体,PPP项目的建设资金来源于社会资本,而政府付费和可行性缺口补助是社会资本的投资回报。因此,PPP项目审计边界的模糊与重叠,以及由此产生与法律规定的冲突,将导致审计成本的上升与审计效率的下降。通过政府审计的引领作用调动社会审计机构的审查积极性,并有效规避PPP项目的建设运营风险在当前具有较强的理论与实践研究意义。

一、演化博弈模型构建与分析

在PPP项目建设运营过程中,一方面,政府部门“双重职能”存在矛盾,政府部门通过发起项目、承担项目实施、负责项目论证、招标等环节不同程度参与到项目中,其履约和监管的双重职能引发争议;另一方面,国家审计机关对政府投资建设项目审计边界的法律规定与目标需求产生矛盾,同时三大审计主体重复审计或局部审计导致法律冲突问题。PPP项目参与主体众多,法律关系从二维平行向多维复杂关系演化,各方利益关联者利益格局和责任边界的改变造成了项目审计内容和监管重点的转移。此外,由于大部分PPP项目涉及建设周期长、资金数量大的公共产品,一旦审计监管不充分,极易产生寻租、利益输送和贪污腐败等一系列问题。

本文采取演化博弈理论,认定PPP项目审计监管博弈主体为有限理性的“经济人”,其每一个策略选择都是在一定概率下完成,且具有相应的策略损益。在多重动态博弈过程中,博弈主体行为可模型化为具有学习能力且具备适应性的渐进演化过程,具体表现为每一次博弈中高收益策略均会取代低收益策略,并经过重复最终形成稳定的演化均衡策略。审计机构与PPP项目方存在信息不对称现象,双方主体行为构成了一个有限理性的动态博弈过程。为了便于运用演化博弈模型进行分析,结合当前PPP项目发展现状,本文给出关于博弈模型的以下假设:

1.博弈主体中的“审计机构”为代表社会公众和政府利益对PPP项目建设运营执行审计监督的国家审计机关、内部审计机构和社会审计组织等,在博弈过程中的策略选择有两种:一是“严格监管”,即面对PPP项目建设运营中出现的问题,整合审计人财物资源,创新审计方式,对PPP项目实行高压监管措施;二是“正常监管”,即面对PPP项目建设运营风险,不愿相机抉择积极寻求相应的监管应对策略,而是保持原有针对传统政府投资项目的监管模式。审计机构的决策为实时决策而非定期决策,即可以根据PPP项目的实际建设运营情况随时做出决策,并立刻执行审计行动(主要用于保证博弈过程的连续性)。

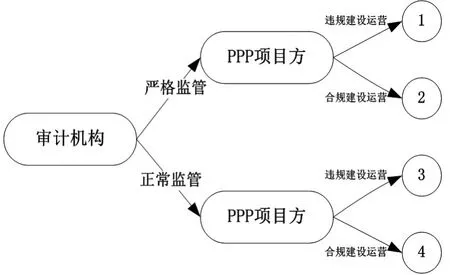

2.博弈主体中的“PPP项目方”在博弈过程中会选择“合规建设运营”或“违规建设运营”策略,即遵守或不遵守国家现有相关法律规范,抑或有无自律意识合规进行PPP项目的日常建设与运营。现阶段,PPP项目发展中泛化与异化问题较为突出,将导致其选择“违规建设运营”并存在机会主义倾向,但如果审计机构通过严格监管发现问题,将对其进行违规处罚。相反,如果PPP项目方合规建设运营会优化政府公共项目投资环境,为其可持续发展奠定基础。据此,PPP项目审计监管的博弈树如图1所示。

图1 PPP项目审计监管博弈树

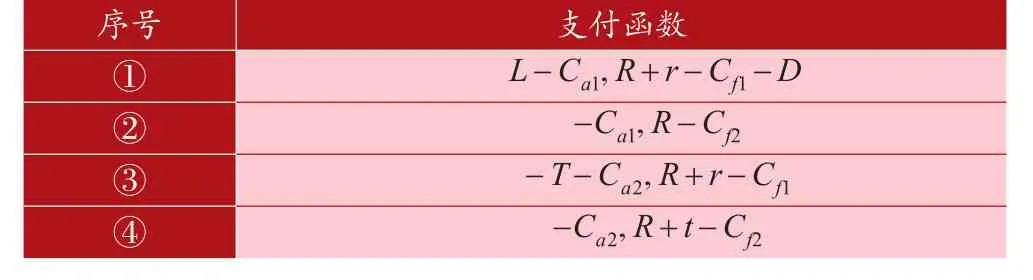

在以上假设基础上,双方博弈主体在不同策略选择下博弈支付函数如表1所示,相关变量设定如下:

表1 PPP项目审计监管支付函数

1.假设审计机构在严格监管条件下耗用的审计成本为Ca1,如果严格监管查出PPP项目违规建设运营后的奖励(例如,机构内绩效考核收益,或社会给予的褒奖和荣誉)为L;审计机构在正常监管条件下耗用的审计成本为Ca2,而在现阶段PPP项目建设运营环境亟待改善的情况下,如果审计机构没有采取有效的监管措施造成的损失为T(包括舆情压力和声誉损失等)。

2.假设PPP项目方在正常建设运营条件下的收益为R,违规建设运营获得的超额收益为r,违规建设运营成本为Cf1,而在其违规过程中遇到审计机构严格审查,发现问题后的处罚为D;PPP项目在合规建设运营条件下的运营成本为Cf2,如果其始终坚守底线,合规建设运营的中长期收益为t(包括政府奖励和社会声誉等)。

3.假设审计机构选择“严格监管”和“正常监管”的概率分别为 p和1-p;PPP项目方选择“违规建设运营”和“合规建设运营”的概率分别为q和1-q。以上所有假设变量均为正实数,其中,0≤p≤1,0≤q≤1;此外,结合PPP项目方审计监管的实际情况,有Ca1>Ca2,Cf2>Cf1,r>t,即审计机构严格监管的审计成本大于正常监管成本,PPP项目方合规建设运营成本大于违规成本,短期内PPP项目方违规建设运营的超额收益大于合规所得收益。

根据PPP项目审计监管博弈树与支付函数可得,审计机构选择“严格监管”策略时,其效用为u1,选择“正常监管”策略时,其效用为u2,且审计机构群体的平均效用为u,具体表达式如式(1)、(2)和(3)所示。

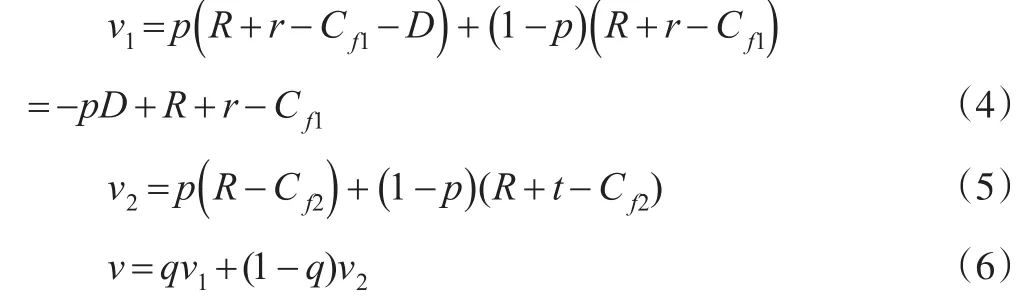

同理,设PPP项目方选择“违规建设运营”策略时,其效用为v1,选择“合规运营”策略时,其效用为v2,且PPP项目方群体的平均效用为v,具体表达式如式(4)、(5)和(6)所示。

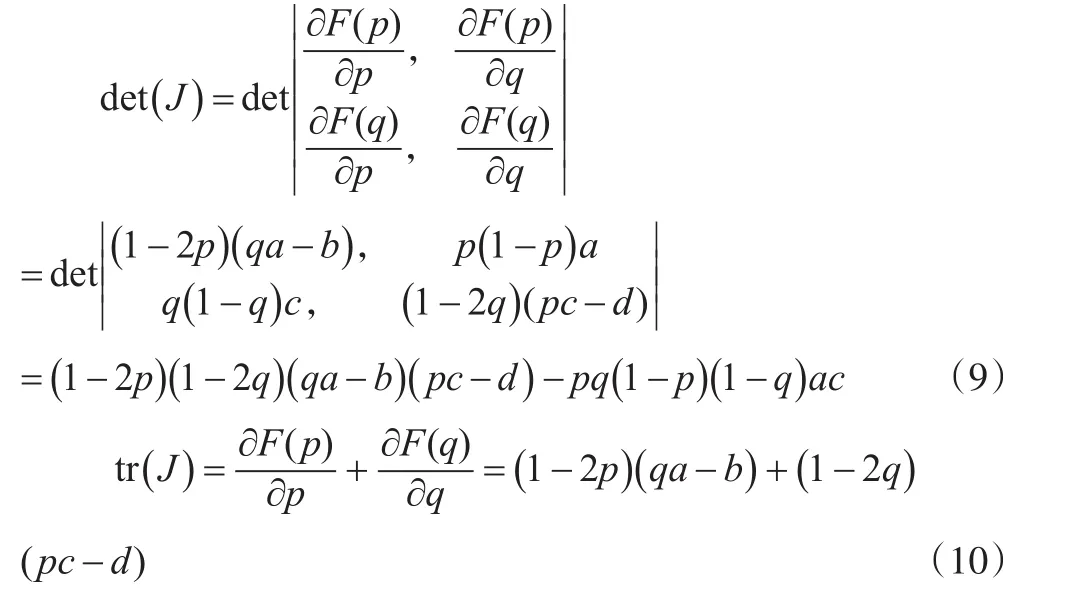

演化博弈局部均衡点的稳定性可由雅克比矩阵的局部稳定性分析得到,当雅克比矩阵的行列式det(J)>0,且矩阵的迹tr(J)<0时,系统处于稳定状态。该博弈系统det(J)和tr(J)计算如式(9)、(10)所示。

考虑模型假设中的变量关系,有Ca1-Ca2>0,t-r+Cf1-Cf2<0,故l1与l3点确定其是否稳定的条件无法满足。PPP项目审计监管演化博弈均衡点雅克比矩阵行列式和迹的表达式及其稳定性分析,如表2所示。

表2 演化博弈均衡点稳定性条件

二、算例分析

2019年,审计署审计科研所与南京审计大学共同设立并发布了《新时代中国特色社会主义金融审计研究》的联合攻关课题任务,其中对PPP项目审计监管进行了讨论,在实地调研江苏部分地区PPP项目审计监管实际情况的基础上,采用预设的原始数据为博弈模型的初始值进行设定:Ca1=40,Ca2=10,L=10,T=10,Cf1=20,Cf2=40,D=20,R=30,t=5,r=20(单位:万元)。同时基于计算实验仿真平台,根据演化博弈模型分析结果,设定INITIAL TIME=0,FINAL TIME=1000,TIME STEP=1,进行模拟仿真计算。

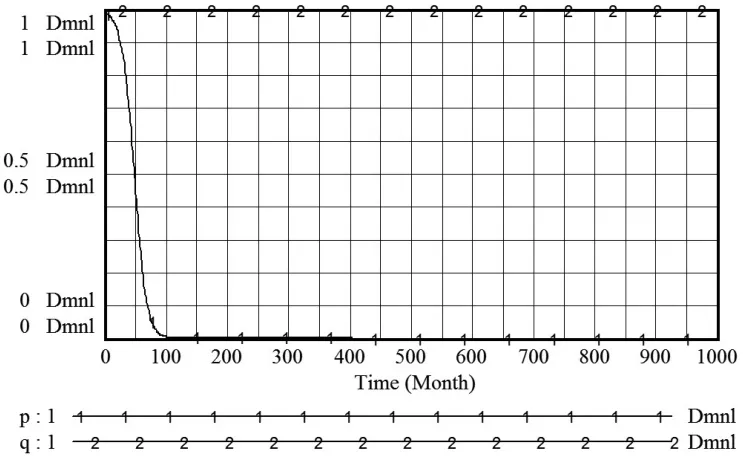

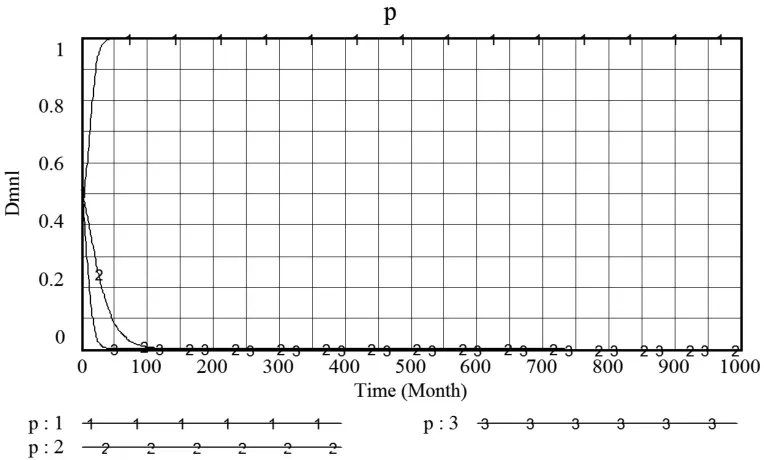

1.初始值仿真分析。由预设的模型初始值计算可得,a=20,b=30,c=-15,d=-35,符合演化博弈模型稳定性条件 d<0,a<b,此时,模型收敛于点 λ2=(0,1)。采用系统仿真方法验证审计机构与PPP项目方个体行为对群体决策的影响,及系统最终的稳定状态。设p=0.99,q=1时,即99%的审计机构采取“严格监管”策略,PPP项目方总是采取“违规建设运营”策略时,博弈演化过程如图2所示。

图2 p=0.99,q=1时博弈模拟仿真结果

由图2可知,p从0.99逐渐减小,并最终收敛于0,系统最终稳定在λ2=(0,1)均衡点。通过实际调研对博弈变量赋予的初始值分析可知,在现实背景下,为了获取更多收益,PPP项目方有违规建设运营的动机,而审计机构现阶段还多是采用常规监管的方式予以应对。即使假设开始时大部分审计机构采取“严格监管”策略,但最终可能综合考虑成本与时机等因素,而选择“正常监管”策略。

2.审计机构行为损益的敏感性分析。显然,在目前PPP项目发展泛化与异化背景下,审计机构采取常规监管难以达到防控PPP项目风险的目的。因此,需要改变审计机构初始策略选择,通过调整其损益参数值,观察其对稳定策略的影响。保持其他参数初始值不变,令q=q*,p=0.5,进而逐步增加L的取值,从10到12再到14,并同时将T原始值相应调整为12与14,从而得到审计机构策略选择概率的模拟仿真结果,如图3所示。

图3 提升审计机构损益参数值,p的模拟仿真

从图3可以看到,在一定区间内改变审计机构行为损益变量的参数值,虽然其策略选择“正常监管”的结果没有改变,但收敛于这一结果的速度明显减缓。通过审计机构损益的敏感性分析,一方面,表明该模型具备对PPP项目审计监管现实问题的解释能力;另一方面,可以发现调整审计机构利得损失的初始值,将能改变其最终的策略选择。

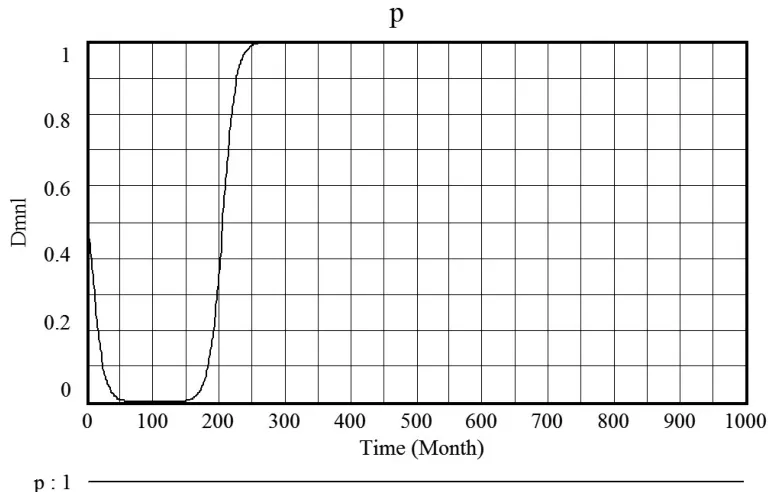

3.审计机构行为收益对模型的影响分析。考察审计机构行为收益对其策略选择的影响,保持其他参数初始值不变,令q=q*,p=0.5,在Time=100时,将L的值从10调整为30,从而得到审计机构策略选择概率的模拟仿真结果,如图4所示。

图4 L值变化对审计机构策略选择的影响

由图4可以看到,当L参数值在Time=100时增加到30后,变量a>b,此时演化博弈的稳定点也随之发生改变,模型收敛于点λ4=(1,1),即在当前PPP项目发展过程中问题频出的情景下,审计机构随着审计行为利得的改变,其原本的策略选择概率迅速向1收敛,并采取“严格监管”策略。

4.审计机构行为损失对模型的影响分析。考察审计机构行为损失对其策略选择的影响,保持其他参数初始值不变,令q=q*,p=0.5,不断增大审计机构没有采取有效监管措施造成的损失值,在T=15、25和35时分别进行一次模拟仿真计算,结果如图5所示。

图5 T值变化对审计机构策略选择的影响

由图5可以看到,随着T参数值的持续增加,从而使变量a>b,此时演化博弈的稳定点也随之发生改变,模型收敛于点λ4=(1,1),即在当前较为严峻的PPP项目建设运营环境下,审计机构如果不及时采取相应的严格监管措施,将面对更多社会舆论压力和声誉损失,这将加速影响其选择“严格监管”策略。

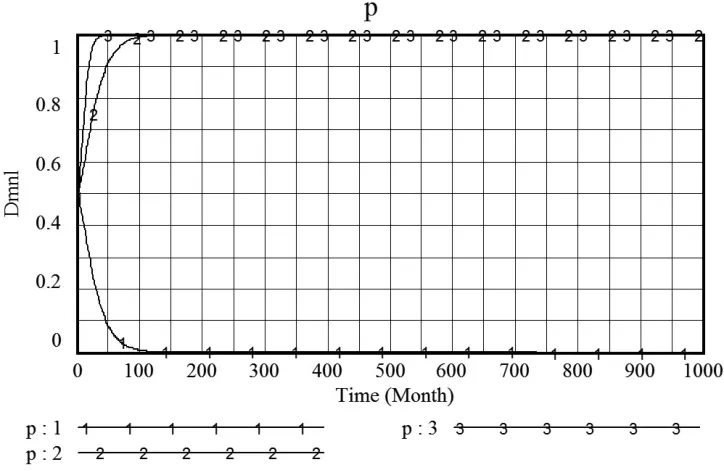

5.审计机构行为成本对模型的影响分析。考察审计机构行为成本对其策略选择的影响,保持其他参数初始值不变,令q=q*,p=0.5,不断增大审计机构采取不同策略时的成本差距,在Ca1-Ca2=15、25和35时分别进行一次模拟仿真计算,结果如图6所示。

图6 b值变化对审计机构策略选择的影响

由图6可以看到,随着b参数值的持续增加,从而使变量a<b,此时演化博弈的稳定点也随之发生改变,模型收敛于点λ4=(0,1)。实际上,PPP项目常规审计监管的成本不会发生过大变化,而b值的增加主要源于严格监管成本因素的调整。仿真分析表明增加审计机构严格监管的成本,使其在不同策略选择下的成本差距增大,将不利于审计机构对PPP项目进行严格监管。

从以上系统仿真结果可以看到,在PPP项目方选择“违规运营”的条件下,审计机构可通过以下两个途径提升其选择“严格监管”策略的概率:一方面,通过约束激励机制,增加审计机构行为损益值,实现严格监管的功能;另一方面,优化成本控制模式,缩减审计机构行为成本差,达到严格监管的目的。

三、结论与建议

本文基于演化博弈模型,通过系统仿真方法模拟了审计机构与PPP项目方采用不同策略的初始概率,以及调整审计机构行为收益、损失与成本对博弈均衡的影响。实验研究表明,一方面,PPP项目违规建设运营行为层出不穷,自律管理意识淡薄,审计机构应该相信“重罚之下必有畏者”,进而采取“严格监管”的审计策略;另一方面,审计机构严格监管行为成本较高,审计资源相对缺乏,PPP项目方大多抱有“风险越大收益越大”,进而采取“违规建设运营”的策略选择。因此,在PPP项目审计监管过程中,首先应发挥政策引导作用。应将激励类与监管类政策内容有机衔接,关注政府投资主体和社会资本投资主体利益取向的差异,通过实现项目参与主体利益诉求与目标以激发政策活力;政府部门特别是审计署需统筹安排审计任务,引领全国投资审计的主导方向,避免重复监管和局部审计问题发生。其次凸显社会审计机构职能。PPP项目多维业务体系的审计要求,需要借助于社会审计资源进行项目审计,并强化国家审计机关与社会审计机构的合作,从而扩大项目外包审计范围,例如,国家审计部门通过制定年度审计计划,引导社会审计机构把握审计方向,以提升项目审计质量。最后强化项目风险管控。应根据PPP项目各利益相关者的利益要求,从收益优化视角测算与实现项目风险治理成本的合理化;在政府债务监管机制下落实PPP项目风险管控措施,规范PPP项目中违规财政支出责任对应的监管机制,降低项目引发债务风险的概率。

猜你喜欢

廉政瞭望·下半月(2022年4期)2022-05-12

劳动保护(2019年7期)2019-08-27

劳动保护(2019年7期)2019-08-27

劳动保护(2018年5期)2018-06-05

意林(2017年2期)2017-02-06

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年7期)2016-09-29

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年29期)2016-08-04

中国卫生(2015年7期)2015-11-08