中国银行外汇风险管理研究

2021-12-30 19:20梁薇

中国市场 2021年31期

梁薇

[摘要]随着我国深度参与全球经济,我国对外货物贸易、服务贸易、投融资业务呈爆发性增长,作为对外业务的载体,商业银行大量参与各项外贸和投融资业务。我国商业银行不但国际贸易融资和担保业务、结售汇业务、外汇交易业务出现快速增长,涉外贷款、外币理财、外币证券投资等业务也蓬勃发展。外汇业务和种类的急剧增长,给商业银行外汇风险管理也带来很大挑战,这种风险既包括敞口的风险,也包括外汇期限错配、经济周期带来的潜在风险。

[关键词]商业银行;外汇风险;风险管理

[DOI]10.13939/j.cnki.zgsc.2021.31.005

1商业银行外汇管理浅析

(1)外汇业务种类和业务内容。我国商业银行外汇业务是指非人民币业务的金融业务,包括外汇买卖、国际贸易融资、外币存贷款、外币投资等。其中,外汇交易市场业务量最大,特别是同业之间的外汇业务。

(2)外汇风险分类。外汇风险有狭义和广义之分,狭义的即为汇率风险,广义的包括交易风险、会计风险、国家政策风险、结算风险等。

交易风险是银行在参与外汇买卖、外币投资等业务过程中,因汇率波动而导致银行遭受损失或取得额外收益的可能性。折算风险是从报表层面反映的汇率变动对资产负债表外汇项目的影响。结算风险也称外汇信用风险,指交易对方不履行或不按期履行外汇交易合约所产生的外汇风险。

2中国银行外汇风险管理现状

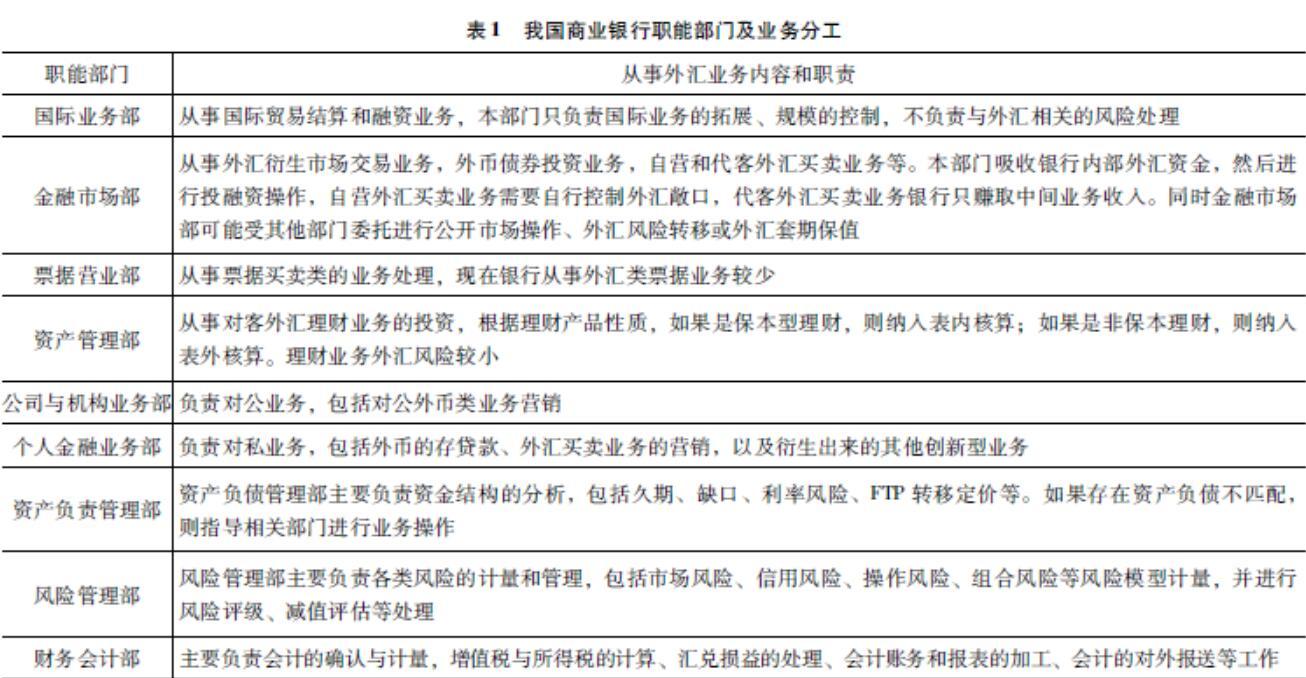

(1)外汇业务开展情况。银行在开展对客外汇买卖、结售汇、自营外汇买卖业务过程中,根据业务特点和管理机构的不同,各業务分散在不同的系统中。如对私外汇属于零售银行部管理,在线交易是一个单独的个人外汇交易系统,线下交易则在核心银行系统中,对公涉汇业务国际业务部分属于国际业务部管理,非国际业务部分属于公司业务部管理,其涉汇交易部分存在于贸易通系统中,部分交易存在于核心系统中,自营外汇买卖业务则属于金融市场部业务。

(2)外汇风险管理现状。中国银行上市以来,在咨询公司和外部审计支持下,积极调整企业组织结构,引入国外成熟和先进的管理经验,建立现代商业银行管理体系。对于市场风险、信用风险、操作风险、组合风险等由风险管理部进行计量反馈,对于资产负债结构、利率、汇率类风险,主要是由资产负债部进行管理和计量。风险管理部负责衡量风险,具体风险规避和市场业务操作则由各个相关部门进行处理。

3中国银行外汇管理困境

(1)资金监控不及时。中国银行的外汇业务涉及多个系统,在自营对私外汇实盘业务中,系统实时监控自营外汇买卖账户资金,实时将超过限额的敞口资金在外汇市场进行平盘操作,同时根据接入的外汇市场价格波动情况,及时调整自营外汇价格。但是该系统只能监控自身系统的资金敞口情况,不能监控全行的资金变动情况,对于自营外汇系统产生的空头,在全行资金汇总里面可能变成了多头。

(2)风险控制不到位。风险控制不到位包括两个层面的问题:一是风险信息收集和识别能力不足,二是风险监控和执行能力不足。风险信息收集和识别能力不足外汇风险识别和计量模型主要来自资产负债管理系统和风险管理系统,需要从前端各业务系统和外部系统获取大量交易数据和市场数据。由于现有业务流程和数据处理机制,导致数据获取周期较长,数据抽取范围较广,加工生成风险监控数据滞后。

(3)涉汇类信息化建设待加强。目前外汇管理都分散在各个系统,由各个业务部门主导,未形成一体化的架构设计和资金管控,对实时资金的把控能力较差,风险对冲也存在很大难度。资产管理部也有自己独立的系统,同业存单、同业拆借等各项业务都是根据所属的业务部门确定系统归属。各个部门都是将该部门各项业务放在同一个系统中,各个系统相互独立分散,容易形成信息孤岛。

4中国银行外汇风险管理策略

(1)提高外汇资金监控能力。客户通过渠道登录对客交易系统,对客交易系统从报价引擎系统获取市场实时数据,报价引擎对国内外相关市场的实时数据进行分析筛选过滤,将整理后的结果返回给对客交易系统,资金清算系统返回成功信息后结算系统就扣划相关资金,如果返回失败则结算系统也向前端系统返回失败信息。清算系统接收到清算指令后,区分清算类型,如果是分行资金则先清算到总行,如果清算对方非本行,则根据清算路径向报文系统发送行外清算报文。交易系统在接收到结算系统返回的结果后,向客户返回交易结果信息,完成整个交易过程。

(2)建立高效的风险识别和控制体系。银行的外汇交易风险主要是对客结售汇和外汇买卖业务引起的外汇敞口风险。在业务处理流程中,结算系统自动归集生成资金敞口情况,总行专业人员可以跟踪实时资金敞口情况,也可以追溯各交易系统的资金敞口情况,通过归因分析,总行专业人员能分析出敞口来源和预期变化趋势。总行专业人员根据风险控制要求和指导原则,公开市场操作进行外汇敞口的平盘处理。通过对敞口的归因分析,总行专业人员还能实时调整汇率点差,减少汇率波动带来的影响。

(3)建立高效的信息化金融服务系统。需要从整个金融体系的发展规划来进行完善,对整体的技术策略以及标准等方面进行更新和改造。要围绕金融的信息化技术来进行创新,需要通过对市场机制的作用,集聚资源,实现产、学、研相结合,对产业发展的技术核心进行突破,进而形成专业的技术标准。要进行公共技术平台的建立,进而更好地实现创新资源的有效分工和合理衔接,从而更好地保证支持产权实现共享。要实现技术的转移,需将已经开发出来的技术进行商业上的作用转移,实现整体竞争力的提升。

5总结

随着经济全球化进程加快,我国对外货物贸易、服务贸易、投融资业务呈爆发性增长,作为对外业务的载体,商业银行大量参与各项外贸和投融资业务。然而,我国仍未完全放开汇率管制,汇率的短期波动幅度在银行预见范围内,银行不需要实时监控外汇资金的变化情况。但是随着我国逐步放开外汇管制,特别是自贸区的设立,汇率将随市场行情波动。银行日间经营的外汇业务风险如果不及时转移,可能会带来较大的影响。如何理顺管理职责、提高管理效率、统筹协调规避或转移外汇风险、建立高效快速的事后分析跟踪能力、更好服务客户、服务未来业务发展,都是商业银行所面临的实际问题。(下转P154)(上接P6)

参考文献:

[1]吴博谦.中国银行外汇收支业务管理系统的设计与实现[D].济南:山东大学,2016.

[2]王国玉,邵志高,金珊.个人外汇管理存在的问题[J].中国金融,2017(23):99.

[3]刘晓爽.中国银行H分行贸易金融业务核心竞争力研究[D].青岛:中国海洋大学,2015.

[4]李彩虹.外汇管理体制改革与外汇主体监管模式构建[J].中国经贸,2018(19):40-41.

猜你喜欢

世界最新医学信息文摘(2021年12期)2021-06-09

消费导刊(2017年20期)2018-01-03

现代商贸工业(2016年27期)2016-12-26

中国经贸(2016年20期)2016-12-20

大经贸(2016年9期)2016-11-16

山西大同大学学报(社会科学版)(2016年6期)2016-01-23

中国卫生标准管理(2015年1期)2016-01-14

当代经济(2015年4期)2015-04-16

中国工程咨询(2014年8期)2014-02-16