长江电力重组,背后有何隐情?

2021-12-30 22:44@董师傅

电脑报 2021年48期

被誉为“传世股”的长江电力,又有了大动作。

日前,中国三峡集团正在筹划将乌东德、白鹤滩电站资产(股权)注入长江电力,本次交易预计构成《上市公司重大资产重组管理办法(2020年修订)》规定的重大资产重组。

据公开资料显示,三峡集团是全球最大的水电开发运营企业、全球最大的可再生能源集团和中国最大的清洁能源集团,2020年三峡集团完成投资超过1760亿元、利润总额超过550亿元、净利润超过452亿元,分别同比增长约60%、26%、28%。

虽然这次资产注入早有预期,但时间点似乎有所提前,这背后有何隐情?

升级为“六库联调”

据长江电力的公告显示,本次交易标的为乌东德、白鹤滩电站运营主体三峡金沙江云川水电开发有限公司。

三峡金沙江云川水电开发有限公司的股权结构简单,长江三峡投资管理有限公司持股70%,云南能源投资集团有限公司与四川能源投资集团有限公司各持股15%,其中长江三峡投资管理有限公司为中国三峡集团的全资子公司。

长江电力表示:“本次交易是为解决中国三峡集团与公司同业竞争问题,实现中国三峡集团专业化整合、做大做优做强水电主业的需要。有利于发挥公司专业优势,提高资产运营效率;有利于公司更加突出主业,巩固世界水电巨擘地位;有利于优化公司治理,进一步提高上市公司质量。”

重组之前,长江电力旗下拥有三峡、葛洲坝、溪洛渡、向家坝4座巨型水电站,装机容量为4559.5万千瓦,且管理乌东德与白鹤滩,这2座巨型水电站的装机容量为2620.0万千瓦。目前,乌东德水电站已全部投产,白鹤滩首批机组已投产,预计2022年7月前全部投产。

申万宏源分析师刘晓宁公开表示:“两家水电站投产后,长江电力联合调度模式将从现有的‘四库联调升级为‘六库联调,考虑到两家水电站调节库容显著大于溪向,‘六库联调更值得期待。同时,今年雅砻江中游控制性电站两河口也处于投产期,将进一步增加长江流域联合调度能力。”

需要注意的是,2021年以来电力供应出现了紧平衡的情况,也推动了分时电价改进,省间电力现货交易市场开启等。

国泰君安分析师翟堃认为:“相关配套政策将陆续推出,还原电力商品属性,通过价格信号,优化电力资源配置,形成有利于成本疏导的市场价格机制,运用市场化手段保障电力供需平衡,推动构建新型电力系统,助力双碳目标实现。电力机制改革推进下电力资产价值也将得到重估。”

此背景下,长江电力重组可谓是重大利好。

缓解业绩压力

然而,投资者依然有一丝疑问,这次重大资产注入是不是太仓促了?毕竟,白鹤滩还没有完全投产。

须知,溪洛渡、向家坝是全部投产且稳定运行一段时间之后才注入的,这样对比就有了不一样的感觉。

之所以如此,与长江电力当下业绩疲软有莫大的关系。

据长江电力的财报显示,2021年前三季度营业收入为404.48亿元同比减少5.63%,净利润为195.67亿元同比减少3.38%;其中,第三季度的营业收入为205.47亿元同比减少10.46%,净利润为109.85亿元同比下降11.04%。

这意味着,长江电力陷入营业收入与净利润双双下滑的困境。

究其原因,上游来水偏枯是关键,譬如第三季度溪洛渡水库来水总量约531.61亿立方米,较上年同期偏枯29.59%,三峡水库来水总量约2207.86亿立方米,较上年同期偏枯18.22%。

如此一来,发电量自然就下滑了。

长江电力第三季度总发电量为811.87亿千瓦时同比减少10.83%,除了葛洲坝实现了正增长,三峡、溪洛渡、向家坝分别同比下滑了11.57%、16.22%、8.22%。

由此可见,长江电力急需新的增长动力。

国金证券认为:“乌东德、白鹤滩全并入公司后,预计将增超1000亿千瓦时的年发电量,带来年逾250亿元营收。”

当然,长江电力的投资收益可以分担部分压力。

截至2020年年底,长江电力一共参股51家公司,累计原始投资余额约472亿元,报告期内新增对外投资约352亿元;2021年上半年,投资收益为38.10 亿元,同比增长69.79%,其中持有的金融资产投资收益增速达127.85%。

也就是说,投资收益稳定增长缓解了来水偏枯带来的压力。

中泰证券表示:“水电在未来的新型电力系统中是重要的输电来源,随着对煤炭等污染能源利用的减少,水电需求会逐步增加。三峡集团承诺将乌、白两电站投产后择机注入长江电力,随着资产的注入,未来装机规模大幅增加,带动公司未来业绩向好。”

目前,长江电力持有国投电力、川投能源、桂冠电力、秘鲁路德斯公司、湖北能源、广州发展、上海电力、三峡水利等股份均达到或超过5%的比例,譬如,长江电力持有湖北能源15.69%的股份、持有桂冠电力10%的股份。

如此一来,长江电力的“传世股”颜面才得以留存。

据《透过14年的经营成果来看长江电力》分析,2007—2020年十四年期间,长江电力共计创造利润2104亿元,其中留存收益921亿元,分红1183亿元。公司分红率平均保持在50%以上。

需要注意的是,长江电力完成重组需要时间,其中容易被各路资金爆炒,短线追高的风险不容忽视。

本文仅代表个人观点,跟本报无关。股市有风险,投资需谨慎,本文仅作参考,实际盈亏自负。

Q&A问答

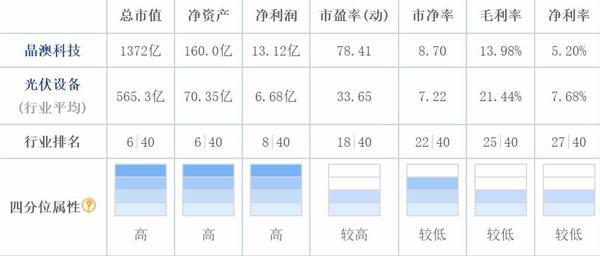

晶澳科技是不是利空出尽了

@叽叽歪歪:董师傅,晶澳科技是不是利空出尽了?

@董师傅:你說的晶澳科技利空是股票解禁吧,这次解禁股份的数量为1.21亿股,占公司总股本的7.57%,合计规模超百亿元,从规模来看压力不算小,但最终宁晋县其昌电子科技有限公司、深圳博源企业管理中心(有限合伙)这两家公司未必要卖股票,因此实际压力可能没有想象中的大。实际上,晶澳科技2021 年前三季度公司营业收入为260.97亿元同比增长56.32%,净利润为13.12亿元同比增长1.62%,但扣非净利润(主营业务)为10.77亿元,是同比下降的。另外,存货达到105.26 亿元,较第二季度末71.74 亿元增长约47%。总而言之,晶澳科技的业绩存在一些隐忧。

环旭电子要卖了吗

@柴门待月:董师傅,环旭电子要卖了吗?上涨无力,又有新闻说公司遭遇了瓶颈,想卖了。

@董师傅:你说的瓶颈是指毛利率吧,环旭电子多年来的综合毛利率在10%上下,封装毛利率稍高一些,2020年为10.45%,由于封装测试行业为劳动密集型,对成本更为敏感,因此封装服务费普遍不高,因而盈利空间有限。不过跟长电科技、通富微电、华天科技等相比毛利率明显低多了,这也是不争的事实。2021年前三季度,环旭电子的营业收入为365亿元同比增长24%,净利润为11亿元同比增长12%,增长平稳。从这个角度来看,基本面尚可。

猜你喜欢

西部交通科技(2022年2期)2022-04-27

小学阅读指南·低年级版(2021年10期)2021-10-14

海外文摘(2020年2期)2020-03-25

造纸信息(2019年6期)2019-09-10

价值工程(2018年27期)2018-09-21

科学与财富(2017年6期)2017-03-19

红蜻蜓(2015年8期)2016-02-02

小学阅读指南·低年级版(2015年5期)2015-09-10

海外星云 (2014年23期)2015-01-19

小学生导刊(中年级)(2014年3期)2014-05-09