上市商业银行财务风险评价研究

2021-12-30 14:26:38■杨军

青海金融 2021年7期

■ 杨 军

(中国人民银行荆州市中心支行 湖北荆州 434007)

一、引言与文献综述

在我国经济实现高速发展过程中,商业银行发挥了重要作用,尤其是上市商业银行因其规模大、复杂程度高、与其他金融机构关联度强的特征,在我国金融体系中更是影响深远。然而,随着经济全球化不断发展,金融开放化和市场化成为主流趋势,加之银行业务复杂化使得上市商业银行在发展过程中面临着越来越大的外部冲击。尤其是新冠肺炎疫情暴发以来,上市商业银行业务在2020年第一季度至第三季度受到了一定的冲击,尽管第四季度经营状况有所好转,但是风险因素有所增加。基于上市银行的重要性地位和数据可获得性,本文选取了在沪深A股上市的33家上市银行,结合国内外现有学者的研究,运用层次分析法对上市商业银行的财务风险进行研究。

(一)商业银行财务风险评价指标选取综述

在国外,美国杜邦公司(1912)将净资产收益率分解为资产净利率、销售净利率、资产周转率、资产负债率以及权益乘数等企业经营绩效评价指标,构建了较为完整的企业财务评价指标体系。美国联邦金融监管局(1997)将“市场敏感性”指标应用到“骆驼评价指标体系”(CAMEL)中,形成了比较成熟的“CAMELS”财务风险分析指标体系,包括资本质量和资本充足率、经营管理水平、盈利水平、流动性、市场敏感性。

在国内,银监会(2004)颁布了《股份制上市商业银行风险评级体系》,利用相关指标对商业银行风险等级进行综合测评,并将商业银行的风险划为五个等级。郑楠楠(2009)对财务和风险进行进一步划分,细分为成长能力、盈利能力、资产质量等十二个财务风险指标,并构建了财务风险分析模型。黄文源(2012)从流动性、资产安全、资本充足率等指标对商业银行的财务风险进行了研究。陈一(2014)从管理水平状况类指标、资本风险类指标、资产质量状况类指标、盈利能力类指标及流动性指标等方面,构建了商业银行财务风险控制评价体系。唐小棚(2018)从资本充足度指标、资产质量指标、流动性指标、盈利性指标和成长性指标等方面评价了上市商业银行的财务风险。刘俊杰(2019)认为与贷款业务相关指标可以应用到财务风险评价中。人民银行会同银保监会(2020)制定了《系统重要性银行评估办法》,并正式发布。《系统重要性银行评估办法》从调整后的表内外资产余额、金融机构间资产、金融机构间负债、发行证券和其他融资工具等指标来识别出我国系统重要性银行,根据名单对系统重要性银行进行差异化监管,以降低其发生重大风险的可能性,防范系统性风险。

(二)上市银行财务风险评价方法综述

在国外,Secrist(1938) 整理了856家银行1929年后五年的财务数据,通过将这856家银行划分为健康银行与非健康银行,并运用单变量统计法对比分析了大萧条时期银行倒闭的原因。Sinkcy(1975)采用多变量分析法对商业银行的财务风险进行了分析。Martin(1977)采用Logit多元判别法对商业银行的财务风险进行了分析。

在国内,王春峰、张海晖、李维(1999)利用神经网络法对上市商业银行的财务风险进行了分析。孙文、刘岗(2007)利用传统“骆驼”评定法,创建了我国上市商业银行财务风险综合评价体系,对我国上市商业银行财务风险进行评价。刘健(2011)应用主成分分析和网络模型分析了我国银行财务风险中的流动性风险。高国华、潘丽英(2011)应用古驰模型中的动态CoVaR法分析了单个商业银行对整体银行业的风险影响程度。吴世农、卢贤义(2013)采用 Fishers 线性回归法、多元线性回归判定法、Logistic 回归分析法对商业银行财务风险进行了分析。孙剑光、孙哲峰(2015)应用对比和分析法对商业银行财务风险进行了分析。徐金鹏(2016)应用熵值法对上市商业银行财务风险进行了研究。赵梦鸽(2017) 采用层次分析法分析了建设银行的财务风险。赵瑛杰(2017)应用灰色关联度法对财务风险进行了研究。魏瑞凤(2020)参考CAMEL评级体系及因子分析法,采用定性与定量分析相结合的的方法对S农村商业银行财务风险进行了研究。

二、层次分析法在上市银行财务风险评价过程中的应用

层次分析法(AHP)是美国著名学者托马斯•塞蒂提出的多目标评价决策方法。在操作过程中,第一步将问题与相关指标划分为目标层、准则层以及指标层;第二步是分析不同层级之间的联系,通过问卷调查结果,确定各个指标的权重即重要程度,进而计算出各个指标的综合权重。第三步是对评价指标进行计分,最终作出真实准确的评价。层次分析法的优点是该方法既包括定性分析,又包括定量分析,将抽象事物具体化,体现了人类的判断与思考过程,能提高决策能力,广泛运用于各行各业。层次分析法的不足之处是在赋予权重的过程中,一是问卷调查指标选取具有主观性,二是对问卷调查人的专业素养要求较高。为克服层次分析法的缺点,本文在指标选取上,尽量避免主观随意性;在问卷调查上,本文设计了60份问卷调查,将接受问卷调查者分为3类,第一类是发放20份给从事商业银行财务风险的研究人员;第二类是发放20份给商业银行的高级管理人员;第三类是将20份发放给在商业银行从事风险控制岗位、信贷管理岗位和调查统计岗位的一线人员。

(一)财务风险指标体系的构建

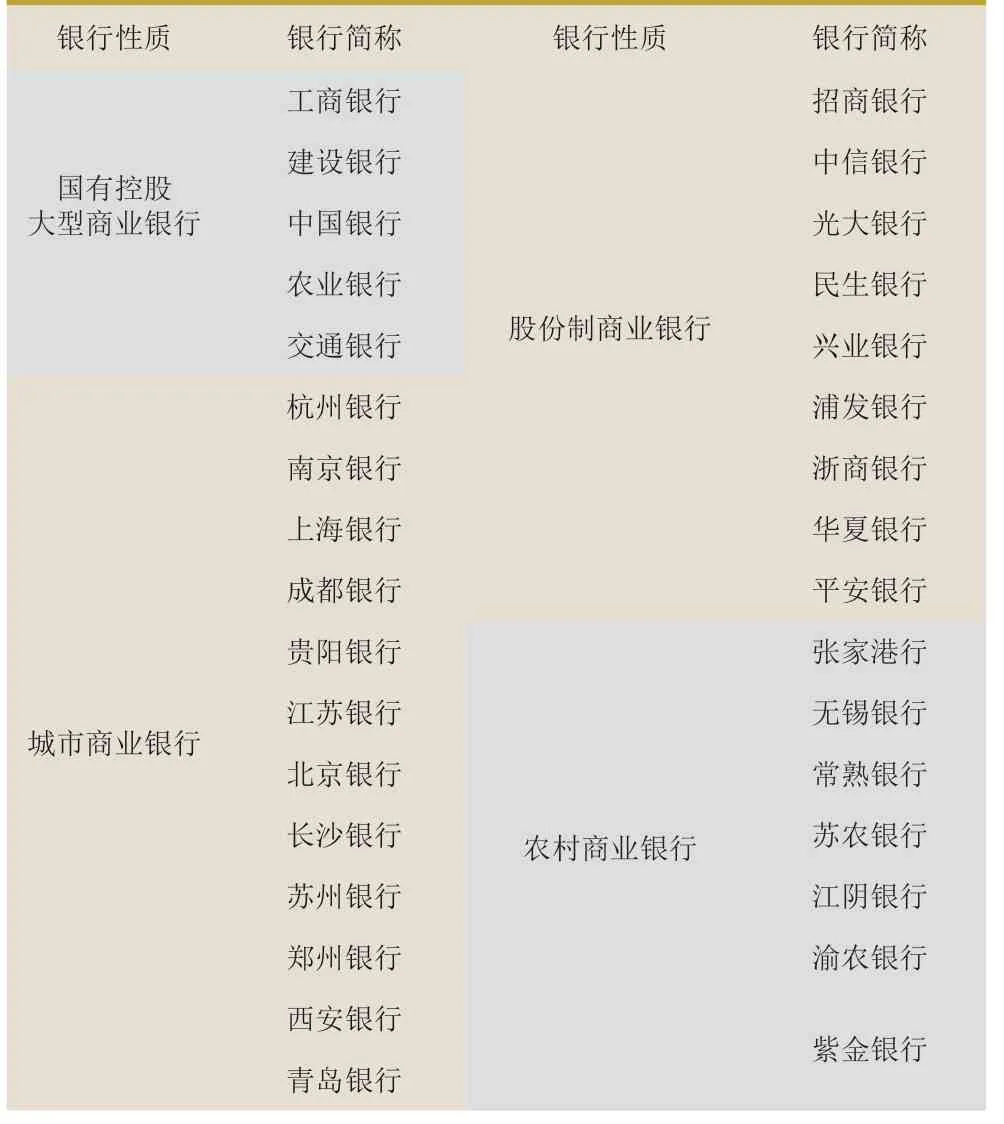

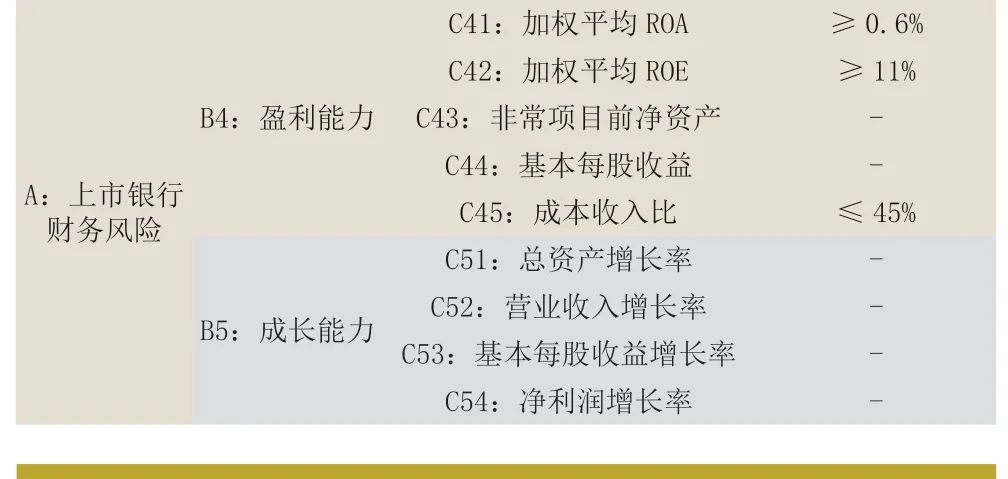

参考《巴塞尔协议》、中国人民银行和银监会关于商业银行的监管办法,wind数据库和上市商业银行年报披露信息,以及国内现有的研究文献,本文从流动性、资产质量、资产安全性、盈利能力、成长能力五个方面来选取上市商业银行财务风险指标,并对以上五个指标进行了具体细化,同时参考银监会监管要求得出了各指标的标准值,如下表1所示。考虑到上市商业银行数据的可获得性,本文以上市银行财务风险为核心的5个维度,从wind数据库、经审计的上市商业银行年度报告中获取了2013年至2020年我国33家上市商业银行的19个指标数值,各指标值的计算口径为监管机构规定的口径,所选取的33家上市商业银行如表2所示。

表1 上市商业银行财务风险各层次指标体系

表2 层次分析法分析选取的上市商业银行

续表1 上市商业银行财务风险各层次指标体系

?

?

(二)利用层次分析法进行分析

1.各层次的比较判断矩阵

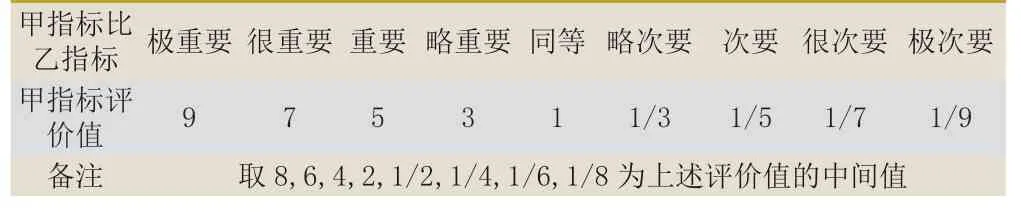

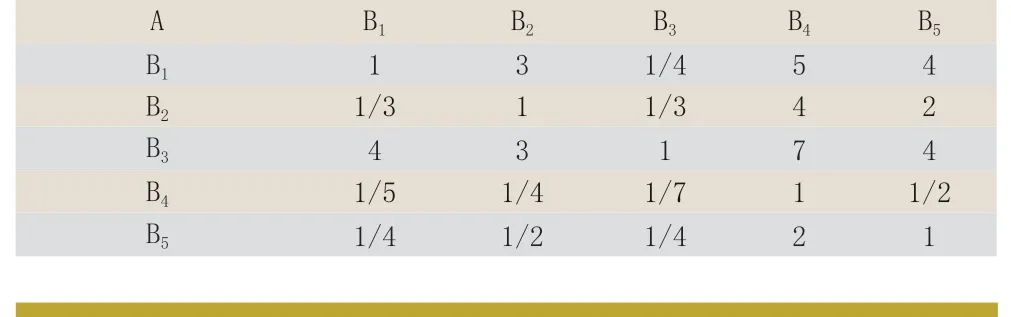

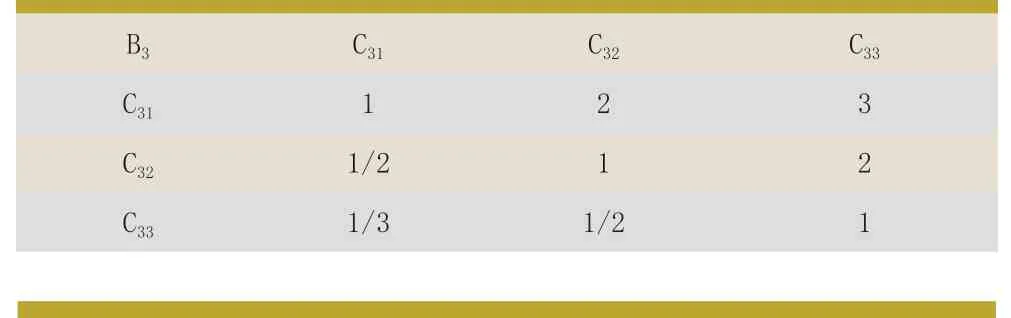

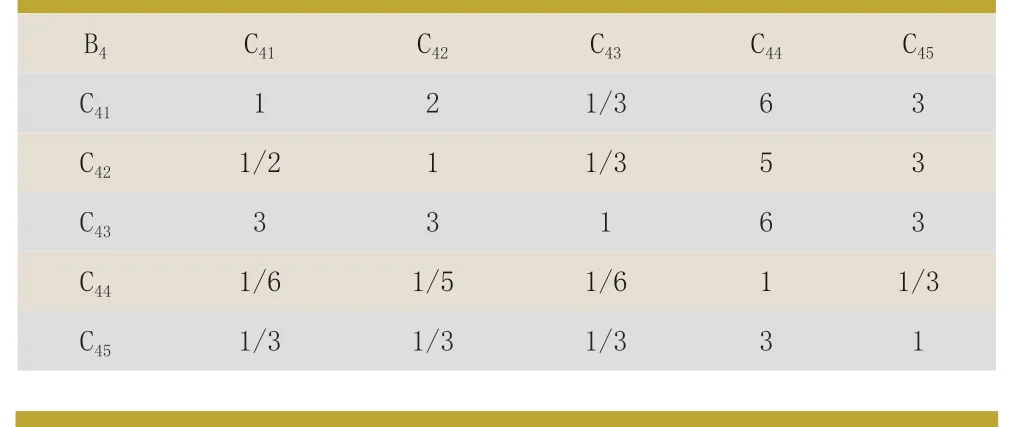

根据指标重要性常用比例标度设计问卷,其中指标重要性常用比例标度如表3所示。由于评价指标体系中不同的指标对某一项指标的影响不同,基于此,我们在确定某一指标的重要程度时采用专家根据经验主观判断的方法,并且根据问卷调查统计的数据对此进行修正,从而得出各层次各指标之间的比较判断矩阵。如表4、表5、表6、表7、表8、表9所示。表 7 指标层(C3)对准则层(B3)的判断矩阵

表3 指标重要性常用比例标度表

表4 准则层(B)对目标层(A)的判段矩阵

?

表5 指标层(C1)对准则层(B1)的判断矩阵

?

表6 指标层(C2)对准则层(B2)的判断矩阵

?

表8 指标层(C4)对准则层(B4)的判断矩阵

?

表9 指标层(C5)对准则层(B5)的判断矩阵

2.权重的设定及一致性检验

采用MATLAB软件计算上述矩阵的特征向量及特征值,归一化后的特征向量WA(W1,W2,W3,W4,W5)t=(0.2595、0.1480、0.4602、0.0470、0.0853)t,A矩阵特征值为λmax=5.2743。由于一阶判断矩阵和二阶判断矩阵之间具有一致性,大于二阶的矩阵的一致性指标,CI与同阶平均随机一致性指标RI之比称之为随机一致性比率,记为CR。当CR=CI/RI<0.1时,就认为判断矩阵具有满意的一致性。通过计算可知,CI=0.0018,RI=0.58,CR=0.0032<0.1,说明设定的判断矩阵通过了一致性检验。由此可得出B对A的权重如表10所示。

表10 B对A的权重

采用同样的方法可以验证剩余的矩阵都具有一致性,由此可得出C对B的权重为:

C1对B1的相对权重W1=(0.6479,0.1222,0.2299)t,最大特征值为λmax=3.0037,CI=0.0018,RI=0.58,CR=0.0032<0.1。

C2对B2的 相 对 权 重W2=(0.5125,0.2755,0.0743,0.1377)t,最 大 特 征 值 为λmax=4.0104,CI=0.0034,RI=0.9,CR=0.0038<0.1。

C3对B3的相对权重W3=(0.5390,0.2972,0.1638)t,最大特征值为λmax=3.0092,CI=0.0046,RI=0.58,CR=0.0079<0.1。

C4对B4的 相 对 权 重W4=(0.2472,0.1871,0.4194,0.0441,0.1022)t,最大特征值为λmax=5.3038,CI=0.0760,RI=1.1200,CR=0.0678<0.1。

C5对B5的 相 对 权 重W5=(0.5681,0.2410,0.0576,0.1333)t,最 大 特 征 值 为λmax=4.0781,CI=0.0260,RI=0.9,CR=0.0289<0.1。

在已经得出的二级和三级指标权重的基础上,可以对总权重进行计算。三级指标综合权重值=三级指标对于二级指标的权重*二级指标对应一级指标的权重。

3.变量的标准化

由于各指标间的性质不同,直接进行计算使得计算结果不具有真实性。因此,在进行计算时,要先将这些指标按照各自不同的特性归为不同性质的指标种类,可将所选取的指标分为效益类指标与成本类指标:效益类指标标准化的方法为指标值除以根据银行监管要求得出的标准值来进行标准化。标准化后的数值越大,则财务风险越小;成本类指标反之。

对于监管部分没有列出相关标准值的指标,即表中“-”的指标,结合所获的33家上市银行的相关指标,除非常项目前净资产有少数几个大于100%的现象外,其他标识“-”的指标均小于100%。从指标的类型可知,从总资产负债率等成本类指标,在标准化过程中取其倒数即可,其他标识“-”的指标均为收益类指标,标准化过程即取指标值。根据以上标准化后的数值与相应指标权重的乘积相加得出上市银行财务风险评价的最终综合评价模型“FR”函数:

FR=0.1681X11-0.0317X12-0.0597X13-0.076X21+0.0407X22-0.0109X23+0.0204X24+0.248X31+0.1368X32-0.0754X33+0.0116X41+0.0088X42+0.0197X43+0.0021X44-0.0048X45+0.0484X51+0.02 06X52+0.0049X53+0.0114X54

其中 Xij=各项指标实际数据/标准指标数据

(三)计算结果

设置的权重经过归一化处理和对19个指标进行标准化处理后,将相关权重和标准化处理后的数值代入到最终综合评价模型“FR”中,按年份和商业银行名称的排列结果如表11所示。

表11 2013年-2020年我国33家上市商业银行财务风险评价终值

续表11 2013年-2020年我国33家上市商业银行财务风险评价终值

三、研究结果

(一)上市商业银行整体财务风险不断降低

按照算数平均法计算可知,总体上看,尽管在2014年至2017年之间财务风险评价值徘徊不前,但上市商业银行财务风险近8年总体财务风险呈下降趋势,如图1所示,上市商业银行财务风险评价值从2013年的0.7717上升到2020年的0.8697。从各上市商业银行内部来看,除浙商银行、成都银行、苏州银行、郑州银行、常熟银行这5家上市商业银行的财务风险评价值呈下降趋势外,其他28家上市商业银行财务风险评价值在近8年呈上升趋势,即超过8成上市商业银行财务风险呈下降趋势。参照wind数据库,发现采用层次分析法计算的上市银行财务风险数据与wind数据库中的行业市场趋势一致,总体都是呈上升趋势,且从2018年开始,上升趋势加快。

图1 2013年—2020年我国上市商业银行财务风险与行业市场表现

(二)不同类别银行的财务风险不同

从近8年数据来看,上市农村商业银行(简称农商行)平均财务风险评价终值每年都大于其他银行,并且上市农商行财务风险评级终值在2018年迅速增加,如下图2所示。主要原因是,一方面各上市农商行流动性比例总体上高于其他类型商业银行,说明上市农商行在流动性方面管理较好;另一方面各上市银行的存贷比和拆入比例总体上低于其他类型商业银行。按照监管规定,存贷比应小于或等于75%,拆入比应小于或等于4%,在所选取的上市农商行中,除常熟银行在近4年出现存贷款大于75%和其他个别农商行在某一年份略微大于75%外,其他上市农商行存贷比指标均达标,平均值为70%。而从其他银行数据来看,有51.14%银行的存贷比超过75%,存贷比平均值为73.59%,很多银行出现了存贷倒挂的现象。例如,华夏银行在2019年和2020年的存贷比分别为113.05%、115.99%;浦发银行在2019年和2020年的存贷比分别为109.49%、111.22%。从流动性指标来看,所有上市银行的流动性指标均达标。从平均流动性指标来看,上市农商行的平均流动性指标为56.58%。例如,无锡银行2020年的流动性指标高达109.68%;其他类别上市商业银行平均流动性指标为52.12%。

图2 2013年—2020年我国各类型上市商业银行财务风险

(三)资本安全性评价和流动性评价对财务风险终值影响最大

由图3可知,从各准则层评价值对目标层评价值的影响从大到小排序依次为资本安全性评价值、流动性评价值、盈利能力评价值、资产质量评价值和成长能力评价值。从各准则层评价值近8年趋势来看,除盈利能力评价值和成长评价值分别从2013年的0.0573略微下降到2020年的0.0431、从2013年的0.0119略微下降到2020年的0.0067外,其他准则层评价值均有一定幅度的增加,按照增幅从大到小依次排序为流动性评价值增幅38.71%、资本安全性评价值9.12%、资产质量评价值1.80%,说明上市商业银行在这几年发展中,更加注重发现普惠金融,在不断优化内部结构,更加注重资产的流动性、资本的安全性以及资产质量的优化在逐步增强。

图3 2013年—2020年我国上市商业银行目标层评价值

(四)排名靠前及靠后的银行相对稳定

近8年排名前五名的银行主要集中在城市商业银行(简称城商行)和农商行,在城商行中,贵阳银行稳居前五;农商行中,江阴银行除2014年末位居前五名之外,其他年份都稳居前三,甚至近3年都稳居第一。近8年排名后五的银行主要集中在股份制银行,除2014年华夏银行和2015年民生银行不在后五名的范围之内,其他年份华夏银行和民生银行均在后五名的范围内,且华夏银行和民生银行分别有3年位居倒数第一。

出现以上现象的主要原因为:一是资本充足率指标差异较大。监管规定的资本充足率应大于或等于10.5%,贵阳银行和江阴银行的平均资本充足率分别为13.28%、14.29%,而华夏银行和民生银行平均资本充足率分别为11.96%、11.80%,甚至华夏银行在2013年资本充足率为9.88%,出现了监管未达标的问题;二是核心一级资本充足率指标差异大。监管规定的核心一级资本充足率应大于或等于7.5%,贵阳银行和江阴银行的平均资本充足率分别为10.22%、13.16%,而华夏银行和民生银行平均资本充足率分别为8.70%、8.80%;三是不良贷款拨备覆盖率指标差异大。监管规定的不良贷款拨备覆盖率应大于或等于150%,发现贵阳银行和江阴银行的平均资本充足率分别为317.17%、207.21%,而华夏银行和民生银行平均资本充足率分别为183.09%、166.94%。甚至华夏银行和民生银行分别在2019年与2020年、2018年与2020年出现了监管未达标的问题;四是流动比率指标差异大。监管规定的不良贷款拨备覆盖率应大于或等于25%,发现贵阳银行和江阴银行的平均资本充足率分别为75.32%、75.76%,而华夏银行和民生银行平均资本充足率分别为44.12%、44.62%。除以上原因外,拆入比率超标、存贷倒挂等也导致了各上市商业银行逐年排名的差异性。

四、政策建议

(一)严格按照监管要求开展业务

针对部分上市商业银行各指标未达到监管要求的问题,各上市商业银行应严格参照监管指标的监管口径开展业务。一是将监管要求传达到财务、风控、信贷等相关人员中,对各环节进行把关;二是要精准解读各指标的计算公式,领悟各指标的内涵,准确计算指标;三是要及时学习最新的监管政策,在审慎监管的前提下进行金融创新。

(二)加强风险控制

一是在风险防控方法上,从近年上市商业银行发展的业务来看,在科技金融、绿色金融、普惠金融等方面都存在一定的信息不对称问题,以及违约风险等问题,在进行金融产品创新的同时,要进行金融技术的创新,利用人工智能、云计算以及大数据进行风险防控。二是从风险防控内容上,一方面要加强资本安全性风险的控制、流动性风险控制、资本质量风险控制;另一方面要结合上市商业银行自身的特点,注重盈利能力与风险的平衡,注重上市商业银行的成长性建设。

(三)强化财务人员风险管理意识

由于各上市商业银行在全国范围内业务广泛,财务人员的风险意识参差不齐,很多银行在省一级建立了大数据中心,但是很多基层财务人员的业务范围局限于日常的流程性操作,风险意识较为薄弱,在正常情况下,可以按照相关的流程进行处理,而面对新政策、新现象、新业务等情况时,则存在风险点。因此,加强业务培训,强化风险意识,从根本上提高财务人员的风险管理意识,才能更加高效地进行风险防范。

猜你喜欢

车主之友(2022年6期)2023-01-30 08:01:04

车主之友(2022年4期)2022-11-25 07:27:30

车主之友(2022年4期)2022-08-27 00:57:48

大众投资指南(2020年10期)2020-07-24 08:03:40

消费导刊(2017年20期)2018-01-03 06:27:21

中央民族大学学报(自然科学版)(2016年3期)2016-06-27 07:55:32

山西大同大学学报(社会科学版)(2016年6期)2016-01-23 02:06:18

南都周刊(2015年4期)2015-09-10 07:22:44

南都周刊(2015年3期)2015-09-10 07:22:44

南都周刊(2015年1期)2015-09-10 07:22:44