山西省地级城市旅游业时空差异分析

2021-12-30 06:36:10韩丽君任晓旭

当代旅游 2021年26期

韩丽君 任晓旭

太原师范学院地理科学学院,山西晋中 030619

引言

随着经济的发展,山西省第三产业日益发展,旅游业成为产业转型的基石。与此同时,区域旅游业的经济发展普遍存在不均衡状况,旅游业区域差异明显则导致了整个区域旅游发展水平落后,从而降低经济效益。因此,分析旅游业在各地市间的差异性,对减小地市间差异和提升全省旅游业实力有重要意义[1];高楠等对山西省国内游客的时空分布格局以及入境状况进行了研究[2];耿娜娜等研究了2006年、2009年、2012年这三年山西省11个地级市旅游业发展的差异[3];韩瑛等对2005—2015年山西省旅游业效率的时空差异以及影响因素进行研究[4];苏建军等对山西省11个城市文化旅游产业发展水平时空差异进行了分析[5];张新成等借助空间数据法分析了2000—2016年山西11市两产业耦合协调度的时空格局[6];张曦通过分析得出山西省旅游业发展存在的问题[7];鲁欣等运用面板向量自回归(PVAR)模型,对2001—2019年山西省11个地级市相关指标数据实证分析[8];王军军等基于2008—2014年的面板数据,对山西省11个地市的旅游产业集群化程度进行了综合测度与评价[9];任晓慧选取大同市、太原市、晋中市、长治市、晋城市五个地市通过计算五市的通达指数、分散指数、贝塔指数来衡量交通的通达度,分析旅游业的收入与交通通达度的关系[10];刘敏等以山西省11个地市的A级景区为研究对象,利用重力模型和二维组合矩阵分析山西省A级景区与旅游收入的空间错位[11];王锐杰等从经济水平和旅游发展两方面对山西省 11个地级市从 2011—2015年的城市旅游与城市经济发展协调性进行分析[12]。

可以说,旅游业经济在空间尺度和时间尺度上都在发生着变化,各地级地市旅游业的发展处于稳定或上升趋势,但山西省各地级市之间旅游业发展差异仍存在。因此,研究各地市间的旅游业差异以及影响因素,对于缩小区域经济差异,提升全省旅游业实力具有重要意义。

一 数据来源与研究方法

(一)研究区域概况

山西位于太行山之西,黄河以东,简称“晋”。全省总面积15.6万平方公里,现有太原、大同、朔州、阳泉、长治、忻州、吕梁、晋中、临汾、运城、晋城等11个地级市, 省会太原,省政府地处太原市府东街。辖区地理坐标为北纬34°34′—40°44′,东经110°14′—114°33′。截止到2020年,山西省A级景区有182处,其中5A级景区9个,4A级景区103个,3A级景区41个,2A级景区23个,1A级景区6个。

(二)数据来源与处理

1 数据来源

本文数据主要为反映山西省11个地级市的旅游业的经济实力以及相关数据。数据来源于山西省统计年鉴(2020)、山西省国民经济与社会发展统计公报(2019)、山西省11个地级市国民经济与社会发展统计公报(2011、2015、2019)、山西省文化和旅游厅、人民网。

2 旅游经济区域差异测算指标

本文选取了11个地市旅游总收入指标来衡量各地市旅游业的时空分异状况。

3 旅游经济区域差异分析方法

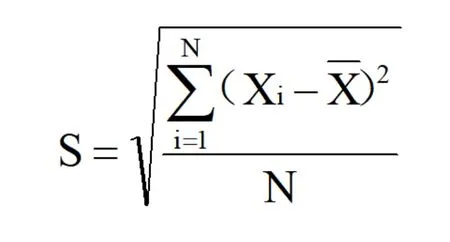

主要采用定性方法,从静态和动态两个方面分析山西省旅游业空间差异特征以及时间上的演变情况。旅游产业在时间上的差异以标准差来衡量,空间上的分布差异则通过数据以及ArcGIS分类绘图显示分析。

标准差计算公式:

式子中:Xi为第 i个地级市的旅游业收入,为全山西省旅游业总收入平均值;N为地市数,本文N为11。

二 研究结果

(一)时间演化分异特征

选取了2011年、2015年、2019年的旅游收入数据。对旅游总收入、较上一年的增长率进行汇总以及对旅游总收入进行了排名。并且通过计算11个地级市关于旅游总收入的标准差和变异系数,从动态的角度上研究11地级市旅游业在空间上的变化以及分异情况,如下表1、表2、表3所示。

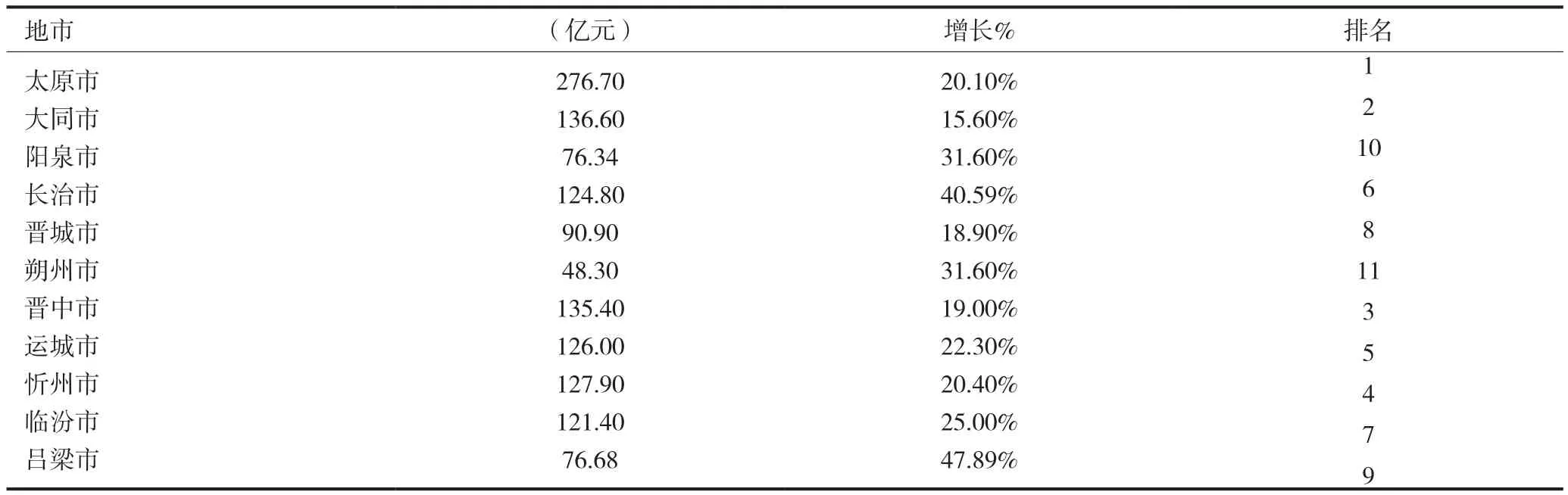

表1 山西省2011年各地市旅游总收入及排名情况

表2 山西省2015年各地市旅游总收入及排名情况

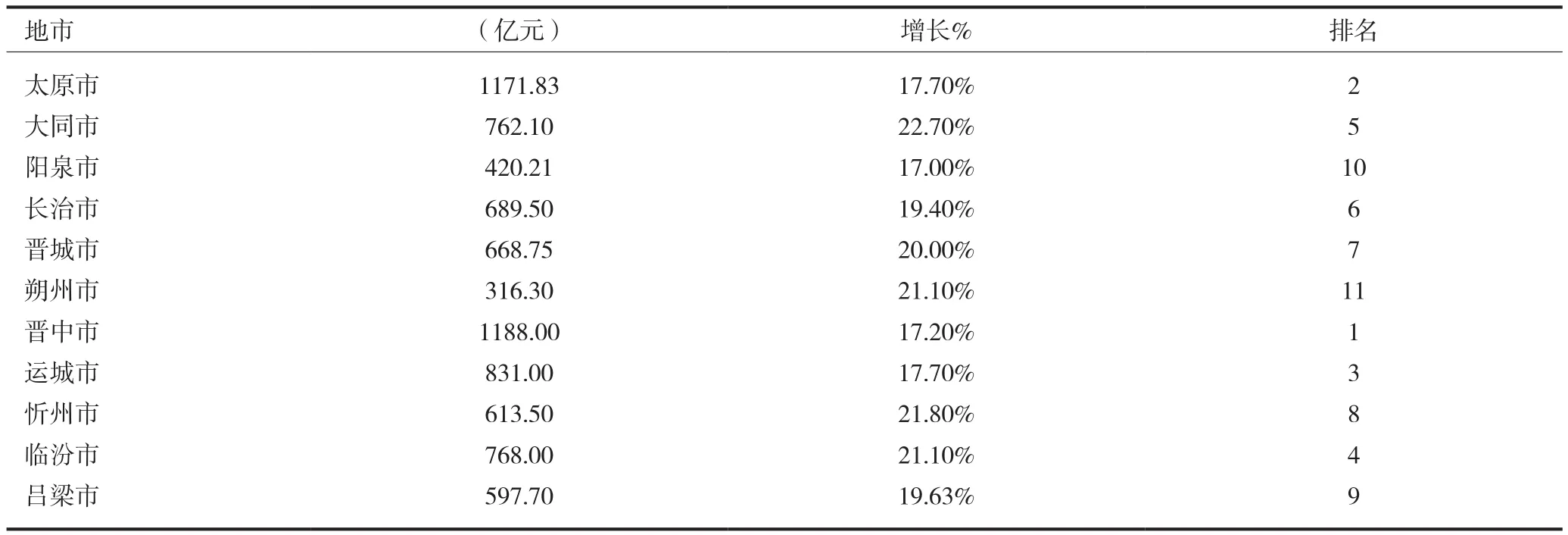

表3 山西省2019年各地市旅游总收入及排名情况

可以看出,11个地市旅游总收入都较之前的年份都有所增加, 2019年晋中市一跃而上成为第一;忻州市从2011年到2019年呈下降趋势;运城市和长治市的增长率也是呈现出下降的趋势;临汾市和晋城市到2015年两市排名均上升,临汾市的旅游总收入增长率趋于下降,但总收入排名逐渐上升;吕梁市在三年都一直处于第九名,其增长率呈现下降的趋势,阳泉市和朔州市在旅游总收入上三年来一直都是处于倒数的位置,但在数量上都是呈现增加的趋势。

利用标准差公式,对11个地市的旅游总收入的变化情况进行了估算,从时间上分析并且计算了11个地市在三年的旅游业收入平均值,用公式计算,汇总表格如表4所示。

表4 山西省旅游经济区域差异演变情况

由表4知,绝对差异在增大,相对差异在减小,从2011年到2019年,标准差由56.34增加到256.06,相反变异系数由0.46降低到0.35。

以省内旅游业水平目前最高的晋中市和最低的朔州市为例计算,从2011年到2019年,晋中市旅游业总收入占全省的比重由10.10%升高到14.89%又降低到14.80%,降低了0.09%;而朔州市占全省的比例从3.60%增加到3.94%,上升了0.34%,综合得出,山西旅游经济有趋向协调均衡的趋势。晋中市近些年来旅游业突出发展,发展水平高,基数大,使绝对差异在增大,但区域间相对差异在慢慢缩小。各地市间旅游业的相对差异近些年来逐渐缩小,但绝对差异逐渐增大。

(二)空间分布差异

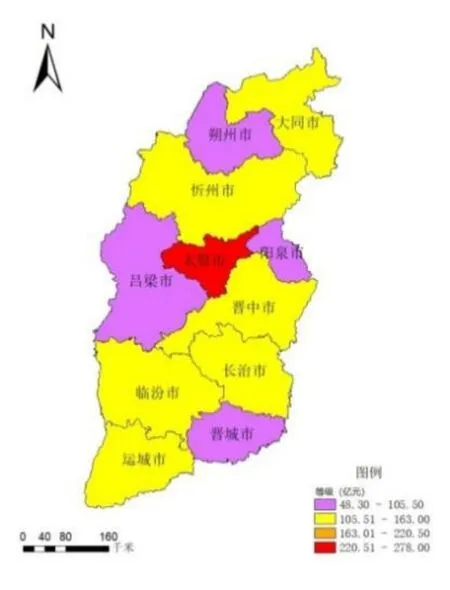

利用收集的2011年、2015年、2019年的旅游总收入数据,以山西省矢量图为底图,借助ArcGIS 10.2分别绘制这三年旅游总收入的空间分布图,如图1、图2、图3。

图1 2011年旅游总收入分布图

图2 2015年旅游总收入分布图

图3 2019年旅游总收入分布图

2011年,收入最高的是太原市,在2015年中,晋中市的旅游业突出发展,属于高收入系列,晋城市由原来的旅游低收入系列转入了低中收入系列,临汾、运城、大同都转入了中上等收入系列,旅游收入处于最少的仍是朔州和阳泉市。总的来看旅游业发达的地区主要为晋中地区,其次为晋南地区,晋北地区大多为旅游业欠发达地区,大同属于例外,属于晋北地区旅游业较发达地区。

三 影响因素

(一)资源禀赋

本文以旅游景区的A级个数为根据,汇总11个地市的A级景区的个数,探讨资源禀赋因素对旅游业的影响情况(见表5)。

表5 山西省各地市A级景区个数

可以看出晋中市的A级景区最多,在11个地市中排名第一,其雄厚的资源禀赋使得晋中市一跃而上成了2019年旅游总收入最多的城市;其次为太原市和运城市,其两市旅游业也较发达;吕梁、忻州、长治、大同属于中等水平的景区个数,其旅游业也在11个市中排其中,朔州市景区数为11个市区中最少的一个,其旅游业一直处于倒数第一。

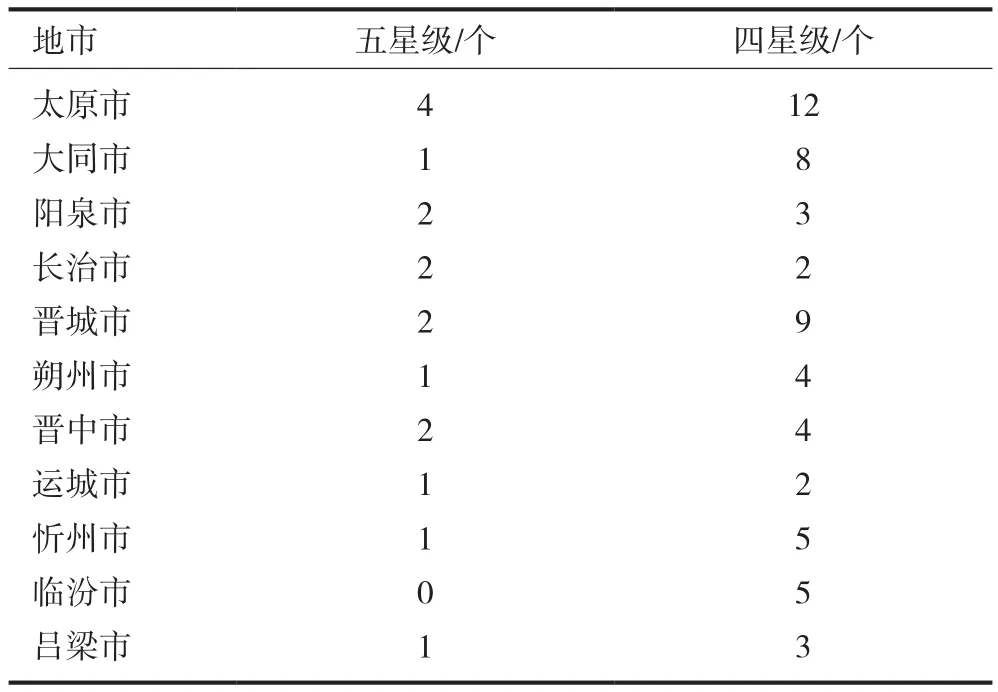

(二)基础设施

本文选取了山西省各地市的五星级、四星级饭店的个数来反映旅游业在基础设施上的不同,研究基础设施对旅游业的影响(见表6)。

表6 各地市星级饭店个数

可以看出太原市的五、四星级饭店数是最多的,所以其旅游的基础设施比较完善,其旅游业比较靠前;而大同市的星级饭店数也比较多,从旅游业总收入空间分布图中可以看出大同市的旅游业一直在提升;晋城市星级饭店数较第二多,其旅游总收入较11年有了很大提升。

(三)交通区位

在交通区位方面,首先太原市作为山西省省会,是山西省重要的交通枢纽且地处山西省中部,其旅游业毋庸置疑属于山西省前列;晋中市作为近些年来的猛头,首先其地理位置很占优势,紧挨省会太原,太原南站作为高铁站与晋中市几步之遥,且多地由于有景点地区都设有高铁站,例如平遥古城,祁县等;位居第三位的运城市,地处于山西省南部,位于山西、河南、陕西三省交界处,有西安、郑州、太原的交通网络使得运城市的旅游业发展的很好;朔州市的交通密度最为稀疏,大同市2019年新建设了高铁站,也使得大同的交通有了改善,同时也带动了其旅游业的发展。

(四)经济状况

本文选取了山西省各地市的GDP收入以及人均地区生产总值作为研究因素,探其对旅游业发展的影响(见表7)。

表7 山西省各地市经济状况

根据数据,2019年太原市、忻州市、晋中市的居民表现出较强的出游力,出游人数在山西省11个地级市的排名分别为第一、第二、第三,这与当地经济发展水平密切相关。其中,太原市居民出游率最高,与其GDP值密不可分。朔州市的GDP经济状况以及人均地区生产总值处于低的行列,再综合其他影响因素,其旅游业发展最终处于低谷处境。

四 结语

在旅游业发展的空间差异上选取了2011、2015、2019年11个地市旅游总收入数据,将结果分为四个等级,用ArcGIS软件分层设色将其等级空间分布绘制出来。太原市一直处于旅游业发展水平发达的地区;晋中市近些年来一跃而上,位居第一;朔州市和阳泉市一直处于欠发达地区;临汾、运城和大同市由发展水平一般地区转变为较发达地区;吕梁市和晋城市由欠发达地区转变为一般水平发展地区。总的来说,晋中地区的旅游业发展最为发达,晋西南和晋北大同为较发达地区;晋东南和晋西北地区为发展水平一般地区;阳泉市和朔州市为欠发达地区。

根据标准差和变异系数来看,各地市间旅游业的相对差异近些年来逐渐缩小,波动也较小,但绝对差异的逐渐增大。从旅游业总收入的排名看,晋中、运城、临汾市的变化比较大且都是旅游业较以前有所发展;而忻州市变化最大,排名呈下降趋势;吕梁、阳泉和朔州市一直处于倒数三名的状态。

猜你喜欢

中国火炬(2024年3期)2024-03-18 05:01:36

今日农业(2021年10期)2021-11-27 09:45:24

食品安全导刊(2021年20期)2021-08-30 06:39:00

今日农业(2020年19期)2020-12-14 14:16:52

对联(2020年10期)2020-11-18 00:35:46

房地产导刊(2020年5期)2020-06-24 06:13:36

今日农业(2019年11期)2019-08-15 00:56:32

支部建设(2019年36期)2019-02-20 13:21:26

名人传记·财富人物(2016年9期)2016-11-10 12:38:36

海外星云(2016年11期)2016-06-15 21:34:48