大学生投资理财现状及对理财产品开发的启示

2021-12-28 12:24李慧,李静,李漂

湖南理工学院学报(自然科学版) 2021年4期

李 慧,李 静,李 漂

(湖南第一师范学院,湖南 长沙 410205)

投资理财是个人财务的再运营,以力求实现财务的保值增值,也是将个人占有的经济资源与社会需求接轨的一种方式.互联网时代的兴起,让人们能以多种途径对自己的资产进行管理,使人们的投资理财更加多样和便捷.

近年来,银行理财市场日趋成熟.银行为进一步细分理财市场、争夺客户资源,推出一系列儿童理财产品.如中国民生银行推出的“小鬼当家卡”、兴业银行的“自然人生”家庭理财套卡等,都将儿童理财作为其重要业务; 还有银行针对儿童客户专门设计了儿童账户.然而,与之形成鲜明对比的是,大学生投资理财市场却鲜有人问津.当代大学生是未来社会的中坚力量,未来会成为投资理财领域潜在的重要客户,开发针对大学生群体的投资理财产品对市场来说意义重大[1~3].

1 大学生投资理财研究现状

(1) 大学生理财基础知识欠缺

大学是锻炼投资理财能力的重要时期.汪峻竹[4]在其问卷中设置了最基本的金融理财知识问题,但大学生的平均正确率只有70%,并且在关于通货膨胀率和利率的问题回答中,大一、大二、大三学生的正确率甚至出现了依次降低的结果.这说明,大学生对基本财经知识的掌握并不扎实.

(2) 大学生理财经济基础薄弱

大学是大部分人理财的起始阶段.对于刚涉猎理财领域的大学生群体来说,尚未使用的生活费是其主要的可支配资金.何杰坤[3]等在其研究中发现,基于对长沙地区生活水平的了解,大部分大学生生活费仅仅够日常生活花销.如果需要更多资金则只能通过向家长索取或做兼职获取,这不利于提升大学生的理财意识和能力.由此可见,大学生的理财经济基础薄弱,这也恰恰是他们抗风险能力差的重要客观原因.

(3) 大学生投资渠道单一

目前,大学生的投资途径主要有两种,一是通过支付宝或微信等第三方平台将钱存入余额宝、零钱通等理财产品; 二是将钱存入银行进行活期储蓄,随取随用.汤嘉[2]等研究发现,大多数大学生的投资理财方案中有余额宝产品,而选择余额宝也是因为朋友或者同学的推荐.这说明大学生在选择理财方式上比较保守单一,理财的风险承受能力有限且从众心理严重.

2 问卷设计及样本数据描述

本文数据来源于问卷星网络调查及实地访问,并采用SPSS 22 统计软件对数据进行分析.

(1) 问卷设计描述

本次问卷主要设置以下几类问题: 第一,了解参与问卷调查的大学生的基本情况; 第二,明晰大学生的投资理财经验及其态度; 第三,调查大学生对投资理财产品及APP 开发的建议.

对于第二点,在问卷中设置问题“关于大学生理财,你有什么看法和建议”并给出选项“开设专门的大学生理财门户网站”“在支付宝开设专门针对大学生理财的板块”“研发一个大学生理财的APP”以及“其他”,并对所有被选择的选项赋值为“1”,未被选择的选项赋值为“0”.

对于第三点,在问卷中设置问题“如果有一款适合大学生理财用的APP,您最希望有什么功能”,并给出选项“理财科普信息通俗易懂”“自动推荐人气理财产品”“分析财经时事对各理财产品的影响”“可以做任务得小奖励”“每个产品都有论坛让用户参与讨论”以及“对这类APP 不感兴趣,担心安全”,问题中所有被选择的选项赋值为“1”,未被选择的选项赋值为“0”.

(2) 样本数据描述

本次调研采用网络问卷和实地访谈的方式随机发放调查问卷,共收回问卷200 份,其中有效问卷200份,问卷实际回收率100%.

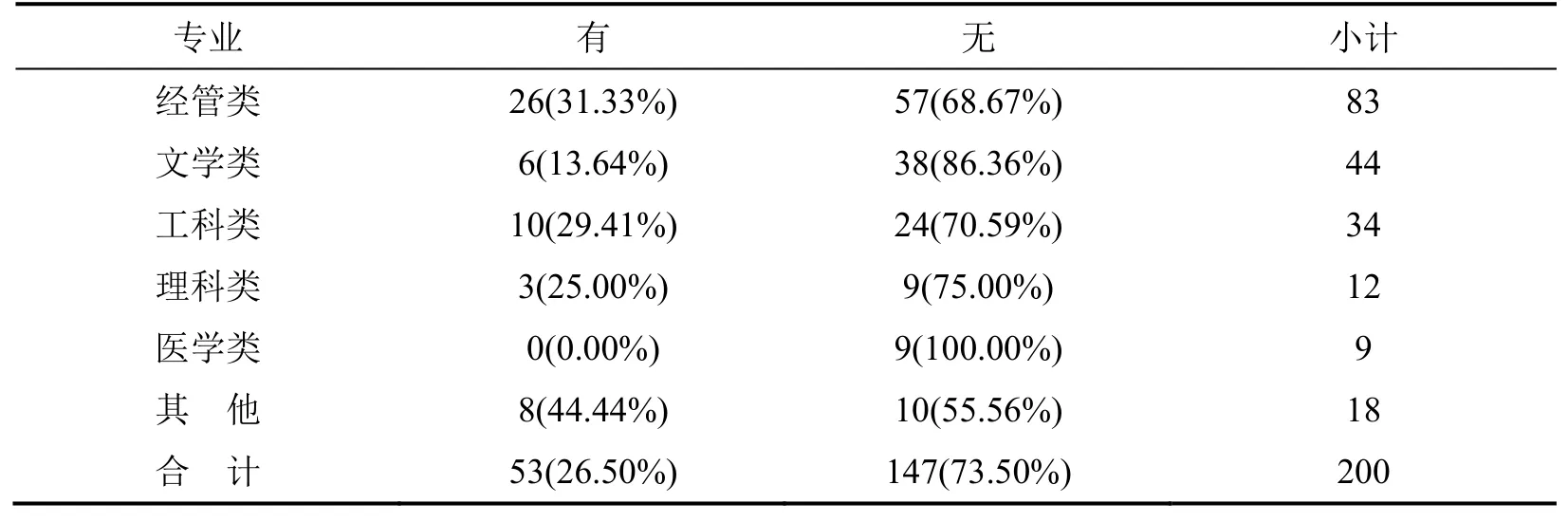

从被访大学生的性别来看,男生有73 人,占36.5%; 女生有127 人,占63.5%.从被访大学生的专业类别来看,经管类学生为83 人,占41.5%; 文学类学生为44 人,占22%; 工科类学生为34 人,占17%; 理科类学生为12 人,占6%; 医学类学生为9 人,占4.5%; 其他专业有18 人,占9%.可以看出,本问卷的调查对象包括了不同性别的学生也涵盖了基本的专业大类,因此本文的调查数据及分析结论具有一定的可靠性.

3 数据分析及统计结果

(1) 信度测量

运用SPSS 22 统计软件对测量表进行可靠性分析的结果见表1.从表1 中可知: 信度系数值为0.981,大于0.9,说明研究数据信度质量较高,可用于进一步分析.

表1 信度测量

(2) 大学生对投资理财的总体认知

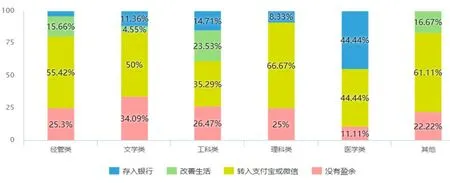

大学生生活资金每月盈余处理选择如图1 所示.大学生投资理财经验情况见表2.

表2 大学生投资理财经验情况

图1 大学生生活资金每月盈余处理选择

通过数据分析可知,不同专业的大学生每个月的生活盈余大多都会选择放入支付宝或微信.移动支付的出现的确改变了人们存钱的习惯,从银行存储逐渐转变到了第三方支付平台.正是由于移动支付的出现,也简化了人们进行投资理财的途径.最常见的是支付宝的“财富”板块和微信的“理财通”板块.另外,不同专业的大学生有投资理财经验的比例都很低.而有理财经验的大学生人群中,经管类专业的学生要占大多数.

由此可见,大学生这块细分市场还没有得到投资理财领域供应者的关注.如果能设计出针对大学生投资理财需求的“方案”,再通过有效的推广,是能够进一步开拓大学生市场的,而且市场潜力巨大.

(3) 大学生投资理财市场的描述性统计分析

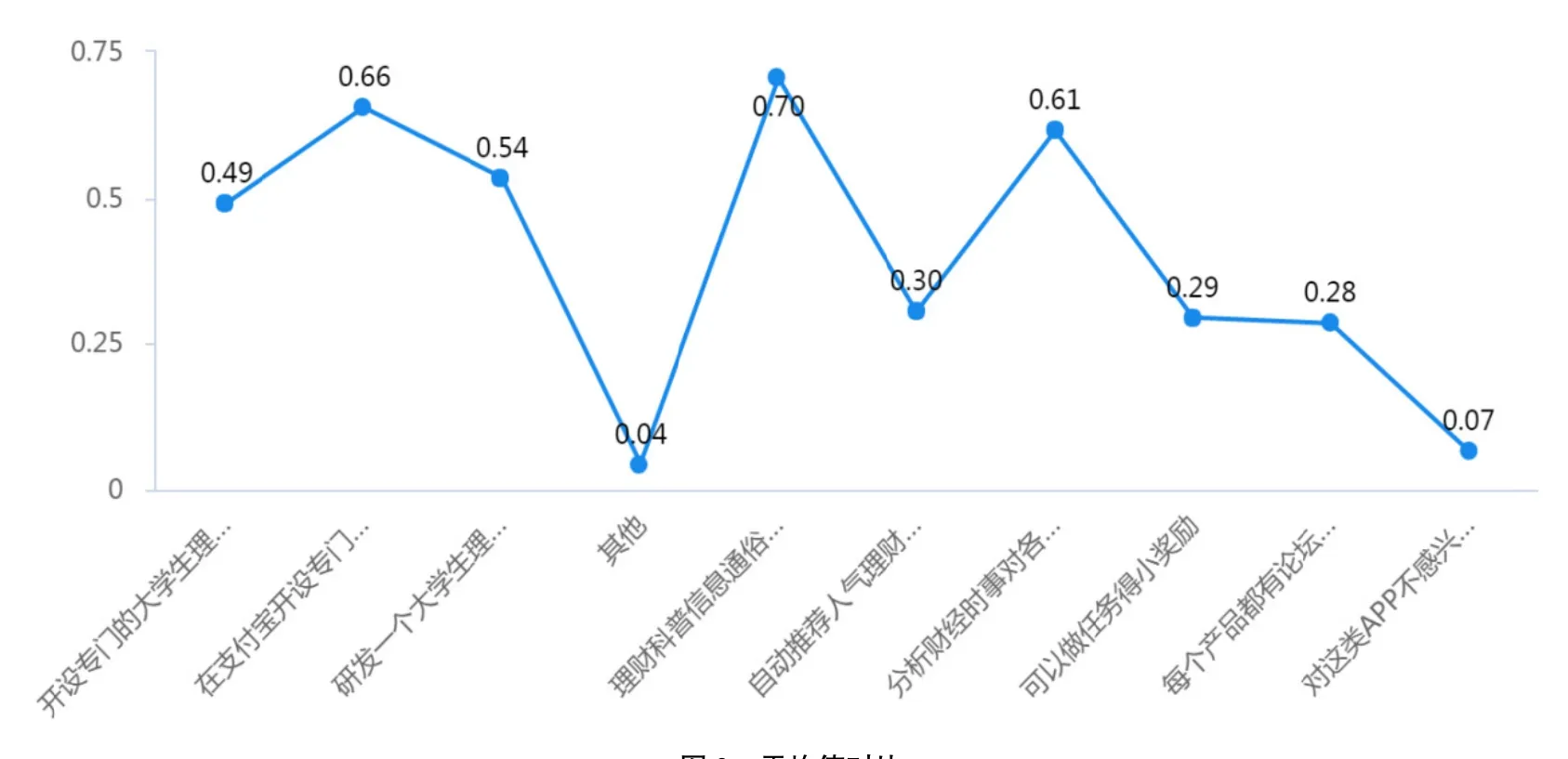

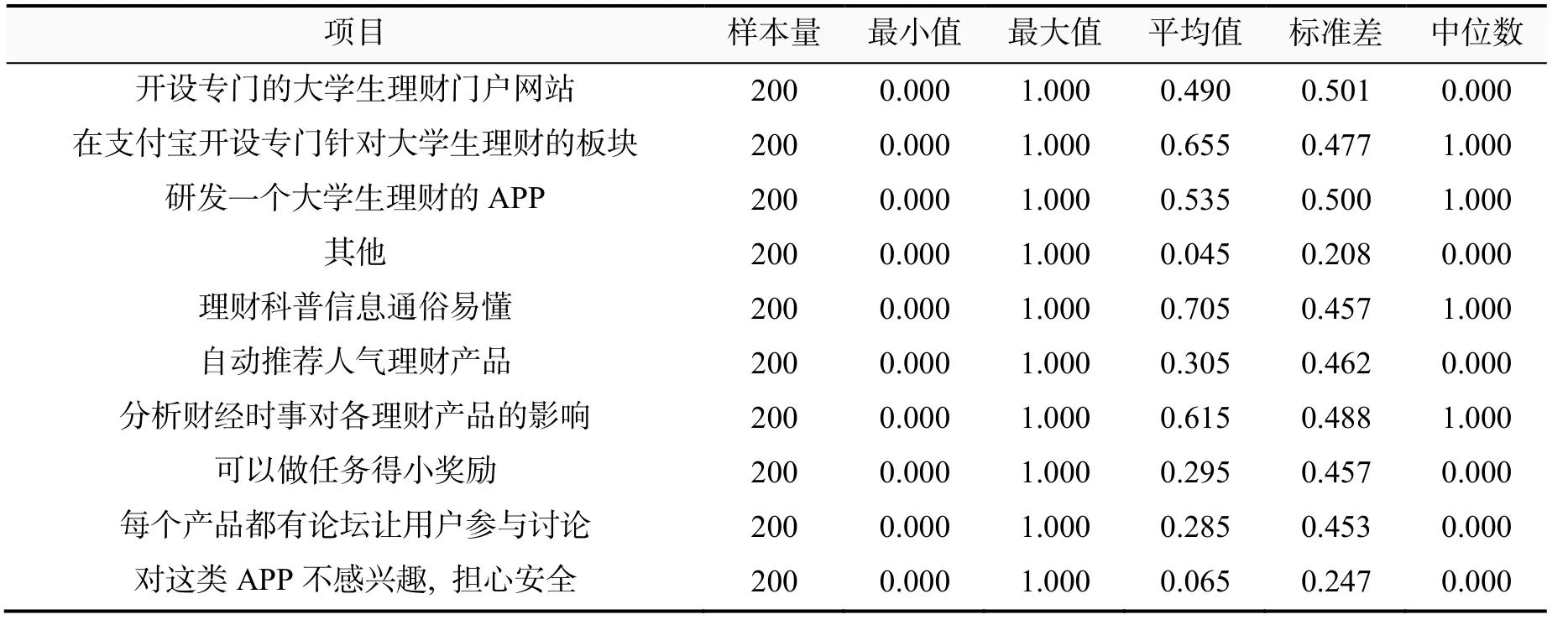

本文采用里克特量表法对“关于大学生理财,你有什么看法和建议”和“如果有一款适合大学生理财用的APP,您最希望有什么功能”多选问题中所有选项进行打分,被选择的选项赋值为“1”,未被选择的选项赋值为“0”.利用SPSS 22 统计软件对200 份问卷结果进行描述性分析,结果见表3.为使观测结果更加直观,将平均值指标转换为折线图(图2).

图2 平均值对比

表3 描述性分析

总体来看,在200 份问卷中,选择“在支付宝开设专门的大学生理财板块”的人数最多(131 人),平均值为0.655,标准差为0.477,稳定性比其他两项具体看法和建议都高; 其次是“研发一个大学生理财的 APP”(107人),均值为0.535.这说明大学生更偏好在现有的资源上进行改善,这样会让他们较易接受,产生信赖感.而在这一个设想没有变成现实的情况下,研发一个大学生理财的APP将成为最优选择.

问卷最后一题中表达了被调查者对大学生理财软件的功能期待,结果显示出与他们的投资理财经验互补的情况.希望“理财科普信息通俗易懂”(141人)和“分析财经时事对各理财产品的影响”(123人),平均值分别为0.705和0.615,而希望“自动推荐人气理财产品”的平均值只有0.305,这说明大学生进行投资理财时,并不想盲目跟风,他们其实更愿意相信自己的判断.

(4)大学生投资理财行为特征分析

①性别交叉分析

本文的性别交叉分析结果显示,在风险偏好上,总体来看,男生(36.99%)和女生(40.94%)都更偏向选择低风险低收益的理财产品,属于比较保守的思想观念;但男生(8.22%)比女生(0.79%)更喜好高风险高收益类型.而在理财产品的选择上,没有表现出明显的性别差异,选择基金和债券这类风险不高、时间灵活的投资产品的占绝大多数.所以总体上看,大学生的投资理财市场可以根据企业的产品定位做性别化的个性服务.

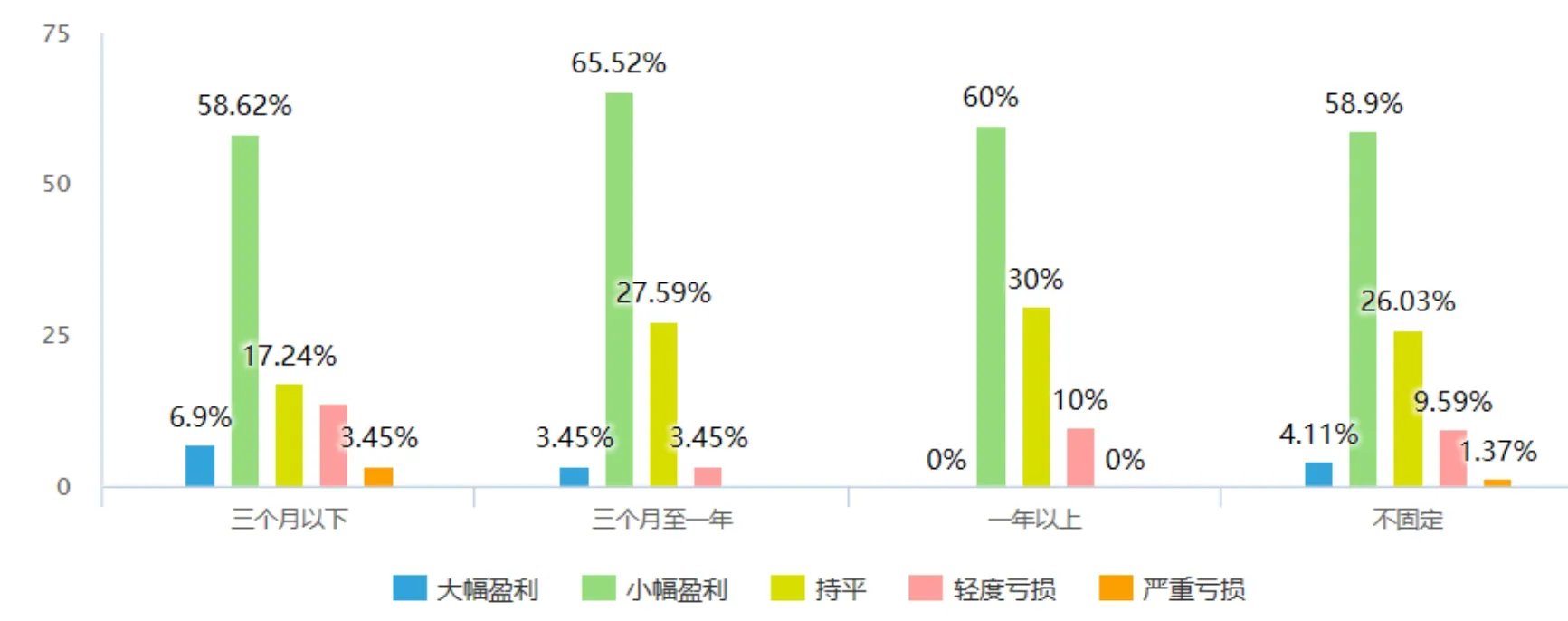

②投资时间长短与投资收益的关系

如图3所示,在调查中,不论投资时间长短,参与调查的大学生目前都以小幅盈利为主,可见大学生投资理财的稳健性;在投资期限为一年以上的长期投资人群中,既未出现严重亏损现象也未出现大幅盈利,说明大学生的长期投资理财是不易出现严重亏损的,同时收益率偏低.在问卷“假如您有10万元要用于投资,您会选择哪一种方式”一题中,选择基金(56%)和债券(46.5%)这类风险不高、时间灵活的投资产品的占绝大多数.由于大学生的抗风险资本不足、理财经验欠缺,更青睐稳定性的产品,所以在开发针对大学生群体的投资理财产品时要抓住大学生的心理,投其所好,以引入中低风险短期投资产品为主.

图3 投资时间长短与投资收益的关系

③对理财产品了解程度与投资收益的关系

调查中大学生对于投资理财产品“了解一点”占大多数(68.08%),大学生在对产品“了解一点”的情况下,依然以小幅盈利为主(60.28%);对产品“非常了解”的大学生人群未出现严重亏损的情况,盈利的占比也较大(75.00%);而“了解一点”与“不了解”的人群出现过严重亏损的情况,且大幅盈利的人群占比非常小(3.54%).这也说明了在投资过程中,大学生如果对所选择的产品比较了解,那么这将有利于提高他们的收益.在了解过后再选择投或不投显然是理智的,比盲目进行投资理财的结果要乐观得多.

企业在开发针对大学生的投资理财产品时,为了实现互惠互利,使产品得到良好可持续发展,最重要的就是设法让大学生对投资理财产生兴趣并理解它们,引导大学生选择适合自己的投资理财产品,不要因为不了解而盲目选择.欣慰的是,在前面的描述性分析中可知,相当多的大学生对自己的不足是有清醒的认知的,也表现出非常愿意了解的态度.

4 结束语

综上所述,建议企业研发一款APP 进行产品的推广.针对大学生,可以重点上架风险相对偏低、稳定性高、收益也相对乐观的基金类产品.在产品宣传期,要明确为大学生服务,针对大学生群体进行个性化的宣传.一旦大学生有投资理财的念头,就会首选考虑使用该软件.在第一次进入APP 时,可以设置关于“性别”“知识推荐方式”“风险偏好”等智能测评,且在后续使用过程中能随时自主测评,以此来推荐与其当下自身情况相适应的理财产品.在APP 内,可分为股票、债券、基金等几个产品板块.大学生根据其自身需要选择适合自己风险偏好的板块类别.APP 也应适当推荐热点经济新闻的解读,如果有条件的话还可以邀请财经达人入驻,在APP 中发表他们的观点,用户也可与之互动.另外,可以增加有奖问答环节和 每日打卡的小页面,这样不仅仅可以起到宣传理财知识的作用,还能增加APP 的使用率.

大学生投资理财市场是一个新兴领域,建议企业把握此契机,深度开拓并抓住大学生这一重要细分市场,另辟蹊径,在市场竞争中脱颖而出.

猜你喜欢

时代英语·高一(2017年5期)2017-11-14

时代英语·高三(2017年4期)2017-08-11

时代英语·高一(2017年4期)2017-08-09

试题与研究·中考英语(2016年3期)2017-01-05

创新作文·初中版(2015年1期)2015-03-11

创新作文·初中版(2014年5期)2014-07-18

投资与理财(2009年9期)2009-08-27

投资与理财(2009年9期)2009-08-27

投资与理财(2009年14期)2009-08-12

投资与理财(2009年6期)2009-04-21