集体经营性建设用地入市中土地增值收益合理分配研究

2021-12-23 08:15:04袁晨光王令超

河南科学 2021年11期

袁晨光, 王令超, 王 磊

(1.河南省科学院地理研究所,郑州 450052; 2.河南省科发地理研究所有限公司,郑州 450052)

2020 年1 月起,《土地管理法》规定集体经营性建设用地可全面、直接入市,允许农村集体建设用地租赁、出让[1]. 这种政策的推行带来了诸多机遇与挑战:农民集体增加收入的同时,政府也拓宽了财政增收的方式,改变了以往政府只通过征收增加财政的途径. 但集体经营性建设用地入市过程中,土地增值收益如何分配的问题也成为一大难点. 另外,土地发展权的缺失导致入市过程中土地增值收益在村集体和政府之间的分配不尽合理,村集体分配得到的增值收益往往较低,自身权益难以得到保障[2-3]. 在集体经营性建设用地入市过程中,合理的土地增值收益分配机制对于经济社会的发展和农民土地财产权益的保障具有重要意义[4-5]. 土地增值收益分配问题是推进城乡统筹发展的重点和焦点. 收益如何分配、分配的主体如何界定以及如何建立合理的收益分配机制都值得研究. 芜湖市的市、县(区)、乡(镇)以及农村集体经济组织之间按照1∶2∶5∶2 的比例对农村集体建设用地流转所带来的增值收益进行分配. 苏州市将土地流转收益的30%给政府,70%给村集体. 河南省安阳市是从土地流转收益中扣除原土地使用者的补偿费和其他税费成本后,按2∶8的比例将土地收益分享给土地所有者和政府[6]. 从以上的集体经营性建设用地入市相关经验可以看出,由于无法直接参与入市,村集体获取的土地增值收益与政府相差较大,并且获得收益的渠道单一,长远生计难以得到保障.

目前国内外在土地增值收益测算和分配方面的研究相对较多,但是大多数都侧重于研究集体经营性建设用地入市中的收益分配原理[7-8]、收益分配机制[9-12]和收益分配主体关系[13]. 一部分学者基于公平[14-15]、贡献与风险[16]、博弈论[17-18]、产权[19]的视角提出了集体经营性建设用地入市中的收益分配理论方法,还有一部分学者从地租和影响土地资本层面出发,研究了土地增值收益的形成机理,进而建立了土地增值收益的测算和分配模型[20]. 但是,现有的研究方法主要是基于固定模式对土地增值收益分配原理进行研究,且多以定性分析为主,主观性较强,缺少对于土地发展权、所有权以及土地价格影响因素的考量.

本研究采用层次分析法与德尔菲法,从土地产权角度以及集体经营性建设用地价格影响因素的角度出发,构建了一种较为合理的土地增值收益分配模型,并得出了一个相对合理的土地增值收益分配比例. 同时,以河南省长垣市集体经营性建设用地中的商服用地作为案例进行验证分析,最后在实践层面上提出了科学合理分配集体经营性建设用地入市中土地增值收益的对策与建议.

1 研究方法

1.1 土地增值收益测算模型

集体经营性建设用地入市产生的土地增值收益是指村集体所有的土地在进入市场后的最终成交价格扣除开发、建设等入市成本后产生的净收益. 结合入市流转价格、入市成本,宜采用成本法构建集体经营性建设用地入市的土地增值收益测算模型,具体如下:

其中:

式中:V为土地增值收益,元/m2;P为土地成交价格,元/m2;C为入市成本,元/m2;在入市成本的构成中,PQ为土地取得费,元/m2,其代表了政府对于村集体的补偿费用,包括土地补偿费(P1)和青苗补偿费(P2);PX为土地开发费,元/m2,其根据区域开发程度确定;PL为投资利息,元/m2;PR为投资利润,元/m2;PN为相关税费,元/m2;S为中国人民银行公布的固定资产一年期贷款利率,%;N为投资利润率,%.

1.2 土地增值收益合理分配模型

在进行土地增值收益分配时,需要确定相关的利益分配主体. 首先,由于集体土地所有权属于农民,农民有权利享有集体土地带来的收益;其次,村集体是集体经营性建设用地进入市场后进行交易的主要主体,是保障集体财产的管理者,理应享有土地增值收益的分配;最后,政府作为土地市场的监管者,在入市过程中扮演着利益协调者的角色,政府对基础设施和公共服务的投入使其应当得到相应补偿且其有权为区域经济社会发展获取一定的土地调节金. 因此,农民、村集体和政府可以作为集体经营性建设用地入市中土地增值收益分配的主体. 根据入市过程中农民、村集体和政府的投入贡献程度,将增值收益分配过程划分为外部收益分配阶段和内部收益协调阶段. 外部收益分配阶段是指入市产生的土地增值净收益的第一轮分配,即如何在政府和村集体之间进行协调. 内部收益协调阶段为村集体内部收益的第二轮分配,即如何在村集体和农民之间进行协调. 村集体是由农民所构成的整体,其收益分配本质上是货币如何分配. 一般来讲,村集体需留存一定收益用于公共基础设施建设,农民则享有剩余收益以及村集体进行建设后产生的二次收益.由于土地增值带来的内部收益的分配存在较强主观性,关系较为复杂,难以客观定量分析,因此本研究主要考虑政府与村集体之间对于土地增值收益的合理分配比例.

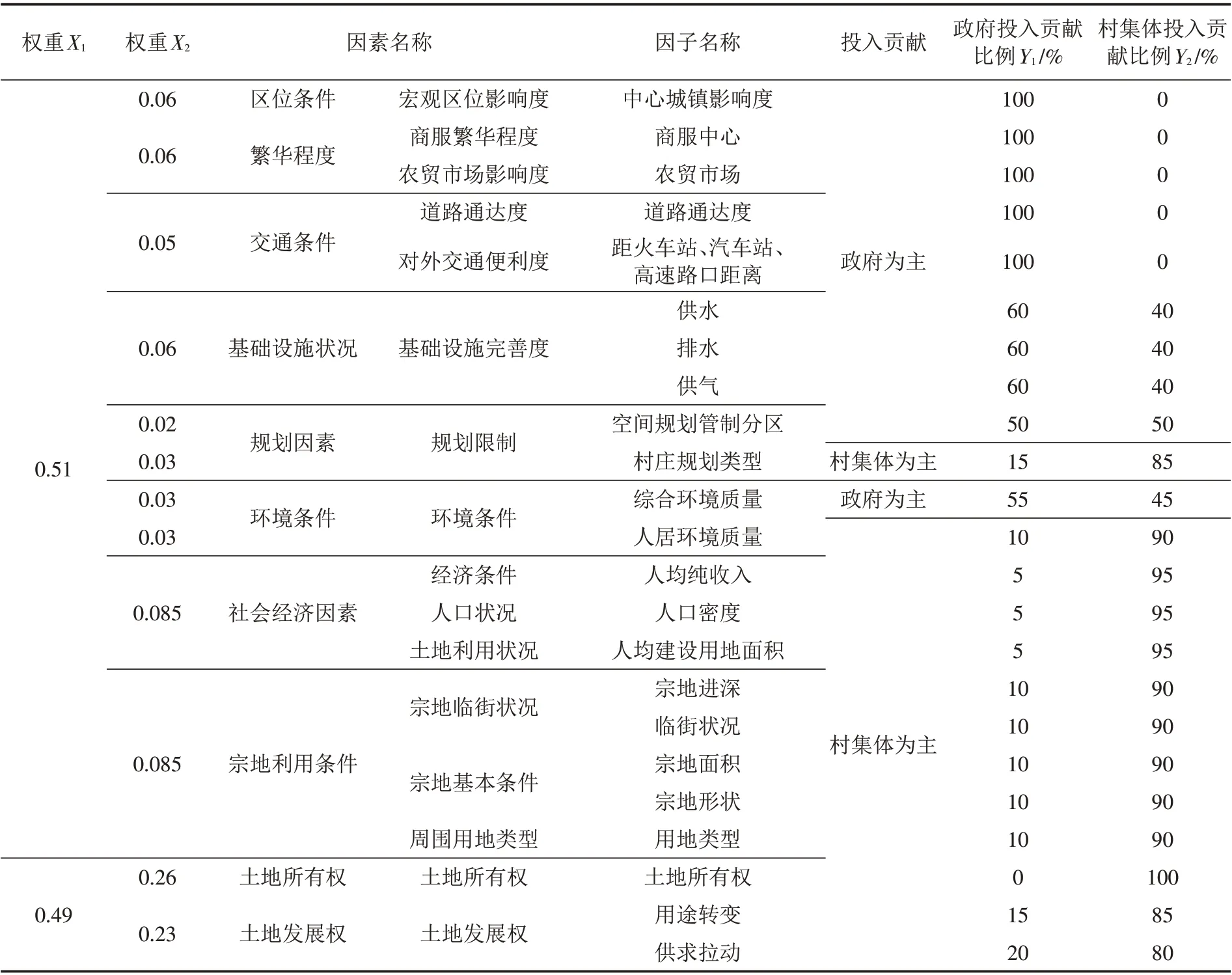

土地增值收益如何分配与村集体和政府的投入贡献程度密切相关,因此应建立评价指标体系以确定二者具体的投入贡献比例. 由于土地增值收益的具体量化值与地价的影响因素密不可分,因此在因素和因子的选择上应充分考虑集体经营性建设用地一般特点与地价修正体系,也应充分考量区域城市化水平、经济发展水平、产业结构层次与城乡收入差距等因素,以选取覆盖面广、针对性强、能够反映政府与村集体投入贡献差异的指标. 本研究运用层次分析法对影响集体经营性建设用地入市中土地增值收益分配的客观因素进行了分析归纳,在此基础上共选取了10个因素、23个因子来构建不同主体的土地增值收益分配评价指标体系. 其中因素与因子是在考虑了影响集体经营性建设用地地价的内部因素和外部因素的基础上选取的,将内部因素划分为土地所有权和土地发展权2个指标,将外部因素划分为区位条件、繁华程度、交通条件、基础设施状况、规划因素、环境条件、社会经济因素和宗地利用条件8个指标,然后在综合分析的基础上建立了因子评价指标. 首先,将集体经营性建设用地入市中政府与村集体两大主体参与的投入贡献程度与评价指标相结合,确定以政府为主和以村集体为主的指标,然后选择土地管理、规划、经济、环境、政府政策调研等领域的20多名专家组成专家小组,最后通过德尔菲专家打分法确定各指标的具体权重值以及政府与村集体各自投入贡献的比例,如表1所示.

表1 不同主体对集体经营性建设用地入市的土地增值收益分配评价指标体系Tab.1 Evaluation index system of land value-added income distribution of collective profit-making construction land by different subjects

根据各指标权重以及政府与村集体各自的投入贡献比例,通过加权求和法得到各主体在集体经营性建设用地入市中土地增值收益的具体分配比例. 计算公式如下:

式中:Z1为集体经营性建设用地入市中政府应得的土地增值收益总分值;Z2为集体经营性建设用地入市中村集体应得的土地增值收益总分值;X1为内部因素和外部因素的权重;X2为每项因素的权重;Y1为每一项影响因子中政府的投入贡献比例;Y2为每一项影响因子中村集体的投入贡献比例;T1为政府在土地增值收益中应得的合理分配比例;T2为村集体在土地增值收益中应得的合理分配比例.

依据经过德尔菲专家打分法确定的每一项指标的权重值以及政府、村集体各自的投入贡献比例,结合公式6~9 对集体经营性建设用地入市中政府和村集体应得的土地增值收益合理分配比例进行计算. 经计算,集体经营性建设用地入市中,政府在土地增值收益中应得的合理分配比例为28.6%,村集体在土地增值收益中应得的合理分配比例为71.4%.

2 案例分析

2.1 样点选择

经实地调研发现,长垣市集体工业用地存在一定特殊性,土地增值收益数额较小,而集体宅基地样点较少,比较适宜作为研究区域,于是本研究以河南省长垣市作为研究区域,选择长垣市集体经营性建设用地中以挂牌出让方式交易的商服用地作为研究对象,以验证土地增值收益测算模型和土地增值收益合理分配模型的合理性. 长垣市集体经营性建设用地中商服用地基准地价共划分为六个级别,经调研获取了各样点的地理位置、入市成交价格、入市开发建设成本等相关数据,通过分析筛选掉了数据不全面、交易方式为租赁等的样点,最终从长垣市集体经营性建设用地中确定了50个商服用地样点作为研究对象.

2.2 数据来源及处理

本研究中,与人口、产值等有关的统计资料来源于河南省统计局网站(http://www.ha.stats.gov.cn)和长垣市统计年鉴. 50个商服用地样点的数据为2016年1月1日—2021年1月1日期间进行入市交易的数据,且所有样点均是通过挂牌出让的方式进行交易. 在相关指标分析测算中,将所有样点的入市成交价格修正到2020年12月31日时的价格进行测算. 根据《河南省人民政府关于征收农用地区片综合地价有关问题的通知》豫政[2020]16号文,长垣市集体经营性建设用地土地补偿费按照征地区片价格的40%计算,在研究时将长垣市征地区片级别与商服用地基准地价级别进行叠加,通过ArcGIS软件进行测算;在测算土地开发费时,一级和二级土地开发程度按照“五通一平”、三级到六级土地开发程度按照“三通一平”的标准对商服用地基准地价进行测算.

2.3 土地增值收益测算结果

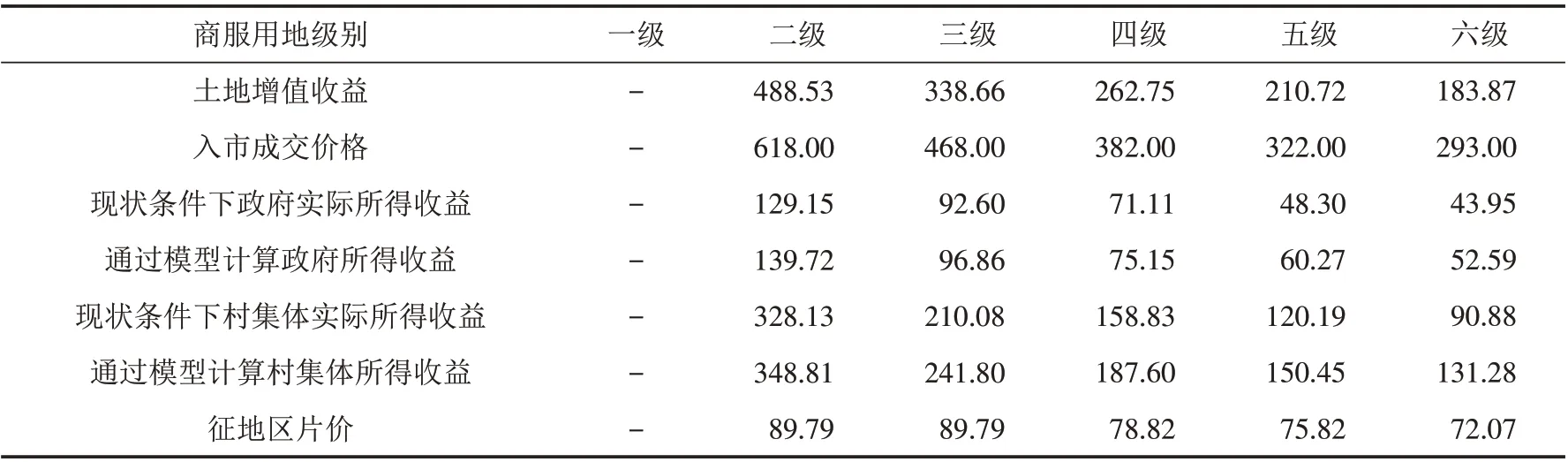

以长垣市集体经营性建设用地中以挂牌出让方式交易的50个商服用地作为案例进行分析. 商服用地基准地价共划分为六个级别,不同级别商服用地的成交价格不同,其产生的土地增值收益也不相同. 经过实地调研,长垣市50个商服用地样点中没有一级土地样点,这是由于长垣市一级土地中商服用地基准地价和开发建设成本较高,已经以征收出让的方式进入土地市场当中. 将每个样点通过ArcGIS软件进行叠加分析,得到每个样点的空间位置与成交价格,结合本文1.1小节中的土地增值收益测算模型,得到每个样点的土地增值收益. 将每一级别土地中所有样点的土地增值收益的平均值作为该级别土地的最终土地增值收益,最终得到长垣市50个商服用地样点中各个级别土地的土地增值收益及其占入市成交价格的比例,如表2所示.

表2 长垣市50个商服用地样点中各个级别土地的土地增值收益测算结果Tab.2 Calculation results of land value-added income of all levels of land in 50 commercial service land samples in Changyuan City

从表2中可以看出,土地增值收益与土地级别呈现出正相关性. 50个商服用地样点中,二级土地的土地增值收益为488.53元/m2,占入市成交价格的79.05%,六级土地的土地增值收益为183.87元/m2,占入市成交价格的62.75%. 以上结果表明,土地级别越高,其对应的土地增值收益以及土地增值收益占入市成交价格的比例也就越高.

2.4 土地增值收益分配结果

由本文1.2小节中的土地增值收益合理分配模型可知,政府在集体经营性建设用地入市中应得的土地增值收益合理比例为28.6%,村集体在集体经营性建设用地入市中应得的土地增值收益合理比例为71.4%.经调研可知,长垣市政府根据不同用途、不同基准地价等级会从出让金中提取一定比例的调节金来获得收益,其中1~2级土地按30%的比例提取调节金,3~4级土地按20%的比例提取调节金,5~6级土地按15%的比例提取调节金. 然后根据收集到的长垣市50个商服用地样点的数据资料,综上代入得到长垣市政府和村集体在50个商服用地样点中所分配得到的土地增值收益,如表3所示.

表3 长垣市政府和村集体在50个商服用地样点中分配到的土地增值收益Tab.3 Land appreciation income distributed by government and village collective of Changyuan City among 50 commercial land samples单位:元/m2

从表3中可以看出,根据本文1.2小节中的土地增值收益合理分配模型计算所得到的村集体土地增值收益大于现状条件下村集体实际所获得的收益,并且随着土地级别的增加,村集体所分配得到的土地增值收益也在不断增加. 征地区片价为村集体所获得的综合征地补偿标准,由表3可知,通过模型计算出的村集体应得的土地增值收益均大于相应级别土地所对应的征地补偿标准,由此可以看出,通过模型计算出的入市条件下村集体应获得的土地增值收益明显增加. 综上可知,这种分配模式下,村集体所获得的土地增值收益有很大幅度的提高,政府所得的土地增值收益则有所降低.

根据以上研究结果可知,从土地所有权、土地开发权以及地价影响因素的角度出发,通过土地增值收益合理分配模型对土地增值收益进行分配,有助于加强对村集体利益的保护. 现有条件下,土地发展权的缺失导致农民财产权益受损,而本研究构建的评价指标体系既照顾了农民个人意愿,也兼顾了村集体的实际情况. 在实际的土地增值收益分配中,村集体需要将大部分收益用于公共服务和基础设施建设,而农民在自身生存的同时可以享有村集体发展带来的收益,所以这种分配思路对于集体工业用地、集体宅基地和公共服务用地同样适用,它不仅有利于提高农民生活水平、促进村集体的长久发展,而且对于实现乡村振兴有着较大意义. 因此,这种分配模式具有普遍适用性.

3 讨论

集体经营性建设用地入市是盘活存量土地资源与促进城乡统筹发展的重要举措. 土地级别越高,土地增值收益也相对较高,这是因为不同级别土地的竞租能力差异较大. 依据阿伦索(Alonao)提出的城市土地竞租模型理论,在价格机制作用下,优势产业可以匹配到区位较好的土地,从而最大限度地发挥其经济效能,获取较高的增值收益. 目前,集体经营性建设用地入市过程中,拥有土地所有权的村集体处于弱势地位,同时又被排除在社会保障体系之外,所以他们的土地财产权益难以得到保障,因此应构建科学合理的土地增值收益分配体制. 合理的土地增值收益分配比例不仅应考虑到区域经济发展水平,还应考虑到土地所有权、土地发展权以及地价影响因素等指标,在此基础上才能建立起合理的土地增值收益分配模型. 根据以上原则,本研究构建了不同主体的土地增值收益分配评价指标体系,并根据该评价指标体系和土地增值收益合理分配模型得出,集体经营性建设用地入市过程中,村集体在土地增值收益中应获得的合理分配比例为71.4%,政府在土地增值收益中应获得的合理分配比例为28.6%. 在这种模式下,村集体获得的土地增值收益得到显著提高,且在实际操作中,该分配模式具有普遍适用性. 为保障收益分配比例向村集体倾斜的同时也能兼顾到政府利益,在今后集体经营性建设用地入市中应做好以下工作:

1)提高入市规范标准. 根据入市改革试点的相关成功经验,补充完善土地增值收益分配方法,在保障入市成功的同时提高其带来的收益,体现集体经营性建设用地的价值.

2)探索多元化利益保护渠道. 政府应主要通过税收的方式来获取土地增值收益,将税收收入用于城乡一体化建设和公共服务设施建设. 村集体应充分发挥自身作用,把农民切身利益放在首位,探索多元化利益保护渠道,如探索合作制、股份制等经济发展方式,以村集体基础设施建设和公共服务设施建设作为重点,健全社会保障体系,融入乡村振兴建设.

3)加强村集体管理制度建设. 村集体作为农民的“带头人”,享有第一轮的土地增值收益分配. 为保障其长久稳定发展,在入市过程中应当严格规范相关制度的管理,如制定公开、透明的资产管理办法等.

土地增值收益在村集体内部进行分配具有一定特殊性,村集体与农民之间如何分配土地增值收益在本质上属于村集体内部资产分配的问题,由于这种分配难以进行具体量化,因此如何对其进行合理分配需要在以后的研究中进一步探讨.

4 结论

采用层次分析法与德尔菲专家打分法,从土地产权角度以及集体经营性建设用地价格影响因素的角度出发,建立了合理的土地增值收益测算模型和土地增值收益合理分配模型,并通过案例对两个模型的合理性进行了验证,结论如下:

1)土地增值收益与土地级别呈正相关性,土地级别越高,土地增值收益以及土地增值收益占入市成交价格的比例也就越高.

2)在考虑土地产权以及土地价格影响因素的基础上,构建了不同主体的土地增值收益分配评价指标体系,并根据该评价指标体系和土地增值收益合理分配模型得出,集体经营性建设用地入市中,政府在土地增值收益中应获得的合理分配比例为28.6%,村集体在土地增值收益中应获得的合理分配比例为71.4%,这与现有分配体制下村集体实际获得的土地增值收益相比有了很大提高,且村集体获得的每一级别土地的土地增值收益均大于同级别土地的征地补偿标准,有力保障了农民的土地财产权益.

3)本研究建立的土地增值收益合理分配模型具有普遍适用性,且更注重保护村集体的利益. 该模型既考虑了村集体的实际情况,又考虑了农民的意愿,可为土地增值收益分配方案和集体经营性建设用地入市改革等提供参考依据.

猜你喜欢

小学生优秀作文(低年级)(2024年4期)2024-05-07 03:13:30

今日农业(2020年16期)2020-09-25 03:04:22

河南水利年鉴(2020年0期)2020-06-09 05:45:04

快乐语文(2020年11期)2020-06-06 13:17:48

人大建设(2019年3期)2019-07-13 05:41:50

经济技术协作信息(2018年5期)2019-01-19 08:39:22

中国农资(2016年23期)2016-08-10 07:42:22

项目管理技术(2016年12期)2016-06-15 20:29:33

天然气与石油(2015年1期)2015-02-28 17:00:46

经济研究参考(2014年35期)2014-04-13 08:22:07