人力资本与农户创业:“智商”还是“财商”更重要?

2021-12-23 08:11:00项质略张德元王雅丽

江苏大学学报(社会科学版) 2021年1期

项质略, 张德元, 王雅丽

一、引言与文献综述

创新创业是我国经济新常态下发展的新动能,农村地区的创新创业对我国农村经济社会发展具有深刻意义。农户创业是以农村家庭作为主体的一种创业形式,对于在我国农村地区发展多种形式适度规模经营,培育新型农业经营主体,促进小农户和现代农业有机衔接有着重要意义。在国家相关政策扶持下,我国农村的创新创业取得了显著成效,截至2019年12月,返乡下乡创新创业人员累计达850万人(1)数据来源于农业农村部乡村产业司《农村产业融合发展为乡村产业赋予新动能》,http:∥www.moa.gov.cn/ztzl/scw/scdtnc/201912/t20191217_6333362.htm。,促进了农村产业融合发展,然而农村地区的创业活力与创业质量与城市相比仍存在较大差距。这说明,促进农村地区的创新创业仅仅依靠外部的政策拉动与资金推动是不够的,还需要更多地从农户内部提升其创业的自身条件方能进一步激发农户创业活力,促进农户创业提档升级。

人力资本包括个体的知识、技能、经验等,来源于个体在生活、学习与工作经历中的积累(2)SCHULTZ T. Investment in human capital[J]. American economic review,1961, 51(1):1-17.,对个体的发展具有重要意义,是研究农户创业自身条件的一个重要视角。作为创业活动的执行主体,创业者的知识、技能等“智商”因素对创业活动至关重要,而教育经历在很大程度上反映了个体“智商”水平的高低。国外学者调查发现,个体接受学历教育程度对其创业能力及创业项目的成长存在影响(3)LI J , QU J , HUANG Q . Why are some graduate entrepreneurs more innovative than others? the effect of human capital, psychological factor and entrepreneurial rewards on entrepreneurial innovativeness[J]. Entrepreneurship & regional development, 2018, 30 (5/6):479-501.,而个体通过技能培训提高专业技术水平有助于其企业家精神的培育,同时具有较高的知识与技能水平的人更有可能成为创业者(4)CHEN L W, THOMPSON P. Skill balance and entrepreneurship evidence from online career histories[J]. Entrepreneurship theory and practice, 2016, 40(2):289-305.。作为农村地区最基本的经营主体,农户开展农业及工商业创业同样离不开相关领域的知识与技能等人力资本,国内调查发现户主文化程度与农户创业倾向呈显著正相关(5)郝朝艳,平新乔,张海洋,等.农户的创业选择及其影响因素——来自“农村金融调查”的证据[J].中国农村经济,2012(4): 57-65.,而工作经验与创业倾向之间呈现倒U型关系(6)景再方,陈娟娟,杨肖丽.自雇还是受雇:农村流动人口人力资本作用机理与实证检验——基于CGSS数据经验分析[J].农业经济问题,2018(6):87-97.。同时,人力资本还可能通过影响农户的信贷可得性间接作用于农户创业,原因在于受教育程度较高的农户在创业中更容易避免信贷约束的影响(7)翁辰,张兵.信贷约束对中国农村家庭创业选择的影响——基于CHFS调查数据[J].经济科学,2015(6):92-102.。

受农村地区自然环境、交通条件等限制,多数农民的受教育经历相对比较有限,然而创业是一种需要整合人、财、物等各类资源要素,通过有效经营管理实现收益的风险性投资活动,这一过程不仅仅对个体的“智商”存在要求,也涉及创业者在要素配置、精确计算、合理决策等方面的“财商”水平。金融素养是个体做出理性金融决策并最终实现金融目标过程中必需的知识、技能、态度和行为的集合(8)HASTINGS J S, MADRIAN B C, SKIMMYHORN W L. Financial literacy, financial education and economic outcomes[J].Annual review of economics,2013,5(1):347-373.,包括了个体对金融资源、资金要素的掌握及熟悉程度,还包括了个体基于风险及收益进行准确预测与计算基础上对投资项目的判断决策能力,很大程度上反映了个体的“财商”,是一种重要的人力资本(9)LUSARDI A, MICHAUD P C, MITCHELL O S. Optimal financial knowledge and wealth inequality[J]. Journal of political economy, 2017,125(2):431-477.。根据以上定义,我们可以判断金融素养很可能与农户创业活动存在一定的联系,当前国内少数学者开始关注这一问题并做了有益的研究。如尹志超等利用CHFS数据验证金融知识与家庭创业之间的关系,发现金融知识通过改善风险偏好提高了家庭创业动机并促进其创业决策(10)尹志超,宋全云,吴雨,等. 金融知识、创业决策和创业动机[J]. 管理世界,2015(1): 87-98.;苏岚岚等利用陕西省农村的微观调查数据研究发现金融素养提高了农民的创业概率(11)苏岚岚,孔荣. 金融素养、创业培训与农民创业决策[J].华南农业大学学报(社会科学版),2019(3): 53-66.;孙光林等基于江苏省和山东省失地农民的调查数据研究发现金融知识水平对失地农民创业有重要影响(12)孙光林,李庆海,杨玉梅. 金融知识对被动失地农民创业行为的影响——基于IV-Heckman模型的实证[J].中国农村观察, 2019(3): 1-21.。以上研究奠定了国内金融素养对农户创业影响关系研究的基础,证实了“财商”对农户创业具有重要影响。

结合以上两个方面的研究成果来看,教育经历与金融素养作为农户“智商”与“财商”方面的人力资本,对其创业存在重要作用。当前,农户创业领域的研究正处于方兴未艾的阶段,目前绝大多数文献均是基于政策、制度与环境等外部情境的视角展开对农户创业外生影响因素的研究,鲜有文献从自身因素的视角出发研究农户创业的内生动力;此外,绝大多数分析农户创业影响因素的现有成果均将教育经历置于次要地位或者是仅仅作为控制变量加以研究。有鉴于此,本文利用CFPS2014年和2016年数据,基于人力资本理论与创业要素模型理论研究教育经历与金融素养双重维度人力资本对农户创业决策及创业规模的影响,并考察双重维度人力资本相互关系,以期为当前农业与农村工作如何进一步提高农户创业活力、促进农户创业提档升级建言献策。

二、机理分析与研究假说

(一) 机理分析

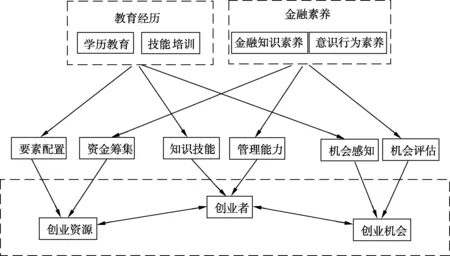

按照蒂蒙斯创业要素模型理论,创业活动的开展离不开创业者、创业机会和创业资源三大基本要素(13)TIMMONS J A. New venture creation: a guide to entrepreneurship[M]. Illinois: Irwin Press, 1999:39-41.。基于该理论,农户创业需要在以上三类要素均得以实现的前提下方能顺利启动,而农户创业的规模大小与质量高低则是三类要素匹配和平衡的结果。结合创业要素模型理论与人力资本理论,本文研究人力资本对农户创业影响的机理也相应地从创业者、创业机会和创业资源三个方面展开分析(图1)。

图1 人力资本对农户创业的结构性作用机理分析

首先,农户创业的主体是农村家庭,家庭成员的教育经历与金融素养直接影响创业者的知识技能与经营管理能力。一方面,学历教育有益于扩充个体的知识储备并提高知识运用能力,而家庭成员具备较高的诸如字词识记、数学计算等知识运用能力将有助于提高家庭的创业意愿(14)周洋,刘雪瑾. 认知能力与家庭创业——基于中国家庭追踪调查(CFPS)数据的实证分析[J].经济学动态,2017(2): 66-75.;技能培训则通过专业技能的传授能够提高个体在专业领域的知识技能水平,并有助于其在相应行业领域的创业活动。因此,教育经历可以通过提高农户知识技能水平对创业活动产生影响。另一方面,创业者的管理能力对创业绩效有积极的影响(15)王晓文,张玉利,杨俊.基于能力视角的创业者人力资本与新创企业绩效作用机制研究[J].管理评论,2012(4): 76-84.。金融素养的内涵除了金融知识素养以外,还包括金融意识行为素养(16)HUSTON S J. Measuring financial literacy[J]. The journal of consumer affairs, 2010, 44(2):296-316.,丰富的金融知识、良好的金融意识与行为习惯有助于农户及时掌握自身财务状况,合理规划未来开支并提前做好准备,确保创业项目财务管理的健康有序。由此可见,金融素养有助于农户经营管理能力的提升,并使其在创业活动中受益。

其次,创业活动实现的关键在于创业者能够感知到创业机会信息,及时对创业机会进行评估分析并做出创业决策。接受学历教育有利于获取创业机会信息,尤其是接受中学、大学等较高程度学历教育的地点基本上会在有一定规模的城镇,更有利于农户对创业机会的感知。一方面,具有外出求学经历的农户家庭成员感受并接触新鲜事物的机会多,对城市中新颖的商业模式与经营方式易于接受;另一方面,个体及其交往对象的社会地位状况在很大程度上会制约其眼界和思维(17)张玉利,杨俊,任兵. 社会资本、先前经验与创业机会——一个交互效应模型及其启示[J].管理世界,2008(7):91-102.,外出求学经历有助于积累老师、同学关系等较高层次的城镇社会资本,便于个体接触到数量更多、质量更高的创业机会信息(18)LIN N. Social capital: a theory of social structure and action[M]. Cambridge: Cambridge University Press, 2001:87-88.。金融素养有助于个体对投资成本、收益及风险进行科学的预测与计算进而做出投资决策,而个体对创业机会的评估也是一个计算投入成本、预测未来收益、分析潜在风险的过程,金融素养水平较高的农户能够根据有限的外部信息进行成本、收益及风险的预测与计算,对感受到的创业机会及时做出评估,帮助农户做出创业决策。

最后,创业是一个通过生产资源要素的拼凑,引入新的生产经营体系进行合理配置及有效组合,获取高于原资源要素投入收益的价值创造过程(19)高静,张应良. 农户创业价值实现与环境调节:自资源拼凑理论透视[J]. 改革,2014(1): 87-93.。因此,人力、财力、物力等各类创业所需资源要素的获取与整合对农户创业至关重要。一方面,丰富的教育经历有助于拓展农户创业所需资源的获取渠道,提高资源的获取效率。而技能教育培训能帮助农户从专业的角度去识别创业所需的各类资源要素,便于创业农户找到与行业技能所适配的资源要素,提高获取效率。另一方面,金融素养有助于农户在创业过程中选择正规融资渠道(20)曹瓅,罗剑朝. 社会资本、金融素养与农户创业融资决策[J]. 中南财经政法大学学报, 2019(3): 3-13.,并提高其正规融资渠道信贷可得性(21)何学松,孔荣.金融素养、金融行为与农民收入——基于陕西省的农户调查[J]. 北京工商大学学报(社会科学版), 2019(2): 1-11.,对农户创业所需资金要素的筹集有重要意义。

(二) 研究假说

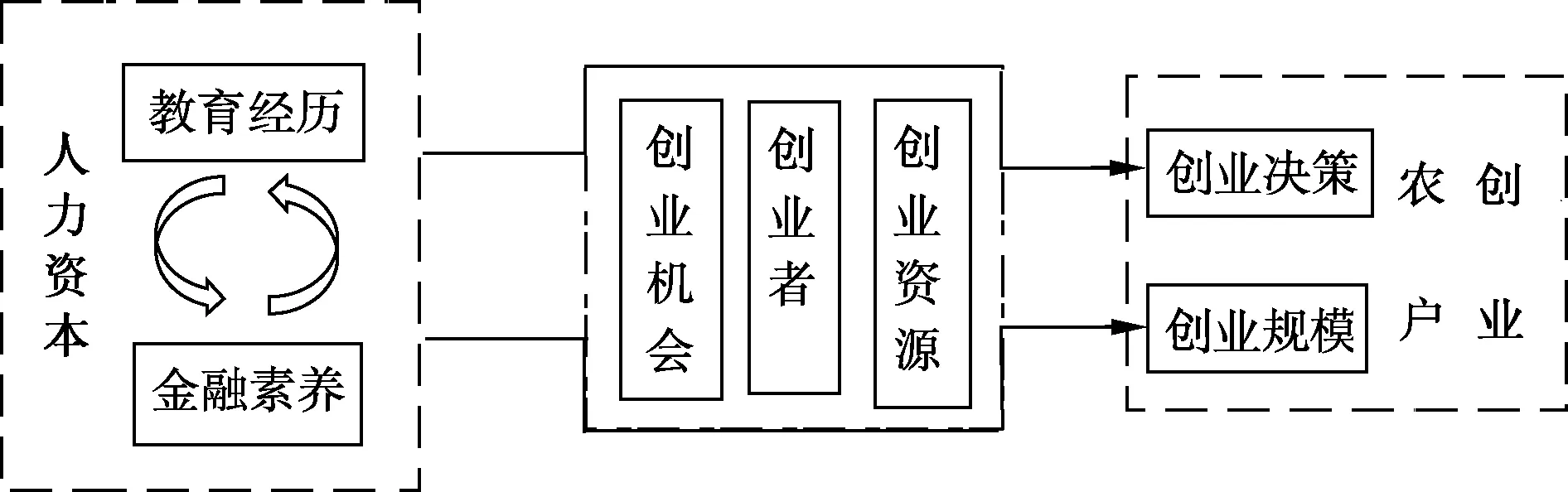

1. 人力资本对农户创业决策的影响。按照创业要素模型理论,具有创业意向的农户需要在创业者、创业机会和创业资源三大基本要素条件同时成熟的情况下才能启动创业。因此,农户教育经历与金融素养水平会沿着图2所示的影响路径逐级向下传导,对农户创业过程中创业者、创业机会和创业资源三大基本要素条件的成熟产生催化作用,并最终对农户是否启动创业产生影响。基于以上分析,提出本文假说1:

图2 人力资本对农户创业影响研究假说

H1:教育经历与金融素养水平对农户创业决策有正向的促进作用。

2. 人力资本对农户创业规模的影响。创业要素模型理论认为创业的规模大小与质量高低是创业者、创业机会和创业资源三大基本要素匹配和平衡的结果,其中任何一类要素条件的缺失将影响整体的创业水平。因此,农户创业规模受创业三大基本要素的影响存在木桶效应,即创业规模的大小并非取决于基本要素中的“长板”,而是取决于基本要素中的“短板”。如下页图2所示,农户创业规模的大小取决于教育经历与金融素养水平两者中的“短板”,任一“短板”的提升对农户创业规模都将产生影响。基于以上分析,提出本文假说2:

H2:教育经历与金融素养水平对农户创业规模有正向的提升作用。

3. 教育经历与金融素养的交互效应。如图1和图2所示,在人力资本对农户创业的影响机理中,农户的教育经历与金融素养水平同时对创业者的知识技能与管理能力、创业机会的感知与评估、创业资源的整合与资金的筹集产生影响,并进一步通过农户创业过程中创业者、创业机会和创业资源三大基本要素的匹配和平衡作用于农户创业。在以上人力资本对农户创业的影响机理中,教育经历与金融素养水平存在一定程度上的交互:一方面,两者均可以对创业者、创业机会和创业资源三大要素中任何一类要素产生影响,对农户创业的影响路径相互交叉,可以推测两者可能存在结构性替代关系;另一方面,两者对农户创业过程的影响落脚于创业者、创业机会和创业资源三大要素,而这三大要素之间存在相互匹配与平衡的需求,任一要素条件的不成熟都可能影响农户创业整体水平,据此可以判断教育经历与金融素养水平可能存在结构性的互补关系。基于以上分析,提出本文假说3:

H3.1:教育经历与金融素养水平在对农户创业决策的作用机制中存在替代关系;

H3.2:教育经历与金融素养水平在对农户创业决策的作用机制中存在互补关系;

H3.3:教育经历与金融素养水平在对农户创业规模的作用机制中存在替代关系;

H3.4:教育经历与金融素养水平在对农户创业规模的作用机制中存在互补关系。

三、数据来源、变量选取与模型构建

(一) 数据来源

本文数据来源于北京大学中国社会科学调查中心(ISSS)实施的“中国家庭追踪调查(China Family Panel Studies,以下简称CFPS)”。CFPS调查目标样本规模为16 000户,问卷共有社区问卷、家庭问卷、成人问卷和少儿问卷四种主体问卷类型,覆盖了全国25个省(自治区、市)。结合人力资本与农户创业的研究主题,本文将CFPS调查的2014年与2016年数据进行关联匹配,使用2014年调查中农户的人力资本数据来研究2016年跟踪调查中农户的创业情况,理由如下:一方面,2014年调查问卷是距今时间最近的一期包含金融素养相关模块的CFPS问卷(22)CFPS2016和2018年调查问卷中未包含金融素养模块。,且CFPS2014年调查问卷中的金融素养相关问题数量在同类全国范围的大型微观调查中是最全面的,便于区分不同的金融素养维度。另一方面,创业是一个基于“想法-筹备-实践”路径的动态过程,本文借鉴Schmalz等的做法(23)SCHMALZ M, SRAER D A, THESMAR D. Housing collateral and entrepreneurship[J]. The journal of finance, 2017,72(1): 99-132.,采用时间上接近的两期数据帮助界定人力资本状况与创业情况的先后顺序。

(二) 变量选取与统计性描述

1. 因变量。本文因变量之一为农户创业决策,CFPS中关于农户创业决策的问题是“过去12个月,您家是否有家庭成员从事个体经营或开办私营企业”,回答选项为“是”或“否”,本文以农户回答情况作为实际取值,设置农户创业决策虚拟变量;之二是农户创业规模,CFPS中关于农户创业规模的问题是“当前您家在所有这些个体经营和私营企业中占有的总资产大概值多少万元”,本文依据回答的具体数值设置农户创业规模变量。

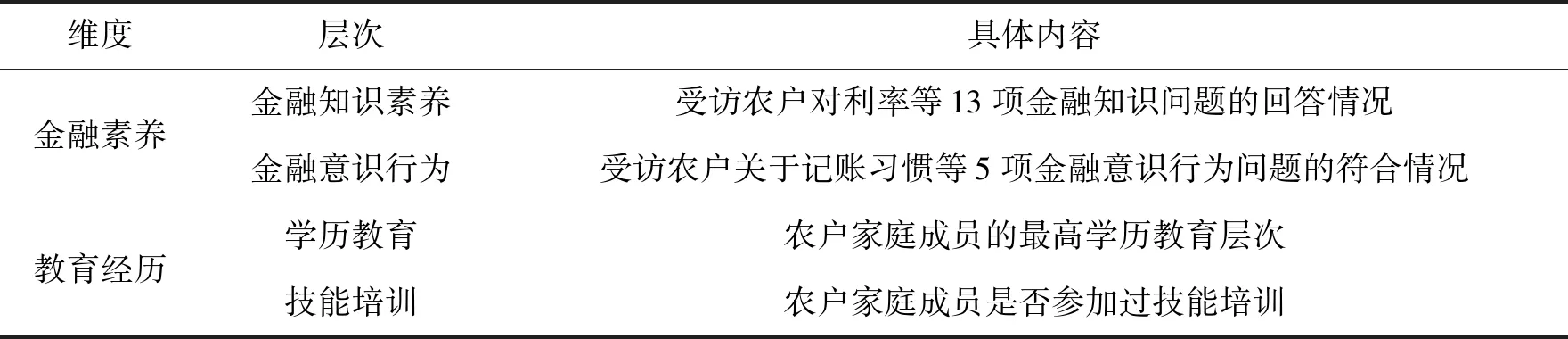

2. 自变量。本文自变量为农户教育经历与金融素养水平双重维度人力资本,为考察学历教育与技能培训对农户创业的作用差异,进一步将教育经历划分为学历教育、技能培训两个层次。此外,本文借鉴Huston对金融素养的定义(24)HUSTON S J. Measuring financial literacy[J]. The journal of consumer affairs, 2010, 44(2):296-316.,参考单德朋对金融素养不同层次的划分方法(25)单德朋.金融素养与城市贫困[J].中国工业经济,2019(4): 136-154.,将金融素养划分为金融知识素养和金融意识行为素养两个层次,并按照直接加总法来衡量受访农户的金融素养水平。本文对农户人力资本的维度层次划分及具体内容如表1所示。

表1 农户人力资本维度层次划分及具体内容

3. 控制变量。为了更为准确地分析人力资本与农户创业的关系,本文需要在拟建立的回归模型中加入控制变量,尽可能地控制更多变量对农户创业的影响。借鉴蔡栋梁等对家庭创业的研究中按照个体、家庭和地区三个层面选取控制变量的方法(26)蔡栋梁,邱黎源,孟晓雨.流动性约束、社会资本与家庭创业选择——基于CHFS数据的实证研究[J].管理世界,2018(9): 79-94.,本文选择农户家庭特征、经济状况、社会资本、地方条件作为控制变量。家庭特征包含农户户主(27)CFPS中未明确家庭成员中的户主身份,故本文以财务回答人身份代替户主。性别、年龄及其平方项、家庭人口数量;经济状况包括家庭资产、存款及支出;对于社会资本,本文参考马光荣等的相关研究中的方法(28)马光荣,杨恩艳.社会网络、非正规金融与创业[J].经济研究,2011(3): 83-94.,选取农户外出就餐支出作为社会资本代理变量;地方条件方面,为了更精确地区分农户所在地生活生产条件的异质性,本文控制了地方供水方式、能源应用方式两个变量。下页表2列出了各变量取值情况。

表2 各变量取值及描述性统计

(三) 模型构建

本文拟用Probit模型来估计人力资本对农户创业决策的影响,计量模型设定如下:

Entrepi=α+βHumi+γXi+εi

(1)

式中,Entrepi代表农户的创业决策,α为常数项,Humi代表农户的人力资本,Xi为控制变量,εi为误差项。

同时,本文拟用OLS模型来估计人力资本对农户创业规模的影响,计量模型设定如下:

Entrep_scalei=ρ+σHumi+φXi+τi

(2)

式中,Entrep_scalei代表农户的创业规模,ρ为常数项,Humi代表农户的人力资本,Xi为控制变量,τi为误差项。

四、人力资本与农户创业的实证检验

(一) 人力资本与农户创业决策

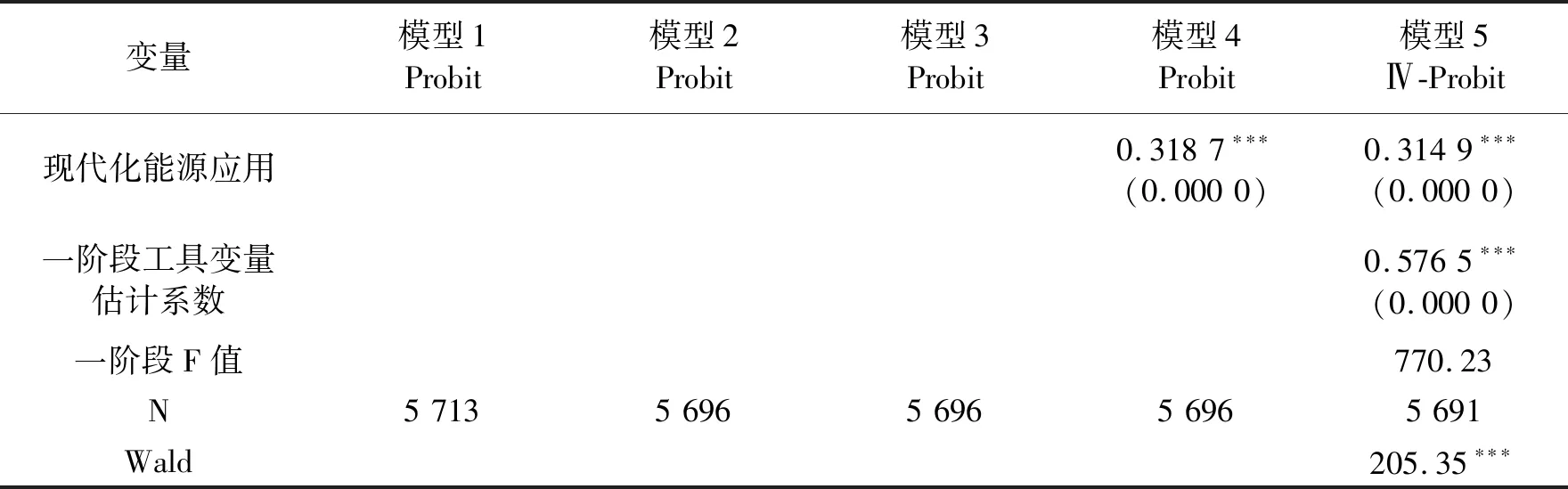

在加入了金融素养与教育经历双重维度人力资本变量后,依次把农户家庭特征、经济状况、社会资本、地方条件等控制变量纳入模型进行实证检验。下页表3中模型1~4汇报了Probit估计结果,其中金融素养、学历教育、技能培训变量与农户创业决策的估计系数为正,且无论加入何种控制变量估计结果都在1%的统计水平上呈现出显著性,可见农户金融素养与教育经历人力资本对其创业决策具有促进作用。同时,考虑到创业农户可能受益于创业筹备经历而使得自身的金融素养水平得到提高,本文认为金融素养与农户创业决策之间容易存在互为因果的内生性问题。因此,本文借鉴尹志超等(29)尹志超,宋全云,吴雨,等. 金融知识、创业决策和创业动机[J]. 管理世界,2015(1): 87-98.与苏岚岚等(30)苏岚岚,孔荣. 金融素养、创业培训与农民创业决策[J].华南农业大学学报(社会科学版),2019(3): 53-66.的做法,选取同一村庄相同收入阶层除本农户外的平均金融素养水平作为工具变量。表3中模型5汇报了加入工具变量后的IV-Probit模型估计结果。在IV-Probit估计中,工具变量的一阶段估计系数显著为正,表明工具变量同一村庄相同收入阶层除本农户外的平均金融素养与自变量农户金融素养显著相关,工具变量选取符合相关性要求。同时,一阶段F值为770.23,远大于10%偏误水平下的临界值16.38,通过了弱工具变量检验。第二阶段的回归结果显示农户双重维度人力资本对其创业决策的正向影响关系依然保持显著。综上,本文假说1得到验证。

表3 人力资本对农户创业决策的影响

续表

(二) 人力资本与农户创业规模

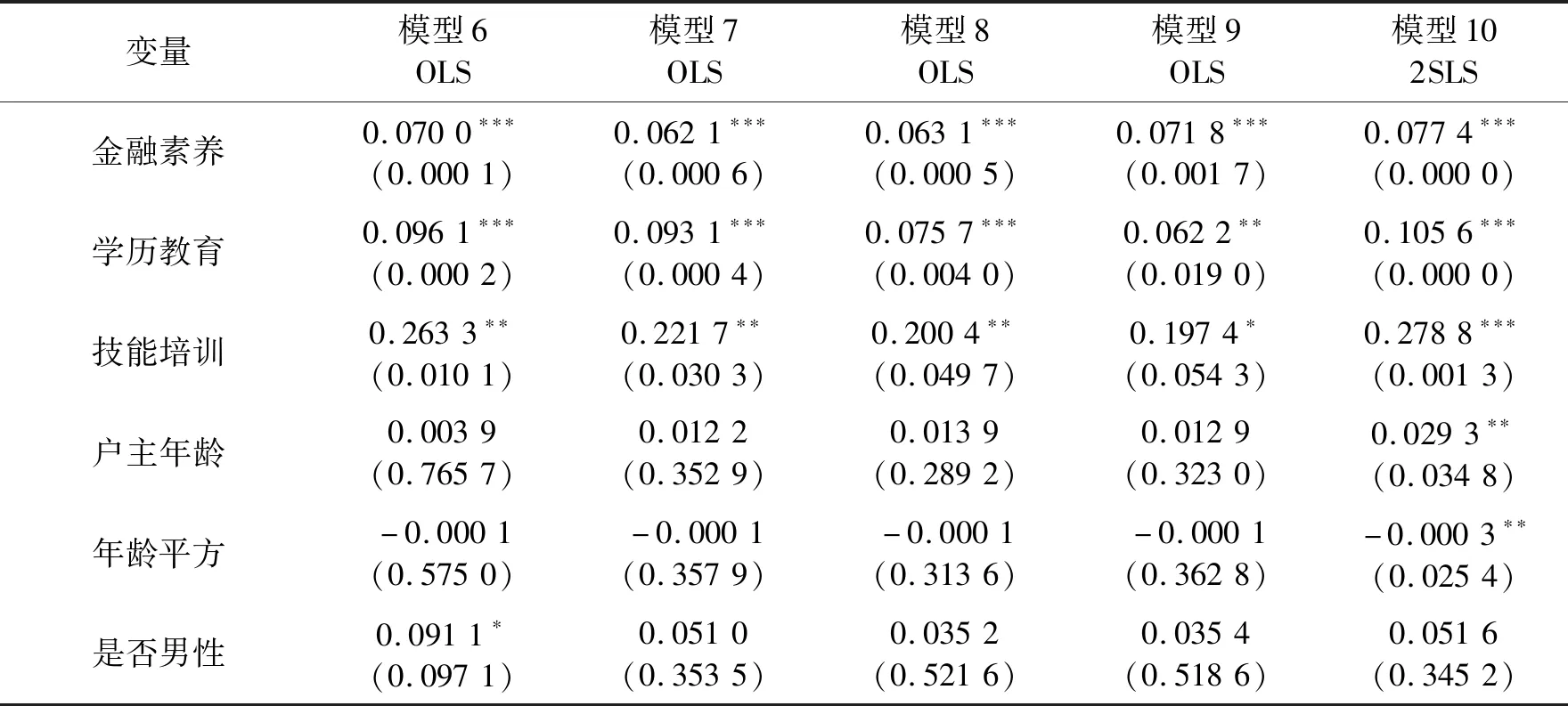

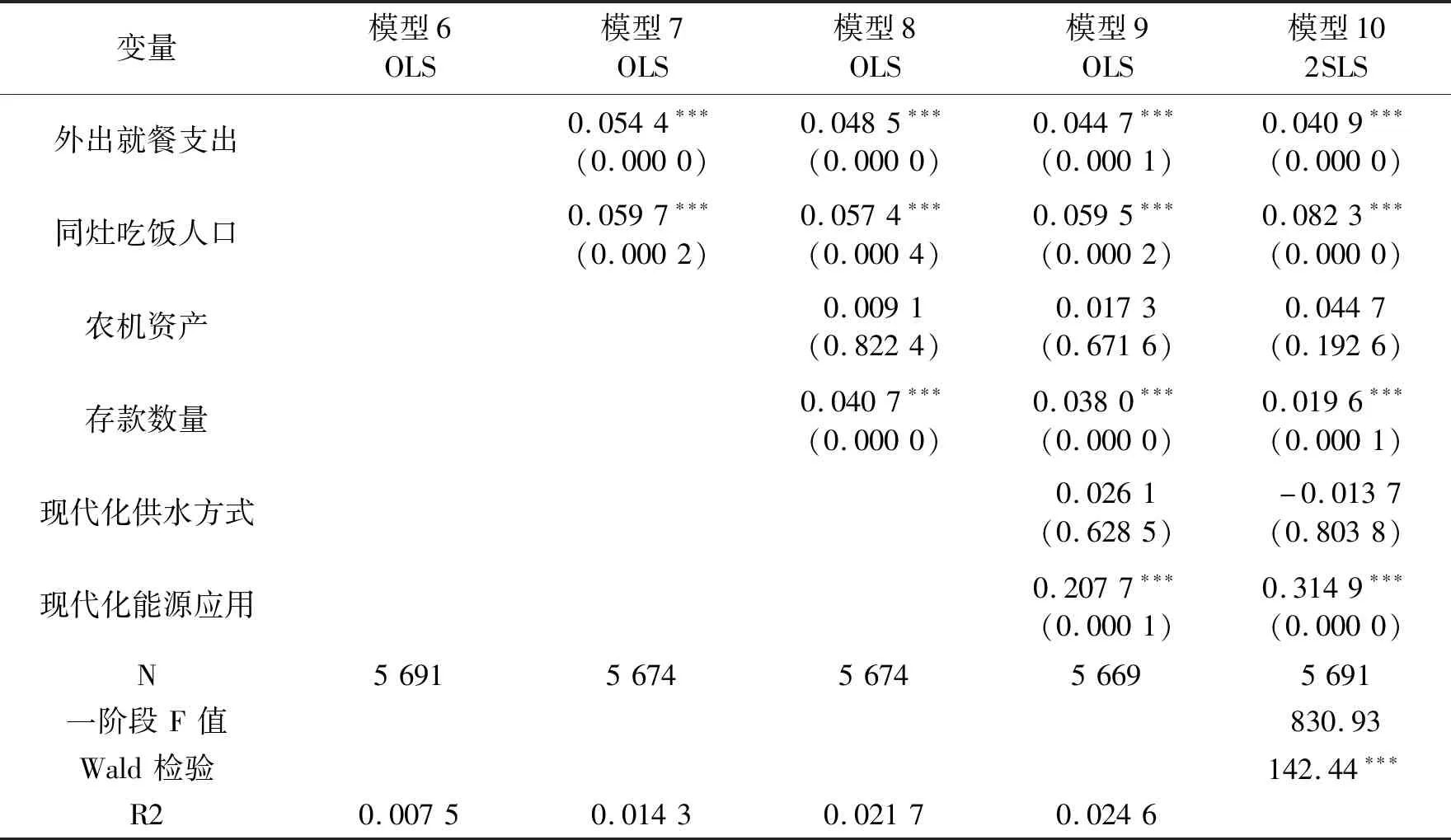

类似的,依次把农户家庭特征、经济状况、社会资本、地方条件等控制变量加入模型,对双重维度人力资本于农户创业规模的关系进行实证检验。表4中模型6~9汇报了OLS估计结果,其中金融素养与农户创业规模的估计系数为正,且无论加入何种控制变量估计结果都在1%的统计水平上呈现出显著性;农户学历教育、技能培训变量与农户创业规模的估计系数也同样为正,且在加入所有控制变量后分别在5%和10%的统计性水平上呈现出显著性。可见农户双重维度人力资本对其创业规模具有提升作用。同样,金融素养与农户创业规模之间也可能存在内生性,本文还以同一村庄相同收入阶层人群的平均金融素养水平作为工具变量进行二阶段估计。在2SLS估计中,工具变量的一阶段F值大于10%偏误水平下的临界值16.38,通过了弱工具变量检验,且Wald检验的结果在1%的水平上拒绝了金融素养不存在内生性的假设。表4模型10汇报的2SLS估计结果中,双重维度人力资本的估计系数与OLS估计结果保持一致,农户学历教育、技能培训变量的显著性水平得到提高。综上,本文假说2得到了验证。

表4 人力资本对农户创业规模的影响

续表

(三) 稳健性检验

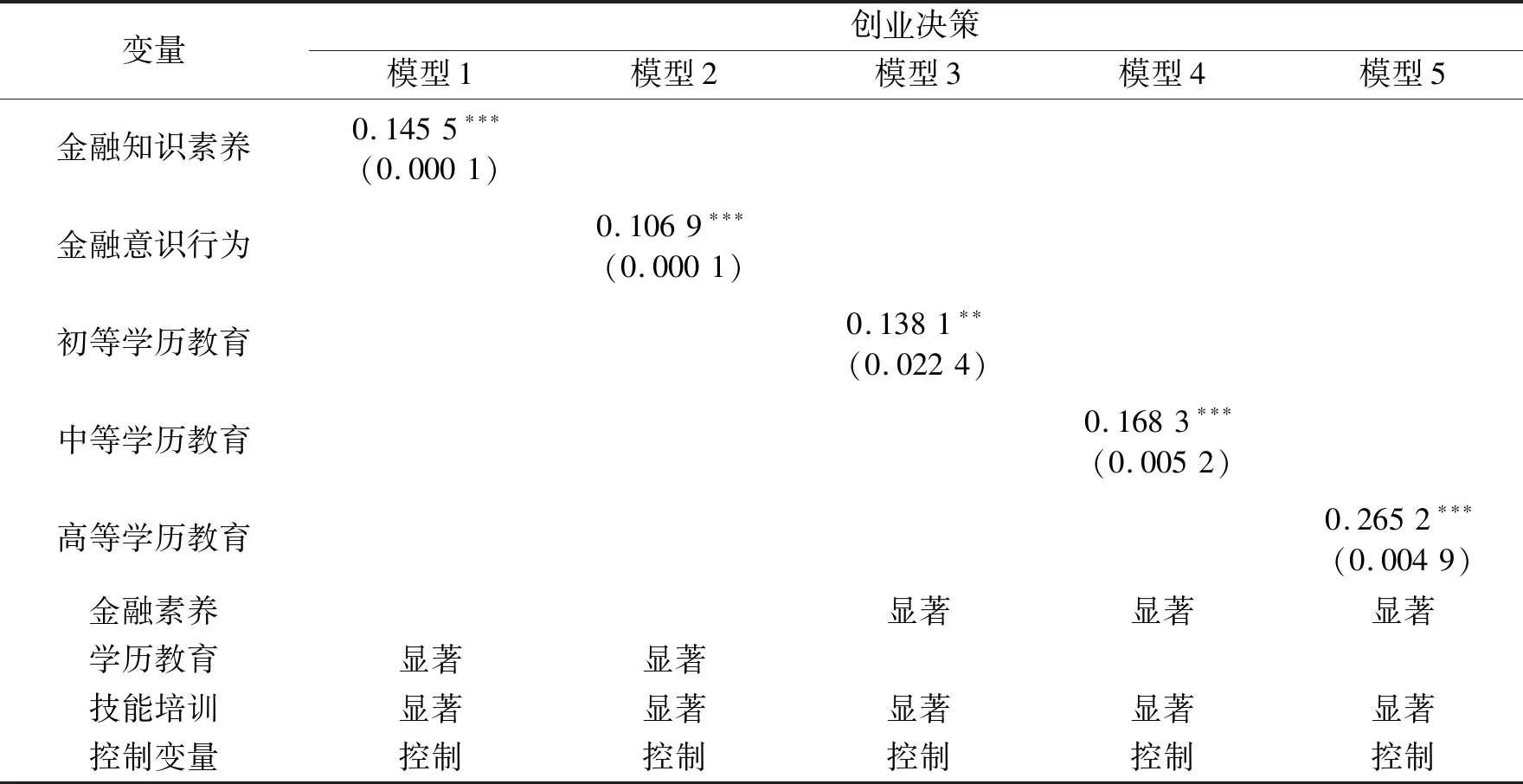

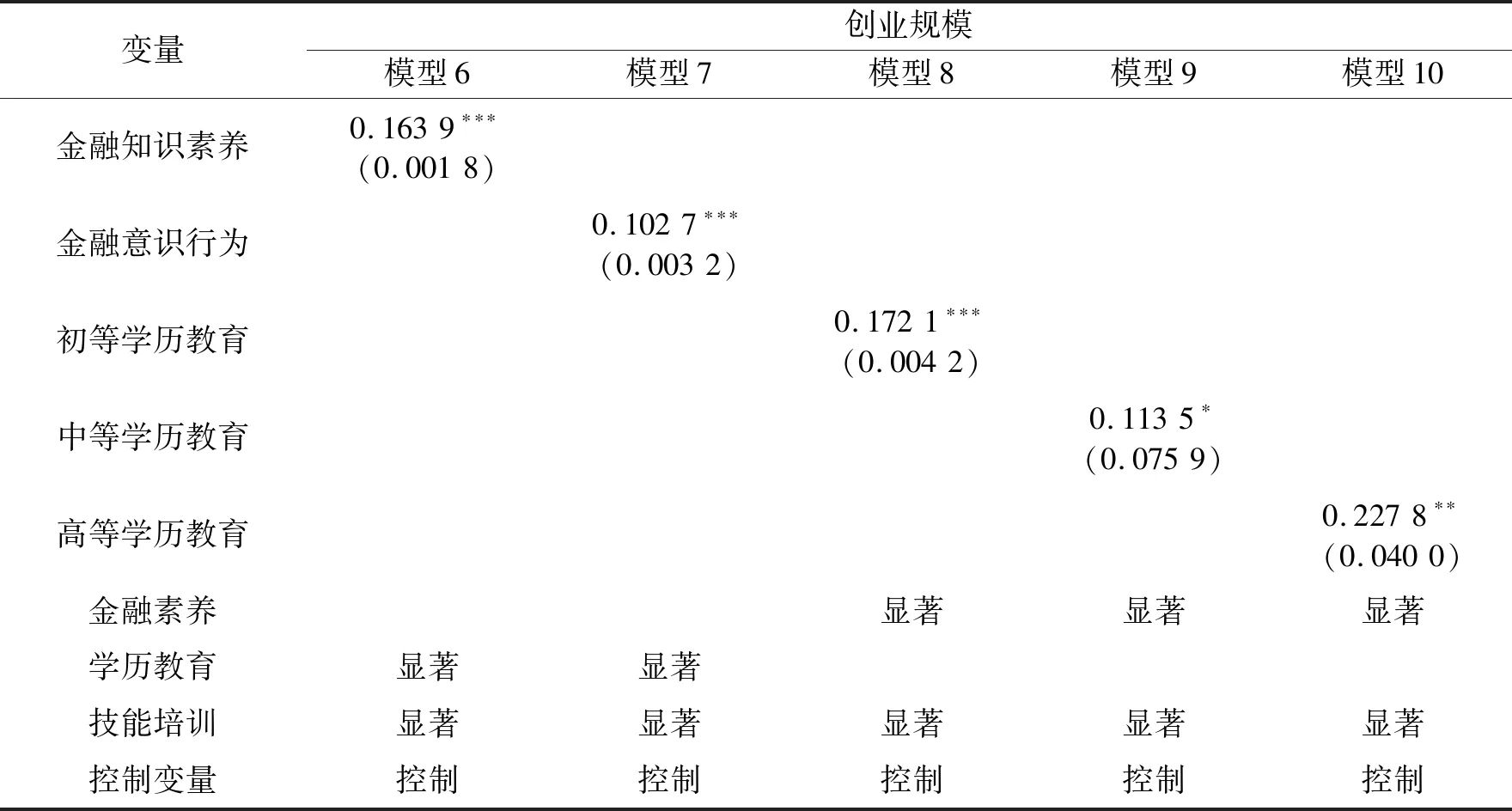

为检验实证检验结果的可靠性,稳健性检验需要进一步进行。本文拟将农户学历教育进一步划分层次,设置是否受过初等学历教育、是否受过中等学历教育、是否受过高等学历教育三个虚拟变量,同时将金融素养的金融知识素养和金融意识行为素养两个层次分别纳入计量模型进行稳健性检验。如表5所示,稳健性检验的结果表明金融素养与教育经历双重维度人力资本对农户创业存在决策促进与规模提升作用的结论是稳健可靠的。

表5 稳健性检验

续表

五、金融素养与教育经历的交互效应

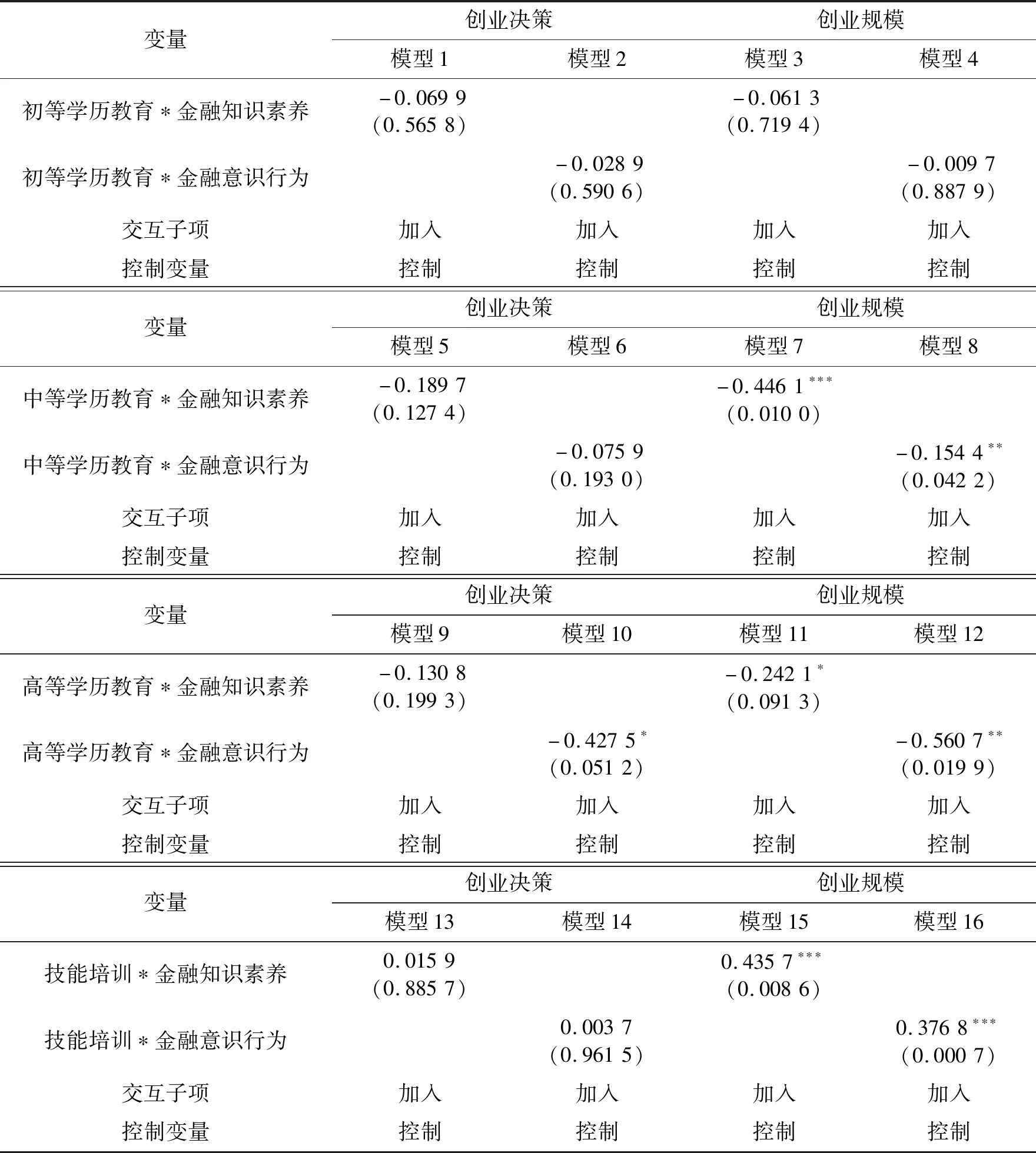

前文通过计量模型验证了金融素养水平与教育经历双重维度人力资本对农户创业的影响,根据本文机理分析与研究假说,教育经历与金融素养水平在对农户创业的作用机制中可能存在结构性的替代与互补关系,因此本文需要构建农户教育经历与金融素养水平的交互项进一步分析验证。

为了更全面准确地考察学历教育与金融素养的结构性交互关系,按照前文稳健性检验中采用的方法,本研究将农户学历教育按照层次划分为是否受过初等学历教育、是否受过中等学历教育、是否受过高等学历教育三个虚拟变量与农户金融素养变量进行交互,并将交互项纳入计量模型进行验证。估计结果如下页表6所示,表中模型1~12的交互项系数均为负数,说明在对农户创业的作用机制中,金融素养水平与学历教育程度存在一定的替代关系。然而交互项系数的显著性水平各不相同,说明这种替代关系是结构性的。在对农户创业决策的影响方面,仅有高等学历教育与金融意识行为素养的交互项显著,可见在对农户创业决策的作用机制中,两者替代性非常微弱。在对农户创业规模的影响方面,中、高等学历教育与金融素养的交互项均显著,说明在对农户创业规模的作用机制中两者的替代性较强。

同时,为了考察技能培训与金融素养的交互关系,将农户技能培训变量与金融素养变量的交互项纳入计量模型进行验证。估计结果如表6所示,表中模型13~16中交互项的系数均为正,说明在对农户创业的作用机制中,金融素养水平与学历教育程度存在一定的互补关系,但是交互项系数的显著性水平也各不相同,说明这种互补关系是结构性的。在对农户创业决策的影响方面,交互项系数均不显著。在对农户创业规模的影响方面,技能培训与金融素养的交互项在1%的统计性水平上显著,说明在对农户创业规模的作用机制中金融素养与技能培训的互补性较强。

表6 金融素养与教育经历的结构性交互效应

综上,教育经历与金融素养水平在对农户创业的作用机制中存在一定的替代与互补关系。在对农户创业规模的作用机制中,中高层次的学历教育与金融素养存在一定的替代性,而技能培训与金融素养存在一定的互补性。至此,本文假说3.1基本未得到验证,假说3.2未得到验证,假说3.3和3.4均得到部分验证。

六、研究结论与政策启示

本文利用CFPS2014年和2016年调查数据,分别以教育经历与金融素养代理“智商”与“财商”维度的人力资本,基于人力资本理论与创业要素模型理论实证研究两个维度人力资本对农户创业决策及规模的影响,并考察这一影响作用中双重维度人力资本的交互效应。实证研究结果表明:教育经历和金融素养水平双重维度人力资本对农户创业决策及创业规模均具有显著的正向影响。本文进一步分析发现,在对农户创业规模的作用机制中,中高层次的学历教育与金融素养存在一定的替代效应,而技能培训与金融素养存在一定的互补性。以上研究结论对当前促进农村创业活力的持续激发及创业层次的提档升级具有一定的政策启示意义。

首先,针对双重维度人力资本对农户创业作用显著这一结论,应高度重视农户人力资本的积累和培育,努力提高农户受教育程度与金融素养水平。一方面,要高度重视乡村教育,加大政策、资金、师资等资源对乡村基础教育的倾斜与投入,推动城乡教育一体化发展;根据农户个体发展意愿与技能专长,有针对性地对农户开展专业技术教育培训,提高其专业技能。另一方面,应多措并举加大对农民金融素养的培育力度,拓展农民金融素养的获取途径,如在现有的农村义务教育课程体系之中加入金融素养相关课程,鼓励金融机构和舆论媒体通过金融知识下乡等方式开展金融知识宣传教育。

其次,根据双重维度人力资本在对农户创业规模的作用机制中,中高层次的学历教育与金融素养存在一定的可替代性。据此,地方政府及社会各界应积极组织具有创业意愿的农户参加金融素养相关的教育培训,向农户普及信贷、投资、理财等金融知识,帮助其培育良好的金融财务意识理念与行为习惯。尤其是针对未接受过中高层次学历教育的农户,金融素养水平的提高将有助于其经营理念与管理能力的形成,弥补其学历教育方面人力资本的缺陷,促进规模化创业。

此外,基于双重维度人力资本在对农户创业规模的作用机制中,技能培训与金融素养存在一定的互补性这一结论,可以推断,当前政府主导的农户创业培训或技能培训,若在培训过程中忽视了农户金融素养的培育,其对农户实现高质量创业的促进作用将受到一定限制。因此,在开展农户技能教育培训的过程中,应当同时辅以金融素养相关课程的设置,以此提高农户的经营意识与管理能力,培养有知识、懂技术、善经营的新型农户,促进农户创业层次的提档升级。

猜你喜欢

今日农业(2022年13期)2022-09-15 01:18:20

纺织科学研究(2021年9期)2021-10-14 08:52:10

今日农业(2021年8期)2021-07-28 05:55:46

恋爱婚姻家庭(2021年17期)2021-07-16 07:19:38

中学生数理化·七年级数学人教版(2019年6期)2019-06-25 01:01:34

中国粮食经济(2018年11期)2018-01-23 09:02:05

中国粮食经济(2018年7期)2018-01-23 04:49:19

青少年科技博览(中学版)(2017年1期)2017-03-08 06:53:50

故事家·星薇(2015年9期)2015-06-10 06:52:55

桃之夭夭B(2015年9期)2015-05-14 11:23:05