浅析“风口”下的氢能发展前景及建议

2021-12-23 06:40崔占良王光远

天津经济 2021年12期

◎文/崔占良 王光远 蔡 杨

前言

在目前已知的所有能源中,作为终端使用最为清洁的是氢能,氢气使用最终产物是水,可以真正做到零排放、无污染,被看作是最具应用前景的能源之一,或成为能源使用的终极形式。在全球面对能源安全、气候变化,在技术不断进步的情况下,氢能被多国列入国家能源战略部署中。随着《2030年前碳达峰行动方案》等政策的发布,对氢能应用及发展的指导更加明确,氢能产业在我国的发展也如火如荼,引起了资本的狂热追逐和地方对氢能产业的争相布局,氢能产业又处于时代的“风口”。产业要健康发展就应理性看待氢能发展的机遇,减少低技术含量的过剩产能投资,避免电动汽车和光伏产业的前车之鉴。同时发展氢能产业,是为减少碳排放和温室气体排放、减少化石能源使用、防止气候变化全球变暖的初心,而发展绿色制氢技术。

一、氢能发展的“风口”

(一)全球发达国家氢能产业发展政策及现状

日本、美国、德国、韩国等国家依据本国实际情况,明确发展定位,制定了氢能相关的产业政策。

1.日本氢能产业政策和发展现状

日本自2003年10月,第一次《能源基本计划》中首次提出建设未来“氢能源社会”,已通过进口氢气、利用燃料电池进行终端利用等措施,大大改变日本能源供需结构和消费方式。截至2021年,日本共发布了6次《能源基本计划》。

日本政府对车用、家用、商业及工业用燃料电池以及加氢基础设施建设给予持续全面补贴。截至2020年底,日本在营加氢站142座,计划2025年达到320座,2030年达到900座。燃料电池汽车保有量4200辆,计划保有量2025年20万辆,2030年80万辆,2040年实现燃料电池车的普及。

2.美国氢能产业政策和发展现状

克林顿政府重视氢能与燃料电池技术,出台了《1990年氢研究、开发及示范法案》《氢能前景法案》;布什政府将氢能源纳入国家能源战略体系之中,发布了《国家能源政策报告》《美国向氢经济过渡的2030年远景展望》等政策性报告,并提出《国家氢能发展路线图》。2017年,特朗普政府将氢能与燃料电池作为美国优先能源战略,开展前沿技术研究。

美国在氢能及燃料电池领域拥有专利数仅次于日本,美国液氢产能和燃料电池乘用车保有量全球第一。在政策支持下,截至2020年底,美国累计销售燃料电池汽车9252辆,运营中的燃料电池公交共计64辆,已成为全球燃料电池车最大单一市场。运营加氢站共计49座,计划2025年建成200座,2030年达到1000座。

3.德国氢能产业政策和发展现状

德国是欧洲发展氢能最具代表性的国家。德国的可再生能源制氢规模为全球第一,燃料电池的供应和制造规模位列全球第三。截至2020年,德国可再生能源制氢规模全球第一,燃料电池供应和制造规模全球第三。已建成加氢站100座,是拥有第二大加氢基础设施的国家,领先于美国,仅次于日本。到2030年,计划建设400座加氢站。全球首列氢燃料电池列车已投入商业运营,续航可达1000公里,已经安装了超过300座通信基站备用电源。

4.韩国氢能产业政策和发展现状

韩国对氢能产业的扶持从2008年 开 始,2018年 韩国政府发布《创新发展战略投资计划》,将氢能产业列为三大战略投资方向之一,计划未来5年投入2.6万亿韩元。2019年发布了《氢能经济发展路线图》,在研发、推广等多方面支持建设氢能产业链,提出要在2030年进入氢能社会,率先成为世界氢经济的领导者。

截至2020年底,韩国建成加氢站60座,计划2020年 建 成80座,2025年 达 到210座,2030年达到520座。在运行燃料电池汽车共有10093辆,计划燃料电池乘用车保有量2025年15万辆,2030年63万辆,到2040年分阶段生产620万辆。在燃料电池发电领域,2019年初,韩国已累计安装了3267个燃料电池装置,在运行燃料电池电站41个,装机能力达307.6MW。

(二)我国氢能产业发展政策及现状

近几年,氢能已经纳入我国能源战略,中央和地方政府出台了系列支持氢能产业的政策。目前,氢能成为我国优化能源消费结构和保障国家能源供应安全的战略选择。2016年国家发改委、能源局联合印发《能源技术革命创新行动计划》,将氢能与燃料电池技术创新作为重点任务。2018年发布《关于调整完善新能源汽车推广应用财政补贴政策的通知》,燃料电池补贴政策基本不变,力度不减等相关氢能政策相继发布。2019年《政府工作报告》补充“推动充电、加氢等设施建设”等内容。2020年《中华人民共和国能源法(征求意见稿)》拟将氢能纳入能源种类。2021年五部委联合发布《关于启动燃料电池汽车示范应用工作的通知》,正式启动北上广燃料电池汽车示范应用工作。

《汽车产业中长期发展规划》提出:2030年实现百万辆燃料电池汽车的商业化,建成1000座加氢站。

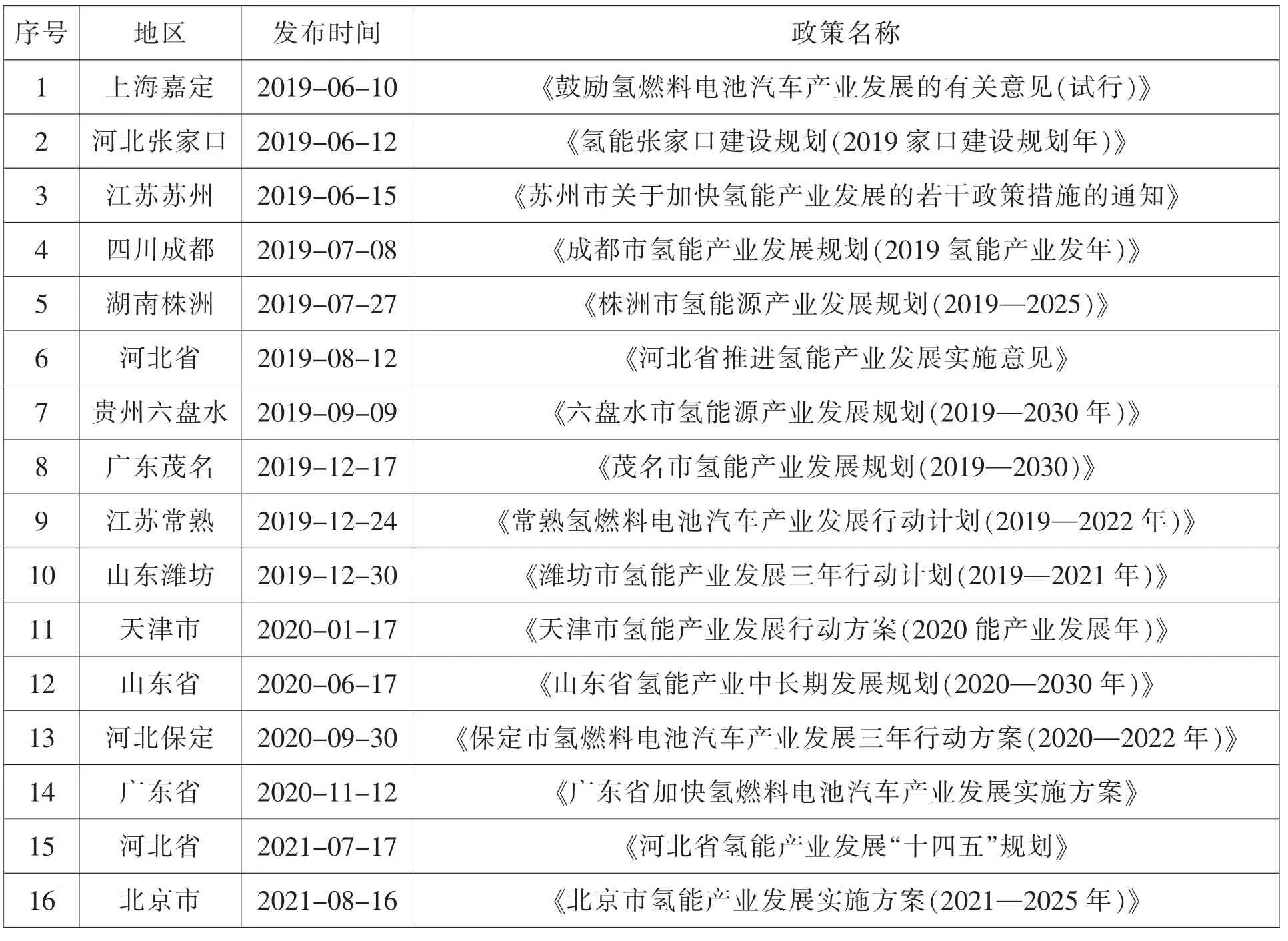

到2020年,工信部公布《新能源汽车产业发展规划(2021—2035年)》(征 求 意见稿),国家层面提及“燃料电池”和“氢能”的规划文件共21个,发布相关财税补贴政策16个。国内至少有36个地方(省市级)出台了扶持氢能和燃料电池产业的相关政策,全国各地争相计划建设氢能产业园(表1)。

表1 我国部分地区发布的氢能专项政策或规划(2019年6月-2021年8月)

从2020年开始,国家统计局大力推行“指标减负”,但增加了一个能源统计品种——氢气,这是首次将氢气纳入能源统计。在2019年11月印制的《能源统计报表制度》里,氢气和煤炭、天然气、原油、电力、生物燃料等一起纳入2020年能源统计。氢气参考的折标系数为4.361吨标准煤/万立方米,约142000千焦耳/千克,从一个侧面也表明国家发展氢气作为重要能源的策略。

国内不同研究机构、行业协会相继发布了《中国氢能源及燃料电池产业白皮书》《中国氢能产业基础设施发展蓝皮书》《车用氢能蓝皮书(2019)》《中国氢能产业政策研究》等系列研究书籍。

到2020年底,天眼查的信息显示,公司名称和经营范围中包括有燃料电池的正常营业公司有9569家,其中近1220家成立时间在一年之内,不少公司想方设法与氢能概念联系起来。

据中汽协数据统计,2020年1-11月,我国燃料电池汽车产销量分别为1199辆和1177辆。远远超过此前提出的燃料电池汽车到2020年要生产1000辆左右的燃料电池汽车进行示范运行的发展目标。

目前,我国产氢规模全球第一,已建加氢站118座;已投运燃料电池汽车8443辆,全球最大质子交换膜燃料电池发电项目投入示范运营。

二、氢能产业全产业链综述

氢能产业总体可分为上中下游,即氢气制取、储运和应用三个产业。

(一)氢气的制取

制氢的方式很多,主要包括技术较为成熟的以煤炭、天然气为代表的化石燃料制氢;可再生能源电解水制氢;氯碱工业和焦炉煤气尾气制氢、高温分解制氢及处于开发试验阶段的生物质气化、微生物制氢等。根据中国氢能联盟统计,2020年我国氢气产量约4100万吨,约77%的氢气是由煤、石油和天然气等化石能源制取,其中63.54%来源于煤炭,约13.76%来自天然气,仅不到2%来自电解水,其余多为工业副产制氢。制氢技术路线的选择关键在于经济性和低碳性两方面分析(图1)。

图1 上游产业(氢气制取及设备制备)

制氢成本的顺序为:煤制氢<工业尾气制氢<天然气制氢<可再生能源制氢<甲醇制氢<电网制氢。从经济性分析,最好的技术路线是煤制氢。

从低碳环保性角度分析,顺序为:可再生能源制氢<电网制氢<天然气制氢=甲醇制氢<工业尾气制氢<煤制氢。可再生能源制氢是节能减排的最好技术路线选择。

(二)氢的存储与运输

氢的储存方式有气液固三种,即高压气态储氢、低温液化储氢、固态合金储氢。单位体积储氢密度为:20MPa高压气态的单位体积密度14.5kg/m3、 液 氢 储 存 密 度64kg/m3、金 属 氢 化 物 储 氢50kg/m3。

主要的储运方式为:氢气专用管道、压缩氢气(CH2)管束车、液化氢气(LH2)、液体有机物氢载体(LOHC)、金属合金储氢等。目前氢气主要是以压缩气态或低温液态储运。长距离管道输氢具有安全和高压纯氢对钢管道氢脆等“卡脖子”问题,除德国外还鲜有大量应用(图2)。

图2 中游产业(氢气储备及运输)

(三)加氢基础设施

加氢站是燃料电池车辆及其他氢能利用装置提供氢源的重要基础设施,根据储存相态分为气氢和液氢加氢站两种。加氢站有35MPa和70MPa两种供氢压力。目前我国加氢站的加注成本在13元/kg~18元/kg。

(四)燃料电池

燃料电池主要类型有固体氧化物燃料电池、质子交换膜燃料电池、碱性燃料电池、磷酸燃料电池、熔融碳酸燃料电池。目前氢燃料汽车用的是质子交换膜燃料电池,固体氧化物燃料电池主要用于热电联产供应领域(图3)。

图3 下游产业(氢能应用)

三、氢能持续发展的几点建议

(一)发展氢能要不忘初心

应对气候变化是全球人民共同面对的问题,中国从2006开始成为世界上最大的二氧化碳排放国,从2013年超过全球排放量的四分之一。2020年我国承诺自主贡献目标:2030年碳排放量达峰并尽早达峰。为实现减碳、脱碳的能源规划,氢能作为理想清洁髙效的二次能源,消耗后产物是水,可实现零碳排放。所以我国积极发展氢能,其初心是为减排节能,保护环境。氢能属于二次能源,自然界中没有纯净的氢气可以开采利用,要由一次能源转化而来。氢能来源于化石能源的转化,根本不能起到减排的作用。正如中国工程院院士、国家能源专家委副主任杜祥琬所说:发展氢能须不忘初心。从氢能产业发展到底减排了多少二氧化碳来衡量发展氢能源的战略目标是否实现、是否达到了规模化、对能源转型是否起到了重要作用。鉴于此,建议不忘发展氢能初心,加大使用清洁能源绿色途径制氢,制氢应在全生命周期内做到低能耗、低污染和低碳,实现氢产业的可持续发展。

(二)加强氢能的综合利用

当前,我国的氢能发展更多的关注是在交通领域的应用。其实氢除了在传统上用于车用燃料电池、航空航天工业、化工的合成氨、石油炼化和甲醇等过程的加氢反应,其在冶金工业和智能电网中能源以氢能形式分布式存贮等领域应用还有很大的潜力。

冶金行业是未来氢能利用的第二大潜在应用领域,2020年,全球粗钢产量为18.64亿吨。中国粗钢产量为10.53亿吨,占全球产量的一半以上。生产出1吨生铁,作为还原剂约消耗300千克的焦炭和200千克的煤粉。将氢气代替煤炭作为高炉的还原剂,可以减少钢铁生产中的二氧化碳排放。该技术于2019年11月在德国已经开始了实际应用,同时韩国也将氢还原炼铁法指定为国家核心产业技术。天津市荣钢集团于2021年成立绿色氢能产学研联盟,打造全国首家国家级“钢化联产—氢能冶金”试验基地和氢能绿色交通应用示范基地,拉开了我国氢能冶金的序幕。

智能电网是21世纪第三次工业革命的基础设施,光伏建筑一体化、分布式能源、储能等都与氢能的综合利用相关,也是氢能利用研究的挑战与机遇。

(三)注重财政资金使用绩效、加强考核,减少低水平投资

国家和地方纷纷出台氢能发展的财税补贴政策,以历史发展的眼光看,往往丰厚的补贴政策也造成低水平竞争、重复投资、无效投资,吸取新能源汽车骗补的教训,避免“南阳水氢燃料汽车”套取政府资金的类似事件再发生。避免再次把氢燃料汽车的技术密集型的行业变成了低技术含量的行业,拼凑一个车型就能拿补贴,迅速做大而不能做精前车之鉴。

建议改进和优化补贴政策,充分发挥财政资金的引领和撬动作用,同时加强资金使用的监督管理,提高资金的使用效率,抑制低水平投资。

(四)聚焦科技创新,实现全产业链核心技术突破

在氢能的产生和生产方面,原料氢气相对较多而能用作能源氢气的较少,对尾气产氢和副产氢气要达到GB/T37244-2018的指标还需要技术攻关并降低氢提纯成本;在氢的储运上,要研发液氢储运技术、安全可靠的站内制氢加氢站、高压储氢容器、高质量压缩机等关键技术和设备;质子交换膜的生产能力和关键零部件的发展落后;固体氧化物燃料电池堆技术与国外先进水平差距较大,功率密度、发电效率等关键技术,已经成为制氢、储运、利用氢能的发展瓶颈。随着减排任务的紧迫要求,当前钢铁、化工等作为我国副产氢气的优势工业将引入无碳制氢技术替代当前的化石能源实现脱碳,从而将从氢气的供给方变为需求方。

以上各技术环节都要求我们聚焦科技创新,解决“卡脖子”关键问题,从而抓住这次新能源开发利用的风口,使氢能这个“清洁能源”健康可持续发展。

猜你喜欢

节能与环保(2022年7期)2022-11-09

化工进展(2022年9期)2022-10-13

科学导报(2022年43期)2022-07-23

法人(2022年5期)2022-05-23

科学大观园(2022年9期)2022-05-20

科学大众·教师版(2021年2期)2021-03-24

课外生活(小学1-3年级)(2020年2期)2020-03-09

中国电气工程学报(2019年20期)2019-09-10

能源研究与信息(2016年3期)2017-01-12

能源(2015年1期)2015-01-23