环保企业并购协同效应探讨

2021-12-22 20:17杨之艺

广西教育·C版 2021年9期

【摘 要】本文基于协同效应相关理论,选取反映经营、管理和财务三方面协同效应的财务风险指标,对盈峰环境收购中联环境前后的财务会计数据进行比较研究,论述并购后产生的协同效应,为同行业企业进行并购活动提供参考。

【关键词】环保企业 并购 协同效应 盈峰环境

【中图分类号】G 【文献标识码】A

【文章编号】0450-9889(2021)35-0145-03

企业并购包括兼并、收购与合并,是指在市场机制的影响下,一家企业通过取得其他企业的一部分或全部股权,从而实现控制被并购企业的一种产权交易行为。随着《环境保护税法》《土壤污染防治法》等相关环保法规的陆续出台,国家越来越关注生态环境建设和保护,国内环保产业规模不断扩大,环保企业开始利用收购或并购的方式来促进现有环保技术升级以及产业链融合发展。据北极星环保网统计显示,2007年,环保行业并购案例仅有13起,并购金额仅72亿元,发展到2018年,环保行业并购案例上升到80多起,交易金额达到565亿元,之后2019年和2020年环保行业并购交易金额分别为754.88亿和458.98亿元,由此可见并购重组已经成为未来环保企业发展的趋势。国家“十四五”规划中提出要聚焦绿色环保等战略性新兴产业,培育壮大产业发展新功能,鼓励企业技术创新和兼并重组。并购重组是企业扩大市场占有率,实现资源优化配置的有效手段。本文选择盈峰环境并购中联环境作为研究案例,通过经营、管理以及财务三个主要方面的协同效应,分析此次并购所产生的协同效应。

一、并购双方概况

(一)并购方

盈峰环境科技集团股份有限公司(以下简称盈峰环境),是一家以智能环境装备及服务为主的综合服务商,同时也是以“智慧环卫”为核心的环卫服务投资及运营商,其主要业务范围包括环境监测、治理和高端设备制造等。2000年3月30日,盈峰环境在深交所主板上市。2015年,盈峰环境开始转变经营战略,实施跨越式升级转型,通过跨行业并购进入环保领域,分别以17亿元和1亿元收购宇星科技和绿色东方。2016年,盈峰环境收购大盛环球、明欢有限以及亮科环保,促成了其在环保领域的全产业链布局。2020年,盈峰环境在环卫服务行业竞争能力方面迅速增强,在五年的时间内,将年化合同额、新增合同总额的市场排名提升至第一,环卫装备2020年销售额市场排名第一并且连续20年处于国内行业销售额第一的位置。

(二)被并购方

長沙中联重科环境产业有限公司(以下简称中联环境)成立于2012年,其母公司是中联重科股份有限公司,主要负责母公司三大板块中的环境产业任务,是一家集环卫机械、环保设备高端制造和环保投资运营为一体的环保产业公司。中联环境主导和参与了行业内80%以上技术标准的制订,核心生产制造产品达65%以上,2016年、2017年、2018年中联环境营业收入分别为52.04亿元、64.26亿元和80.21亿元,分别实现净利润6.93亿、7.62亿元和11.73亿元。

二、并购过程

2017年5月21日,中联重科集团将中联环境80%的股权以116亿元的价格分别出售给四家公司,这四家之中拥有中联环境51%股权的盈峰控股有限公司获得实际控制权,剩余29%的股权由弘创投资公司等三家公司持有。同年,盈峰控股将持有的中联环境51%的股份以73.95亿元的价格转让给了宁波盈峰公司,弘创投资中心也将其持有的6%的股权转让给了宁波盈太等三家公司。2018年5月18日,盈峰环境发布停牌公告,开始进行资产重组。2018年7月17日,盈峰环境发布公告,将通过股份支付对价的方式,以152.5亿元的价格收购中联环境100%的股权。2018年7月31日,盈峰环境发布复牌公告。2018年11月27日,证监会核准批复此次并购交易,盈峰环境对中联环境的收购结束,盈峰环境成为中联环境实际控制人及母公司。

三、并购协同效应分析

协同效应的概念最早由美国战略管理学家H·Igor·Ansoff提出,是指企业在生产和经营管理活动中的不同环节、阶段和方面一起利用共有的一种资源而产生出的整体效应,也可称为“1+1>2”的效应。本文选取反映经营、管理和财务三方面协同效应的财务风险指标,基于盈峰环境2016~2020年的并购前后相关公司财务会计数据,对并购后产生的协同效应进行系统分析。

(一)经营协同效应分析

经营协同效应的含义是指协同改善了企业的经营状况,提高了企业的效益,包括规模经济、降低成本、扩大市场份额等,这说明企业的盈利能力得到了提高,并且盈利能力的持续性又可以表明企业的经营管理情况的稳定性,即企业的成长能力。因此,通过盈利能力、成长能力两个方面的分析来说明企业在经营中产生的协同效应。

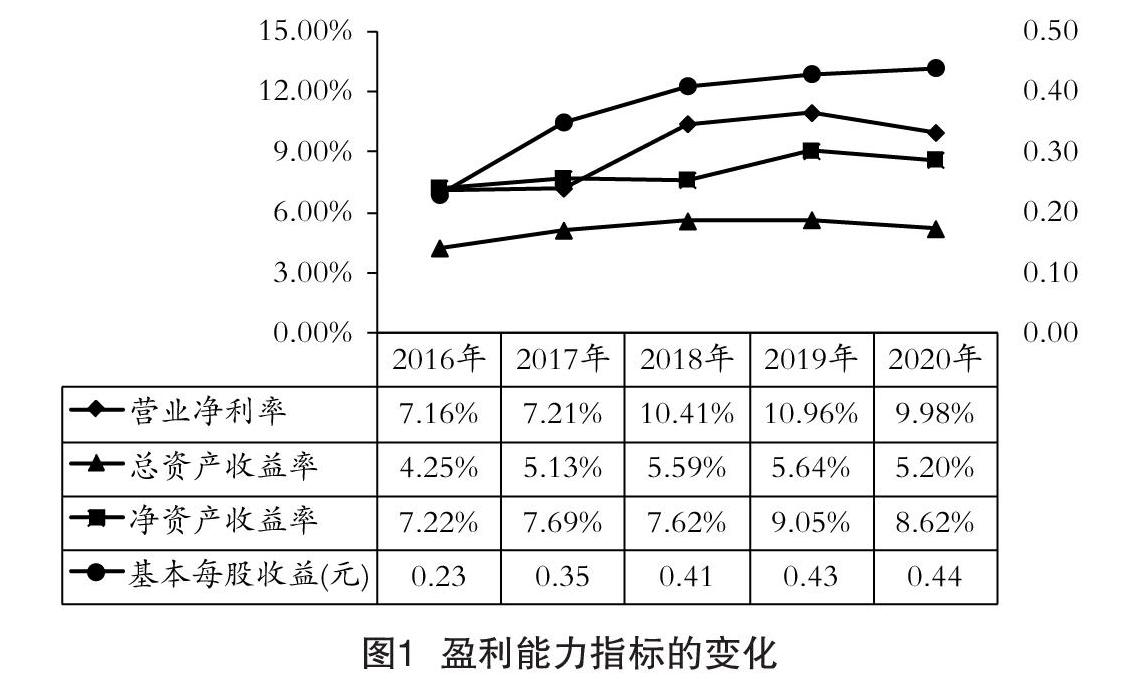

1.盈利能力

盈利能力主要从企业营业净利率、总资产净利率、净资产净利率和基本每股收益四个主要方面进行分析。从图1中可以看出,2016~2017年盈峰环境的营业净利率一直处于平稳增长的状态,而在2018年并购中联环境完成后,其营业净利率有了大幅提高,达到10.41%并且在2019年和2020年都保持在10%左右,这就说明企业的盈利能力进一步增强。总资产收益率方面,由2017年的5.13%到2019年的5.64%,反映出企业有效地实现了资金的使用效益。净资产收益率体现了企业从自身拥有的资本中获得净利润的能力,指标值越高,投资回报率就越高。在2018年由于股份对价作为并购支付方式致使盈峰环境股东权益增加,使其净资产收益率降低至7.62%,但总体趋势仍然是向上的。基本每股收益2017年、2018年分别为0.35元、0.41元,在并购后有明显的增长且呈平稳上升趋势。基于以上四个盈利指标的分析,可以反映出盈峰环境在并购后的盈利能力显著提升,协同效应通过盈利能力展现出来。

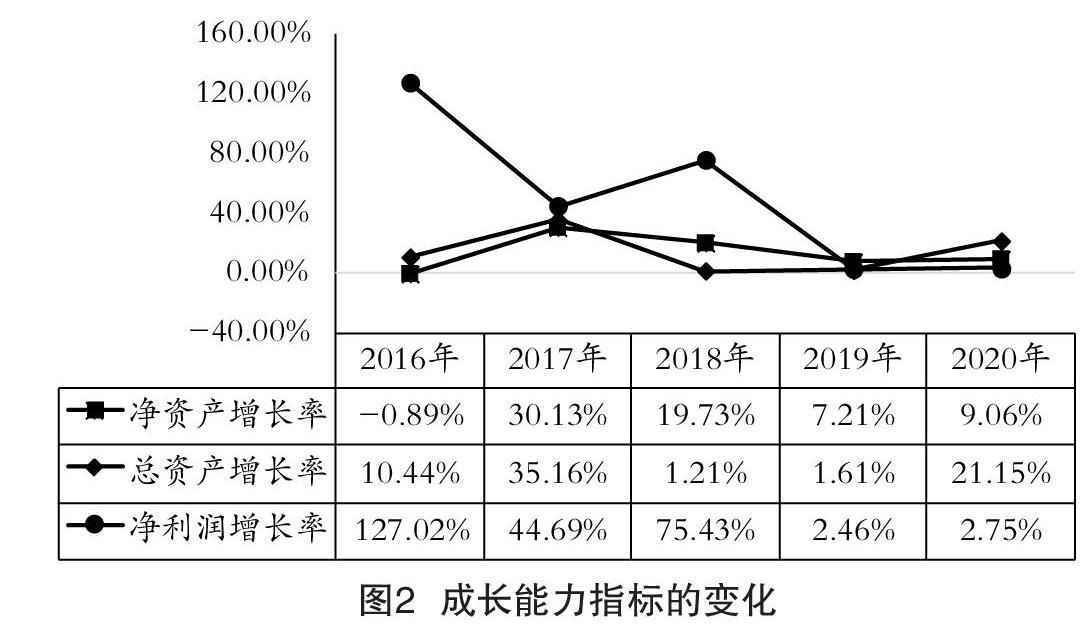

2.成长能力

成长能力可以从净资产增长率、总资产增长率、净利润增长率三个方面来分析。净资产增长率和总资产增长率体现了企业资金规模的变化程度以及作为测量企业总体规模变动和成长状况的重要指标。如图2所示,盈峰环境从2017年开始并购前的准备行为以来,其净资产增长率和总资产增长率达到顶点且远高于其他年份,分别由-0.89%、10.44%上升到30.13%、35.16%,其资产规模扩大了将近3倍。而净利润增长率在并购后大幅降低后逐步增长,说明盈峰环境在并购后不断提高对资源的有效整合和吸收利用,发挥了一定的协同作用。

(二)管理协同效应分析

管理协同效应是指企业在管理过程中的效率变化和效率提高所带来的效益。对于企业并购的管理协同效应通常表现为节省成本管理费用、如何充分利用过剩的管理相关资源以及不断提高運营效率,所以需要从盈峰环境的运营能力和经营费用两个方面对其协同效应进行数据分析。

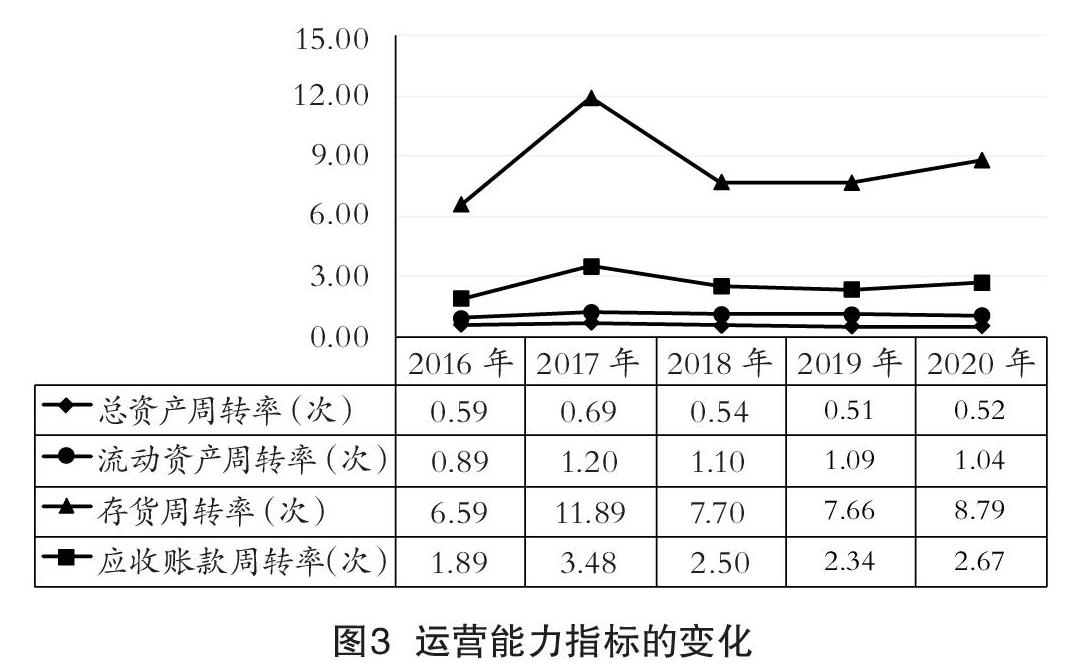

1.运营能力

运营能力指的是企业使用资产的效率与效益。对盈峰环境运营能力的分析主要从总资产周转率、流动资产周转率、存货周转率和应收账款周转率这些主要方面展开。从图3中可以看出,四个指标在盈峰环境开展并购的2017年都有大幅度提升,并购完成之后的2018年、2019年和2020年应收账款周转率、存货周转率和流动资产周转率都较为稳定,波动变化不大。而对于总资产周转率,该指标从2018后年开始下降,到2020年略有回升,但都未超过并购前的水平。因此,此次收购对盈峰环境的营运能力没有产生明显的正向效应,但公司整体营运能力呈现稳步增长的态势。

2.经营费用

经营费用主要从管理费用率和销售费用率两个方面进行研究分析。如图4所示,2016~2020年期间,管理费用率相比较并购前大幅度下降,同时管理费用增长率一直处于稳定水平,相反销售费用率在并购之后显著上升,销售费用增长率在2018年处于较高水平,有可能受并购后经营业务拓展或者销售环节资金使用效益不佳等因素影响造成此种情况,以上说明盈峰环境通过此次并购对管理费用的控制水平有所提高,但对销售费用的控制能力有待增强。

(三)财务协同效应分析

财务协同效应是指企业利用低资本成本的自由资本投资高效项目,以达到提高资本使用效率、降低财务风险的效果。对于财务协同效应拟从长期偿债能力和短期偿债能力两个主要方面分析是否产生。

1.长期偿债能力

长期偿债能力通常是指企业承担其所获取的负债能力以及对偿还负债的保障能力,选择分析资产负债率和产权比率这两个重要指标来说明盈峰环境的长期偿债能力。从图5中可以看出,2016~2020年盈峰环境资产负债率呈现下降又上升的一个过程,2019年并购后由2016年的42.94%下降到36.56%,整体来看变化较为平稳,表明此次并购没有过多地运用财务杠杆给其增加债务风险。此外,产权比率在这次并购之后由2017年的0.828下降到2019年的0.586,一般来说,产权比率越低,说明企业偿还长期债务的能力越强。综合来说,盈峰环境的长期偿债能力处于稳定水平,与并购之前相比略有增强。

2.短期偿债能力

短期偿债能力是指企业用流动资产偿还流动负债的能力。针对盈峰环境的短期偿债能力,选取流动比率和速动比率两个指标进行分析。如图6所示,从2017年盈峰环境开展并购活动开始,流动比率与速动比率都大幅度降低并在2018年达到最低值,分别为1.292和1.146,2019年开始回升,其中主要是由于盈峰环境应收账款、其他应收款以及货币资金等流动资产减少幅度较大,导致公司收购完成以后的短期偿债能力有所降低。综合以上分析,盈峰环境收购后短期偿债能力发展呈现不断下降趋势,长期偿债能力与并购前相比略有提升,说明其获得了一部分的财务协同效应。

综上所述,盈峰环境并购中联环境总体上取得了积极的协同效应,此次并购是盈峰环境基于战略转型和发展规划下的投资活动,根据战略布局选择并购标的企业,促进了其环保产业全产业链布局的发展,同时提高了公司的盈利能力、成长能力、运营能力和偿债能力,对同行业企业进行并购具有参考价值。即:需要根据企业自身的现有资本和融资能力等情况选择合适的并购支付对价方式;企业并购完成后,还要关注企业未来的经营和发展状况,进行资源的合理整合和优化,促进企业的长期持续发展。

【参考文献】

[1]赵阳.浅谈企业并购与协同效应理论[J].理论导刊,2004(9).

[2]邹璐.财务视角下企业并购协同效应分析[J].会计师,2014(12).

[3]蒋楠.基于财务视角的横向并购协同效应研究:以优酷并购土豆为例[J].中国注册会计师,2014(4).

[4]何璐伶.企业并购协同效应的财务分析:基于汉威电子的案例研究[J].财会通讯,2018(4).

【作者简介】杨之艺(1996— ),女,广西南宁人,现就职于广西财经学院,研究方向为企业财务与会计。

猜你喜欢

社会科学战线(2022年7期)2022-08-26

世界科学技术-中医药现代化(2021年7期)2021-11-04

中国盐业(2018年19期)2019-01-14

时代金融(2016年29期)2016-12-05

商场现代化(2016年26期)2016-11-21

中国集体经济(2016年26期)2016-11-19

企业导报(2016年10期)2016-06-04

企业导报(2016年8期)2016-05-31

山西大同大学学报(自然科学版)(2016年6期)2016-01-30

中国流通经济(2015年10期)2015-12-05