从“低成本”优势向数字经济大国优势转变的政策选择

2021-12-15 03:09孙志燕郑江淮

改革 2021年12期

孙志燕 郑江淮

摘 要:在以数字化技术为核心的第三次技术革命和全球新冠肺炎疫情的共同影响下,发达国家加快调整其供应链的全球布局,全球经济分工体系正在经历由传统工业化、信息化迈向数字化时代的历史性重构。能否成功应对其挑战,对中国构建新发展格局、全面建设社会主义现代化强国具有重要意义。中国作为人口大国和世界第二大经济体,在人力资本、数字基础设施和“数据”要素等方面颇具潜力,亟须以新的战略视角将其转换为可持续的增长新动力和全球数字经济分工中的“新优势”。在此过程中,应科学理性地认识现阶段劳动力成本的上升,将政策着力点聚焦于优化人才供给结构,扩大与新兴前沿技术和数字经济发展更加匹配的高层次专业人才规模。加快完善与“数据”要素相关的政策体系,在国家层面构建一体化的绿色能源与数字基础设施空间体系,推动形成更具规模的数字经济发展生态系统。

关键词:全球经济分工;数字经济;大国优势

中图分类号:F49 文献标识码:A 文章编号:1003-7543(2021)12-0059-10

受全球新冠肺炎疫情的冲击,美国、日本、韩国、德国等发达国家纷纷出台政策支持本国企业供应链更加多元化的全球布局或者回迁,如:美国政府宣布企业从中国迁回美国的全部成本费用化,并由联邦政府承担,同时制定了支持“美国制造”的税收减免政策;日本实施了“中国+1”的供应链重构战略,引导本国企业海外投资的多元化布局,并出资22亿美元支持企业从中国迁回日本等。印度、越南等发展中国家也试图通过更具竞争力的政策吸引更多外国投资,提高自身在全球供应链中的地位,如印度政府颁布了66亿美元的财政刺激计划,用于吸引智能手机、半导体、电子零配件等领域的大型跨国公司在印度投资[1]。实际上,在此次全球疫情之前,全球经济分工格局就已经开始调整。根据美国重构倡议委员会发布的年度报告,2010—2018年,仅美国企业在全球的重构,与中国相关的企业就有791家,涉及6.4万人的就业①。新一轮全球经济分工在后疫情时代进入“加速期”,这对中国相关产业的发展、出口、就业和外资都会产生重要影响。

新一轮全球经济分工调整的核心动力主要源自数字技术的进步,其影响机理和作用机制在学术界和政策领域已引起广泛讨论。经合组织(OECD)在2017年的一份研究报告中指出,数字化技术有效降低了运输和通信成本,促进沿线地理上分散的生产活动实现了更高效率的协调,生产性投入与中间服务产品在全球经济分工中的质量和可获得性提高[2]。英國研究机构ESCoE(Economic Statistics Centre of Excellence)对美国和12个欧盟国家不同数字化水平的行业2000—2014年参与全球分工的水平和生产率增长进行了定量分析,发现数字化越密集的行业越有利于在全球价值链分工中建立前后向联系,实现更高的生产率增长[3]。联合国工业发展组织在2019年的一项研究中,从数字化时代全球产业分工演变的角度提出,数字化技术和自动化技术同时提高了相关产业的生产率和生产能力利用率,使高收入国家与离岸外包地点之间的劳动力成本套利的吸引力下降,从而对部分生产环节的回流或再离岸产生了激励作用[4]。总之,未来新兴经济体包括工资在内的综合成本上升和先进机器人等数字技术的发展正在推动不同价值链环节在全球地理空间上的重新组合,基于数字经济的新全球经济分工体系正在形成。

对中国而言,需要深入研究两个基本问题:第一,数字化时代“成本”内涵的变化,以及该因素是否是新一轮全球经济分工调整的源动力?第二,在全球新的数字经济分工体系中,中国所具有的“低劳动力成本”优势能否得以延续,并成为全球数字经济竞争中的新“比较优势”?这两个层面的问题是理解新一轮全球数字经济分工竞争机制、培育中国竞争新优势的基础和前提条件,也是中国构建新发展格局和培育新增长动力急需回答的关键问题。

一、数字化时代全球经济分工的新机制与主要特征

每一次技术革命都会带来产业组织模式和商业模式的重大变革,而这些变革又会推动全球产业分工体系的调整。这种调整在微观层面上表现为全球经济分工体系的变革,即具有不同经济增加值的产品/服务在不同国家/地区之间供需与利润分配关系的调整。调整的动力不仅来自跨国企业在不同地理空间布局的变化,而且来自技术变革、宏观经济、地缘政治等多种因素。

(一)全球贸易结构变化与经济分工的新特征

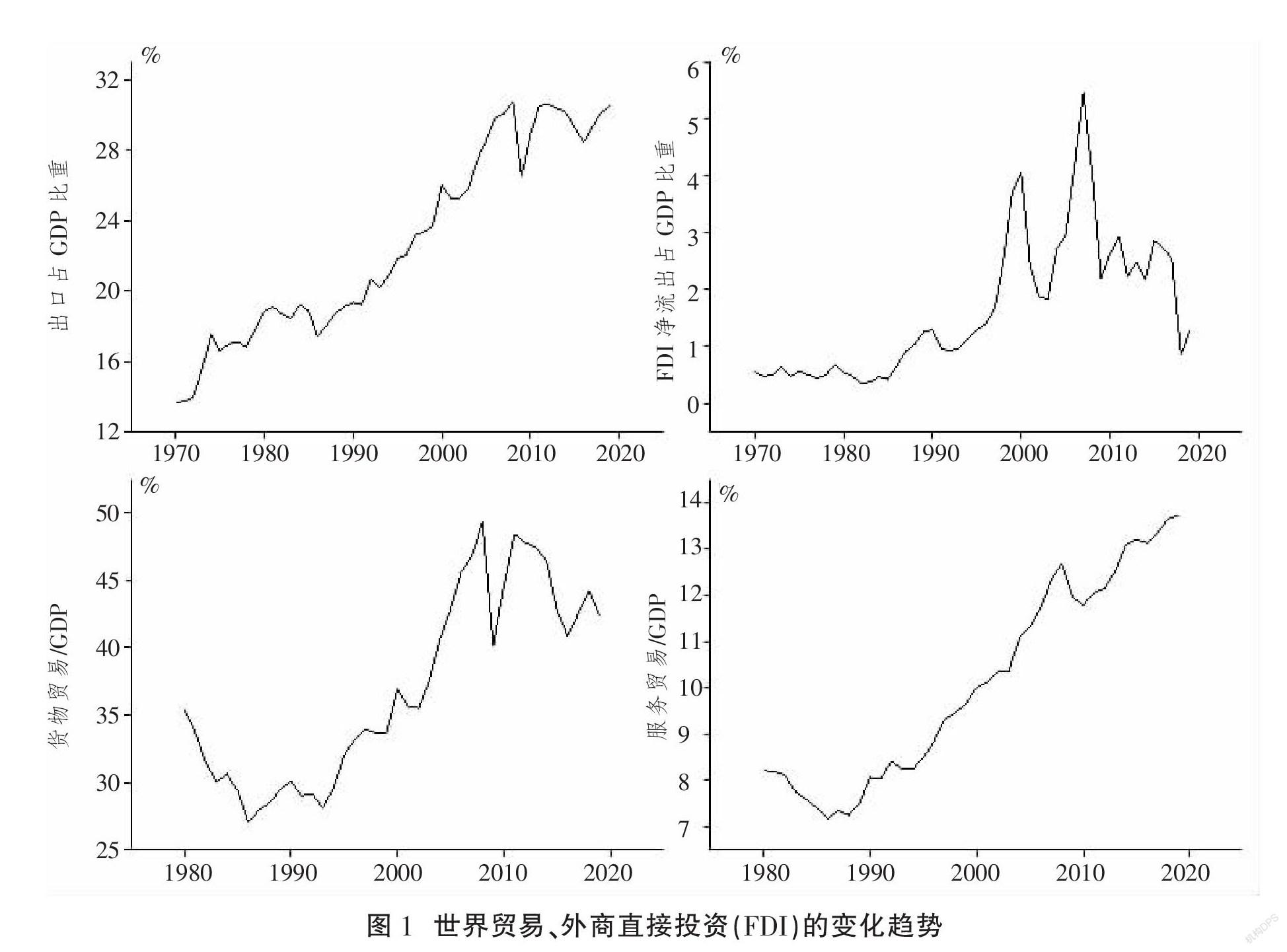

自2008年全球金融危机之后,全球对外直接投资(FDI)净流出额占GDP的比重持续下降。截至2019年,已由全球金融危机前的5.5%降至1.3%,2020年全球对外直接投资受新冠肺炎疫情的影响下降42%①,跨国公司在全球投资活动明显减少,是全球经济分工体系变化的直接表现之一。由此可见,此轮全球经济分工的重构在新冠肺炎疫情之前就已显现,而疫情的暴发虽然对全球供应链造成了严重冲击,并引发各国对供应链安全的广泛关注,但它只是基于价值链的全球分工体系重构被加速、影响被放大的诱因,并非根本驱动力。为更好地理解当前全球经济分工调整的动力机制与传统工业化时期的差异,本文重点从全球贸易结构的变化来阐释当前全球经济分工显现的新特征与新趋势。

2010年之后,全球贸易结构出现了两大变化:

第一,出口占世界GDP的比重总体呈现稳中下降的趋势。2016年为28.4%,是近10年的最低值,已降至全球金融危机之前的水平,之后有所波动,但下降的总趋势并未改变。2019年,商品贸易占GDP的比重降至21.3%,比2011年下降3个百分点,但同期服务贸易所占比重稳定增长(见图1,下页)。更需要关注的是,在世界服务贸易出口中,1995—2017年信息通信技术(ICT)服务出口所占比重扩大了3倍之多,而信息通信技术(ICT)商品出口的比重在持续下降②。这一结构性变化充分反映出全球经济分工体系正在由以“制造业”为中心向以“服务业”为中心转变。推动这一转变的根本原因是,信息网络、自动化、人工智能、机器人、区块链等新一代信息技术进步,导致上一轮全球化中不能交易的“服务”,依托信息网络技术实现了离岸交易(如技术、金融、设计、咨询、销售等服务),或被“数字化”成为可在全球范围交易的贸易产品(如线上教育、医疗、文化、商业服务等)。近期在各国疫情防控需求的影响下,无接触、数字化的服务业更是加快发展,全球经济分工“服务化”的特征进一步凸显。

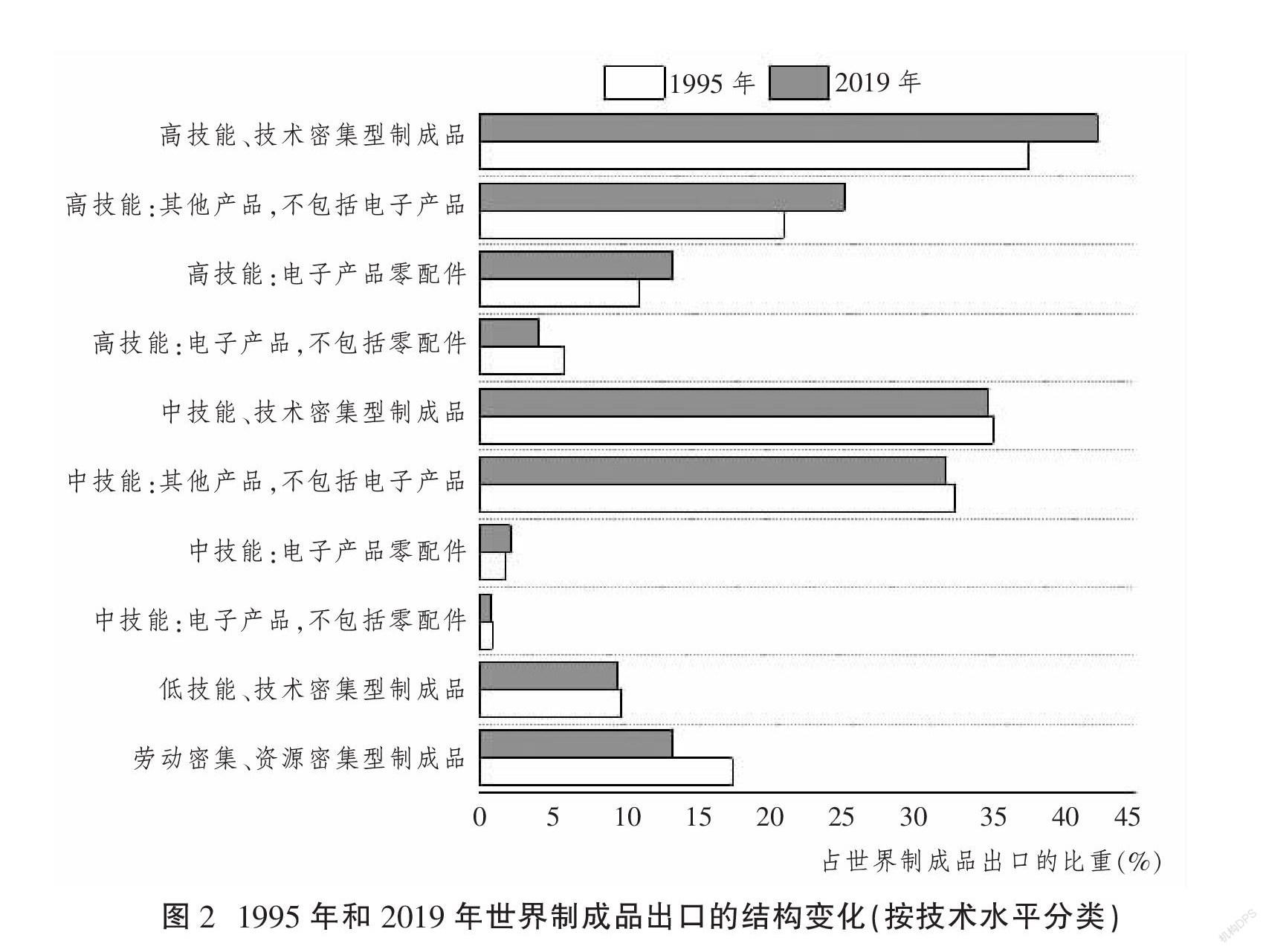

第二,以发展中国家为主的劳动密集型、资源密集型和中低技能/技术密集型制成品出口,在全球制造业产品出口中的比重不断下降,而发达国家主导的高技能/技术密集型制成品出口比重出现更大幅度增长。如图2(下页)所示,2019年,劳动密集型和资源密集型制成品所占比重由1995年的17.4%降至13.2%,同期高技能/技术密集型制成品的出口比重由37.6%上升至42.4%,比中技能/技术密集型制成品所占比重高出7.5个百分点。从全球制成品出口中所占比重较高的电子产品来看,2019年,高技能/技术密集型的电子零配件的出口规模已是中技能水平同类产品的6.3倍。与之形成鲜明对比的是,以发展中国家为主的中技能水平的电子零配件出口所占比重在近10年间未出现明显变化,一直保持在2%左右①。这是全球经济分工体系调整的另一个特征,即高附加值的制成品向发达国家集中的趋势加强,而真正意义上的“重构”主要出现在技术水平较低的制造业产品中,全球贸易对中间产品的需求并未随着各国经济规模的增长而扩大,表明全球经济分工趋于“区域化”的同时已开始“扁平化”,这是与传统工业化时期最显著的差异之处。推动这一趋势形成的根本原因并非“成本”因素,而是技术进步,即机器人、物联网、人工智能等新一代信息技术在各个行业应用加快,产业发展中人工成本的相对比重不断下降,再加上数字化所推动的全球物流成本的降低,中低端环节的利润被进一步挤压,中低端制造环节除了向更低发展水平的国家转移之外,越来越多的低技能产品被更具市场优势的新技术产品所替代,导致全球贸易中劳动密集型产品出口比重显著下降。这是数字化时代全球经济分工调整中最需要引起政策关注的变化趋势。

(二)“数字化”转型中全球经济分工体系重构的核心机制

全球经济分工体系“重构”具有多层面的含义,既包括不同环节在地理意义上的区位转移(迁入或迁出),又包括在同一地理区域,基于价值链或产业链内部的环节转换或者更新。本国在某个产品或服务领域生产能力的扩大也是全球经济分工重构的表现形式之一[5-6]。有学者曾提出,基于全球价值链的分工重构,关键“不是转移到什么地方,而是重构的领域(或行业部门)和谁主导的重构”[7] 。

从全球化发展历史的视角①来看,在全球化1.0阶段(19世纪至20世纪初),全球经济分工更多是为获得廉价原材料所驱动;进入全球化2.0阶段(“二战”之后至20世纪80年代),驱动全球经济分工的核心动力主要是发达国家劳动力成本、资产价格的上升和扩大市场规模的需求,表现为制造环节由发达国家向发展中国家的转移性重构;在全球化3.0阶段(20世纪90年代至2008年全球金融危机),全球经济分工体系再次出现调整,主要原因是发达國家国内经济的滞胀和就业压力。由于缺乏更先进的技术支撑,这一轮重构并未造成全球产业分工格局出现实质性改变。但随着新一代信息技术在各行业领域中的推广和渗透,组织协调成本被显著降低,催生了以加工制造环节为主体的分工在更大空间上的分拆,中国以低要素成本的禀赋优势迅速成为空间分拆的价值链环节吸纳中心。

2008年之后,进入全球化4.0阶段,数字化技术的变革在更深层次上激发了全球经济分工格局的变化。学术界普遍认为,物联网、人工智能等新一代信息技术是当前推动全球经济分工调整的根本动力[8]。根据国际咨询机构麦肯锡的研究报告——《转型中的全球化:贸易和价值链的未来》(2019年),在过去10年中,全球价值链的重构主要是由于知识密集型服务业所推动,预计到2030年,全球商品贸易将因智能制造、增材制造等技术进步减少10%[9]。英国伦敦政治经济学院的研究报告也明确提出,自动化等新一代信息技术正在加快全球产业分工和供应链分工的重构[10-11]。

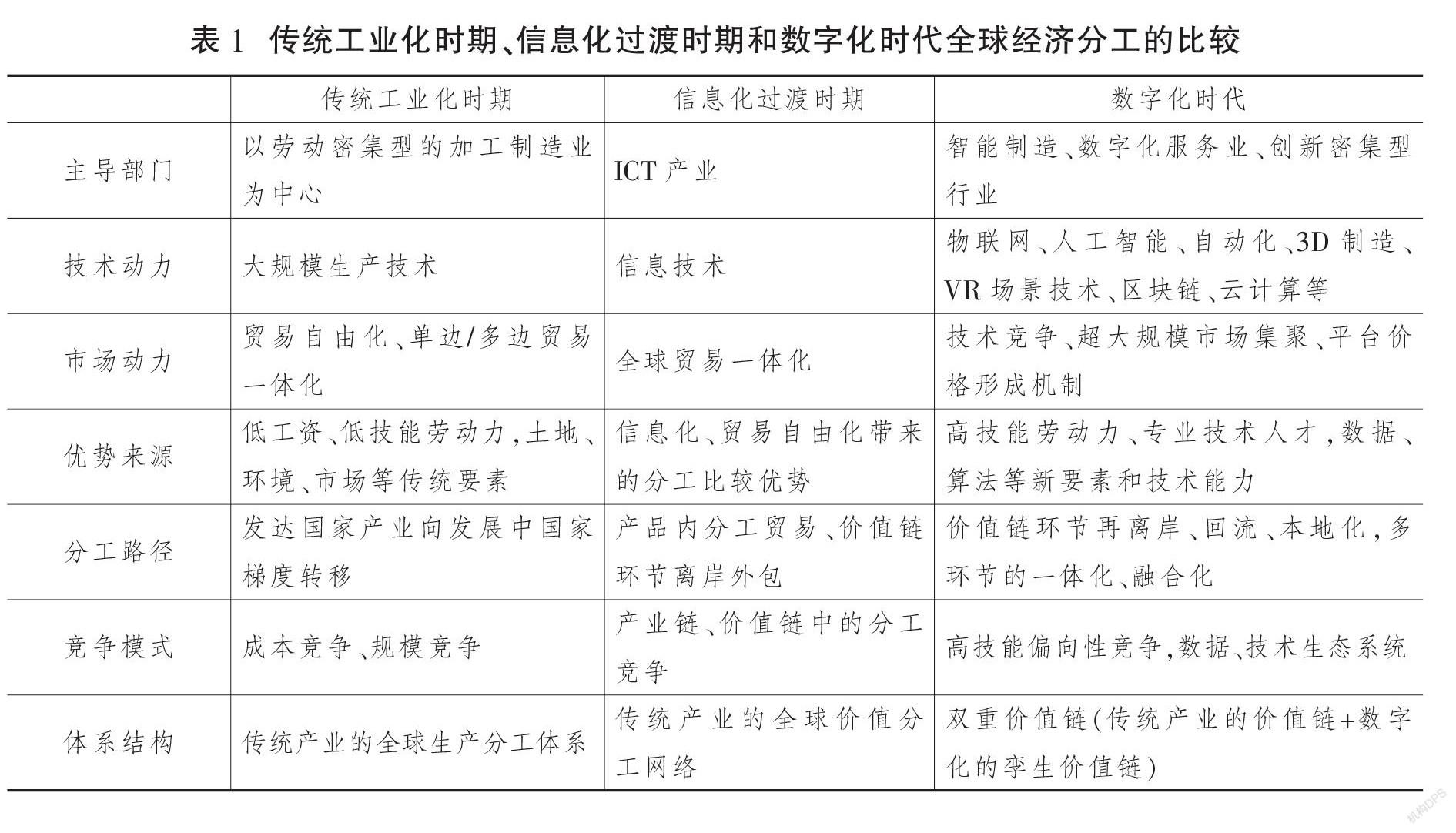

综合相关文献的观点和近期全球经济分工格局的变化趋势,当前全球经济分工重构机制与传统工业化、信息化过渡时期的差异可以概括为七个方面(见表1)。最需要关注的是数字化时代全球经济分工中竞争优势的来源和分工体系结构的变化。低工资、低技能的劳动力成本优势对一国在整个价值链分工中地位的影响正在快速衰减,而高技能劳动力和专业技术人才的规模才是决定未来竞争优势的关键要素之一。这就意味着,发展中国家即使降低劳动力工资水平,也很难改变其在全球经济分工中的地位,所获得的比较优势也是短期、不可持续的。数字化技术对全球经济分工的影响除了表现在区域层面的重构之外,还表现为在传统分工体系上按照数字经济的新逻辑衍生出“孪生数字化”分工体系。二者相互融合、相互叠加,形成了更加复杂的全球经济分工系统。在新的分工系统中,各国参与全球经济分工的路径和竞争机制出现了“质”的变化,尤其是“巨型技术企业”的兴起,在全球市场中形成了技术、数据中台垄断的竞争格局,未来技术能力较低的发展中国家参与全球经济分工将面临更大挑战。此外,由于数字经济的“无形化”,全球经济分工的边界更加模糊,基于数字技术的竞争机制和增加值分配机制所形成的网络效应将加剧分工格局的不平衡[12]。

二、在全球数字经济分工中重塑新的发展优势

当前驱动全球经济分工重构的根本动力,来自信息网络、自动化、人工智能、机器人等技术进步所推动的生产方式和商业模式的变革,本质上属于全球经济数字化转型过程中的一种技术驱动型重构。在此过程中,中国出现部分制造业外迁的现象有其必然性,但劳动力成本的变化既不是该现象出现的主要原因,也不是解决该问题的有效途径。成功应对全球经济分工的调整仍需回归到分工重构的动力之源——“数字化”,立足于数字化时代产业变革的基本规律,在“数字化”中寻找和培育中国新的发展优势。

(一)数字化时代背景下中国劳动力成本优势并未降低,高技能、专业技术人才的规模优势随着经济的数字化转型将更加突出

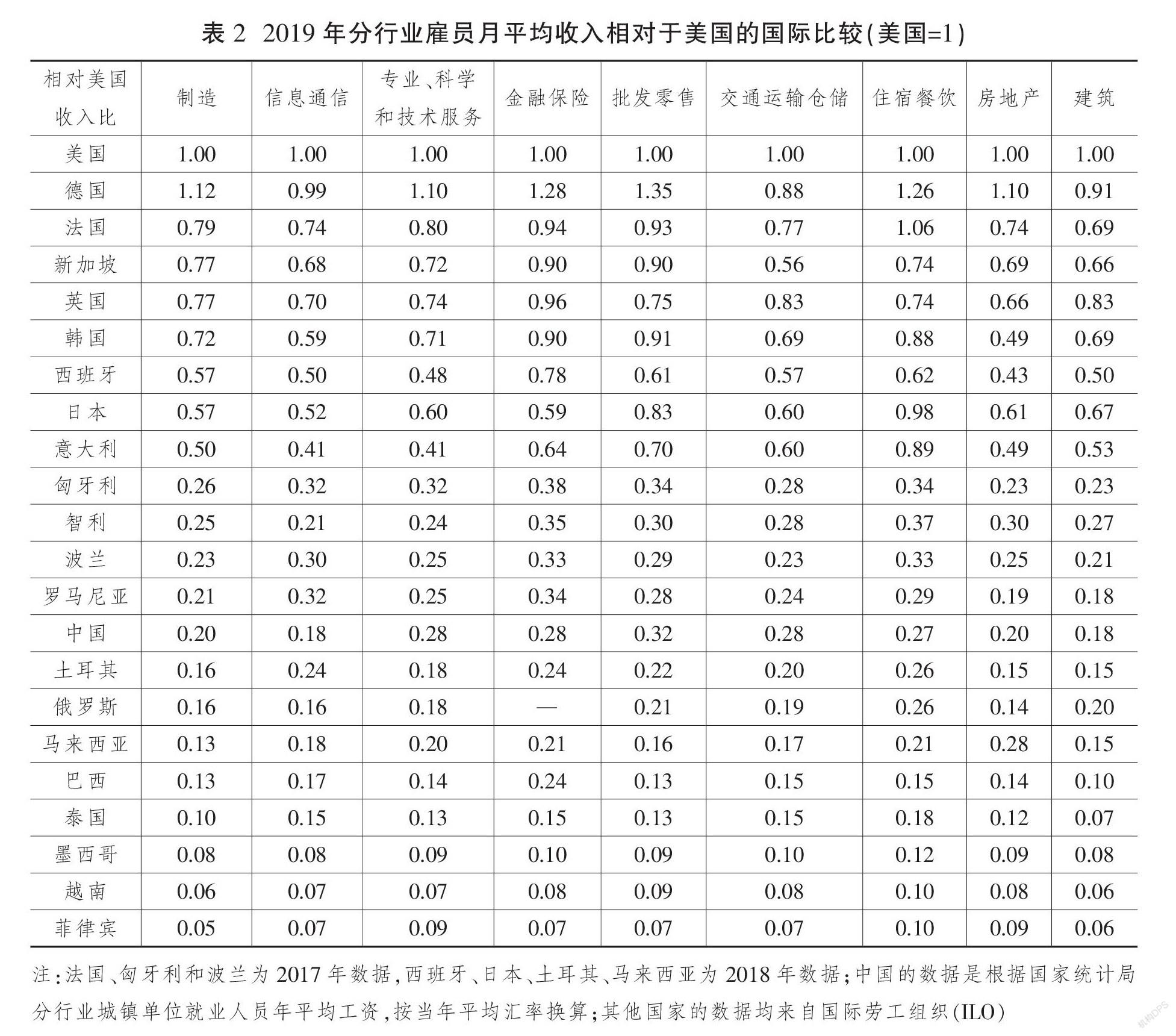

随着经济发展水平的提高,中国劳动力成本出现了一定程度的上升,但这并不表示中国劳动力成本优势的降低。从不同行业月平均工资水平来看(见表2),2019年,中国制造业城镇单位就业人员的年平均工资为89 047元,月均工资约为1 075.7美元(按照2019年平均汇率1美元=6.899元,12个月折算),相当于美国制造业月平均收入的19.9%、德国的17.7%、日本的35.2%;同期,中国专业、科学和技术服务行业的月平均工资约为1 612.2美元,分别相当于美国、德国的27.9%和25.4%;信息通信行业的优势更加明显,同期相比分别相当于美国、德国的17.8%和18.0%。与泰国、越南、菲律宾、墨西哥等国家相比,中国的工资水平虽然略高,但如果考虑生产率水平、产品技术复杂性的要求和劳动力技能等因素,中国劳动力成本方面的优势在高技能和技术密集型行业、数字经济发展中相对于主要发达国家仍然显著,这为中国加快发展创新密集型产业、培育更高质量的增长新动力提供了非常有利的基础条件。

根据国际标准职业分类,2019年中国专家、技术人员和技术辅助人员总规模超过9 000万,相当于美国的1.5倍,超过了德英法日韩五国总量之和。每年中国还有数十万研究生毕业,2019年为64万人,与OECD国家相比,仅低于美国(2018年为101.2万人),大约是法国和德国的2.0倍和2.6倍;理工科专业的研究生毕业人数为27.5万,相当于美国的1.5倍,法国和德国的3倍左右①。这些高素质人才将在未来的数字技术发展和经济的数字化转型中形成重要的人才规模优势,是中国在更高层面参与全球数字经济分工无可比拟的优势条件。

(二)能源和数字基础设施方面的优势将助力中国在全球数字经济分工中形成先发优势

伴随着全球数字化转型的加快,数字化生态系统的构建将对数据中心、云平台、算力设施、信息通信网络等产生大规模的需求,而这些数字基础设施的运行需要大规模稳定的电力支撑。英国的一项研究预测,数字化设备和相关基础设施的电力需求以每年7%左右的速度增长,预计到2030年其生产运营所需要的电力将占全球电力需求的21%左右[13]。美国清洁煤电力联合会测算,信息通信技术(ICT)生态系统的用电量已超过全球航空用电量的50%,即使考虑到未来在能源利用效率上实现实质性提高,预计到2030年,全球增加的用电量相当于整个美国的电力需求[14]。中国2019年发电量达7.5万亿千瓦时,发电规模位居世界首位,约占全球总发电量的27.8%,分别是美国、日本、德国的1.7倍、7.2倍和12.3倍;其中低碳发电量2.37万亿千瓦时,约占全球低碳电力的1/4②。从工业用电的平均价格来看,中国与韩国、加拿大、墨西哥等国家的水平相近,虽然高于美国,但是与意大利、日本、英国、德国等国家相比仍具有较为显著的优势,分别相当于意大利和日本的48.9%和56.3%③。

除电力设施外,中国在数字基础设施方面的优势也在逐步显现。以支撑数字经济发展的重要算力设施——超级计算机中心为例,2020年,全球排名前500位的超级计算机中心中,中国有214个,所占比重超过40%,美国、日本分别有113个和34个。此外,中国已有2家超算中心进入全球排名前10的行列中。

无论是发展中国家还是发达国家,能源和数字基础设施方面的规模赶超都需要较长的投资建设周期,这就为中国发展能源密集型的数字经济创造了非常重要的战略机遇期,有利于在新的全球数字经济分工中形成先发优势。

(三)中国拥有超大规模的数据和应用空间,有利于在全球数字经济分工体系中构建网络集聚新优势

“数据”在全球数字化转型和数字经济中具有多重属性,既是生产要素,如同传统工业化时期生产的“原材料”,利用人工智能、机器学习、智能制造等数字技术制造任何产品都离不开“数据”;又是生物医疗、无人驾驶、金融科技等新兴技术创新和开发应用过程中不可或缺的“资产”性投入;还是智慧城市、智慧医疗、智慧公共服务等实现数字化社会治理所必需的基础设施。因此,“数据”的生产、采集、分析与应用在新的全球经济分工中具有至关重要的作用。

中国作为人口大国和世界第二大经济体,在“数据”方面具有天然的规模优势。2019年,中国固定宽带用户达4.5亿户,超过了OECD成员国之和,约占世界总规模的40%;同期,美国为1.14亿户,欧盟为1.58亿户①。根据国际数据中心(IDC)2019年白皮书发布的数据,中国是全球数据增长量最快的国家之一,预计到2025年,数据圈(指每年创建或复制的新数据)占全球的比重将由2018年的23.4%增长至27.8%,成为全球最大的数据圈。此外,由于数字经济本身具有较强的网络特性,而中国又是世界上唯一一个拥有相对完整产业体系的国家,由此所创建的元数据类型更加多元化、综合化、体系化,这是发展数字经济极其重要的优势来源,与中国已经具备的制造大国优势和超大规模市场优势相互融合,为中国在未来的全球数字经济分工体系中培育更具竞争力、可持续的比较新优势创造了有利条件。

三、利用数字经济大国优势在全球新一轮经济分工中赢得更多主动的策略选择

在数字化新时代,参与全球经济分工的竞争,需要把握的核心趋势是分工逻辑的改变,即不再以劳动密集型、大规模生产的制造业为中心,而是转向以技能与技术密集型的服务业为中心;数据、信息等要素成为全球数字经济分工中的关键性资产,分工重构的目的是实现更高质量的成本结构优化,并非单一地寻求“低成本”。这种重构短期可能会造成部分企业外迁,对中国出口、就业产生一定负面影响,但从长期發展来看,却是中国向全球价值链高端转型升级的重大机遇,关键是要及时调整政策的着力点,充分挖掘释放中国的潜在优势。

(一)科学理性地认识中国现阶段劳动力成本的上升,采取更有效的政策措施优化人才结构,扩大高层次专业人才的规模

真正决定中国在全球价值链中地位的不是“低工资劳动力”,而是高技能、高技术人才。因此,不能因部分企业外迁而过于强调降低劳动力成本,而应遵循数字经济发展的基本规律,提高劳动在整个经济增值分配中的比重,避免陷入“低劳动力成本→低质量就业→低技术水平→价值链低端”的恶性循环之中。目前,中国的差距主要集中在高层次专业人才,如人工智能领域,中国顶尖研究人员的数量约为977人,而美国约为5 158人②。因此,亟须优化政策组合,加快建立支撑新兴前沿技术和数字经济发展的新型人才培养体系。具体包括:扩大国内研究型大学基础学科和新兴前沿技术专业的招生规模,设立长期专项基金鼓励引导和支持顶尖研究人员在新兴前沿技术的基础领域专注于长期研究;优化人才评价的方式与机制,改变以论文数量或短期成果为主的功利性、过度竞争性的评价机制,为科研从业人员营造更加开放、包容的科研生态;实施包括签证、创业、创新等综合政策包,吸引更多国际高层次研发人员及其科研团队、企业家来中国开展科研、投资创业等活动。

(二)构建更加一体化的绿色能源与数字基础设施空间体系,加快实施“智慧国家”建设战略

數字化技术的应用和相关产业的发展,对能源需求的规模和稳定性都有较高要求,而中国目前的电力生产仍是以传统化石能源为主。随着数字经济规模的扩大,势必对环境、CO2减排产生更大的压力,需要加快推进能源生产向可再生、绿色、分布式能源转型,并在国家层面对不同区域、不同领域的数字基础设施建设进行一体化统筹布局。考虑到数字技术涉及国民经济社会的各个部门和领域,具有非常强的网络特性,建议尽快在全国层面推动“智慧国家”的建设,以形成更具规模的数字经济发展生态。这不仅可以避免地区之间、不同群体之间出现“数字鸿沟”,而且有利于在未来的全球数字经济分工中形成更强大的网络集聚效应。

(三)加快完善与“数据”要素相关的政策,进一步挖掘中国“数据”领域的潜在优势

尽管中国已成为“数据”生产的大国,但数据的增值潜力并未有效发挥。根据国际数据中心(IDC)2019年白皮书数据,中国生产率数据(productivity data,企业用于改进生产率的大数据和元数据)约为6.8亿TB,占数据总规模的比重约为9%,而美国生产率数据约为9.7亿TB,占其数据总规模的14%。中国与美国在数据增值方面的差距较为显著,需要尽快完善相关政策。具体包括:通过财税政策激励企业尽快提升数据采集、储存和应用分析能力,允许数字化软件(如大数据分析、算法等)和硬件(传感器、云设施等)等投入按照研发经费支出的一定比例进行税前扣除;尽快在国家层面建立数据全周期的统一标准规范,推动不同行业、不同部门数据的共享;平衡好数据开放应用过程中的隐私保护和数据安全的监管,重视数据作为公共产品的特殊属性,降低数据开发利用、转化为有效生产力的综合成本;利用中国“数据”的规模优势,依托共建“一带一路”倡议,加快推动与沿线国家建立双边或多边数据共享机制,建立以中国为中心的数字经济网络,从而在新一轮的全球数字经济分工体系中发挥主导作用。 [Reform]

参考文献

[1]JENNIFER CASTAUEDA, CARLOS LóPEZ-GóMEZ. How manufacturing can emerge stronger: policies to support industrial recovery and growth after COVID-19[R]. University of Cambridge IFM Policy Report, October 1st, 2020.

[2]MIROUDOT S, CADESTIN C. Services in global value chains[Z]. OECD Trade Policy Papers 197, 2017.

[3]CLAUDIO BATTIATI, CECILIA JONA-LASINIO, et al. Productivity growth and global value chain participation in the digital age[Z]. Economic Statistics Centre of Excellence(ESCoE) Discussion Papers, 2020.

[4]BERNHARD DACHS, ADNAN SERIC. Industry 4.0 and the changing topography of global value chains[Z]. UNIDO Inclusive and Sustainable Industrial Development Working Paper Series WP 10, 2019.

[5]GOLDENSE B. Onshoring, nearshoring, offshoring, and now reshoring[EB/OL].(2018-11-16).https://www.machinedesign.com/comm-unity/article/21837320/onshoring-nearshoring-offshoring-and-now-reshoring.

[6]DE BACKER K, MENON C, DESNOYERS-JAMES I, et al. Reshoring: myth or reality?[Z]. OECD Science Technology and Industry Policy Papers No. 27, 2016.

[7]BARBIERI P, et al. What do we know about manufacturing reshoring?[J]. Journal of Global Operations and Strategic Sourcing, 2018, 11(1): 79-122.

[8]VANHAM P. A brief history of globalization[EB/OL].[2020-08-15].https://www.weforum.org/agenda/2019/01/how-globalization4.0its into the history of globalization/.

[9]MCKINSEY GLOBAL INSTITUTE. Globalization in transition: the future of trade and value chains[R]. McKinsey Company, 2019.

[10] KRENZ A, PRETTNER K, STRULIK H.Robots, reshoring, and the lot of low-skilled workers[Z]. Center for European, Governance and Economic Development Research, Discussion Paper No. 351, 2018.

[11]KINKEL S. Industry 4.0 and reshoring[M]. Industry 4.0 and Regional Transformations, 1st edition. UK: Routledge press, 2020: 195-213.

[12] DAVID J T. Innovation, governance, and capabilities: implications for competition policy[J]. Industrial and Corporate Change, 2020, 29(5): 1075-1099.

[13] MORLEY J, et al. Digitalization, energy and data demand: the impact of internet traffic on overall and pea electricity consumption[J]. Energy Research & Social Science, 2018, 38(4): 128-137.

[14] MARK P M. The cloud begins with coal: big data, big networks, big infrastructure, and big power: an overview of the electricity used by the global digital ecosystem[R/OL].(2013-07).https://www.tech-pundit.com/wp-content/uploads/2013/07/Cloud_Begins_With_Coal.pdf.

Policy Choice for the Transformation from the "Low Cost" Advantage to the Super-Scale Digital Economy Advantage

SUN Zhi-yan ZHENG Jiang-huai

Abstract: Driven by the third technological revolution and the outbreak of the COVID-19, developed countries are speeding up reshaping their domestic supply chains. In this context, the global economic division is experiencing a new wave of reshoring, which radically different from the traditional industrial era. It is essential to tackle these challenges for fully building a modern socialist country in the future. This paper explores the potential comparative advantage, and presents a series of policy options from the perspective of digital transition. As a populous country and the second largest economy in the world, China has latent advantages in terms of human capital, digital infrastructure, and data element. The crucial choice is to make a strategic adjust, leverage "potential advantage" to achieve digital economic transformation and prosperity. In that sense, we need a more scientific and new thinking about the increasing of labor costs during the current stage. The most important policy agenda is to place a higher priority on advancing the structure of human capital, enlarge the scale of high-level professional talents and nurture potential innovator, stand at the emerging frontier technologies and the development of the digital economy. It is also necessary to make a comprehensive policy package to maximize the benefit from "data", and build an integrated green energy & digital infrastructure system at the national level, which can construct full-scale conducive ecosystem for the development digital economy.

Key words: global economic division; digital economy; advantage of big country

猜你喜欢

大众科学(2017年3期)2017-03-21

现代管理科学(2017年3期)2017-03-03

记者摇篮(2016年11期)2017-01-12

未来英才(2016年3期)2016-12-26

西伯利亚研究(2016年5期)2016-12-23

科技创新导报(2016年20期)2016-12-14

中国市场(2016年37期)2016-11-12

商(2016年25期)2016-07-29

科技视界(2016年2期)2016-03-30

商(2016年3期)2016-03-11