中国大宗商品进口价格过快上涨的原因、影响与对策

2021-12-15 03:09魏浩刘佩鑫

改革 2021年12期

魏浩 刘佩鑫

摘 要:中国是大宗商品的进口大国和消费大国,但长期以来,中国对大宗商品进口价格缺乏定价权,进口议价能力相对较低。2020年第二季度以来,中国大宗商品进口价格过快上涨,凸显了提升中国对大宗商品价格影响力的紧迫性。中国部分大宗商品对外依存度较高、进口企业的产业集中度较低、大宗商品期货市场发展滞后、人民币国际化程度较低是中国对大宗商品进口价格缺乏议价能力的长期原因,而大宗商品需求端延续复苏态势、大宗商品供给端复苏受到制约、全球流动性持续宽松、全球海上运输不畅通则是本轮大宗商品进口价格过快上涨的短期原因。大宗商品进口价格的过快上涨可能会加剧国内宏观经济波动、推高国内物价、不利于金融稳定、增大企业经营压力。为此,政府、行业协会和企业应从长期和短期两个方面共同积极应对。

关键词:大宗商品;进口价格;进口大国;议价能力

中图分类号:F713 文献标识码:A 文章编号:1003-7543(2021)12-0081-13

中国是大宗商品的进口大国和消费大国。但是,与大宗商品进口大国的地位不相称的是,中国对于大宗商品的进口价格缺乏话语权,进口议价能力相对较低。进口产品的相对价格是评判一国综合贸易竞争力强弱的重要指标之一,较低的进口价格意味着进口国能以较低的成本利用国际资源。从2004年开始,中国加权平均进口价格相对世界平均进口价格呈现快速上升的趋势,且于2007年超过世界平均水平;虽然从2008年开始,中国相对进口价格经历了先大幅下降、后显著上升的变化过程,但在2007—2016年,除2014年外,中国加权平均进口价格始终高于世界平均水平,这在一定程度上抑制了中国进口竞争力的提升[1]。在国际大宗商品市场上,经常出现“中国买什么,国际市场就涨什么”的怪现象,而中国往往只能被动接受国际市场大宗商品价格的不合理上涨。

大宗商品进口价格的不合理上涨,造成了中国企业巨额利润的流失,不利于中国经济的持续稳定发展。2020年第二季度以来,国际大宗商品价格迅猛攀升。2021年9月,反映国际大宗商品价格的美国商品调查局(CRB)指数①比2020年4月上涨56.1%,这给中国带来了输入性的上涨压力,同期,反映国内大宗商品价格的中国大宗商品价格指数(CCPI)①上涨53.1%②。大宗商品进口议价能力不足、缺乏价格影响力以及由此产生的相关问题,已经受到中央的高度关注。基于此,本文聚焦大宗商品进口价格相关问题进行系统分析。

一、中国大宗商品进口价格的变化情况

2001—2020年,中国和世界的大宗商品价格运行并不平稳,整体上呈现先大幅上升、后震荡下行的态势。从具体产品来看,天然橡胶、铁矿砂和铜矿砂是中国进口价格波动幅度较大的大宗商品。

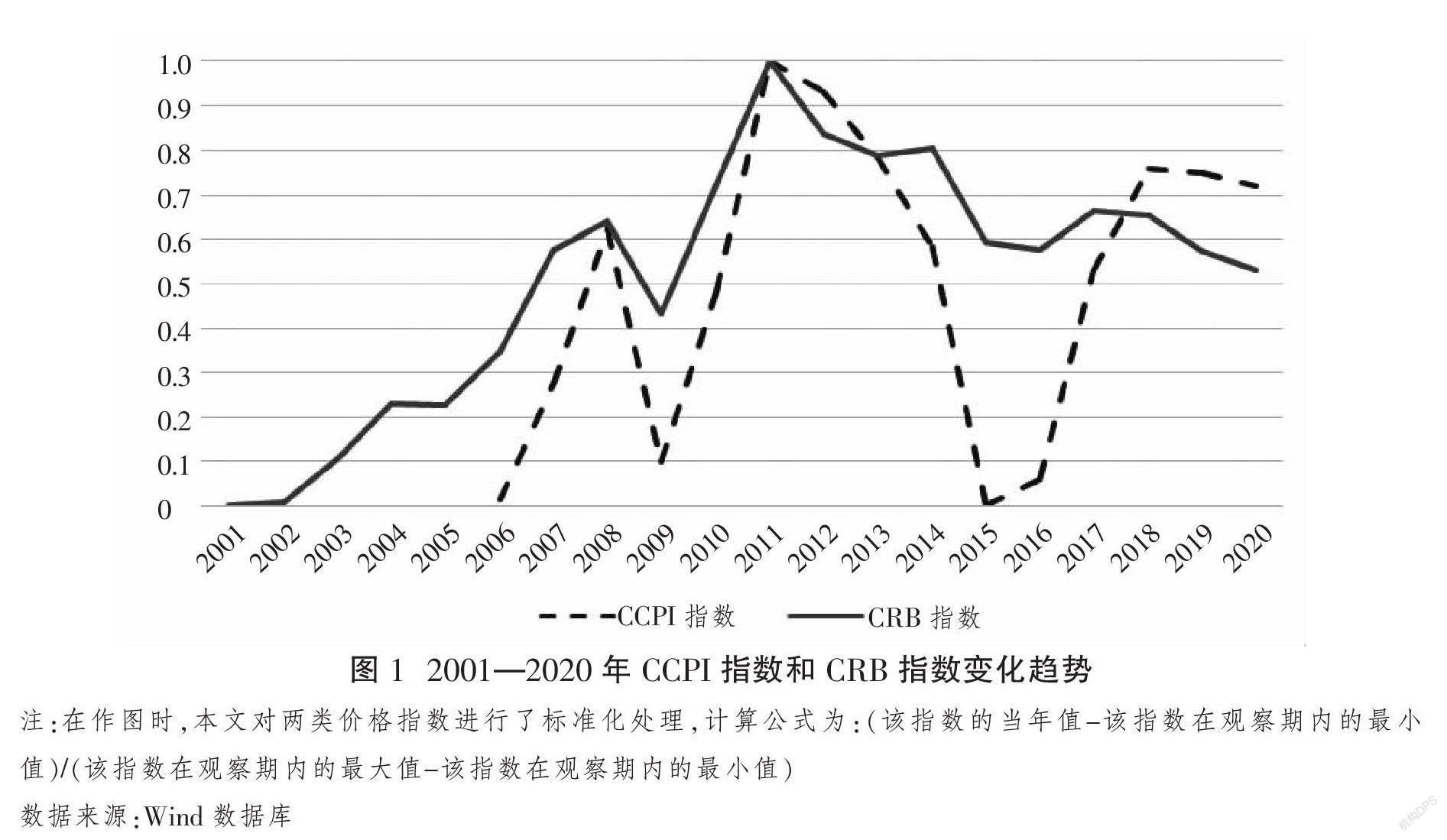

(一)2001—2020年CCPI指数和CRB指数的变化趋势

这里对2001—2020年反映中国大宗商品整体价格变化的中国大宗商品价格指数(CCPI)和反映世界大宗商品整体价格变化的美国商品调查局(CRB)指数进行分析。从CCPI指数和CRB指数的变化趋势来看,2001—2020年,两类指数在总体上经历了先大幅上升、后震荡下行的变化过程。如图1所示,在2011年之前,CCPI指数和CRB指数基本处于上行周期。虽然在2009年受到全球金融危机的影响,两类指数都经历了大幅度的回调,但2010年又恢复了上涨态势,进入快速上升通道,并在2011年达到本文观察期间内的最高点:153.34点和538.65点,分别比2006年和2001年上涨53.8%、139.3%。这一时期大宗商品价格的上涨,一方面是由新兴市场国家经济快速发展所带来的强劲需求所拉动,另一方面是受到了金融危机后各国积极的财政政策和宽松货币政策的刺激。

从2012年开始,CCPI指数和CRB指数进入下行周期。2012—2015年,CCPI指数和CRB指数均持续下跌,并分别于2015年、2016年触底,跌至98.99点、405.27点,较2011年的高点分别下降了35.2%和24.8%。这一阶段大宗商品价格下跌的原因主要包括:一是美元的不断走强对用美元进行计价的大宗商品价格形成打压;二是全球各主要经济体去杠杆以及新兴市场经济增长放缓所造成的需求疲软;三是美国的页岩油、页岩气革命对世界能源价格产生了抑制作用[2]。2016年之后,受市场流动性增加、美元走弱和原油限产等因素影响,CCPI指数和CRB指数出现不同程度的反弹,并在2018年后再次进入下行阶段。

(二)2001—2020年中国主要大宗商品①进口价格波动情况

大宗商品价格指数反映了大宗商品价格变化的整体情况,但是,不同大宗商品的价格走势并不完全相同,而且,中国对不同大宗商品的进口量存在巨大差异,不同大宗商品进口价格的变化对中国的影响也大不相同。因此,有必要对加入WTO以来中国进口量较大、对外依赖程度较高的大宗商品的进口价格变化情况进行具体分析。本文将主要的进口大宗商品划分为能源产品、矿产品、金属产品和农产品四类②,计算结果表明:2001—2020年,中国主要大宗商品的进口价格并不平稳,长期处于剧烈波动震荡中。其中,中国天然橡胶进口价格的波动幅度③最大,达到了635.8%;进口价格波动幅度较大的大宗商品还有铁矿砂、铜矿砂,分别高达560.5%和513.2%;进口价格波动幅度最小的小麦也达到了99.5%④。

二、2020年4月以来中国大宗商品进口价格的变化情況

总的来看,2020年4月至2021年9月,在大宗商品国际市场价格上涨的同时,中国部分大宗商品的进口价格也表现为不同程度的上涨,且上涨幅度普遍较大。截至2021年9月,保持上涨态势的产品仍占大多数。

(一)2020年4月以来大宗商品价格变化的整体情况

2020年第二季度以来,国际大宗商品价格开启了新一轮的上涨行情。2020年4月至2021年9月,COMEX铜期货的月平均价格从2.30美元/磅上涨至4.27美元/磅,涨幅达到85.6%;WTI原油现货的月平均价格从16.70美元/桶上涨至71.42美元/桶,涨幅达到327.7%⑤。从整体来看,2020年4月至2021年9月,CRB指数持续上升,其月平均值从355.01点上升至554.25点,涨幅达到56.1%。

在国际市场行情的带动下,中国的大宗商品价格指数呈现震荡上升的走势。如图2(下页)所示,从2020年4月的低点到2021年9月的高点,CCPI指数的月平均值从115.57点上升到176.91点,涨幅为53.1%,在该指数涵盖的九大商品类别中,上涨幅度最大的为能源类,达到109.9%。进口是大宗商品的国际市场价格向国内传递的重要渠道,2021年9月,中国进口价格指数同比上涨16.4%,其中,谷物的进口价格指数同比上涨20.0%,矿砂、矿渣及矿灰同比上涨37.7%,矿物燃料、矿物油及其蒸馏产品同比上涨53.1%,钢铁同比上涨37.2%,铜及其制品上涨33.5%,铝及其制品上涨34.4%。

(二)2020年4月以来中国不同大宗商品进口价格变化情况

2020年4月至2021年9月,根据中国海关统计数据,多数重点大宗商品的进口价格均有不同程度的上涨,其中能源类大宗商品的进口价格涨幅普遍较大。第一,中国能源产品的进口价格均大幅上涨。2021年9月,原油、煤和天然气的平均进口价格分别为523.71美元/吨、119.00美元/吨和488.58美元/吨,较2020年4月分别上涨94.9%、64.4%和30.2%。第二,中国矿产品的进口价格同样呈现上涨趋势,但涨幅差异明显。2021年9月,铁矿砂、铜矿砂的平均进口价格分别为177.43美元/吨和2 458.92美元/吨,较2020年4月分别上涨98.0%和74.5%;同期铝矿砂的平均进口价格则从47.87美元/吨上涨至50.15美元/吨,涨幅仅为4.8%,上涨幅度相对较小。第三,中国金属产品的进口价格涨跌不一。2021年9月,钢材、铜材的进口价格分别为1 246.83美元/吨、9762.77美元/吨,较2020年4月分别上涨12.4%和69.1%;铝材的平均进口价格为3 155.21美元/吨,较2020年4月微跌1.1%。第四,中国农产品的进口价格震荡上行,且走势同样出现了一定程度的分化。2021年9月,天然橡胶的平均进口价格为1 574.26美元/吨,较2020年4月上涨31.8%,相对2021年5月的价格高点已经呈现一定的回落态势;大豆、玉米和小麦2021年9月的平均进口价格分别为600.63美元/吨、301.04美元/吨和326.48美元/吨,较2020年4月分别上涨53.8%、40.6%和16.4%,且仍然保持着上涨趋势①。

三、中国大宗商品进口价格上涨的长期原因

中国大宗商品进口价格上涨是由多重因素叠加造成的。中国大宗商品对外依存度较高、进口企业的产业集中度较低、期货市场发展滞后、人民币国际化程度较低等是主要的长期因素。

(一)中国部分大宗商品对外依存度较高

中国对大宗商品的需求持续增加,一方面,进入21世纪后,中国经济持续高速增长,工业化、城镇化显著提速,对各类大宗商品产生了持续的巨大需求;另一方面,自2001年中国加入WTO后,加工贸易在中国的出口中长期占据主导地位,带动了中国出口的快速扩张,与此同时,也显著拉动了对原材料、能源等大宗商品的巨大需求。由于受国内资源能源条件的限制,中国部分能源、矿产资源和农产品难以完全自给自足,需依赖进口来满足相应需求。2001—2020年,中国铁矿石进口量增加了11.7倍,原油进口量增加了8.0倍,大豆进口量增加了6.2倍①;2020年,中国石油进口依存度超过70%,铁矿石进口依存度超过80%,大豆进口依存度超过80%。较高的进口依存度和较大的进口规模,使中国在面对少数卖家特别是卖家联盟时,缺乏议价能力。

(二)中国进口企业的产业集中度较低

虽然中国大宗商品的进口量普遍较大,但对于部分大宗商品而言,进口行业的集中度较低,行业内进口企业的数量较多,平均进口规模较小,进口企业之间缺乏有效的沟通机制,形成了众多企业分散甚至互相恶意竞争进口的局面,难以建立有效的采购联盟。与此同时,国外出口企业的行业集中度往往高度集中,而且部分出口企业之间还形成了很强的价格联盟,在面对中国买家时,通常拥有很强的议价能力。

以铁矿石为例,2010年以前,国际铁矿石价格主要采用长协定价机制,由全球主要矿产企业和钢铁企业一年一度进行谈判协商厘定全年的铁矿石供应价。2003年,中国参与的第一次国际铁矿石价格谈判以接受新日铁谈定的18%涨幅而告终;2005年,中国再次参与国际铁矿石价格谈判更是以75%的涨价要求而结束。这表明,在进口议价谈判中,钢铁产业集中程度较低的中国进口企业,在面对高度垄断的出口方时,力量薄弱,缺乏话语权。2010年,中国与澳大利亚第三大铁矿石供应商FMG达成价格略低的协议,拒绝了日韩钢厂与三大铁矿石企业协定的年度基准价格,长协谈判就此破裂,使得国际铁矿石定价逐渐转向现货指数定价模式。而作为定价基准的普氏指数,其形成过程是分析师对矿商、钢厂等市场参与者进行询价,从而得出报价信息。事实上,这一信息采集的过程并不透明,同样会造成垄断矿商操纵市场的情况[3]。

(三)中国大宗商品期货市场发展滞后

当前,就大部分大宗商品而言,能辐射全球且被普遍认可和接受的期货价格是现货贸易的定价基准。第二次世界大战结束后,以农产品、有色金属和原油为代表的大部分大宗商品的价格形成机制逐渐由垄断厂商定价、供需关系形成的市场化定价转变为以期货价格为基准的定价模式。在此过程中,英国和美国凭借其庞大的经济体量、坚实的产业支撑、开放的经济环境、发达的现货市场与成熟的期货市场,形成了包括芝加哥期货交易所(CBOT)、纽约商品交易所(NYMEX)和伦敦金属交易所(LME)等一系列大宗商品全球定价中心[4],从而掌握了国际定价规则的制定权,也在国际大宗商品价格形成的过程中拥有了相当程度的话语权。

以原油为例,在原油贸易中长期存在着“亚洲溢价”,即中东销往北美、歐洲和亚洲市场的原油价格并不相同,销往以中日韩为代表的亚洲市场的价格往往高于北美和欧洲市场。这是因为,中东销往北美的原油以美国西德克萨斯的轻质原油(West Texas Intermediate,WTI)作为定价基准,销往欧洲的以布伦特原油作为定价基准,而销往亚洲的则以迪拜和安曼原油作为定价基准。WTI和布伦特原油有着发达的期货市场,其价格形成经过了充分的市场交易,而迪拜和安曼原油价格形成以场外现货交易为主,流动性较差,容易被炒作而抬高价格。缺乏成熟完善的期货市场和权威统一的定价基准,使得以中日韩为代表的亚洲国家在进口原油时不得不支付更高的价格。

虽然党的十八大以来中国的期货市场取得了长足的发展,如上海原油期货成为世界第三大原油期货、大连成为世界第二大玉米期货交易市场[5],但是,与英美的期货交易所相比,中国的四大期货交易所起步晚、成交额小、交易品种少且较为封闭。从市场开放的角度来看,外资难以直接投资中国的期货市场,也就难以形成全球交易者共同参与、共同认可、具有广泛代表性的期货价格。

(四)人民币国际化程度较低

进口国对大宗商品进口价格的定价能力与该国货币的国际化程度存在很强的互动关系。一般来说,进口国货币的国际化程度越高,采用该国货币对大宗商品进行定价的能力就越强。采用进口国货币对大宗商品进行定价和计价能显著促进该国货币国际化程度的提升,从而形成一种互动增强的正反馈关系。从中国的实际情况来看,2008年全球金融危机以来,中国不断发展的对外贸易和投资、高额的外汇储备以及本币持续的升值压力,促使人民币的国际化进程走上快车道。中国银行跨境人民币指数从2011年第四季度的100上升到2020年12月的317;跨境贸易人民币业务结算金额则从2012年1月的1 284亿元增加到2021年1月的6 021亿元,增长了3.69倍①。但是,在世界各主要货币中,人民币的国际化程度依然较低。2019年,在全球场外外汇交易中,人民币交易额占比仅为4%,排名世界第八,而排名第一的美元交易额占比高达88%②。2021年9月,人民币在国际支付中的占比仅为2.19%,低于美元(39.45%)、欧元(37.90%)、英镑(6.06%)和日元(2.84%);同期,人民币在国际贸易结算中的占比为1.73%,低于美元(87.68%)和欧元(5.99%)③。较低的人民币国际化水平使得中国难以参与到对大宗商品的定价和计价中来,大宗商品定价权的缺失又反过来对人民币的国际化进程形成了阻碍。

四、近期中国大宗商品进口价格上涨的短期原因

新冠肺炎疫情暴发以来,国际大宗商品价格的涨势主要由全球阶段性供求错配、流动性持续宽松、海上运输不畅通等短期因素推动。

(一)大宗商品需求端延续复苏态势

一方面,中国对大宗商品的需求增加。新冠肺炎疫情暴发后,中国率先控制住疫情,在坚持做好疫情常态化防控的同时,经济运行恢复势头稳中向好。2020年下半年以来,中国经济持续稳定恢复,并且稳中加固、稳中向好,从而拉动了对大宗商品的需求持续回升。从投资来看,2021年上半年中国固定资产投资同比增长12.6%,固定资产投资持续稳定恢复。从消费来看,2021年上半年社会消费品零售总额同比增长23%④,消费市场不断复苏。

另一方面,全球其他主要经济体对大宗商品的需求增加。全球其他主要经济体在2020年下半年也开始逐步推进复工复产,经济持续复苏。2021年第二季度,美国国内生产总值同比增长12.2%,欧盟同比增长13.8%⑤,恢复势头不断加快。此外,2020年3月,美国出台总额约2万亿美元的财政刺激計划,以防止美国在新冠肺炎疫情的冲击下陷入深度衰退;2020年12月,欧盟国家领导人批准了总额达1.8万亿欧元的预算与刺激计划;2021年3月,美国总统拜登签署了1.9万亿美元的经济救助计划。主要经济体政府持续出台大规模的经济刺激方案,使得市场普遍预期总需求将趋于旺盛。

(二)大宗商品供给端复苏受到制约

发达国家一轮接一轮的刺激方案为居民提供了大量补贴,降低了人们的劳动参与意愿。美国2020年3月出台的财政刺激计划向年收入低于一定数额的个人、家庭发放数额不等的美元补贴,并向每个孩子发放500美元;2021年3月出台的刺激计划则为大多数美国人提供最高达到每人1 400美元的刺激支票,并向失业人群额外提供每周300美元的失业救助等。大量的补贴可能在一定程度上助长了“道德风险”,尽管疫情后的经济复苏提供了大量的空缺岗位,但人们的劳动供给意愿不高。较低的劳动供给意愿推高了劳动力成本,对生产供给恢复形成了阻碍。这造成美国等发达国家对中国产品需求的增加,从而导致中国为生产出口产品的进口特别是大宗产品进口增加。此外,巴西、秘鲁、俄罗斯等大宗商品主要出口国仍处于新冠肺炎疫情冲击后的复苏阶段,铁矿石、铜矿石、石油等重要工业原料的开采和运输仍受到限制,生产供应恢复缓慢。中国对大宗商品的进口需求旺盛,而大宗商品主要生产国的出口供应受限,这在很大程度上推动了中国大宗商品进口价格的不断上涨。

(三)全球流动性持续宽松

自新冠肺炎疫情暴发以来,除中国以外的主要经济体的央行均开始实施或继续延续超宽松的货币政策。2020年3月,美联储宣布将联邦基金利率目标区间下调1个百分点至0%~0.25%,并宣布继续购买美国国债和抵押贷款支持证券,不设额度上限。这意味着美国重启了“零利率+量化宽松”这一非常规货币政策工具,这会增加巨额的基础货币供给,为市场注入天量流动性[6]。此外,欧元区再融资利率2016年就已下调至0,早早进入零利率时代。日本的政策目标利率同样早在2016年就已下调至-0.1%,甚至已经进入负利率时代。极宽松的货币政策所带来的流动性泛滥成为大宗商品价格上涨的重要推手。同时,美联储的量化宽松政策也造成美元大幅贬值,广义美元指数从2020年3月约126的高点下滑至2021年1月的约110①,美元贬值时,以美元标价的大宗商品价格自然上涨。

(四)全球海上运输不畅通

装载容量大、运输成本低的优势使海上运输成为大宗商品贸易最主要的运输方式。新冠肺炎疫情暴发以来,海运的不畅通以及相应运价的上涨在一定程度上推高了中国大宗商品的进口成本。反映钢材、矿砂、谷物等散装物料海上运费行情变化的波罗的海干散货指数(BDI)从2020年12月24日的1 366点上涨至2021年9月30日的5 167点,涨幅为278.3%。以铁矿石运输为例,巴西图巴朗到中国青岛的运价从2020年12月24日的16.09美元/吨上涨至2021年9月30日的45.40美元/吨,涨幅达182.2%;同期澳大利亚西澳到中国青岛的运价从8.13美元/吨上涨至21.47美元/吨,涨幅达164.1%②。运费上涨的原因主要包括:一是在疫情发生前全球新船订单不足,开工量下降。2019年,世界造船业新接订单量为6 440万载重吨,较2018年下降16.2%;其中,中国新接订单量为2 813万载重吨,较2018年下降6.2%③。二是疫情暴发以来各国的防控政策和财政补贴推高了用工成本,使港口等物流环节劳动力供应不足。三是欧美等经济体存在港口设备老旧、装卸效率低下等问题,也在一定程度上影响到了全球航运的畅通。

五、大宗商品进口价格过快上涨对中国的影响

大宗商品进口价格上涨对经济的影响可以分为两个方面:从宏观的角度来看,大宗商品进口价格上涨会影响经济、金融稳定以及物价水平;从微观的角度来看,大宗商品进口价格上涨会影响企业的生产经营。

(一)加剧国内宏观经济波动

中国是世界第一制造大国,工业在国民经济中占据着重要地位。2020年,中国第二产业增加值为38.43万亿元,占国内生产总值的37.8%;第二产业就业人数为2.15亿人,占全部就业人数的28.7%,而支撑起世界第一制造业规模的是中国巨大的基础工业品产量。2019年,中国生产汽油1.41亿吨、柴油1.66亿吨、焦炭4.71亿吨、生铁8.08亿吨、粗钢9.95亿吨、精炼铜978.42万吨、电解铝3 513.00万吨①。基础工业品的生产、加工行业在中国工业结构中占据着重要地位,是关乎国计民生的支柱型行业,其平稳运行对中国经济的稳定增长有着重要的作用。2016年,石化、有色、冶金等基础工业品生产和加工行业的增加值占中国全部工业增加值的比重为23.5%,如果再加上电力、建筑等对基础工业品消耗较大的行业,这一占比达到了42.6%[7],这些行业的生产活动需要消耗大量以大宗商品为代表的原材料。

以大宗商品为代表的基础原材料的价格上涨,将会对中国工业特别是基础工业品的生产、加工行业的经济效益产生较大冲击,对行业内企业的生产经营状况造成不利影响。2009—2011年,多种大宗商品的进口价格经历了迅猛的上涨,其中,原油的进口价格上涨超过70%,天然气进口价格上涨了1倍,铁矿砂的进口价格更是上涨了超过1倍②。大宗商品进口价格大幅上升拉动了下游冶炼加工行业的成本迅速上涨。2011年,石油加工和炼焦及核燃料加工业、黑色金属冶炼和压延加工业、有色金属冶炼和压延加工业规模以上工业企业的主营业务成本分别同比上涨34.9%、21.0%和26.2%。生产成本的上涨造成了行业内企业经营状况的恶化。2011年,石油加工和炼焦及核燃料加工业规模以上工业企业亏损总额达到752.09亿元,同比上升492.8%;而黑色金属冶炼和压延加工业、有色金属冶炼和压延加工业规模以上工业企业亏损总额分别同比上升55.1%和63.4%。2012年,石油加工和炼焦及核燃料加工业、黑色金属冶炼和压延加工业、有色金属冶炼和压延加工业亏损的企业数量分别达到502家、2 064家、1 216家,分别同比上涨29.0%、82.5%和37.4%③。受到大宗商品进口价格上涨的影响,石化、钢铁等国民经济支柱行业中的企业出现大规模亏损,生产陷入困境,这不利于就业、投资和产业链稳定,更不利于中国经济的持续稳定发展。

(二)推高国内物价水平

自2001年加入WTO以来,中国与世界经济的联系日益紧密,随着大宗商品进口量的不断攀升,国际大宗商品价格通过进口贸易渠道对中国国内物价水平产生了显著的影响。但是,由于劳动力市场摩擦的存在,国际大宗商品价格冲击对中国居民消费价格CPI和工业出厂价格PPI的影响存在差异,在一定程度上造成中国CPI与PPI走势的长期背离[8]。2008年金融危机以后,国际大宗商品价格冲击对中国PPI的影响程度和作用时间都远大于CPI,对CPI的累计影响甚至不足PPI的1/4[9]。因此,在分析国际大宗商品价格上涨对中国物价水平的影响时,有必要对PPI与CPI分别进行分析。

从工业生产价格来看,大宗商品进口价格上涨会带动工业生产者购进价格指数上升,而投入成本的上升将直接推高工业品的出厂价格。以本轮大宗商品价格上涨为例,2020年6月至2021年9月,中国工业生产者购进价格指数的环比增速连续16个月为正。2021年9月,中国工业生产者购进价格指数同比上涨14.3%,其中,燃料、动力类购进价格指数同比上涨30.3%,黑色金属材料类购进价格指数同比上涨23.3%,有色金属材料和电线类购进价格指数同比上涨22.6%。在购进价格指数的推动作用下,中国工业生产者出厂价格指数呈现相同的涨势。2020年6月至2021年9月,PPI的环比增速同样连续16个月为正。2021年9月PPI同比上涨10.7%,分行业来看,煤炭开采和洗选业、石油和天然气开采业以及石油、煤炭及其他燃料加工业PPI的同比涨幅最大,分别为74.9%、43.6%和40.5%④。

从居民消费价格来看,大宗商品进口价格上涨对消费者物价指数的冲击较为有限。这是因为:一方面,食品在中国CPI中的占比较高,而中国粮食产量高、供应稳,对外依赖程度小,受进口价格上涨的影响较小;另一方面,大宗商品价格向终端消费品价格的传导较为间接,中国的工业体系门类齐全、产业链长,且工业消费品市场竞争激烈,上游成本向下游的传导效应会逐步减弱。2021年9月,中国生产资料的出厂价格指数同比上涨14.2%,而生活资料的出厂价格指数仅同比上涨0.4%,生产资料价格向生活资料价格的传导有限。綜上所述,大宗商品进口价格上涨对居民消费价格的影响相对较小。2021年9月,中国居民消费价格指数仅同比上涨0.7%①,物价运行较为平稳。

(三)不利于金融稳定

一方面,大宗商品进口价格的上涨会使得库存原材料占用大量的企业流动资金,给企业的现金流带来巨大压力。与此同时,原材料成本上升会在一定程度上降低企业的利润率,减少企业内部融资,使企业不得不寻求成本更高的外部融资,而这会进一步加剧企业的财务压力和资金约束。2021年上半年,中国私营工业企业财务费用累计增长10.7%,而国有工业企业财务费用累计增长4.1%,虽然两类企业的融资成本都呈现上升趋势,但私营企业的上升幅度远远高于国有企业。特别地,作为大宗商品采购大户的有色金属冶炼和压延加工业企业、金属制品业企业,其2021年上半年的财务费用分别累计增长13.3%和19.5%②,这从侧面说明了大宗商品价格上涨显著增加了企业的融资成本。如果大宗商品价格持续快速上涨,就会给企业的生产经营和资金周转不断施加压力,可能会造成部分产业链内企业的信用风险集中爆发,对银行信贷资产质量造成冲击。

另一方面,大宗商品的价格不断上涨也会使大宗商品市场投机氛围加重,并产生过度的投机炒作。近年来,国际大宗商品金融化特征明显,投机交易活跃,其价格的过快上涨不仅会增大企业套期保值的需求,而且会引诱大量投机资金流入市场,炒作涨价预期,形成价格泡沫。这种热钱的流动以及相应的过度炒作会加剧金融市场风险,不利于金融市场的稳定。

(四)增大企业经营压力

大宗商品进口价格上涨带动企业原材料成本明显上行。由于不同企业的规模不同、在产业链中所占据的位置也不同,因而企业的议价能力不同,生产成本和利润空间受到的影响也存在差异。上游行业垄断性较强,而终端消费需求又较为疲软,这使得利润从以私营企业为主的中下游加工制造行业向以国有企业为主的上游资源型行业转移。2021年9月,中国私营工业企业营业成本累计增长21.8%,国有工业企业营业成本累计增长17.5%;同期,私营工业企业利润总额累计增长30.7%,国有工业企业利润总额累计增長41.1%③。私营工业企业成本上升快于国有工业企业,但利润涨幅低于国有企业。

原材料成本上升对中小企业生产经营空间的挤压更为明显。2021年9月,大、中、小型企业采购经理指数PMI分别为50.4%、49.7%、47.5%。2020年10月至2021年9月,小型企业PMI有9个月低于50%的荣枯线,且2021年5—9月小型企业PMI已连续五个月低于荣枯线。2021年9月,中国中小企业成本指数为115.0,虽然较2020年4月的高点121.1已大幅下降,但仍远高于2019年12月的101.3④。大宗商品价格上涨对中小企业的成本冲击明显,其受到的经营压力尤其显著。

六、中国应对大宗商品进口价格过快上涨的策略

为了在短期内应对大宗商品进口价格过快上涨以及缓解由此导致的不利影响,并在长期内逐步提升中国对大宗商品进口价格的议价能力和定价权,有必要从政府、行业和企业三个层面采取相应的策略。

(一)在短期内应对大宗商品进口价格过快上涨的举措

从短期来看,政府需要加强市场监管,对大宗商品的供求进行双向调节,并利用好减税降费手段和直达货币政策工具来帮助企业应对原材料价格上涨造成的经营困难;行业协会需要在政府和企业之间做好联络工作,进一步加强行业自律管理和相关信息的监测研判;企业则需要积极参与期货市场,利用期货来对冲原材料价格波动所带来的风险。

1.政府要引导市场形成合理预期,保护好市场主体

第一,政府要加强市场监管,稳定市场预期。针对大宗商品价格大幅上涨的状况,2021年上半年以来,中共中央政治局会议和国务院常务会议作出相关部署,体现了国家做好大宗商品保供稳价工作的决心和信心,有效引导了市场预期。今后,在进行市场预期管理时,不仅要加强对大宗商品价格的监测、预警和分析,及时有效地发布和解读相关信息,而且要采取适当措施排查异常交易和恶意炒作,依法严厉打击哄抬价格、囤积居奇、散播虚假消息等违法行为。

第二,政府要持续对主要大宗商品从供应和需求两端进行双向调节。一方面,要利用好进出口关税。通过降低大宗商品的进口关税乃至实行零进口暂定税率,降低大宗商品的进口成本,增加国内市场供给;通过提高对原材料消耗量较大的初级加工品的出口关税,取消相关的出口退税政策,来抑制国内对大宗商品的不合理需求。另一方面,要加大储备市场的调节力度,并督促上游生产企业增产增供。国家战略储备具有稳定市场的功能,从2021年7月起,国家粮食和物资储备局已经连续投放三批有色金属及煤炭的国家储备,但投放量相对市场需求仍然较小。因此,在加大储备投放力度的同时,又要促使国内原材料生产企业提高产能利用率,在确保安全的前提下增产增供。

第三,政府要进一步加大减税降费的力度,并持续推动相关政策落到实处。在减税方面,继续减少小微企业需要缴纳的企业所得税和增值税,延长支持企业复工复产的税收优惠政策执行期限,扩大纳入先进制造业企业增值税留抵退税政策的企业范围。在降费方面,鼓励金融机构减免中小企业的提现、转账等手续费,持续减少企业的用网、用电和物流费用,延长实施阶段性降低失业保险、工伤保险费率政策,清理不合理的涉企收费。

第四,政府要积极用好直达货币政策工具,帮助中小企业等市场主体积极应对冲击。针对大宗商品价格上涨给部分国内企业,特别是中小企业带来的原材料采购周期变长、采购成本上升、经营压力变大等问题,政府要继续加强“稳企业”“保市场主体”的工作。针对中小企业融资困难的问题,要用好货币直达工具,深入落实普惠金融服务和定向降准政策,加大再贴现、再贷款支持力度。具体而言,政府要鼓励银行信用贷款向中小企业倾斜,推动银行发放更多普惠小微信用贷款;对受大宗商品价格上涨冲击较为严重的行业实施贷款贴息和奖补政策;发行专项金融债,提高对中小企业的再贷款额度;支持和引导金融机构开展票据贴现和融资;实施国家融资担保基金风险补偿,支持担保机构为缺乏抵押物和信用记录的小微企业提供担保。

2.行业协会要发挥桥梁作用,做好双向服务

针对本轮大宗商品价格快速上涨的状况,政府出台了一系列保供稳价的政策措施。作为企业和政府之间的联络纽带,行业协会不仅要及时地向企业传达政府的政策意图和相关文件精神,使企业的生产经营活动符合国家经济发展大局,而且要深入了解行业内企业在生产经营中所面临的问题和困难,及时向政府部门反映,从而推动政府部门制定出更加切实有效的政策措施。行业自律工作也是行业协会的一项重要职责,行业协会要引导行业内企业依法合规有序经营,不囤积居奇、哄抬价格,主动维护大宗商品市场的价格秩序,并配合相关部门的监管活动。面对大宗商品价格的异常变化,行业协会要加强对行业产销存情况、价格、下游需求等多个方面的监测、分析和研究,并及时将相关信息反馈给行业内企业和相关政府部门。

3.企业要利用期货工具,对冲价格风险

期货市场具有对冲价格波动带来的商业风险、锁定物料成本、稳定经营利润的作用,但是,中国企业参与期货市场的比例较低。2021年上半年,发布了套期保值公告的A股上市公司共有556家[10],这一数量虽然已经超过2020年的水平,但在整个A股超过4 400家上市企业中所占的比例仍然偏低。鼓励企业积极参与期货市场,不仅可以通过期货市场建立虚拟库存,而且可以对实际现货储备进行套期保值,锁定采购成本和销售利润,对冲原材料价格的波动风险。

(二)在长期内提升中国对大宗商品进口价格定价权的策略

从长期来看,政府要着力降低大宗商品的对外依赖程度,加快建设国际化的期货市场,持续推动人民币的国际化进程,不断拓宽大宗商品的进口来源渠道;行业协会要牵头建立采购联盟,积极推动行业内企业的兼并重组;企业要不断加强自身的供应链管理和研发创新。

1.政府要提升大宗商品供应的稳定性,推动国内期货市场国际化和人民币国际化

第一,多措并举,降低大宗商品尤其是战略性矿产资源的对外依赖程度。在供给侧方面,要增大国内对于大宗商品的有效供给。大宗商品价格上涨是对基础原材料行业的重大利好,应当利用好这一契机,加大对国内战略性矿产资源的勘探和开发力度,新增一批优质大宗商品供应项目。在需求侧方面,要控制对资源和能源类产品无节制的消费,严格落实“双控”政策,建设资源能源节约型社会。这就要求中国经济的增长模式由高度依赖物质投入和能源消耗向创新驱动、绿色发展持续转型。转变经济发展方式,推动经济高质量发展,必须调整优化产业结构,收紧对于高能耗、低效率生产项目的建设审批。在风险防范方面,要强化对大宗商品的战略储备,特别是对于对外依存度较高、来源较为单一、供应可能被“卡脖子”的战略性大宗商品,应建立健全国家战略储备、政府调控储备和商业储备有机结合的储备体系。

第二,不断提高中国大宗商品期货市场的国际化水平,推动中国期货价格成为国际大宗商品贸易的定价基准。加快建设和完善大宗商品期货市场,不断提升其国际化水平,从而建立以人民币进行计价和结算的国际大宗商品交易中心,有力推动中国期货价格成为国际大宗商品贸易的定价基准。在具体实践中,不仅要充分发挥和拓展现有的铁礦石、焦炭、铜、大豆等期货品种的作用,而且要立足于中国实际,从国内市场需求强烈、国际化程度较高、发展相对成熟的商品入手,上市新的交易品种。与此同时,要加快引入境外交易者,积极研究境外交易者外汇账户的开户、交易、结算和资金存管模式,并完善相关的法律法规。推动期货交易所国际化,是提升期货市场国际化水平的重要途径。要积极探索国内期货交易所境外注册,并在结算价授权等业务上不断加强与境外交易所的互联互通。

第三,持续推进人民币国际化,在“一带一路”沿线国家实现大宗商品的人民币结算和计价。“一带一路”倡议的提出,为人民币的国际化进程提供了绝佳的历史机遇。其中,“贸易畅通”是“一带一路”倡议的一项重要内容。截至2019年,中国已成为“一带一线”25个沿线国家最大的贸易伙伴[11]。中国可以不断扩大与沿线国家进行本币互换的规模,在双边贸易中不断推广人民币结算,逐步实现人民币由结算货币向计价货币的转变,最终在沿线国家建立大宗商品人民币价格体系。“资金融通”是“一带一路”倡议的另一项重要内容,作为“一带一路”建设的主要资金提供方,中国能有效拓宽人民币的海外投融资渠道,扩大人民币的使用范围,持续推动人民币的国际化进程,进而提升人民币对于大宗商品的计价能力。

第四,拓宽大宗商品的国际供应渠道,增强大宗商品供应链的韧性。一方面,要继续实施大宗商品进口来源多元化战略,千方百计地降低对某一特定大宗商品出口国或出口企业的过度依赖,不断开拓新的进口渠道,扩大进口来源。既可以让不同的大宗商品出口国或出口厂商之间形成竞争,从而提升处于生产下游环节的中国进口企业对于大宗商品价格的话语权,增强其在进口中的议价能力,又可以利用市场多元化的风险分散机制,缓解某一进口来源特定冲击的影响,进而保障大宗商品的供应稳定。另一方面,要积极鼓励企业“走出去”,投资参股或者收购海外矿业企业,加大勘探开发海外矿产和油气资源的力度,建立起长期稳定的大宗原材料供应来源。

2.行业协会要积极整合行业内力量,加速构建行业新格局

行业协会应当牵头建立联合采购联盟。对外用一个声音说话,统一进行价格谈判,提升议价能力;对内协调行业内企业进口的数量、渠道和价格,杜绝国内企业竞相抬价的现象。行业协会要积极推进行业内企业的兼并重组,提升行业集中度。由行业内规模较大、实力较强、效率较高的企业兼并行业内规模较小、实力较弱、效率较低的企业,不仅可以有效解决行业小、散、乱和过度竞争的问题,优化行业格局;而且可以通过统筹规划、协同发展,避免重复建设,淘汰落后产能,进一步提升行业的整体效率,降低资源能源消耗。要尽力提升行业内大企业与海外原材料供应商进行价格谈判时的话语权,维护供应链安全,提升国家战略资源的保障能力。

3.企业要不断提升供应链管理水平,实现创新发展

一方面,企业需要加强供应链管理。密切关注原材料的市场价格走势,提前规划采购备货,持续开拓发展更加广泛的供应网络,并通过年度协议、长单合同等方式锁定原材料的供应价格。另一方面,企业要深入推进转型升级,实现创新发展。随着中国进入新发展阶段,企业片面追求规模扩张的粗放式发展已经难以为继,需要转向追求质量和效益的新发展模式。这就要求企业加大科研投入,持续进行技术和管理创新,不断改善工艺、提升效率、升级产品。这样既可以减少原材料消耗、降低成本,又可以通过更好地满足客户需求,增强客户黏性,在一定程度上与客户共担原材料的价格波动风险。 [Reform]

参考文献

[1]毛日昇.贸易强国指数的跨国经验分析[J].世界经济,2019(10):23-48.

[2]高盛:大宗商品重新遭遇三大下行压力[EB/OL].(2015-05-25)[2021-09-15]. http://finance.sina.com.cn/world/gjjj/20150525/170622

261439.shtml.

[3]鄧青.铁矿石定价机制的演变历程和博弈分析[N].期货日报,2017-12-06(003).

[4]李辉.提升我国中国大宗商品定价话语权之我见[J].上海金融,2019(11):1-4.

[5]马相东.为什么要提升重要大宗商品的价格影响力[N].学习时报,2021-04-21(002).

[6]美联储量化宽松政策来龙去脉[EB/OL].(2020-03-23)[2021-09-08].https://baijiahao.baidu.com/s?id=1661963255486716876&wfr=spider&for=pc.

[7]赵俊强.国际大宗商品价格波动对我国经济运行的传导机制及应对策略[J].价格理论与实践,2017(6):23-26.

[8]吴立元,赵扶扬,刘研召.CPI与PPI的趋势分化再研究——从大宗商品价格和劳动力市场分割的视角[J].中央财经大学学报,2020(9):70-80.

[9]谭小芬,邵涵.国际大宗商品价格波动对中国通货膨胀影响的实证研究[J].金融评论,2019(2):38-60.

[10]方星海:上半年发布套期保值公告的A股上市公司数量达556家 已超过去年全年水平[EB/OL].(2021-07-24)[2021-09-09].https://baijiahao.baidu.com/s?id=1706141555

406760828&wfr=spider&for=pc.

[11]我国已成为“一带一路”25个沿线国家最大贸易伙伴[EB/OL].(2019-12-07)[2021-09-13].https://baijiahao.baidu.com/s?id=1652216

394368428344&wfr=spider&for=pc.

The Causes, Effects and Countermeasures of the Excessive Rising of

China's Commodity Import Prices

WEI Hao LIU Pei-xin

Abstract: China is a major importer and consumer of bulk commodities. However, for a long time, China has lacked pricing power over the import prices of bulk commodities, and China's import bargaining power has been relatively low. Since the second quarter of 2020, the rapid rise of China's bulk commodity import prices has highlighted the urgency of increasing the China's influence over important bulk commodity prices. Some bulk commodities' high degree of foreign dependence, the low industrial concentration of importing companies, the lagging development of the bulk commodity futures market, and the low degree of RMB internationalization are the long-term reasons for China's lack of bargaining power over commodity import prices. The continued recovery on the demand side and the constrained recovery on the supply side of bulk commodities, continued easing of global liquidity, and blocked global marine transport are the short-term reasons for the current round of rapid increase in bulk commodity import prices. The excessively rapid increase in import prices of bulk commodities may lead to some adverse effects such as intensifying domestic macroeconomic fluctuations, pushing up domestic prices, going against financial stability, and increasing corporate operating pressures. Therefore, the government, industry associations and enterprises should actively respond together in both the long-term and the short-term.

Key words: bulk commodities; import prices; major importer; bargaining power