新形势下中国锂矿资源供应安全评价

2021-12-15 09:50屈金芝张艳松范晓蕾

中国矿业 2021年12期

屈金芝,张艳松,张 艳,范晓蕾

(1.中国人民大学商学院,北京 100872;2.中国地质大学(武汉)资源学院,湖北 武汉 430074;3.中国地质科学院矿产资源研究所,北京 100037)

0 引 言

当今世界,国际格局和竞争环境正发生复杂变化,新兴经济体国际地位和话语权不断增强,随着全球治理体系的深刻变革,传统安全观已不再适应新形势和新要求。中国正处于中华民族伟大复兴的关键时期,需要坚实的物质基础作为保障,为构建安全稳定的矿产资源供应体系,亟需识别并厘清矿产资源安全形势。

锂是一种银白色金属,具有质轻、活泼、硬度大、熔点高等优点,广泛应用于高能电池、有机合成、高端装备、清洁生产、生物医药等领域[1],对国民经济和国防军工建设具有重要的战略意义。锂已被欧盟、美国等国家和地区列为战略性矿产[2-3],中国在2016年也将锂列入战略性矿产目录。近年来,随着战略性新兴产业的发展,新能源设备、电动汽车和储能装备对锂需求快速提升,中国锂矿资源消费需求也迅速增长,2020年金属锂共消费5.2万t(除特殊注明外,单位均为锂金属量),较2010年增长502.2%,占全球总消费量的61.4%,已成为全球最大锂矿资源消费国。清洁能源替代化石能源是实现碳减排的重要手段,作为生产电池和清洁能源的重要原料,锂矿资源未来需求量将保持快速增长[4],预计2030年中国锂矿资源需求量50万t碳酸锂,较2020年增长1.6倍[5]。中国锂矿资源丰富,储量占全球的25.7%[6],但受资源品位低、赋存环境差、高镁卤水锂提取技术尚未完全突破等因素影响[5],导致资源开发难度大、产量小[7],中国锂矿资源对外依存度长期保持在70%以上,资源自给能力严重不足。国际锂矿资源生产较为集中,智利SQM公司、美国FMC公司和德国Chemetall公司占全球产能的70%[8],国际市场垄断势力较大,随着国际环境的转变和大国竞争的加剧,有必要全面审视中国锂矿资源供应安全。

关于中国锂资源安全的研究较少,李康等[9]、伍倩等[10]基于可持续发展理念,通过分析产业发展需求及锂资源矿业开发利用中的问题,提出了资源的开发和利用的具体建议;韩佳欢等[11]、周平等[12]、邢佳韵等[4]综合分析锂资源主要消费领域发展趋势,通过对全球锂资源供应和需求预测,判定锂资源供需形势,指出全球锂资源丰富,但供应压力随着需求大幅提升而逐步突显,并提出保障中国资源安全的举措;付小方等[13]、齐涛等[14]则从资源禀赋、资源分布、资源需求形势、消费结构等方面通过对比分析,发现锂资源是支撑中国战略性新兴产业发展的重要物质,且存在对外依存度高、资源高度垄断等情况,指出锂资源对国家安全具有重要意义,建议将其纳入国家战略层面;郑人瑞等[15]从供需现状、供需趋势、地缘政治、生产成本和公司集中度5个维度,利用历史对比和定量评价中国锂资源供应风险,并提出具体的应对建议;马哲等[7]从国内外两个方面对中国锂资源供应结构进行研究,提出中国锂资源类型、来源和结构中影响安全的主要问题,提出加强资源勘查、鼓励企业开发南美资源的建议;王秋舒等[16]对中国锂资源进口形势进行综合分析,指出中国锂资源供应能力较弱、国际市场话语权较弱。当前矿产资源安全性方面研究主要集中在能源、大宗矿产和战略性矿产,锂资源安全评价仅是对供需形势和开发利用等方面简单分析,面对复杂多变的国内外环境亟需建立有针对性的模型评价中国锂矿资源安全形势。

本文针对新形势下中国锂矿资源供应安全,构建“资源-市场-地缘-军事”评价指标体系,并根据中国有色金属协会、美国地质调查局(USGS)、世界银行(World Bank)等机构的统计数据,基于熵权法研究2010—2020年中国锂矿资源安全演化历程。为复杂国际形势下中国锂矿资源开发、产业发展和政策制定提供依据,对保障国内锂矿安全具有一定参考意义。

1 研究思路

1.1 指标体系

不同学者关于矿产资源安全内涵认识不一,如沈镭等[17]认为矿产资源安全是矿产资源供应安全,以保障国家资源安全供给和使用为依据进行评价;周娜等[18]分析了战略性矿产资源安全形势,认为矿产资源安全是在资源全球配置背景下满足国家技术创新和产业发展的一种状态,需要考虑资源生产、消费、流通、环保和国际贸易等环节;徐德义等[19]则指出除供应安全和经济安全外,还需要考虑矿产资源的生态安全。由此可见,矿产资源安全是一个动态发展过程,与所处发展环境密切相关。

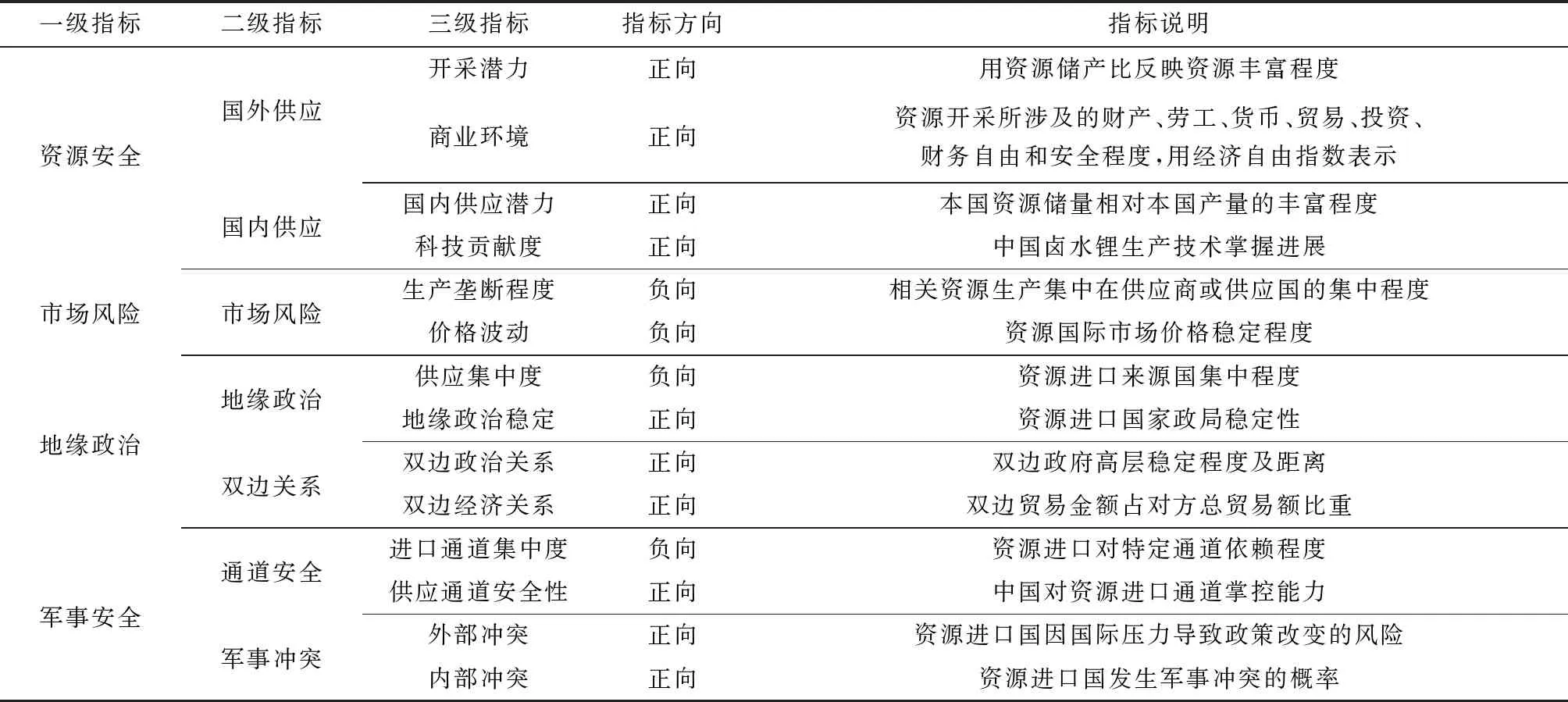

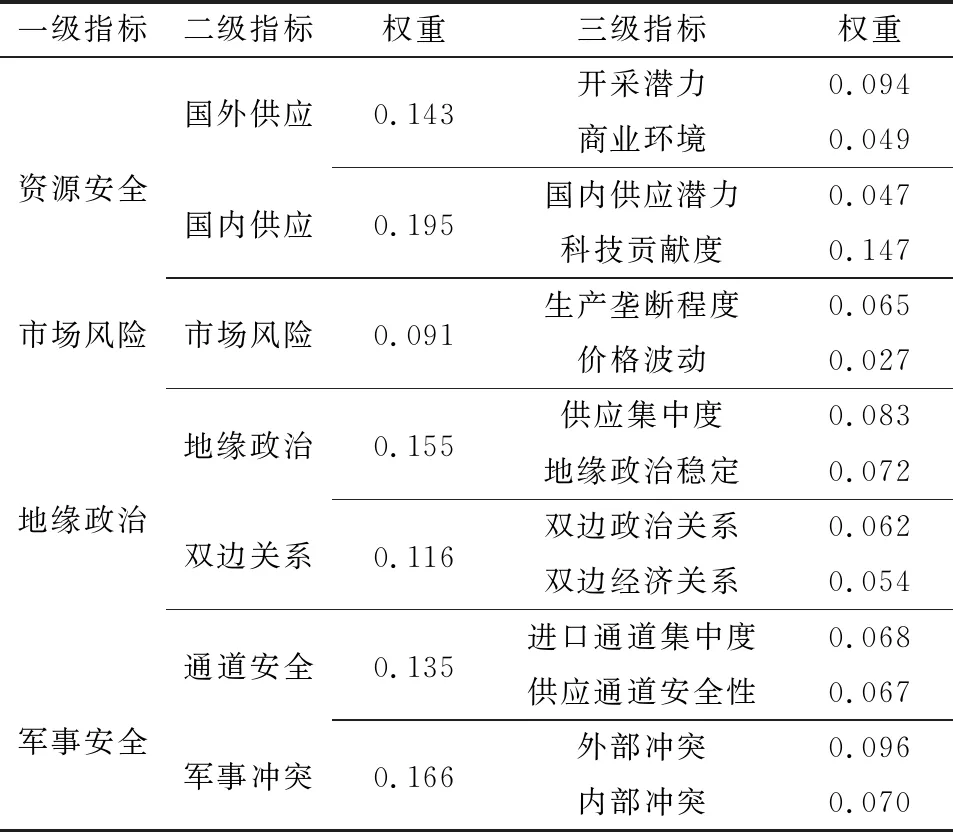

本文以锂矿产品为对象,以锂矿资源持续、稳定、安全、经济的获取为目标,在保证科学性、实用性、可持续性的基础上,构建中国锂矿资源供应安全评价指标体系。指标构建和选取的依据:一是考虑国内外环境演化,如地缘政治和军事安全;二是指标简洁突出,反映各类指标内涵特征,如考虑科技对国内资源贡献情况;三是数据连续且具有权威来源,如利用经济自由的指数、全球治理指数等。综上所述,本文选取资源安全、市场风险、地缘政治和军事安全作为一级指标,设置7个二级指标,14个三级指标(表1)。

表1 中国锂矿资源供应安全评价指标体系Table 1 Safety evaluation index system of lithium resources supply in China

1.2 数据来源

本文涉及到的数据来源,全球锂产量和储量数据来自美国地质调查局(USGS)[20];中国氧化锂、氢氧化锂、碳酸锂进口数据来自联合国商品贸易署[21];锂精矿、锂原矿进口量统计自中国国家统计局[21];全球锂贸易价格数据来自联合国商品贸易署(UN Comtrade),经济自由指数来自美国传统基金会(The Heritage Foundation)[23];全球治理指数来自世界银行(World Bank)[24];国家风险指数来自PRS集团国家整体风险指数(ICRG);本文部分数据下载自中国工程科技知识中心全球宏观统计数据库。

1.3 数据处理

本文指标选择涉及范围广、领域多,单位及权重不统一,为尽可能避免主观因素影响,采用熵权法进行数据处理。

1.3.1 确定目标序列

对各指标根据熵权法构建标准化矩阵,见式(1)~式(3)。

(1)

(2)

式中:i为评价指标(i=1,2,3,…,m);j为指标年份(j=1,2,3,…,n);Kij为评价指标体系初始值;max(Kij)为指标Kij的最大值;min(Kij)为指标Kij的最小值;xij为标准化后的值。经标准化得到矩阵B,见式(3)。

(3)

1.3.2 熵权法计算权重

首先,对矩阵B进行规范化,得矩阵fij,计算公式见式(4)。

(4)

其次,计算信息熵ei,计算公式见式(5)。

(5)

最后,计算指标权重wi,计算公式见式(6)

(6)

1.3.3 权重计算

根据熵权法,计算出各级别指标的权重,见表2。

1.3.4 评价结果

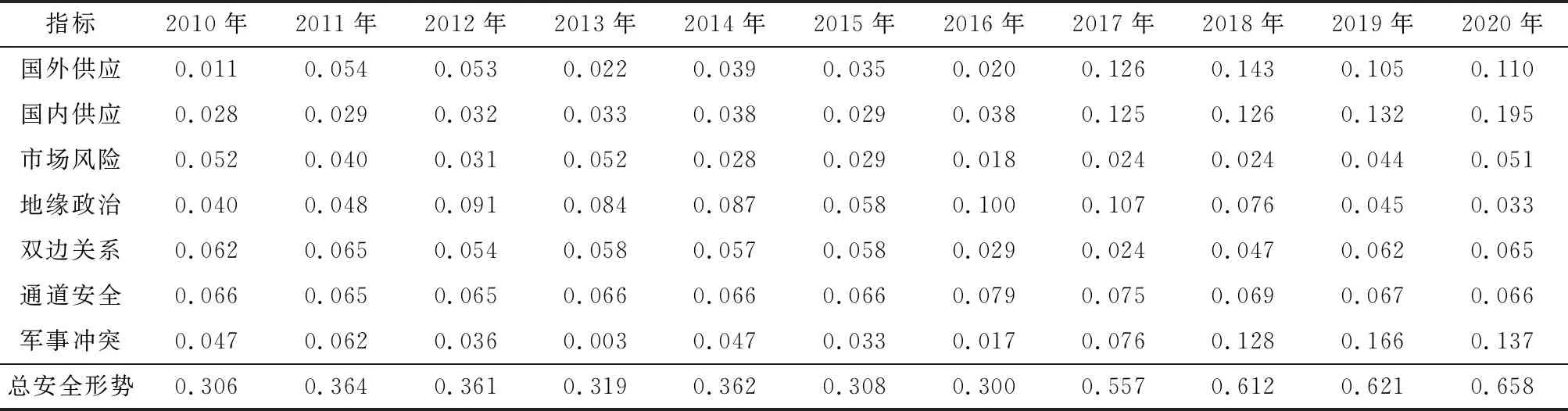

通过计算得到各级指标具体评价结果见表3。

1.3.5 安全状态划分

参照刘全文等[25]思路,本文评价结果划为五个安全等级,其中,0~0.2为极不安全、0.2~0.4为不安全、0.4~0.6为基本安全、0.6~0.8为较安全、0.8~1.0为极安全,具体见表4。

2 综合评价

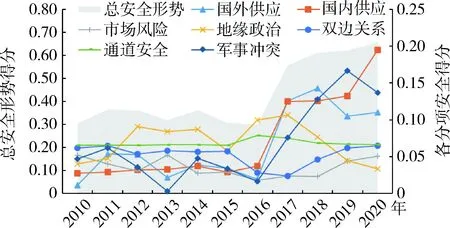

2020年中国锂矿资源安全指数为0.658,较2010年的0.306大幅上升,总体处于较安全状态,以2016年为节点呈现“平稳-上升”两个阶段(图1)。根据各级指标权重,科技贡献度、资源进口国外部压力、资源开采潜力和供应集中度权重分别为0.147、0.096、0.094和0.083,是影响中国锂矿资源供应安全主要因素。其中,科技贡献度对中国锂矿资源供应安全贡献最大,加快卤水高镁锂提取技术突破及推进产业化生产,极大提升中国了锂矿资源供应安全程度。根据评价结果,国外供应、国内供应、军事风险安全形势大幅上升,政治风险则有较大幅度下降,市场风险整体稳定,国外供应安全指数从2010年的0.011上升至2020年的0.110,地缘政治由2010年的0.040下降至2020年的0.033。2010年以来,中国锂矿资源供应安全内涵发生较大变化,最大制约因素由2010年的国外供应变为2020年的地缘政治。众多影响因素中,供应集中度高、双边政治关系不稳定、市场垄断势力较大等因素对中国锂矿资源安全起到负向作用。

表2 各级指标权重Table 2 Index weights of all levels

表3 中国锂矿资源供应安全评价结果Table 3 The evaluation results of China’s lithium resources supply security index

表4 中国锂矿资源安全指数与安全状态对应表Table 4 Correspondence between safety index andsafety status of lithium resources in China

图1 中国锂矿资源供应安全评价结果Fig.1 Lithium resources supply security evaluationresults in China

2.1 资源安全

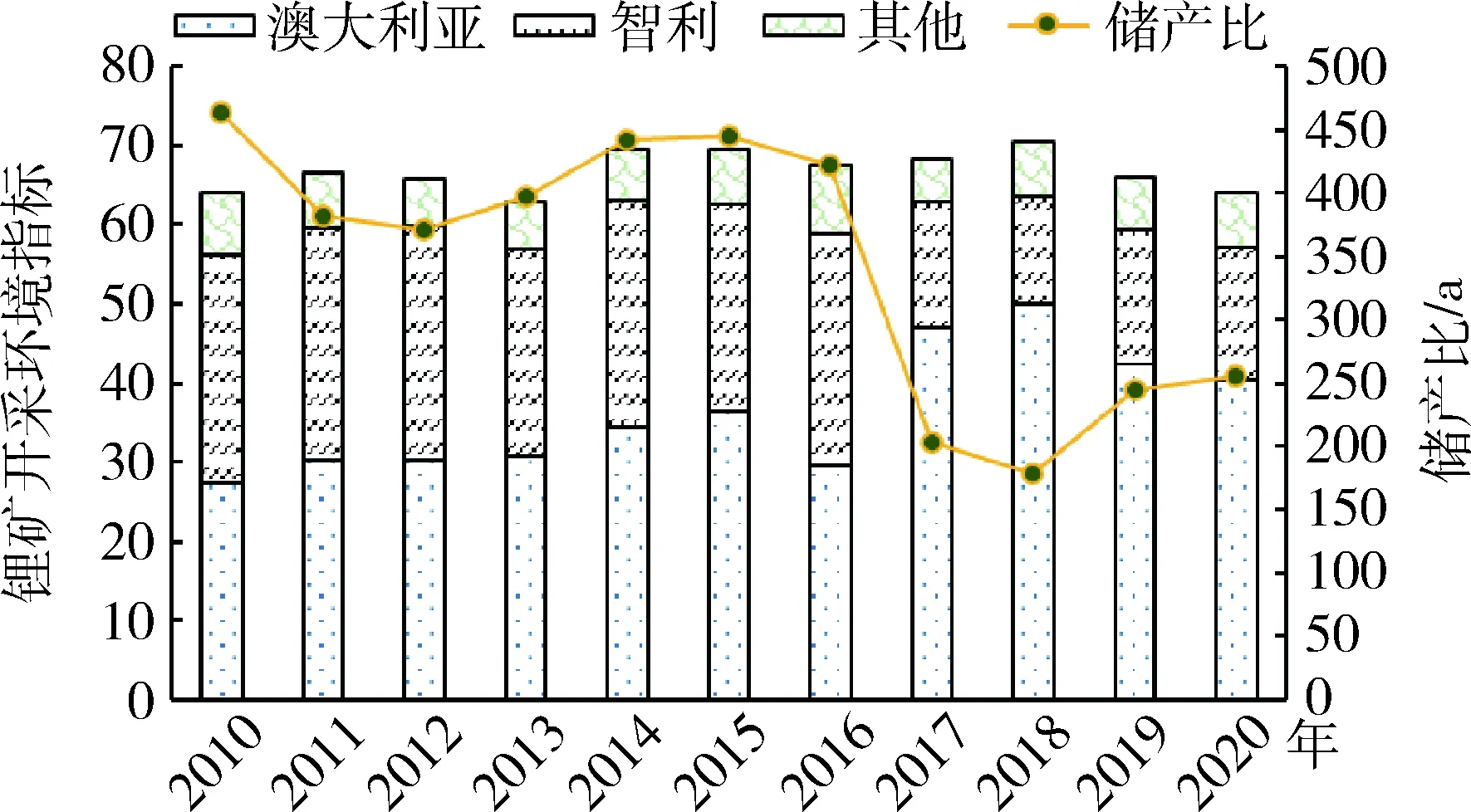

资源安全主要由资源国外供应和国内供应组成,其中,国外供应安全受开采潜力和商业开采环境影响。澳大利亚、智利、阿根廷是主要的锂矿资源生产国,近年来这些国家均重视改善投资环境,支持矿业开发,经济自由指数整体呈上升趋势;另外,2020年全球锂矿资源储量2 100万t,较2019年增长23.5%,资源储量年均增速由2010—2015年的1.5%增长至2015—2020年的8.4%,资源储量持续快速增长。国外供应形势大幅改善,安全指标由2010年的0.011上升至2020年的0.110。

国内供应安全主要受国内资源开采潜力和卤水锂开采技术影响。 中国锂矿资源整体较为丰富,2020年储量540万t,占全球25.7%;中国锂矿资源储量由2015年的320万t增长至2020年的540万t,年均增长11.0%,快于国际平均水平。据自然资源部《中国矿产资源报告2019》,中国锂矿中硬岩锂资源查明率仅25.5%,中国卤水锂资源查明率仅19%,资源储量增长潜力巨大;另外,经过多年的技术攻关,中国高镁卤水锂提取技术已经由试验向工业化生产转变,随着吸附法从老卤中提锂技术突破及应用,未来高镁卤水锂有望进入商业化阶段,国内锂矿产量将满足国内需求。综合国内资源储量和产业发展,国内资源供应潜力巨大,国内供应指数由0.028上升至0.195。

图2 锂矿资源开采环境指数和储产比Fig.2 Lithium resources mining environment index andreserve-production ratio

2.2 市场风险

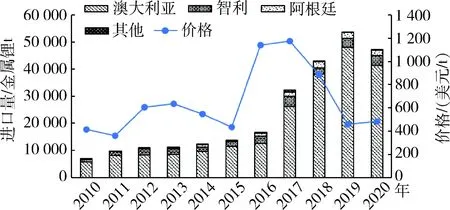

市场风险主要是资源全球垄断程度和价格波动幅度,其中资源垄断程度根据资源进口国集中情况反映。根据中国锂矿贸易情况统计数据,发现中国锂精矿、碳酸锂、氢氧化锂均存在进口,统计各类产品进口量,折算成金属锂即可知中国资源进口形势。整体来看,中国锂矿进口主要集中在澳大利亚、智利和阿根廷,三国占总进口量的97%以上,其中澳大利亚占75%以上。统计数据显示,历年金属锂价格波动较大,最低为2011年的362美元/t,最高为2017年的1 173美元/t,2020年为480美元/t,价格已大幅回落(图3)。中国锂矿资源市场风险指数从2010年的0.052略微下降至2020年的0.051,面临国际垄断的潜在风险。

图3 中国锂矿资源进口国和价格变动情况Fig.3 Lithium resources importing countries andprice changes in China

2.3 地缘政治

地缘政治受资源供应集中度和资源进口国与中国政治关系影响,中国锂矿资源主要进口自澳大利亚、智利、阿根廷,其中绝大多数锂矿资源进口自澳大利亚,所以澳大利亚的稳定性成为制约中国锂矿资源安全的重要因素。本文关于中国与资源进口国政治距离计算,借鉴李俊久[26]的研究,根据世界银行全球治理指数,利用式(7)根据WGI六个维度分别计算中国与资源进口国的距离。根据计算结果,中国锂矿资源地缘政治由2010年的0.040下降至2020年的0.033,安全形势下降较大,这与近年来中澳政治波动的事实一致。另外双边关系是中国与锂矿资源进口国经济关系,主要是资源进口国对中国依赖程度,统计数据显示双边关系由2010年的0.062上升至2020年0.065,整体稳定。

d3=∑k=1(ikt-ijkt)2/Vik

(7)

式中:ikt和ijkt分别为第t年中国与j国在第k个制度维度上的分值;Vik为所有国家第k个维度上分数方差。数据来自世界银行全球治理指数(WGI)。

2.4 军事安全

资源军事安全受进口通道安全及资源进口国面临军事冲突风险影响。中国锂矿资源进口国主要是澳大利亚、智利和阿根廷,运输方式全部为海运,借鉴李晶等[27]将中国海上通道划分为美西通道、美东通道、欧洲通道、澳洲通道和美非通道,并综合考虑自然风险、沿途国家、军事掌控等各种风险因素定量化给出安全值。中国从澳大利亚进口锂矿主要走澳洲通道,从智利和阿根廷进口锂矿走美非通道。 综合来看,中国锂矿资源进口通道安全程度保持稳定,安全指数从2010年的0.066上升至2017年的0.075,又下降至2020年的0.066。另外,根据PRS集团(Political Risk Services Group)国家整体风险指数(ICRG),澳大利亚、智利、阿根廷等国面临国内冲突和国际冲突的可能性较小,中国锂矿资源进口来源地面临军事冲突风险较低。

3 结 语

中国锂矿资源的资源安全指标由2010年的0.011上升至2020年0.110,资源安全程度大幅提高。据统计数据可知,全球锂矿储量持续快速增长,可满足全球256年开采;而国际锂矿资源开采大国重视矿业投资,开采投资环境较好。另外,中国锂矿储量增长较快,中国高镁卤水提取技术的突破大幅改善国内供应环境,为中国锂矿资源安全作出较大贡献。

市场风险指数从2010的0.052下降至2020年的0.051,是中国锂矿资源供应安全体系中较大不稳定因素;中国锂矿国际进口来源较为集中,加上国际垄断势力的存在,对中国锂矿资源国际市场安全供应形成制约。地缘政治指标从2010年0.040下降至2020年的0.033,安全形势大幅下降,是当前中国锂矿资源供应体系中最大制约因素,主要受中国与澳大利亚政治关系波动影响。

军事安全指标整体维持0.066,较为稳定,通过资源进口来源通道安全性评价,并对资源进口地区军事冲突或军事压力分析,可知中国锂矿资源进口地区军事冲突风险较低。

猜你喜欢

矿山安全信息(2022年21期)2022-11-26

吉林广播电视大学学报(2021年4期)2022-01-14

中国化肥信息(2021年5期)2021-07-28

今日农业(2021年3期)2021-03-19

矿产综合利用(2020年1期)2020-07-24

中国化肥信息(2020年12期)2020-07-22

作文成功之路·小学版(2020年5期)2020-06-11

西部资源(2020年2期)2020-02-04

自然资源情报(2018年4期)2018-12-28

小天使·一年级语数英综合(2018年11期)2018-11-23