基于债务排序的金融机构系统重要性研究

2021-12-15 03:12:56李守伟

东南大学学报(哲学社会科学版) 2021年6期

李守伟,王 虎

(1.东南大学 经济管理学院,江苏 南京 211189;2.东南大学 金融复杂性与风险管理研究中心,江苏 南京 211189)

一、引言

美国次贷危机导致的2007—2009年的全球性金融危机引发了金融机构、监管部门和学界等对系统性风险的重视与研究,同时也表明了“大而不能倒”问题的影响范围和程度较金融危机之前大大加深。在此背景下,国际上成立了金融稳定理事会,针对“大而不能倒”问题提出了“系统重要性金融机构”,其是指那些由于自身规模、复杂性、系统性关联等原因,一旦无序倒闭将会对更大范围的金融体系和实体经济运行造成显著破坏的金融机构[1]。识别与监管系统重要性金融机构已成为金融监管领域的重中之重,是防范系统性金融风险与维护经济金融稳定发展的前提与关键。而保持金融稳定,防范系统性金融风险,一直是党和国家经济工作的重中之重。因此,研究我国金融机构的系统重要性,对防范我国系统性金融风险具有重要的理论与现实意义。

自从系统重要性金融机构概念提出以来,国内外学者对其进行了较为丰富的研究。目前主要采用指标评估法、网络模型法和市场模型法等对金融机构或金融市场的系统重要性进行识别。而金融机构系统重要性的核心在于对其他机构的传染性的影响,而指标评估方法和市场模型方法对传染性的动态过程很难准确地刻画,网络模型方法可以计算传染过程,但是其只有在机构出现倒闭时才能计算传染,造成了对系统性风险的低估。金融机构间的债务关联是系统性风险传染的重要渠道之一。债务方的违约会通过债务关联对债权方造成损失,导致债权方无法偿还其债务,进而引起进一步的债务违约。风险通过金融机构间的债务关联在不同金融机构间传染,当初始冲击足够大时,可能引起整个金融系统的违约级联效应,风险传染对金融系统的影响取决于初始冲击的大小和金融机构间的债务关联特征。系统重要性金融机构与其他金融机构通常具有复杂的债务关联以及较大的债务规模,其违约往往会引起整个金融系统的违约级联效应,并对金融系统造成严重冲击和破坏。在2007—2009年的金融危机中,雷曼银行的倒闭通过债务关联对全球金融系统造成了巨大冲击这也表明了金融机构间的债务关联在识别系统重要性金融机构中具有重要作用。基于此,本文拟采用债务排序方法识别我国系统重要性金融机构,为防范我国系统性金融风险提供决策依据。

本文的主要贡献在于:第一,采用债务排序方法识别我国金融机构的系统重要性,与现有的系统重要性金融机构测度方法相比,债务排序方法可以在金融机构不违约的条件下从债务关联的角度对金融机构的系统重要性进行测度,弥补了现有的系统重要性金融机构测度方法的缺陷,并且能够更加准确地测度不同金融机构的风险水平。第二,基于我国实际数据揭示金融机构系统重要性程度与资产规模和关联性两个因素之间关系,发现金融机构系统重要性程度与其资产规模和关联性程度间均呈指数型函数关系,验证“大而不能倒”并不总是成立,应同时关注金融机构的规模和网络中心性特征,研究结果为系统重要性金融机构评估指标合理性提供了经验证据。第三,对不同年份我国金融机构的系统重要性的计算结果显示,不同金融机构的系统重要性存在时变特征,应建立系统重要性金融机构的动态监控机制。

二、文献综述

目前,国内外涌现了大量关于系统重要性金融机构的研究,提出了不同的识别方法,主要有指标评估法、网络模型法和市场模型法。

指标评估法,是基于对系统重要性金融机构核心特征的理解,通过选取若干评估指标界定系统重要性金融机构的范围。在巴塞尔委员会评估指标基础上,巴曙松和高江健结合中国银行业实际情况,从规模、关联性、可替代性、复杂性和国民信心5个方面,提出了中国系统重要性银行的评估方法[2]。Laeven等以市值超过10亿美元为评估标准,基于2006年金融机构的数据筛选出412家全球系统重要性金融机构[3]。

网络模型法。由于金融机构间网络结构与系统性风险密切相关[4],学者们基于网络模型开展了金融机构系统重要性识别研究。一是基于金融机构网络结构中重要性节点识别系统重要性金融机构,而网络重要节点通常可采用网络中心性指标刻画,如度中心性、中介中心性和特征向量中心性等。如Bech等则运用银行网络中心性对加拿大大额转移系统中银行系统重要性进行识别分析[5];欧阳红兵和刘晓东基于我国同业拆借市场数据,利用网络模型方法对我国金融机构系统重要性进行实证研究[6];陈学军和邓超构建了贴近现实的信用违约互换市场网络模型,借鉴特征向量中心度和Pagerank算法思想,构建了系统重要性金融机构识别的度量模型[7]。二是通过模拟分析金融机构倒闭后网络关联结构对其他金融机构的影响程度识别其系统重要性。如范小云等基于中国银行间市场2007—2009年数据,通过构建网络模型对中国系统重要性银行进行甄别研究,研究结果表明:银行间负债关联程度是决定银行诱发系统性危机难易程度和破产损失大小的重要因素[8]。Drehmann和Tarashev基于财务数据构建银行网络模型,分析20家全球性银行间风险传染,研究结果显示:银行间同业市场增加了金融机构的系统重要性程度[9]。

市场模型方法。该类方法是基于公开市场数据建模分析系统重要性金融机构,主要的方法包括条件在险价值法(CoVaR)和边际期望损失(MES)法等。该类方法被国内外学者广泛应用于系统重要性金融机构或金融市场识别[10-15]。如欧阳资生和莫廷程基于我国16家上市银行数据,采用广义CoVaR模型,借助分位数回归方法,通过研究上市银行对整个金融市场体系和上市商业银行对其他上市商业银行的风险溢出效应,进而识别出系统重要性银行[14]。方立兵等从系统性危机传染强度的视角,提出并采用“SA-ΓCoVaR”方法分别研究了在危机期和稳定期两种情景下“金砖五国”股票市场的系统重要性,研究结果显示:在危机期各国市场的系统重要性无显著差异,而在稳定期中国股市具有最高的系统重要性[13]。曾裕峰等基于多元分位数回归模型重新构建了CoVaR理论的框架,以中国A股市场为实证研究中心,研究了不同证券市场的系统重要性。实证结果表明:中国香港和美国股市对我国A股具有最高的系统重要性[16]。

系统重要性金融机构是宏观审慎监管的重要对象,上述不同的方法从不同角度对系统重要性金融机构的识别提供了依据。实际上系统重要性金融机构的核心在于对其他机构的传染性的影响,但指标评估方法和市场模型方法对传染性的动态过程很难准确地刻画,网络模型方法可以计算传染过程,但是只有在机构出现倒闭时才能计算传染,会造成对系统性风险的低估。此外,市场模型法主要基于证券市场数据。然而,我国上市金融机构数量不多,很难较为全面反映金融机构在金融行业的系统重要性。Battiston等提出了债务排序(DebtRank)模型,该模型可同时计算机构出现困境和倒闭两种情形下的传染性影响,有效解决了网络模型方法的缺陷[17],其主要被用于研究银行系统和银企借贷网络的系统性风险[18-20]。而目前鲜有基于该方法对我国金融机构系统重要性的分析,因此本文采用债务排序方法研究我国金融机构系统重要性相关问题。

三、研究方法

(一)金融机构同业拆借网络估测

同业拆借业务是指经中国人民银行批准,进入全国银行间同业拆借市场的金融机构之间通过全国统一的同业拆借网络进行的无担保资金融通行为。因此,本文中的不同类型金融机构间的无担保借贷均可用“同业拆借”表示。同业拆借市场有利于解决金融机构短期流动性风险,同时也为金融风险传染提供媒介。对于金融机构间同业拆借关系,可以利用网络模型进行刻画。将金融机构视为网络节点,金融机构之间的同业拆借关系视为节点间边。我们注意到同业拆借关系涉及债权者和债务者,而且不同金融机构间同业拆借规模具有差异,因此该网络是有向加权网络。该网络可以采用如下同业拆借矩阵A刻画:

(1)

若Aij>0,则说明金融机构i和金融机构j之间存在同业拆借关系,且金融机构i向金融机构j提供规模为Aij的同业拆借。若Aij=0,则表明金融机构i和金融机构j之间不存在同业拆借关系。

鉴于我国金融机构间双边敞口数据不可得,因此需要借助一定处理方法将同业拆借的总资产与总负债敞口数据转化为金融机构间双边敞口矩阵。为了使构建的双边敞口矩阵更加符合实际情况,本文未采用传统的最大熵方法[21],因为该方法存在缺陷:计算得到的同业拆借关系是完全市场结构,即任意两家机构间均存在双向的拆借关系,此显然与现实情况不相符。为了避免最大熵方法的局限并获得更为准确的同业拆借关系,本文采用适应度模型[22-23],根据节点的自身特征来确定任意两个节点间是否存在连接。适应度模型假定任意两家金融机构间是以一定概率存在同业拆借关系的,这个概率取决于两家金融机构各自的同业资产和同业负债规模,两家金融机构的同业资产和同业负债规模越大,金融机构间具有同业拆借关系的概率越大。同业拆借网络构建步骤可以分为两步:首先根据连接概率确定网络拓扑结构,然后对所构建的网络进行权重赋值。

假定任意两家金融机构具有同业拆借关系的概率为pij,pij的表达式如下:

(2)

(3)

基于上述得到的同业拆借网络的拓扑结构,需要对边进行权重赋值,根据“度修正重力模型”可得金融机构间同业拆借规模[25]:

(4)

(5)

(二)系统重要性识别方法

金融机构的系统重要性在于其出现问题(违约或破产等)时对整个金融系统的影响力。而金融机构间同业拆借关系为金融机构风险传染提供了渠道,本文聚焦于同业拆借渠道分析金融机构对整个系统的影响程度。在特征值中心与PageRank等反馈中心思路启发下,Battiston等提出了债务排序(DebtRank)模型[17]。该模型旨在量化分析财务困境的传染过程,对于金融机构同业拆借网络,债务排序模型可以量化一个网络节点在财务状况恶化后,通过节点间同业拆借关系对整个同业拆借系统造成的影响。如果该节点造成的影响越大,那么这个节点的系统重要性就越大。因此,债务排序模型可以作为节点系统重要性识别方法。

在同业拆借网络中,如果金融机构出现财务困境,其可能通过延迟还款甚至无法偿还贷款等对其债权金融机构产生影响。针对此,采用相对风险暴露刻画债务金融机构对其债权者的影响,具体如式(6)所示。

(6)

假设节点的财务困境在同业拆借网络中传染过程中,节点存在三种状态即稳健状态(U)、脆弱状态(D)和不活动状态(I),并用si(t)表示节点i在t阶段的状态。节点状态引入是为了避免无限循环传染,一旦节点的状态不存在D时,财务困境传染结束。利用hi(t)∈[0,1]表示节点i在t阶段的财务困境程度,为了量化节点v的债务排序水平,我们首先设定t= 0时的hi及si初始值:

(7)

(8)

从t=1开始,按照下面公式(9)和(10)的规则计算节点间的财务困境的传染过程。

(9)

(10)

公式(9)意味着t时刻节点i的财务困境的水平为其更新的财务困境水平与1之间的最小值,其中更新的财务困境水平是由前一时刻的自身困境水平和其所有处于困境状态的交易对象的影响决定的。由公式(10)可知,一旦节点处于D状态,在下一时刻其将被移到I状态。这意味着如果存在长度为2的循环,则此节点不能多次对其他节点产生影响,从而可避免无限次循环。

假设在T时刻,同业拆借网络中财务困境传染过程停止,进而可以根据网络中节点的hi(T)结果的加权平均,定义节点v的债务排序结果Dv,具体如公式(11)所示。

(11)

其中,αi表示同业拆借网络中节点i的总资产。显然,上式刻画的是网络节点v在整个同业拆借系统中的债务排序水平。

四、实证结果分析

本文实证研究对象为2015—2017年我国金融机构的同业拆借数据,数据来源于国泰安CSMAR数据库中的金融机构资产负债表。通过对资产负债表中项目的计算得到每家金融机构的同业资产和同业负债。其中,同业资产包括存放同业和其他金融机构款项、拆出资金买入返售金融资产;同业负债包括同业和其他金融机构存放款项、拆入资金、卖出回购金融资产款项。根据资产规模数据可获得性的筛选,2015年样本为218家金融机构,包括209家银行、5家证券公司、3家保险公司和1家多元金融公司;2016年和2017年样本均为229家金融机构,包括209家银行、7家证券公司、3家保险公司和10家多元金融公司。

(一)债务排序基本分析

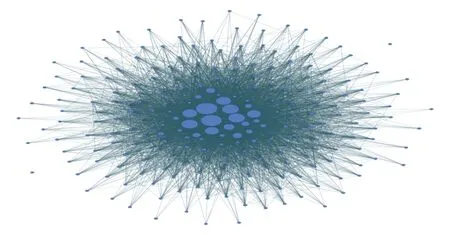

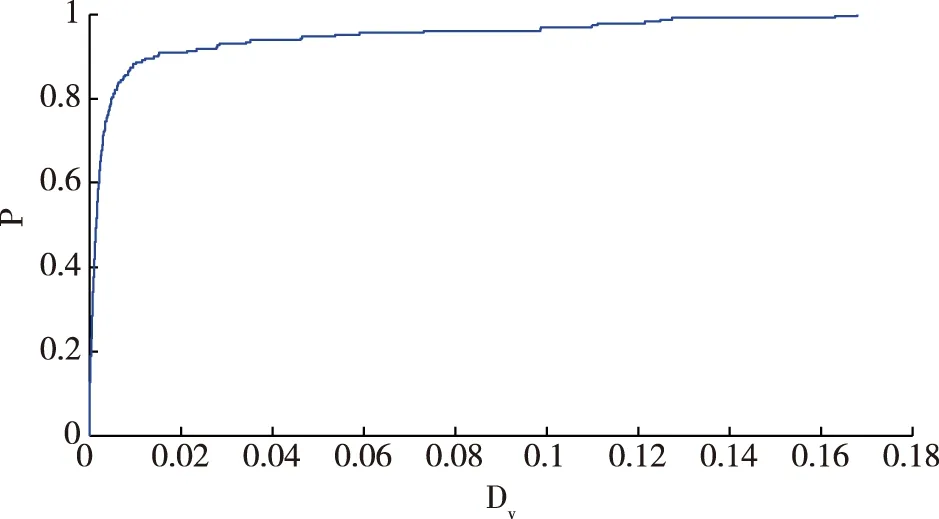

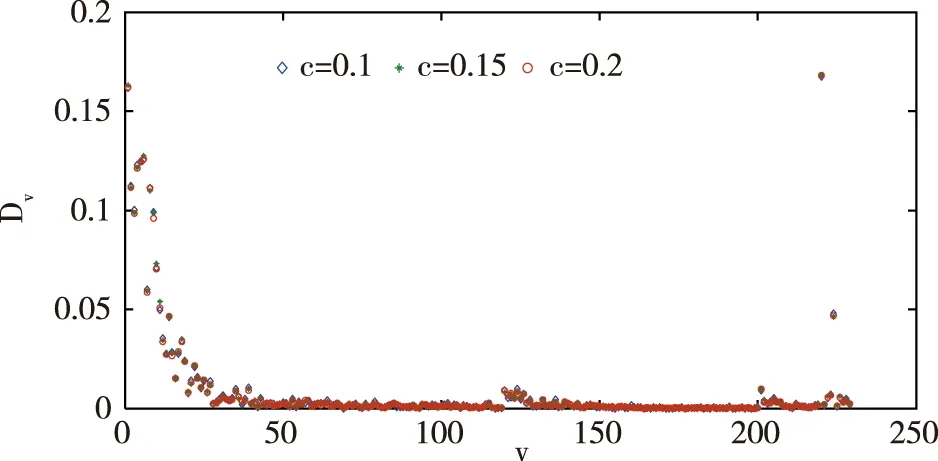

基于本文选取的样本数据,采用上述研究方法,可以得到金融机构的同业拆借网络以及每家金融机构的债务排序水平。图1是2017年229家金融机构同业拆借网络结构,其中节点圆圈的大小代表的是其债务排序水平。从图1可以看出,229家金融机构中大部分的债务排序水平较小,只有少数的金融机构具有较大的债务排序水平。这也体现了在金融机构对整个系统的影响具有差异性,只有少数金融机构对系统会产生重大影响。图2是金融机构债务排序水平累积概率分布,可见大部分金融机构债务排序水平小于0.02,而债务排序水平最大值为0.168,最小值为0。本文仅呈现2017年的结果统计分析,对2015年和2016年的结果可进行同样分析,而且结果无显著差异。本文基于适应度模型构建金融机构同业拆借网络时,将网络的平均密度基准值设置为c=15%。网络平均值设置不同,会对同业拆借网络结构产生影响,进而改变金融机构债务排序水平。对此,图3显示了不同网络平均密度下金融机构债务排序水平。从图3可知,在网络平均密度一定范围内变化,对金融机构债务排序水平计算结果没有显著影响。因此,本文后面的分析均是在平均密度c=15%下的结果。

图1 2017年金融机构同业拆借网络结构

图2 2017年金融机构债务排序水平累积概率分布

图3 2017年不同平均网络密度下债务排序水平

(二)债务排序与资产规模

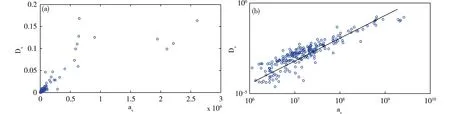

“大而不能倒”强调了规模大的金融机构具有较大的系统影响而不能倒闭,意味着规模是决定系统重要性的关键。此外,巴塞尔委员会2011年提出规模是评判全球系统重要性银行的指标之一,且其具有最高指标权重,同时规模还应作为国内系统重要性银行的评估首要指标[1]。由此可见在确定金融机构系统重要性时规模的重要性。因此,本节分析金融机构资产规模与债务排序之间的关系。图4揭示了2017年金融机构的资产规模与其债务排序结果之间的关系,其中资产规模单位为万元。图4中(a)和(b)分别是线性坐标系和双对数坐标系下的结果。

由图4(a)可以看出,资产规模大的金融机构的债务排序水平不一定就比资产规模小的金融机构的高,但债务排序水平较高的金融机构一般具有较大的资产规模。这意味着资产规模并不是构成系统重要性金融机构的充分条件。实际上,此结论与现实和一些实证研究发现是一致的。如近年来多家金融机构监管失败的教训表明,规模稍小的金融机构亦能引发一国乃至全球金融经济秩序的不稳定,这类金融机构也具有系统重要性[26];陆静和胡晓红基于中国上市银行数据对银行规模与系统重要性关系的研究认为,规模对银行系统重要性具有正的影响但这种作用不是绝对的[26];Aoyama等基于日本银行与企业的数据研究发现,资产规模大的银行总体上具有较高的债务排序水平,但此并不总是成立的[19]。上述关于资产规模与债务排序水平之间的关系的研究结果表明,并不是资产规模大的金融机构必定具有较高债务排序水平,原因在于金融机构债务排序水平体现的是其对系统的影响,而此主要取决于其影响渠道,即金融机构间实际同业拆借行为。

图4(a)揭示了金融机构债务排序水平与其资产规模间显然是非线性关系,而图4(b)便是两者在双对数坐标系关系。从图4(b)可以看出,在双对数坐标系下金融机构债务水平与其资产规模之间存在明显幂律特征。因此,金融机构债务排序水平与其资产规模间存在指数函数型关系。

图4 2017年金融机构的资产规模与其债务排序水平关系

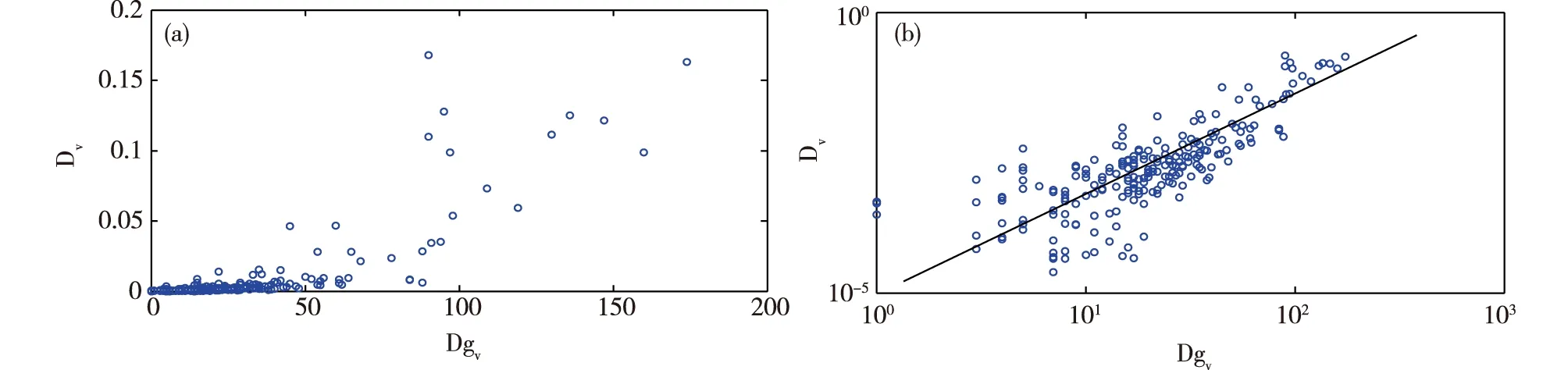

(三)债务排序与网络中心性

除了上述规模因素之外,关联性也是全球系统重要性金融机构评价因素。对于金融机构同业拆借网络,识别网络系统重要性节点的比较简单的方法是网络中心性测度,如网络节点度。下面我们就分析网络度中心性与债务排序水平之间关系。图5揭示了2017年同业拆借网络中金融机构的节点度与其债务排序水平之间关系,其中(a)和(b)分别是线性坐标系和双对数坐标系下的相应的结果。从图5(a)可知,节点度大的金融机构的债务排序水平不一定就比节点度小的金融机构的债务排序水平高,但节点度大的金融机构往往具有较高的债务排序水平。而且可以看出,金融机构的节点度与其债务排序水平之间存在着非线性关系。从图5(b)可以发现,与资产规模因素一样,金融机构债务排序水平与其节点度间存在指数函数型关系。

图5 2017年金融机构的节点度与其债务排序水平关系

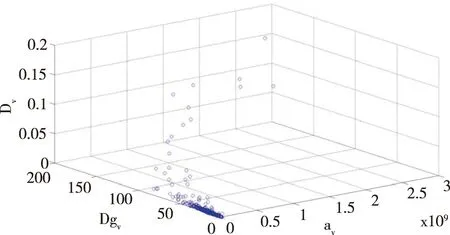

既然规模和关联性作为全球系统重要性金融机构评价的两大因素,而且本文上述分析也显示具有较高债务排序水平的金融机构往往具有较大的资产规模或较高的节点度。具有较高债务排序水平的金融机构是否往往同时具有这两种特征。图6揭示了2017年金融机构的资产规模、节点度与债务排序水平之间关系。具有较高债务排序水平的金融机构往往是那些具有较大资产规模和较高关联性的金融机构。因此,本文的研究也为全球系统重要性金融机构评价指标合理性提供经验证据。

图6 2017年金融机构的资产规模、节点度与债务排序水平关系

(四)系统重要性金融机构分析

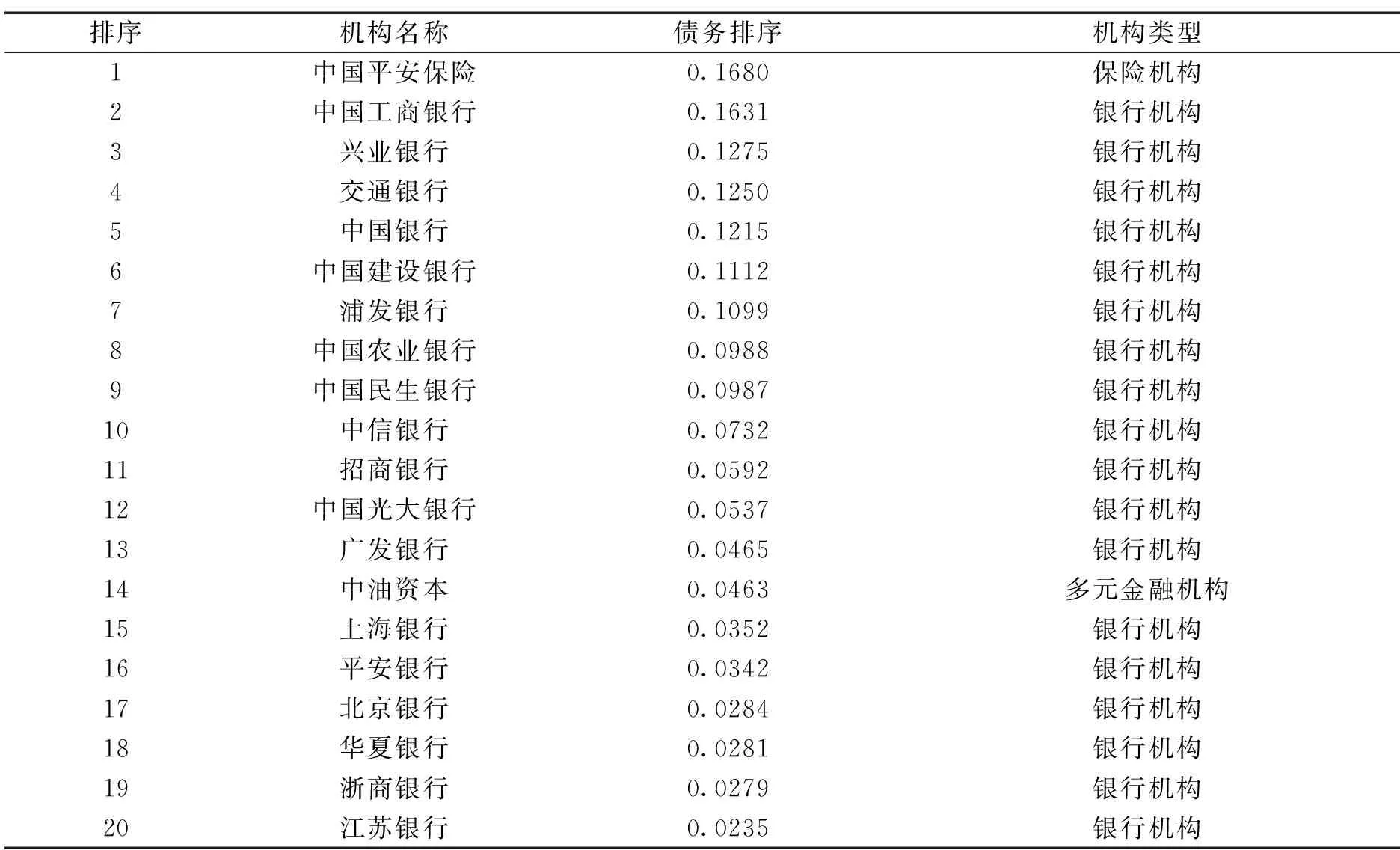

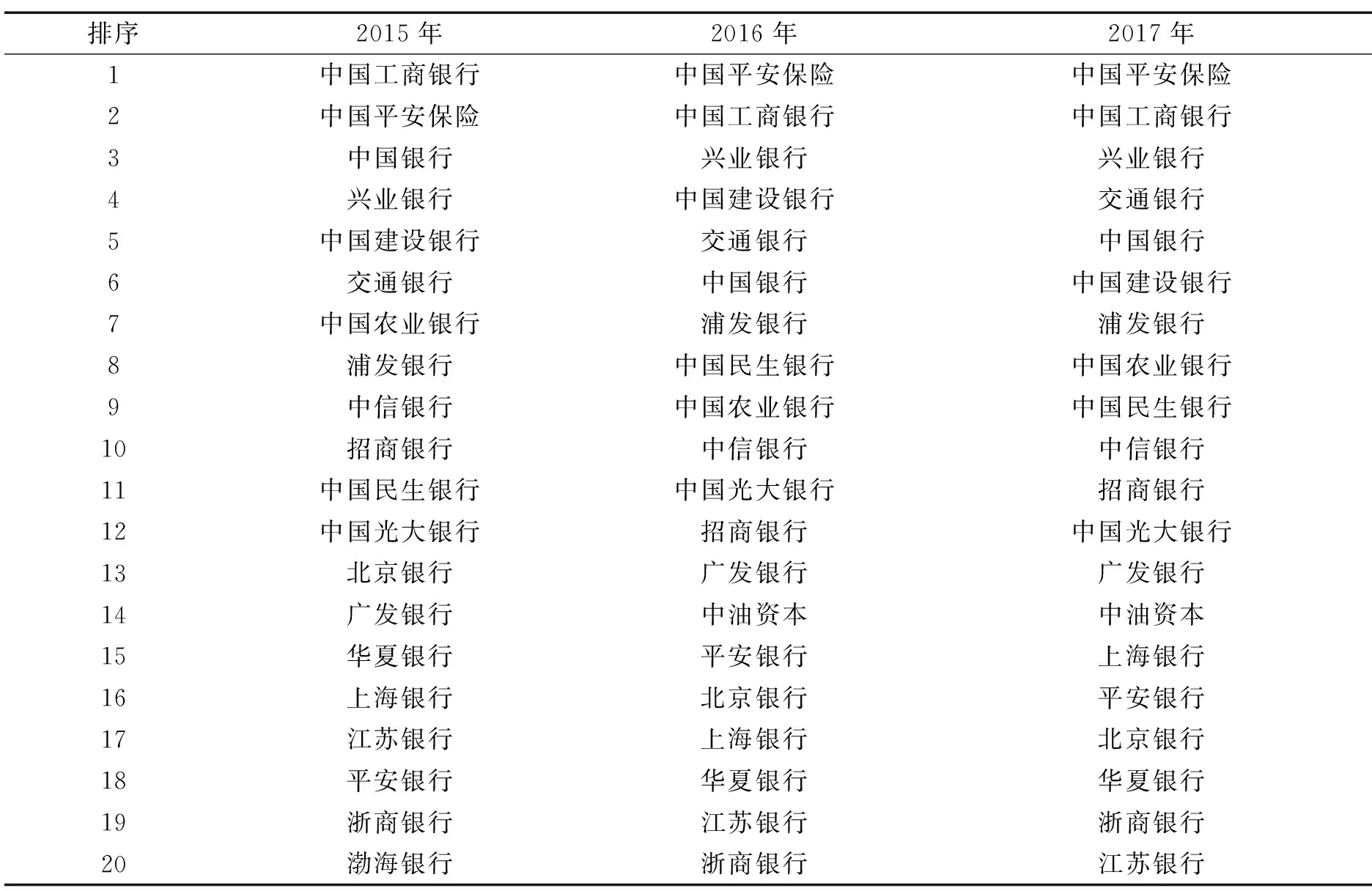

根据前面债务排序计算方法,可以得到金融机构的债务排序水平。债务排序水平越高的金融机构,其系统重要性就越强。表1显示了2017年排名前20家的系统重要性金融机构。由表1可见,排名前20家系统重要性金融机构中有18家是银行,1家是保险机构,1家是多元金融机构。而18家银行包含5家大型国有商业银行、10家股份制商业银行和3家城市商业银行。全球金融稳定委员会在2017年11月21日公布全球系统性重要银行榜单中包含了我国中国银行、中国建设银行、中国工商银行和中国农业银行;而金融稳定委员会多年评选的全球“大而不能倒”保险公司名单中就包含中国平安保险[1]。上述5家金融机构位列于本文计算的系统重要性金融机构前列,这也印证了本文研究方法与结果的有效性。

表1 2017年前20家系统性重要性金融机构

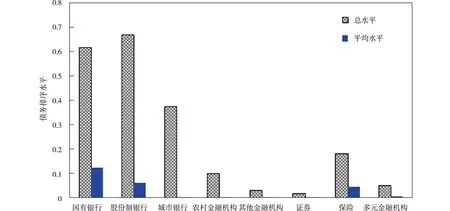

我们进一步分析各类型金融机构在整个金融行业的系统重要性,具体如图7所示。图7显示不同类型金融总的债务排序水平以及平均水平。总的系统重要性程度从大到小来看,依次为股份制银行、国有银行、城市银行、保险机构、农村金融机构、多元金融机构、其他金融机构和证券机构。考虑到各类型金融机构数目差异,从债务排序平均水平来看,我国最具有系统重要性金融机构类型为国有银行、股份制银行和保险机构。

图7 2017年不同类型金融机构的债务排序水平

表2是2015—2017年系统重要性金融机构的变化情况。通过该表可以发现,2015—2017年系统重要性排名前20家金融机构没有发生变化,但是绝大部分金融机构排名每年都会有所变动。如中国工商银行在2015年是排名第一的系统重要性金融机构,而在2016—2017年排名第二;对于中国平安保险,由2015年排名第二变为了2016—2017年排名第一。两家金融机构稳居系统重要性金融机构排名前两位,说明两者在我国金融行业的系统重要程度。金融机构系统重要性的相对排名每年发生变化,但整体是相对稳定的。根据债务排序计算模型中涉及的变量,相对排名发生变化的原因可能有以下几点:金融机构的总资产发生相对变化;金融机构的同业拆借总额发生变化;同业拆借网络结构发生变化,比如金融机构的相连节点改变。

表2 2015—2017年系统重要性金融机构变化

五、研究结论

本文基于我国2015—2017年金融机构同业拆借数据,采用一种新的方法债务排序模型,实证分析了我国系统重要性金融机构相关问题,得到如下主要研究结论。

(1)针对“大而不能倒”问题,本文研究发现:资产规模越大的金融机构的系统重要性就越大的结论并不是总是成立的。资产规模大的金融机构的债务排序水平不一定就比资产规模小的金融机构的高,但债务排序水平较高的金融机构一般具有较大的资产规模。因此,对金融机构而言“大而不能倒”是有一定依据的。因此,监管部门在识别系统重要性金融机构过程中,不能简单以金融机构的资产规模大小为依据。

(2)网络中心性测度指标是识别网络中重要节点的简单直接的方法,而本文研究发现:节点度大的金融机构的债务排序水平不一定就比节点度小的金融机构的债务排序水平高;但债务排序水平较高的金融机构一般具有较大的节点度,其在金融机构同业拆借网络中具有较高的关联性。因此,监管部门不能简单地采用网络中心性测度指标识别系统重要性金融机构。

(3)通过金融机构债务排序水平与其资产规模和节点度之间关系分析,本文发现金融机构系统重要性程度与债务规模和关联程度之间均存在指数函数型关系,系统重要性程度高的金融机构往往同时具有资产规模大和关联程度高的特点。因此,本文的研究为全球系统重要性金融机构评价指标合理性提供经验证据。

(4)针对我国系统重要性金融机构,本文研究发现:本文提出的系统性重要性金融机构识别方法,与全球金融稳定委员会公布全球系统性重要金融机构榜单具有一致性。总的系统重要性程度从大到小来看,我国金融机构系统重要性类型依次为股份制银行、国有银行、城市银行、保险机构、农村金融机构、多元金融机构、其他金融机构和证券机构;从债务排序平均水平来看,我国最具有系统重要性金融机构类型为国有银行、股份制银行和保险机构。金融机构系统重要性的相对排名每年发生变化,但整体是相对稳定的。可见,监管部门应建立系统重要性金融机构的动态监控机制。

猜你喜欢

华人时刊(2023年15期)2023-09-27 09:05:02

中学生数理化·七年级数学人教版(2022年11期)2022-02-14 07:14:12

科普童话·学霸日记(2020年1期)2020-05-08 16:45:11

中国外汇(2019年10期)2019-08-27 01:58:06

小天使·一年级语数英综合(2019年2期)2019-01-10 11:57:30

红土地(2018年7期)2018-09-26 03:07:26

儿童绘本(2018年5期)2018-04-12 16:45:32

商周刊(2017年26期)2017-04-25 08:13:06

中国卫生(2016年4期)2016-11-12 13:24:16

创业家(2015年6期)2015-02-27 07:53:35