信用贷移动消费应用在大学生群体中的使用意向研究

2021-12-14 14:06王语嫣

中国市场 2021年35期

关键词:金融创新

王语嫣

[摘 要]网络信贷作为一种金融创新业务,不仅与大学生喜欢探索新鲜事物的心理特质相适应,同时也满足了大学生们较大的潜在资金需求,从而对其消费意向产生影响。文章以贵州省491名大学生为研究对象,对其网络信贷消费意向展开了调查,分析当代大学生对于使用正规网络电商平台提供的信贷消费产品,诸如蚂蚁花呗、借呗和京东白条等,所持有的行为意向现状及其在人口学变量上的差异。

[关键词]金融创新;消费APP;网络信贷消费

[DOI]10.13939/j.cnki.zgsc.2021.35.122

1 引言

随着经济与信息技术的飞速发展,网络贷款逐渐步入人们的视野。同时信用贷消费移动应用的出现也使得各界意识到网络贷款已走进校园生活,与大学生群体联结颇深。在当代大学校园内,网络信贷产品已经成为主流的校园网络贷款形式出现在学生的生活里,比如大众所熟悉的蚂蚁花呗、借呗亦或京东白条等信贷消费产品,它们均是经由国家批准的、正规合法的网络信贷消费服务。

《2019—2020年信用消费APP用户调研报告》中指出,千禧一代偏爱信用贷消费移动应用,特别是“95后”的年轻人已经把信用消费、分期付款视为一种消费常态。网络信贷作为一种金融创新业务,不仅与大学生喜欢探索新鲜事物的心理特质相适应,同时也满足了大学生们较大的潜在资金需求,从而对其消费行为产生影响。然而国内学者对于大学生网络信贷消费的相关研究多集中于社会学理论探讨,鲜有实证研究对此领域进行探讨,更少有研究涉足该行为现象背后的心理意向。对于该意向在人群当中的倾向性与分布情况尚未可知,又或是大学生网络信贷消费意向呈现出不一样的人口学特点也有待发现。故而探讨大学生网络信贷消费意向,了解当代大学生群体对于使用正规网络电商平台提供的信贷消费产品,诸如蚂蚁花呗、借呗和京东白条等,所持有的行为意向现状,对于今后推动该领域实证研究的发展具有重要的意义。

有鉴于此,本研究拟采用符合心理测量学特征的问卷工具对贵州省大学生的网络信贷消费意向开展实证研究调查,以期了解其现状特点,丰富研究探索。

2 研究方法

2.1 调查对象的基本情况

本研究采用随机抽样方法选取贵州省大学城内各高校大学生进行问卷调查。共发放调查问卷550份,剔除无效问卷后,获得有效问卷491份(有效回收率为89.27%)。其中男生228人(46.40%),女生263人(53.60%);独生子女99人(20.20%),非独生子女392人(79.80%);城市户口106人(21.60%),农村户口385人(78.40%);有交往对象者181人(36.90%),无交往对象者310人(63.10%),平均年龄20.33岁,标准差为0.82。

2.2 研究工具

使用自编的大学生网络信贷消费意向问卷进行调查,共12个题目。问卷采用李克特 5点量表计分,从1代表“完全不符合”到5代表“完全符合”,总分越高,表明大学生网络信贷消费意向越强烈。在本研究中,该量表总的内部一致性α系数为0.93,问卷结构的模型拟合指标为χ2 /df=4.43,CFI=0.98,TLI=0.97,RMSEA=0.05,SRMR=0.03,表明该工具信效度良好。

3 研究结果

3.1 贵州省大学生网络信贷消费意向的总体水平

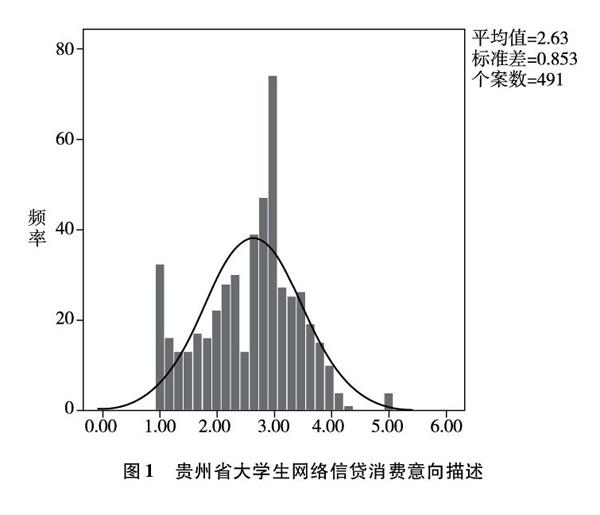

对数据进行描述统计分析,结果显示,贵州省大学生网络信贷消费意向的总平均得分为2.63,标准差为0.85,与理论均值3对比可知,贵州省大学生网络信贷消费意向处于中等水平,表明贵州省大学生对于使用正规网络电商平台提供的信贷消费产品,诸如蚂蚁花呗、借呗和京东白条等,所持有的行为意向处于中间状态,既不积极也不消极,详情见图1。

图1 贵州省大学生网络信贷消费意向描述

3.2 贵州省大学生网络信贷消费意向的人口学特点

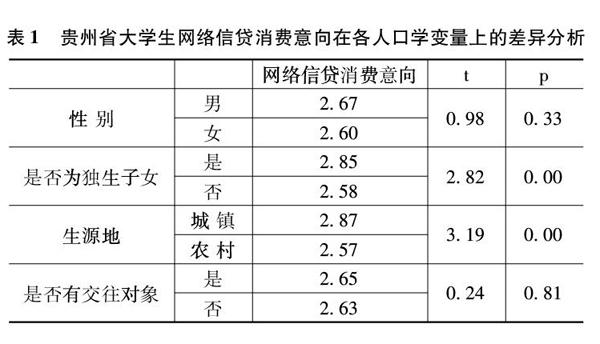

对贵州省大学生的网络信贷消费意向水平分别进行性别、是否为独生子女、生源地和是否有交往对象的独立样本T檢验。结果发现:贵州省大学生网络信贷消费意向在性别和是否有交往对象这两类人口学变量上差异不显著;在是否为独生子女类别上得分差异显著,具体表现为独生子女得分显著高于非独生子女得分(2.84>2.57,p<0.01);在生源地类别上得分差异显著,具体表现为城市户口得分显著高于农村户口大学生(2.86>2.57,p<0.01),详情见表1。

4 讨论

4.1 贵州省大学生网络信贷消费意向处于中等水平

研究发现,贵州省大学生网络信贷消费意向总均值为2.63,与理论均值3差异不显著,处于中等倾向水平。表明贵州省大学生对于使用正规网络电商平台提供的信贷消费产品,诸如蚂蚁花呗、借呗和京东白条等,所持有的意向水平既不积极也不消极。反映了该群体的金融素养较高,能够理性地认识到网络信贷消费是一把双刃剑,既有积极的一面,如便利性、应急性等,也有消极的一面,如自控力下降,对其过度依赖,从而出现盲目和过度消费等。

4.2 贵州省大学生网络信贷消费意向不存在性别与有无交往对象上的差异

数据显示,无论是男性大学生还是女性大学生,在总体网络信贷消费意向上趋于一致,这与以往有些学者的调查结果不同[1],这可能是因为本研究是针对网络信贷消费意向的总体水平进行调查,而在网络信贷消费的类别上可能出现不同进而表现出性别差异。同时,研究也显示无论是否有交往对象的贵州省大学生,其网络信贷消费意向也趋同一致,究其原因可能与在性别上差异不显著有关。

4.3 贵州省大学生网络信贷消费意向在是否为独生子女和生源地上存在差异

数据显示,身为独生子女的贵州省大学生网络信贷消费意向水平显著高于非独生子女大学生,这可能与父母宠爱的对象唯一,独生子女平日生活费开销更高有关。在生源地上,城镇户口的贵州省大学生网络信贷消费意向水平显著高于农村户口大学生,这与刘根学者发现的结果不一致,其认为在经济条件上,来自农村地区的大学生经济条件比来自城镇地区大学生要差,信贷欲望与需求较高。然而本研究认为恰恰相反,来自城镇地区的大学生由于在经济条件上较好,更爱追赶潮流与接受新事物。有研究表明追求时尚和流行的大学生更愿意接受超前消费[2-3],故而来自城镇地区的贵州省大学生其网络信贷消费意向水平更高。

5 建议与对策

5.1 加强大学生金融素质的培养,规范引导其网络信贷消费

随着国家信用经济的发展和进一步要求提升金融对促进消费领域的支持作用。网络信贷消费呈现出较传统金融发展而言更大的优势,尤其在面向学生群体时,只需通过实名认证、年满十八周岁等要求,便可满足该群体迫切的消费需求,体现了该消费形式便捷性特点,因此客户群体强大。网络信贷在满足消费需求、拉动我国经济增长的同时,也对消费者的消费观念产生影响,尤其是消费需求旺盛但又消费力不足的大学生群体。大学生群体的网络信贷消费无疑是国家经济增长的有力支持点,但同时也对其消费行为和消费心理等带来冲击。有研究显示,网络信贷会引发大学生过度不合理的消费从而带来心理压力和生活焦虑。为了更好地发挥网络信贷的积极作用,管控其负面影响,家庭、学校和社会应该共同加强大学生的金融素质培养,加深大学生对于消费观和财务规划的理解,引导该群体进行理性消费和力所能及的消费,从而帮助其进入社会后能够实现有效的自我财务管理[4]。

5.2 帮助大学生群体树立正确的消费观,促进其健康消费心理发展

随着大学生网络信贷消费的相关研究日益深入,大学生网贷消费心理也得到了学界与实务界越来越多的关注。有学者发现,大学生网络信贷消费心理与超前消费心理、攀比消费心理、追风消费心理、炫耀消费心理以及享乐消费心理有关[5]。如果不对其不良消费心理状态进行干预和矫正,将直接影响他们的学习生活和健康成长,如导致经济负担加重、因不良消费导致心理压力过大、养成不良的购物习惯等。针对以上存在的情况,各界应该帮助和引导学生梳理正确的网络信贷消费观念,学校可定期开展校内问卷调查或实质性访谈等。通过研究发现问题所在,并对此做出教改等措施,如开展相关教育讲座或选修课程来兑换学术积分等,以期调动学生的积极性来达到发现问题和解决问题的目的。同时,开展相应主题的校園趣味课外活动等,鼓励学生自动参与和体验主题活动,并给予相应奖品调动其积极性,以此来促进其积极健康的消费心理发展。

参考文献:

[1]刘根.大学生信贷消费影响因素实证研究[J].金融理论与实践,2018(5): 70-76.

[2]万昊,邓智平.消费主义视野下的大学生网络贷款现象分析[J].当代青年研究,2019(2):104-108.

[3]苏婵娟.校园网贷背景下大学生畸形消费心理剖析及教育引导[J].广西社会科学,2017(7): 218-220.

[4]许慧,鲁艳清.大学生财商教育的着力点——基于武汉市大学生理财现状的问卷调查[J].人民论坛,2020(26):118-119.

[5]王东静,张社争. 大学生网贷消费心理探析[J].榆林学院学报,2016, 26(4): 97-100.

[基金项目]“贵州师范大学高校学生‘预防套路贷、校园贷、新型网络诈骗”专项研究课题(课题编号:201910)。

猜你喜欢

现代经济信息(2016年27期)2016-12-16

中国经贸(2016年19期)2016-12-12

合作经济与科技(2016年24期)2016-12-07

时代金融(2016年29期)2016-12-05

中国市场(2016年40期)2016-11-28

时代金融(2016年27期)2016-11-25

商(2016年33期)2016-11-24

当代农村财经(2016年9期)2016-11-22

大经贸(2016年9期)2016-11-16

时代金融(2016年23期)2016-10-31