资产负债表分析初探

——以海尔智家为例

2021-12-14 06:40余英

魅力中国 2021年52期

余英

(江西财经职业学院,江西 九江 332000)

资产负债表,又称财务状况表,是反映企业在某一特定日期资产、负债及所有者权益的总量、构成及其相互关系的财务报表。通过资产负债表分析,有助于我们总括地分析和判断企业的财务状况。对资产负债表的分析可以采取由粗到细,由单项分析到综合分析,逐步递进,由浅入深,全面、综合地分析企业财务状况的全貌。具体来讲,可按三个步骤展开分析:首先进行资产负债表初步分析,总括了解资产、负债、所有者权益总量和结构,找到需要重点分析的项目;然后深入剖析重点报表项目,挖掘其变动原因及发展趋势;最后根据资产负债表报表项目之间的相互关系,计算财务比率,分析企业负债偿还能力和资产的营运能力。

青岛海尔创立于1984 年,从开始单一生产冰箱起步,拓展到家电、通讯、IT 数码产品、家居、物流、金融、房地产、生物制药等多个领域,成为全球领先的美好生活解决方案提供商。2019年6月18日,青岛海尔股份有限公司发布公告,青岛海尔正式变更为“海尔智家股份有限公司”(股票简称“海尔智家”,股票代码:600690)。2021 年BrandZTM 最具价值全球品牌榜在法国戛纳揭晓,腾讯、华为、海尔等18 个中国品牌入选百强。其中,海尔连续三年以全球唯一物联网生态品牌上榜,品牌价值较去年提升41%。

一、资产负债表初步分析

在了解了一家公司的背景资料后,围绕会计恒等式“资产=负债+所有者权益”了解资产、负债、所有者权益总额及结构变动情况,从中找出变化较大的项目作为重点分析项目。具体如下:

(一)海尔智家资产总量分析

海尔智家2020 年末资产总量较上年增加了160.05 亿元,增幅为8.54%,表明公司拥有的经济资源逐渐增多,生产规模逐渐加大。资产的增加是由于负债和所有者权益的增加带来的,主要是负债的增加。

(二)海尔智家资本结构分析

从资本结构来看,海尔智家的负债由年初的65.33%上升到66.52%,上升了1.19%,负债绝对比重维持较高水平,所有者权益占总资产比重较小,初步判断其资本结构为负债比重较高的资本结构。

(三)海尔智家资产结构与资本结构的对称性分析

海尔智家2020 年年末流动资产占总资产的比重为56.15%,流动负债占全部资金来源的比重为53.77%,公司流动资产的资金大部分来源于流动负债,其他则来源于长期资金。虽总体负债率偏高,但公司的资产结构与资金结构对称性搭配合理,属于稳健型资本结构。

(四)根据海尔智家资产负债表水平分析表和结构分析表,确定重点分析项目

以流动资产为例说明重点项目的确定:

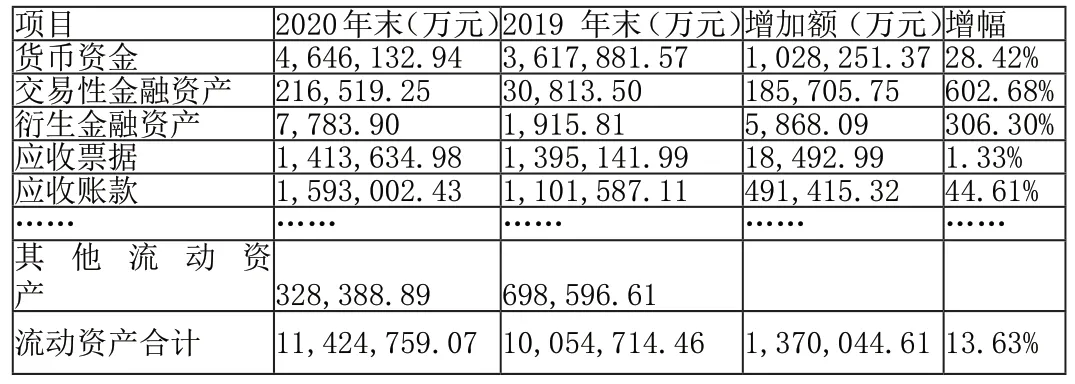

海尔智家流动资产结构分析表

海尔智家流动资产水平分析表

从结构分析表可以看出,货币资金、应收账款和其他流动资产的比重变化较大。从水平分析表可知,交易性金融资产和衍生金融资产增减幅度最大。因此,需要重点关注的项目是货币资金、交易性金融资产、衍生金融资产、应收账款和其他流动资产。运用结构分析和水平分析确定非流动资产、流动负债、非流动负债及所有者权益项目的重点分析项目。

二、资产负债表项目分析

通过资产负债表初步分析确定的重点分析项目,结合附注等信息资料进一步分析变动的原因及发展趋势,对企业的财务状况做出基本的判断。

通过资产项目分析可知,海尔智家资产的增加主要是由于货币资金、应收账款、长期股权投资及在建工程的增加所致。该公司货币资金持续较高,由2016年的企业货币资金持续较高,从2016 年的200 多亿上升到400 多亿,增长率100%。应收账款占总资产的比重提高,结合附注中的说明分析后得出公司1 年以内的应收账款占96.91%,属于正常的信用范围。另外海尔智家2020 公司年度内,所投资公司的业务范围大多与公司主业高度相关,增加的在建工程投入涉及国内外冰柜、热水器、洗衣机等家电项目,反映公司的对外对内投资是为其长远发展所做的战略投资。

通过负债及所有者权益项目分析可如,海尔智家资金的增加主要是由于应付票据、应付账款、合同负债及其他流动负债、资本公积及未分配利润增加所致,其中,流动负债的增加是主要原因。查看附注发现,应付票据、应付账款主要为未支付的材料款、设备款和劳务款,合同负债主要为预收的货款,这三项增加反映了公司对上下游的议价能力变强;其他流动负债增加主要是由于公司发行了55.35 亿元的短期融资券。资本公积增加主要是由于收购子公司少数股权及子公司非同比例增资,年度盈利则使得未分配利润增加。

三、资产负债表比率分析

对海尔智家资产负债表的比率分析,主要是分析其偿债能力,包括短期偿债能力和长期偿债能力。

(一)短期偿债能力分析

1.流动比率。考核企业短期偿债能力最基本、最通用的指标是流动比率,表明企业以流动

资产偿还流动负债的能力。

一般情况下,流动比率越大,企业的短期偿债能力越强,短期债权人利益的安全程度越高。

2.速动比率。速动比率是流动比率的一个重要辅助指标,衡量企业以流动资产中可,即用于偿还流动负债的能力。

其中,速动资产=流动资产-存货-预付账款

一般情况下,速动比率越大,企业的短期偿债能力越强。

3.现金比率。现金比率,衡量企业用现金类资产即刻直接支付流动负债的能力。

一般情况下,现金比率越大,企业的流动性越强,即刻偿债能力越强。

根据海尔智家报表数据,计算分析短期偿债能力指标,见下表所示。

从海尔智家近三年指标来看,公司流动比率与2019 年相比略有下降,但是速动比率、现金比率有所提升,但都低于2018 年,从整体看呈下降趋势,公司短期偿债能力变弱。海尔智家短期偿债能力总体上有所增强。流动比率、速动比率及现金比率在同行业中较低,仅高于海信家电,但低于格力电器、长虹美菱和美的集团,短期偿债能力较弱。

(二)长期偿债能力分析

1.资产负债率。资产负债率也称负债率,可以表明企业清算时资产对债权人权益的保障程度,

反映企业偿付债务本金的能力。

一般情况下,资产负债率越低,企业的长期偿债能力越强。

2.利息保障倍数。利息保障倍数是指企业的息税前利润与所支付的利息费用之间的倍数关系。

利息保障倍数反映企业获取的利润承担借款利息的能力,考察企业的付息能力。

利息保障倍数越高,付息能力就越强,债务偿还就越有保障。从长期来看,利息保障倍数至少应大于1。

根据海尔智家报表数据,计算分析其长期偿债能力指标,见下表所示。

从近三年的数据来看,海尔智家的资产负债率变动不大。与竞争对手相比,资产负债率较高,并高于行业均值,负债比率较高,债权人承担了较大的风险。但是,海尔智家的利息保障倍数呈波动趋势,虽与前两年相比有所下降,但远远高于行业均值,付息能力较强。

综上所述,海尔智家资产质量总体保持稳健,负债比率偏高,未来应提高资产利用效率,控制或降低负债比率,提高企业偿债能力。

猜你喜欢

机电信息(2021年10期)2021-09-10

商周刊(2021年1期)2021-06-28

瞭望东方周刊(2021年5期)2021-03-24

商周刊(2020年19期)2020-11-02

现代营销·信息版(2018年11期)2018-12-24

商场现代化(2018年18期)2018-12-21

中国市场(2018年15期)2018-06-14

商(2016年30期)2016-11-09