大数据背景下我国税收风险管理研究

2021-12-14 10:01练晓月

北京印刷学院学报 2021年11期

练晓月

(江苏旅游职业学院,扬州 225000)

国家税务总局在2016年印发了《关于进一步加强税收风险管理工作的通知》,又在2017年出台了《关于转变税收征管方式提高税收征管效能的指导意见》。以上的文件都提出了税务部门要强化税收风险管理,优化税务工作的开展。在大数据的背景下,税务部门的税收风险管理工作必须适应这一背景,否则税务部门将难以控制税收风险[1]。

一、大数据背景下我国税收风险管理的现状

在传统的税收环境中。我国税务部门会依税务部门的要求开展税收管理工作。工作人员通常在工作实践中发现问题、分析问题、解决问题,然后逐渐完善税收管理工作。然而到了大数据的时代,工作人员面临着一种全新的环境:(1)风险控制的问题,税务部门每天都要面对大量的税务工作,应用以往的工作方法,被动地去发现税务工作中存在的风险问题,也许会让工作存在着很多问题。在大数据的时代,计算机成为开展工作的重要工具。计算机可以采集数据,自动完成一些税收风险管理的工作。在大数据的时代,税务部门需要抛开过去被动开展工作的心态,而应建立一套能够让计算机主动开展工作的机制。(2)风险识别的问题,在大数据的时代,每天税务部门都要面对大量与税务有关的数据,应用人工挖掘数据的方法,不仅会耗费大量时间,还会耗费大量人力资源,从而让管理的成本增加。在大数据的时代,计算机将替代人工作业,计算机将自动分析数据,给出分析的结果。此时,税务部门需要让计算机高效、批量化地完成计算,开展工作。(3)数据质量的问题,大数据的时代,数据分析是建立在数据采集的基础上,如果数据的质量难以得到控制,数据的分析就会存在偏差,过去,人们了解税务部门的工作受到一些限制,不会对税收风险管理提出太高的要求,而在科学技术高度发展的大数据背景中,人们要求税务部门应用新的手段开展工作,做好质量的控制,于是税务部门需要面临数据质量控制的问题。从大数据背景下我国税收风险管理的现状可以看到,当前,科学技术的发展为税务部门提供了先进的税收风险管理的技术支持,但是,当前税务部门却没有有效利用这些技术来优化税收风险管理的工作,导致税收风险管理没有满足时代发展的需求[2]。

二、大数据背景下我国税收风险管理的问题

(一)组织体系与大数据时代不适应

过去,我国的税务部门根据职能来划分,然后每个职能部能围绕自己的职责来展开税收管理工作。这便造成数据孤岛的问题。比如负责增值税发票信息的防伪税控系统、负责业务征收的金税系统等都有一套相关的数据。有一些数据虽然并非由税务部门提供,但是税务部门需要通过了解这些信息来分析税务问题。过去,这些部门依据自己的职能建立数据库,他们的数据的采集、质量的控制标准不一。过去,人们应用人工处理数据的方法,会在工作的过程中发现数据缺失问题、质量问题。但是,在大数据的背景下,计算机将替代人工作业,计算机不能够自动识别数据缺失、数据质量的问题。在大数据背景下,税收风险管理系统必须全面地采集数据,如果发现数据缺失,则难以完成后续处理的工作。完善组织体系,统立一个能够数据共享的数据库有十分重要的意义。数据库共享的数量与税务职能部门提供的数据有密切的关系。当某个税务职能部门提供的数据存在质量问题,在通过大数据计算反映出来以后,可以以数据质量为标准,让数据提供的职能部门承担相应的责任。

(二)评估方法与大数据时代不匹配

过去,人们主要应用人工评估涉税数据的方法来开展税收风险的管理工作。这带来很多的问题,一方面,应用人工评估的方法,评估的效率极为低下。随着社会向前发展,人们对税收风险评估的效率提出了要求,人工评估的方法越来越不能满足社会发展的要求。另一方面,人工评估的方法存在评估质量差异大的问题。比如有一些工作人员的工作经验不足,他们往往不能够依照经验来评估涉税的问题;有一些工作人员出于种种原因,可能会帮助一些企业隐瞒问题,导致这些企业偷税漏税。如果要克服这些问题,就必须建立一套税收风险管理模型,让计算机批量化地完成税收风险计算,并且给出税收风险评估的结果。应用这样的方法,可以发挥两种工作优势:一方面,计算机能够发挥高效计算的优势,只要给予计算机一套计算模型,计算机就能高效完成计算,并且能给出计算的结果。另一方面,计算机的计算是基于量化数据得到的结果,税务部门可以通过计算的结果,找出相关的问题,了解哪些数据可能存在问题,这些存在问题的数据,将成为税务部门开展后续工作的基础[3]。

(三)评估质量与大数据时代不相符

过去,税务人员受到时间和经费的限制,在完成纳税评估时,或者只能够评估少量的样本,或者只能够对少部分的数据进行评估。比如基层每年只能抽取几十户企业当作样本来进行分析评估,税务部门评估的准确率低,案头分析不到位。在大数据背景下,有些工作人员还没有建立一套科学的评估方法。工作人员需要了解两个问题:评估的对象是什么,工作人员需要结合风险评估的结果来搜索评估的对象;评估的重点是什么,工作人员需要找到评估的重点,才能够“有的放矢”。过去税务部门没有开展大数据背景下风险评估管理工作的经验,因此他们的风险评估的质量不高。在大数据的时代,税务部门必须提高税收风险评估的质量,使评估质量能够满足时代发展的要求[4]。

三、大数据背景下我国税收风险管理的对策

为了说明在大数据的背景下,我国税收风险管理的对策,现应用A市的某房地产开发有限公司的税收管理来进行分析。某房地产开发有限公司成立于2010年,注册资金为10000000元。现说明对该公司的税收风险控制管理。

(一)利用大数据采集涉税数据

应用现代化的信息技术,建立跨部门的共享数据库,令计算机数据系统能够自动地、批量化地采集数据。这是利用大数据开展税收风险控制管理的基础。在建立数据库时,相关部门要制订数据指标、数据质量标准等。税务部门需按照大数据采集来建立数据库,数据来源为纳税人生产经营信息,税务机关掌握的申报数据、定期报送报表信息,第三方数据信息,它包含住建、国土、规划、财政、国税、银行等部门提供的数据信息。

(二)利用大数据建立风险识别模型

1.对涉税数据进行风险评估

应用PEST的方法分析宏观环境对公司经营、财务报表可能带来的影响,判断可能存在的风险点,建立风险模型,使用线性回归统计的方法验证风险模型的有效性,并计算出预警值。

应用这套方法分析宏观环境对某房地产公司涉税数据进行分析。自2017年,该区域第三产业房地产业已经完成投资685亿元以上,它比去年同期增长13.5%;第二产业投资327亿元以上,比去年同期下降0.5%。在这样的环境下,可知房地产公司需要在2018年完成上级税务部门和当地政府下达的年度税收任务。2016年左右,国家放松了商品房市场限购限贷的政策,国家的政策促进了房地产业的发展。2017年,又提出收紧房地产市场限购限贷的政策,并且提出了商品房交易价格备案的制度。这一系列的制度推出,意味着大量房地产公司将面临经营风险的问题,大量的房地产公司需要紧缩资金,才能面对经营风险难关。

结合以上大环境来分析大数据信息,应用线性回归的分析方法,发现收入、成本、利润、费用、资产与税收指标呈现出正相关性,而与涉税风险有关的指标为营业税计税依据与收入预收配比、发票开具金额与应纳销售不动产营业税营业收入的差异率这两项指标,这两项指标可以成为房地产公司涉税风险预警值指标[5]。

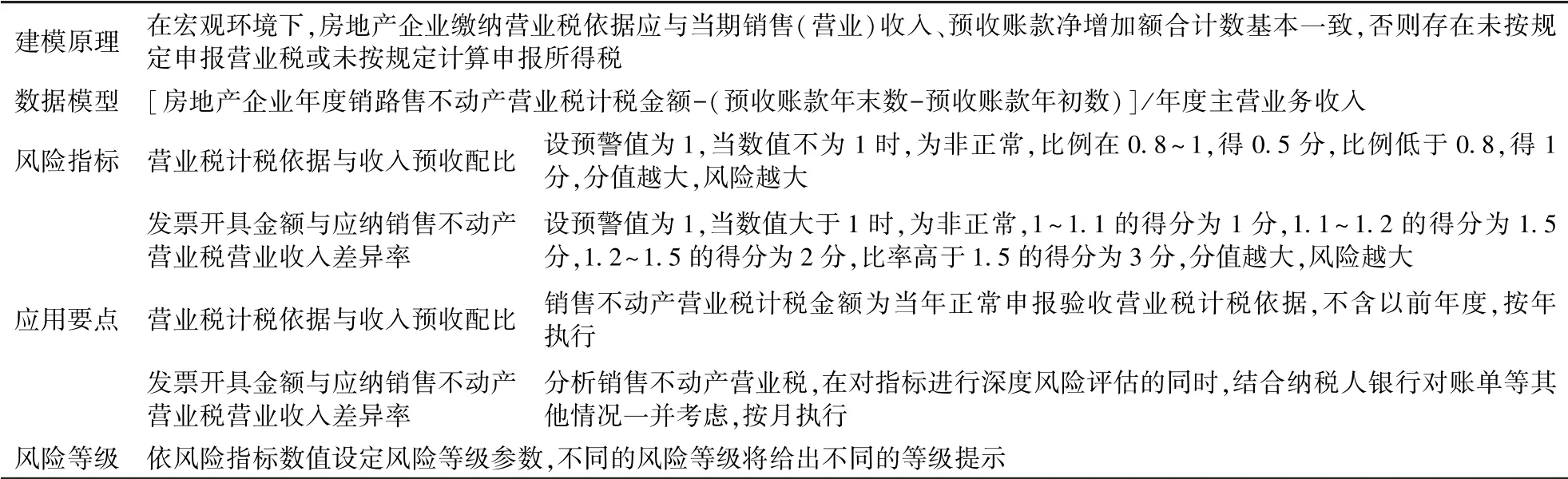

2.建立涉税内险识别的模型

房地产业模型指标体系建立的过程,见表1。计算机可以依据该模型自动处理采集的数据,然后批量化给出风险识别的结果。

表1 房地产业模型指标体系建立

3.风险评估结果的反馈处理

得出风险评估结果以后,需应用人工的方式,对风险评估进行详细审核。然后依风险等级不同对涉税存在漏洞的问题进行详细的处理。对于低风险纳税人,可以要求纳税人自查,税务部门将给出短信提醒,风险提示函;对于中风险纳税人,可以要求税源部门进行评估,详细审核相应的数据,发现房地产公司未开具发票的金额、未按规定结转开发成本等。

该次通过计算,发现该房地产公司的毛率仅为9%,远低于该区域的同行平均水平23%,并且利润率仅为4%,远低于同行业的均值6.7%,结合评估的结果分析,该公司存在虚列成本或成本转移的问题,影响了土地增值税的清算。于是应当分析成本的列支,对与之相关的账面数据进行清查。通过评估,该房地产公司为高风险等级纳税人,必须交由稽查局税务部门详细地稽查每一项税涉数据。

四、结语

在大数据的背景下,我国的税收风险管理存在着很多问题,这些问题可以呈现在税收风险管理的基础工作没有展开,评估的方法没有发挥大数据计算的优势,评价的质量没有被有效地控制这三个方面。税务部门要结合大数据的背景,优化组织管理,为税收风险管理打好基础;建立批量化开展税收风险管理的模式,提高管理的效率;结合智能化的分析,来高效开展税收风险管理,这是大数据背景下税收风险管理未来发展的方向。

猜你喜欢

中国药学药品知识仓库(2022年1期)2022-03-23

中国注册会计师(2021年9期)2021-10-14

中国核电(2021年3期)2021-08-13

中国外汇(2019年11期)2019-08-27

智富时代(2017年10期)2017-11-22

智富时代(2017年10期)2017-11-22

新少年(2016年4期)2016-11-19

新少年(2016年6期)2016-05-14

新少年(2016年5期)2016-05-14

现代企业(2015年6期)2015-02-28