基建基金如何布局

2021-12-08 01:00黄大智

理财·市场版 2021年11期

对于应对疫情冲击和经济下行,最简单、最有效的办法还是基建,尤其是“新基建”兼顾短期和长期,是实现跨周期调节的重要途径。

有专家表示,对于应对疫情冲击和经济下行,最简单、最有效的办法还是基建,尤其是“新基建”兼顾短期和长期,是实现跨周期调节的重要途径。

那么,基建后续行情会如何走?对普通投资者来说,又该如何从基金的角度去布局基建行业呢?

基建行业表现如何?

从长期的视角看,相比于市场宽基指数,基建行业有比较明显的超额收益。从2005年至今,基建指数涨幅超过8倍,同期的沪深300和中证全指涨幅仅有4倍左右。

不过如果将时间拉近,基建行业的表现是比较差的,远远跑输同期的大盘宽基指数。从近5年数据看,中证基建、沪深300、中证全指的涨幅分别为10%、50%、25%。如果从2019年年初算起,差距更加显著,中证基建、沪深300、中证全指的涨幅分别为39%、62%、72%。

与一般的行业不同,基础建设投资是一个和经济非常强相关的行业,在长期趋势中,基建增速与国民经济增长的正相关度高达0.87,在很多时候,基建也都是提振市场、刺激经济的常用手段。

而一般情况下,基建投资的强度决定了基建行业的市场表现,当市场预期基建投资加大力度时,往往就会出现一波基建的行情。

站在当前的经济形势下,基建的投资主要立足于以下几个方面。

市场对下半年基建投资加大力度的预期。这一点在7月30日政治局召开会议以后体现得极其明显,在经济复苏不及预期,以及政策强调“跨周期调节”后,市场普遍预期基建投资将在下半年加大力度,以此提振经济,也因此带来对基建行业基本面改善的预期。

除此之外,长期则需要把握基建需求的变化。分国内外看,在国内,交通基建在未来的一段时间内,主要是升级与补缺的建设,强度较小。但市政公用设施投资领域的需求和市场还存在广阔的空间,也将是未来基建投资的核心方向之一。

而在国外市场,RECP的签订有利于基建业务的出海,特别是以东盟十国为代表的东南亚地区,已经成为“基建出海”的首选地。

3个基建指数

目前,反映基建行业上市公司整体表现的指数主要有3个,分别是中证基建指数、中证基建工程指数及中证新型基础设施建设主题指数。

从3个指数的涵盖范围上看,“新基建”主要包含5G 基础设施、人工智能、大数据中心、工业互联网、特高压、城际高铁和轨道交通、新能源汽车充电桩等,與“老基建”的概念相差甚远。

而基建工程虽然以此指数为业绩基准的基金数量更多且规模更大,但基建工程中成分股还包含涉及建筑与房地产等相关的标的。相比之下,中证基建是选取归属于基础建设、专业工程、工程机械以及运输设备行业的上市公司股票作为成分股,更符合“基建”这一广泛的定义。

因此,本文以中证基建指数作为分析标的。

从中证基建的前十大重仓股来看,基本都是“中字头”企业,前十大重仓股的总权重近60%,前三大重仓股权重约25%,指数的集中度和龙头效应还是比较显著的。

市值风格方面,中证基建成分股主要为中小市值股票,100亿元以下的标的有38家。虽然数量多,但这些中小盘在指数中占比较小,对指数的涨跌也影响较小。

整体上来看,中证基建中的成分股多数是中小市值,但主要权重股还是集中在沪深300成分股中,指数风格比较偏向大盘价值。

在行业分布上,中证基建成分股基本覆盖了基础建设的整个产业链,其中工程机械、铁路设备、铁路建设、水利工程、路桥施工5个行业占比约为75%,占比最高的工程机械为23%,行业的集中度并不高,比较均匀地分布在各行业中。同时,在“铁公基”(铁路、公路、机场、水利等重大基础设施建设)中各方面的分布也比较均匀,能够很好地反映基建行业的市场表现。

基建行业的盈利与估值

不同于一般的消费、科技等领域的投资,基建是典型的政府投资驱动型,业务和政府投资密切相关,行业内大公司也基本都是“中字头”的国企央企,民营、外资类的企业则较少。

也正因为此,基建行业内的上市公司都保持比较稳定的盈利能力,少有大涨大跌的情况。行业平均ROE维持在10%上下,在申万三级104个子行业中,排名中等偏下,价值属性突出。

从市场对于未来的营收、净利润的预期来看,除了2021年因为2020年低基数的效应有较高的增长预期外,2022-2023年,市场普遍给予了10%左右的接近于自然增长的水平。

在估值方面,由于基建行业具有一定的周期性,行业本身又具有资本回报率低、资本回报周期长的特点,项目周期长、回款速度慢,因此简单的估值方式以PB为准,结合PE来进行衡量。而对于长期跟踪“中字头”基建的企业,则需要密切跟踪相关企业的订单情况,订单增速才能反映当前的情况。

基建行业的未来趋势和风险

基建行业投资的风险需要从国内和国外两个市场分别来看。立足于当前看,近期基建行情的崛起一方面是“7·30”政治局会议后市场对下半年财政发力基建投资的预期,另一方面则是市场风格轮动、高低切换的结果。

因此,在未来趋势的走向上,国内的风险短期主要集中在基建投资不及预期上,特别是在当前中央政府主导的项目增长空间有限、地方政府主导的项目审核趋严的情况下,年内基建投资增速回升是大概率事件,但很可能并不如市场预期,不确定性很大。

而对于海外市场,短期风险需要关注疫情的整体控制情况,一旦疫情控制不力,则会极大影响项目施工进度。长期来看,则与所在国的国际信用水平密切相关,以及业主方对于基建项目的偿付能力水平是否充足。这对于部分海外营收占比较高的成分股,影响会较大。

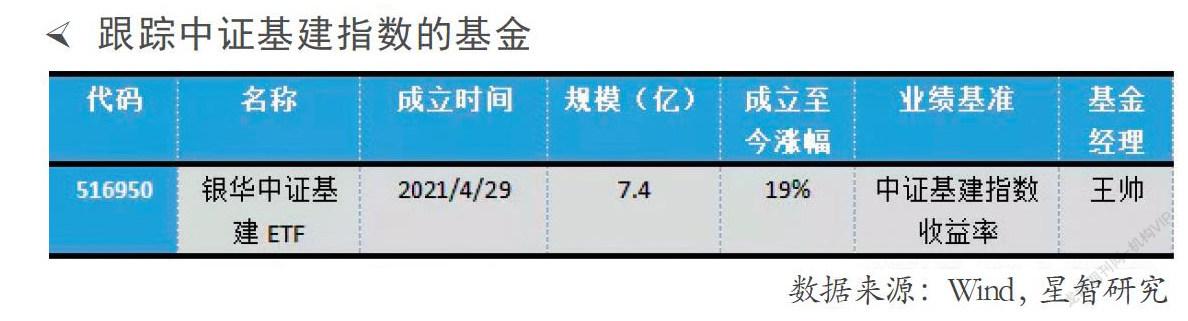

跟踪基建指数的基金怎么选

以中证基建、基建工程指数为业绩基准的基金共有11只。从指数的选择上来看,中证基建指数成分股主要集中在“铁公基”类项目上,与基建投资相关性更高。因此,对于看好大基建领域的投资者,首选中证基建指数。

如前所述,除了中证基建指数外,基建工程指数也是与基建强相关的行业指数,不过基建工程指数中包含众多的房地产类属性的上市公司,与“基建投资+房地产投资”相关性更高,对于同时看好这两个领域的投资者而言,基建工程更加合适。

注:市场有风险,投资需谨慎。在任何情况下,本文所表述意见仅为观点交流,并不构成投资建议。

黄大智

金融IT公司高级研究员、支付行业分析员。

猜你喜欢

证券市场红周刊(2020年47期)2020-12-14

证券市场红周刊(2020年19期)2020-05-28

证券市场红周刊(2020年15期)2020-04-26

证券市场红周刊(2020年3期)2020-02-04

中国高新技术企业(2017年11期)2017-07-08

中国经贸(2017年8期)2017-05-12

中国经贸导刊(2016年32期)2016-12-21

商情(2016年40期)2016-11-28

股市动态分析(2015年12期)2015-09-10

股市动态分析(2015年29期)2015-09-10