影响农户接受银保互动产品的因素及发展建议

2021-12-08 09:29詹孟于沈沁源周真

江苏农业科学 2021年22期

詹孟于 沈沁源 周真

摘要:发展中国家农户风险处置能力较低,在面临系统风险时脆弱性很强,而且当农户遇到自然风险或突发事件时很难从金融机构获得相应贷款。银保互动(农业保险+农业信贷)机制有助于分散自然风险、缓解农户面临的信贷配给。银保互动的机制是农户通过购买银保互动产品,获得保险作抵押的同时得到更高额度的贷款。当发生灾害时,赔偿款优先偿付银行贷款,若有剩余则返还农户。银保互动产品缓解了农户贷款不足,降低了还贷压力,同时也提高保险公司销量,降低银行风险。但农户往往由于对产品的认识不足,接受意愿并不是很强。影响农户对银保互动产品接受的主要因素包括农户基本特征、种植和养殖规模、农户收入水平、农户风险倾好、农户家庭保险与贷款情况、农户贷款的难易程度、受灾程度等。建议加大银保互动产品的宣传力度,增加农民对银保互动的认知;明确银保互动产品的使用对象,既可以保证农户的资金需求,又可以降低其经营风险;加大对银保互动产品的政策扶持和组织力度,为开展更多的信贷联结型银保互动项目创造基础性条件;设计品种多样的银保互动产品,因地制宜地设计和开展银保互动项目。

关键词:农户;银保互动;农业保险;农业贷款;影响因素;发展建议

中图分类号: F840.66;F830.58 文献标志码: A

文章编号:1002-1302(2021)22-0032-05

收稿日期:2021-08-29

作者简介:詹孟于(1990—),女,四川成都人,博士研究生,讲师,从事环境会计与公司金融研究。E-mail:351872536@qq.com。

由于缺少抵押品,农户往往无法从金融机构获得足够的贷款满足其日益增长的资金需求。中国人民银行发布的《中国农村家庭金融发展报告》显示,农村家庭正规信贷可得性仅为27.6%,远低于40.5%的全国平均水平。农业资金的缺乏影响了农业现代化发展。Binswanger等提出由银行和保险公司合作,保单代替传统抵押品为农户贷款提供担保,购买保险的农户在遭受自然灾害后,其保费优先偿还银行贷款[1-2]。保险实现了农业的资本化,在一定程度上产生与信贷抵押物相同的功效,降低借款人违约的风险,农村信贷与农业保险形成一种“互动共生”的机制。因此,2016年的“中央一号文件”首次提出积极探索农业保险保单质押贷款,2017年的“中央一号文件”再次强调扩大银行与保险公司合作,发展保证保险贷款产品,强调要探索建立涉农信贷与农业保险联动机制,缓解农户的信贷约束,探索开办涉农金融领域的贷款保证保险和信用保险等业务。

银保互动产品最初在非洲试点,因此国外学者最早开始这方面的研究。Carter等认为,需要设计一个合理的机制,在保证金融机构适当利润水平的基础上降低贷款利率,让农户能够享受到银保互动产品的好处,从而提高农户的参与度[3]。Miranda等发现,强制贷款人购买保险会增加农户的贷款成本,农户会减少贷款,从而降低金融机构的利润[4]。Boucher等指出农村金融机构分支网点多的优势为农业保险发展提供了支持,且农业贷款的金融支农措施可以为农业保险提供良好的发展环境[5-6]。Giné等发现保险与信贷结合还能够激励农户采用新技术,间接提高其农业收入[7]。

刘祚祥等发现对保险进行补贴,购买指数保险的农户愿意并能够进入金融市场,银保互动机制提高了农户的抗风险能力,降低了违约率[8-9]。谢玉梅等认为,银保合作有效缓解了保险市场和农村金融市场对农户的双重约束,实现了银行、保险公司和农户的合作共赢[10]。叶明华等研究发现,农业保费收入与农业贷款之间存在着一定的因果关系,说明农业保险和贷款已初步实现协同发展效应[11]。谢玉梅等验证了在银保互动条件下,通过完善信贷产品的合同设计可以提高农户的平均收入并降低农户的收入波动,从而降低农户的风险[12]。

本文从银保互动机制的运行机制、影响农户接受银保互动产品的因素、提高农户接受银保互动产品的意愿及维护和发展银保互动产品的建议进行阐述,为更好地推动银保互动产品的应用提供借鉴。

1 银保互动的运行机理

发展中国家农户风险处置能力较低,在面临系统风险时脆弱性很强。由于农户缺乏抵押品,当遇到自然风险与突发事件时很难从金融机构获得相应贷款,只能依靠亲朋帮助、变卖资产、民间借贷等非正规金融渠道来缓解收入波动[13-14]。也有农户担心遇到生产风险后无法偿还贷款而失去抵押物,所以拒绝抵押贷款;有的农户因为利率高选择不进入金融市场。资金的短缺使农户遇到自然灾害后很容易落入贫困陷阱,也抑制了农户的生产投资,从而阻碍农业现代化的发展[15-16]。

农村金融机构与提供农业保险的保险公司要以提高农户收入、促进农业发展为最终目标,通过农户保险与信贷信息共享来实现良性循环。为解决抵押品短缺导致的信贷不足,我国相继出现了农业保险、信贷保险等创新型的替代抵押品[17-19]。农户以保险作抵押将信贷风险转移给保险机构,风险配给得以改善,农户能够进入金融市场。Carter等发现,保险与信贷结合能降低49%的风险配给和75.8%的信贷分流[3]。除了改善风险配给,银保互动还能够平滑农户不同时期的收益波动,成为收入的稳定器,实现信贷与保险协同效应。

刘祚祥等认为,保险与信贷合作,签订合同时的信息不对称程度、交易成本都得以降低[2]。在Miranda等的研究中,銀行类金融机构作为保险的受益人,风险得以转移,但农业保险不能完全解决违约现象[4,20]。因而银行类金融机构将扩大业务规模、降低贷款难度,以此改善农业生产价格配给。叶明华等发现,风险配给和价格配给的改善使金融市场实现对农业生产的融资功能,农户也在提升自身贷款能力的同时有效转移系统性风险,金融、保险机构与农户实现整体的帕累托改进[11,19]。

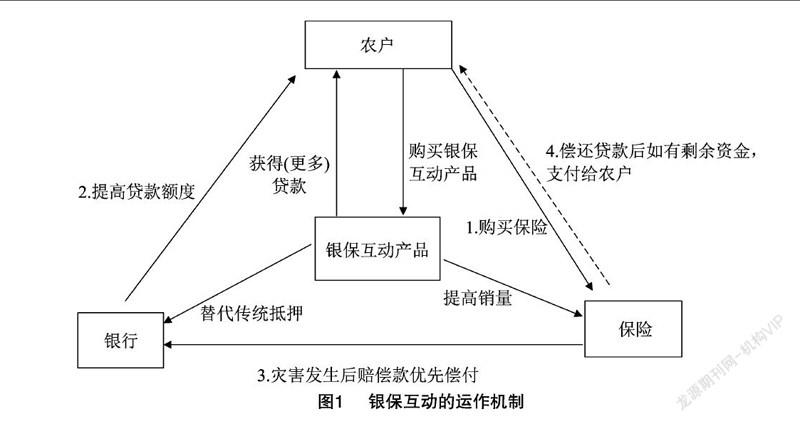

图1模拟了农户参与银保互动的流程与内在机制。农户通过购买银保互动产品,获得保险作抵押的同时得到更高额度的贷款。当发生灾害时,赔偿款优先偿付银行贷款,若有剩余则返还农户。银保互动机制为农户缓解了贷款不足、降低了还贷压力,同时还提高保险公司销量,降低银行风险。

市场需求状况决定着产品生命力。尽管银保互动产品能够缓解资金压力,然而目前市场需求不足。吴本健等指出,我国银保互动试点中农户参与度低,建议在部分地区实行小额信贷时要求农户强制投保,保险公司也应设计出相应产品增加农户认同感,提高信贷保险参与度[14]。

在现实中,农户从自身条件与产品利率出发决定是否参与银保互动。具体而言,参与决策取决于心理价位。吴本健等指出,如果农户的心理价位高于实际的保费价格,那么农户就能获得正的主观价值,会选择购买银保互动产品,否则便不会购买[14]。叶明华等认为通常情况下,农户很难承受商业保险的保费,所以适当的保费补贴可促进农户对农业保险与农村信贷的有效需求[11]。心理价位是支付意愿的量化表现形式。

2 影响农户接受银保互动产品的因素

通过问卷调查和访谈,将农户接受银保互动产品的影响因素归纳为农户基本特征、种植和养殖规模、农户收入水平、农户获得贷款的渠道、农户购买保险的经历、灾害损失与对未来灾害的预测、农户风险倾好、农户贷款情况等。

2.1 农户的基本特征

农户的基本特征主要包括户主年龄与受教育程度。通常农户年龄越大,思想越保守,对创新产品的接受能力越弱。但同时随着年龄增长与阅历的增加,农户对新产品适用性的辨识能力也在增强。年轻人思想活跃接受新事物快,接触渠道也多,尤其现在互联网和智能手机的迅速发展,使他们能更多地了解国家的政策和先进的知识。因此,年龄对农户的银保互动产品支付意愿的影响并不是特别确定的。文化程度是人力资本存量的客观反映,农户受教育时间越长,思想越先进,对新事物的认知能力越强。因而受教育程度会对农户的银保互动产品支付意愿产生正向影响。

2.2 种植和养殖规模

牛浩等的研究结果表明,农户保险支付意愿、信贷需求与生产规模有较强的相关性[21]。农户生产规模越大,需要的资金越多,同时面临的风险也越大。因此,种植和养殖规模会对农户的银保互动产品支付意愿产生正向影响。种植和养殖规模越大,农户越愿意接受银保互动产品。种植和养殖规模大的农户资金投入量大,而一般的农村金融机构核定的贷款额度难以满足其扩大生产规模的需要。随着种植和养殖规模的增大,农户的经营风险在不断聚集。因为农作物的收成在很大程度上还是受制于自然条件,如高温干旱、水涝灾害、早霜冻害以及病虫害的频繁发生等都给农产品安全带来了极大危害。畜禽在饲养期间,常常因疾病或灾害死亡,对养殖户带来巨大的经济损失。而银保互动产品能够降低因自然灾害造成的损失,解决规模农户对贷款和保险的双重需求,因此,种植面积较大和经济作物占比较大的农户更愿意接受该产品。

2.3 农户收入水平

收入水平在一定程度上会影响农户信贷需求,但影响程度仍有争议。通常高收入农户,更愿意从正规的信贷渠道获得需要的资金,而且越是收入高的农户他们偿还贷款的能力就越强。刘西川等研究显示,中等及以上收入水平的农户对正规信贷需求较高[22];黄惠春等发现,家庭人均净收入和贷款需求之间呈正“U”形关系[23]。家庭总收入对农户银保互动产品接受率与支付意愿有正向显著影响。生产规模化的高收入农户资金充足,他们为减少巨灾带来的损失,生产贷款的需求性也高。另外,超低收入农户对银保互动产品接受度也偏高,主要原因是银行类金融机构对贫困农户的还贷预期差,因而会减少或者不对这一部分农户放款,使低收入农户获得贷款的机会小,而银保互动产品正好可以满足其对贷款的刚性需求。

2.4 农户获得贷款的渠道

贷款额与贷款来源影响农户对银保互动产品的接受率与支付意愿。通常正规金融渠道贷款额与银保互动产品支付意愿呈负相关,非正规金融贷款额与支付意愿呈显著正相关。易小兰证实生产经营支出越多的农户越偏向于正规贷款,但由于正规金融渠道授予农户的贷款额度较低,难以满足农户扩大经营规模的需要,因此需要贷款金额越大的农户对银保互动产品支付的意愿越高[24]。另外,农户无法通过正规金融渠道获得足够资金时,就要增加非正规金融贷款额度,而非正规金融贷款会带来很多不确定性的风险,因此他们对银保互动产品需求也高,也就是说银保互动产品提供的正规贷款在一定程度上可代替非正規金融贷款。因此农户贷款越难,对银保互动产品接受率越高。

2.5 农户购买保险的经历

很多农民没有接触过保险,对保险存在偏见,觉得保险看不见、模不着,他们可能对这种银保互动产品更不清楚,也就很难接受。有过购买保险经历的农户因为对保险更了解,可能对银保互动产品更愿意接受;但也可能因为农户以前对保险产品或服务不满意从而影响其对银保互动产品的接受意愿。因此,保险购买经历还是对银保互动产品接受度有影响的[25]。

2.6 灾害损失与对未来灾害的预测

自然灾害的发生会影响农户的保险意识,而灾害损失也会增加农户的贷款需求。向华丽等发现,受灾农户的生产与生活受到严重影响,进而会增强防风险意识;而那些即使没有经历风险的人,也可能因为他人受灾而提高保险意识[26-27]。若农户认为未来5年发生灾害的可能性较大,他们选择购买保险类产品的可能性也随之上升。因此,预期灾害会对农户对银保互动的支付意愿产生正向影响。如果农户在灾害中绝产,更需要资金,就更容易接受银保互动产品。

2.7 农户风险偏好

有风险偏好的农户愿意采用高风险高回报的策略,而对风险厌恶的农户则追求稳定收入,不愿意冒风险。不同的风险偏好,可以体现农户对新品种和新技术的接受程度,如是否购买保险、进行多样化经营、分散种植(养殖)等。正规信贷往往限制了风险偏好者。而保险产品对减少收入的保障的不确定性,又满足了风险厌恶者的需求。因此,农户在做出是否接受银保互动产品前,也要考虑银保互动产品中保险支出与贷款利息两方面的成本。

2.8 农户贷款的难易程度

因為农民没有什么质押物,农民的征信记录也少,而且农业生产风险很大,作物的生长周期较长,这些因素致使一些金融机构为了降低风险,不愿意给农民放贷。银保互动可以有效替代抵押物,缓解农户的信贷配给,对小农户的风险配给缓解效果更好。因此农户在需要资金却无法获得贷款的情况下,可通过购买银保互动产品提高获取贷款的概率。农户贷款越难,对银保互动产品的接受率越高。

3 发展银保互动产品的建议

3.1 做好试点带动全局的示范作用

现在很多村镇尚未试行银保互动产品。要遵循渐进式的改革思路,逐步推进改革试点,鼓励基层探索,尊重自下而上的市场选择行为,采取“先试点、再总结、最后全面推广”的方式,循序渐进地推动银保互动机制,为全面范围推行银保互动产品打好坚实基础。大胆探索,积极作为,发挥好试点对全局性改革的示范、突破、带动作用。同时在改革试点过程中,做好银保互动产品的评估工作,细化推广环节,使试点工作取得实效,真正起到示范、突破、带动作用,把银保互动机制落到实处,做到真正对农民有益。

3.2 加大银保互动产品的宣传力度

由于农户缺少基础金融知识并且缺乏农业风险意识,对银保互动产品的认知也不足,这在一定程度上影响他们对银保互动产品的接受意愿。政府和银行、保险公司等相关部门应加强银保互动产品的宣传力度。如可通过村委会的张贴栏、分发宣传页等方式进行宣传,或者对农户进行金融知识讲座,推广银保互动产品,向农民普及银保互动产品、农业信贷和农业保险等金融常识。同时应继续加强征信宣传与教育,并坚决打击骗贷、骗保和恶意逃债行为,稳步推进农村信用体系建设。

3.3 明确银保互动产品的使用对象

在施行银保互动产品时应以规模经营主体为主要对象。因为种植和养殖规模与银保互动产品的支付意愿呈正相关,随着种植和养殖规模的增大,农户对资金的需求不断增加,同时经营风险也在增加。因此农户对银保互动产品的支付意愿增强。在进行银保互动试点时,应选择规模种植和养殖农户作为主要目标群体,针对该部分农户的需求设计合理的银保互动产品,既可以保证其资金需求,又可以降低其经营风险。

3.4 加大对银保互动产品的政策扶持和组织力度

农业生产风险性较高,而且受自然灾害等不确定因素影响很大,因此,农业信贷和农业保险业务的风险和成本均较高,这就需要政府部门充当牵头者的角色,组织更多的金融机构进入这一市场,建立银保联动平台为银行和保险公司提供交流与合作的机会,同时制定相关政策支持银保互动产品的推广使用。如给予开发银保互动产品的银行和保险公司奖励或者补贴,建立有效的风险补偿机制,进而提高金融机构的积极性。另外,政府应做好组织工作,协调保险公司和银行的关系,搭建合作交流的平台,为他们提供合作的机会,为开展更多的信贷联结型银保互动产品创造基础条件。

3.5 设计品种多样的银保互动产品

针对小农户和规模农户的生产经营规模,设计不同侧重点的银保互动产品。小农户应对突发事件的能力弱,银保互动产品应着重突出风险管理,使他们在面对突如其来的灾害时有偿还贷款的能力,因此应该将保险的保障水平适当提高。对于有一定生产经营规模的农户,他们更需要资金的流动性,得到贷款是他们的主要需求,因此应突出银保互动产品的流动性,这样就有足够的资金开展生产经营活动。通过完善信贷产品设计可以提高农户的平均收入并降低农户的收入波动,从而降低农户的风险。

要积极探索银保互动的创新机制,制定具体对策,针对多元化、多层次的乡村振兴金融服务需求,建立产品创新、服务创新和合作创新机制,形成支农合力,为实施乡村振兴战略提供一体化信贷、保险服务,将银保互动机制创新与乡村振兴战略对接,提高金融服务乡村振兴的能力与动力。

参考文献:

[1]Binswanger H P. Attitudes toward risk:experimental measurement in rural India[J]. American Journal of Agricultural Economics,1980,62(3):395-407.

[2]刘祚祥,黄权国. 信息生产能力、农业保险与农村金融市场的信贷配给:基于修正的S-W模型的实证分析[J]. 中国农村经济,2012(5):53-64.

[3]Carter M R,Cheng L,Sarris A. The impact of inter-linked index insurance and credit contracts on financial market deepening and small farm productivity[J]. Annual Meeting of the American Applied Economics Association,2011:24-26.

[4]Miranda M J,Gonzalez-Vega C. Systemic risk,index insurance,and optimal management of agricultural loan portfolios in developing countries[J]. American Journal of Agricultural Economics,2011,93(2):399-406.

[5]Boucher S R,Carter M R,Guirkinger C. Risk rationing and wealth effects in credit markets:theory and implications for agricultural development[J]. American Journal of Agricultural Economics,2008,90(2):409-423.

[6]Han L H,Hare D. The link between credit markets and self-employment choice among households in rural China[J]. Journal of Asian Economics,2013,26:52-64.

[7]Giné X,Yang D A. Insurance,credit,and technology adoption:field experimental evidence from Malawi[J]. Journal of Development Economics,2009,89(1):1-11.

[8]刘祚祥,郭伦国,杨 勇. 信息共享、风险分担与农村银保互动机制[J]. 广东金融学院学报,2010,25(3):63-73.

[9]张建军,张 兵. 农业信贷与保险互联影响农户风险配给实证研究:基于江苏、湖北两省的调研数据[J]. 南京农业大学学报(社会科学版),2012,12(4):77-84.

[10]谢玉梅,齐 琦,赵海蕾. 基于综合险的银保合作模式:典型个案及理论含义[J]. 农业经济问题,2015,36(5):84-90,111.

[11]叶明华,卫 玥. 农业保险与农村信贷:互动模式与绩效评价[J]. 经濟体制改革,2015(5):92-97.

[12]谢玉梅,高 娇. “银保互动”对我国农户收入波动影响效应研究[J]. 中山大学学报(社会科学版),2014,54(1):158-164.

[13]Pomareda C. An Evaluation of Impact of Credit Insurance on Bank Performance in Panama[M]. Baltimore,Maryland:The Johns Hopins University Press,1986:106-114.

[14]吴本健,单 希,马九杰. 信贷保险、金融机构信贷供给与农户借贷决策:来自F县草莓种植“信贷+保险”的证据[J]. 保险研究,2013(8):45-53.

[15]Hill R V,Hoddinott J,Kumar N. Adoption of weather-index insurance:learning from willingness to pay among a panel of households in rural Ethiopia[J]. Agricultural Economics,2013,44(4/5):385-398.

[16]Binswanger H P,Rosenzweig M R. Behavioural and material determinants of production relations in agriculture[J]. Journal of Development Studies,1986,22(3):503-539.

[17]王戈锋. 农业保险与农村信贷互动机制的对接路径研究[J]. 金融理论与实践,2011(6):96-99.

[18]Skees J,Varangis P,Larson D,et al. Can financial markets be tapped to help poor people cope with weather risks?[M]//Insurance Against Poverty. Oxford:Oxford University Press,2004:422-436.

[19]马九杰,孔祥智,朱 勇. 县域中小企业信贷约束及源自信贷供给行为的影响[J]. 农业经济问题,2004,25(7):22-28,79.

[20]潘明清,郑 军,刘 丽. 农业保险与农村信贷发展:作用机制与政策建议[J]. 农村经济,2015(6):76-79.

[21]牛 浩,陈盛伟. 农业保险与农村信贷合作产品研究[J]. 保险研究,2014(12):32-40.

[22]刘西川,陈立辉,杨奇明. 农户正规信贷需求与利率:基于Tobit Ⅲ模型的经验考察[J]. 管理世界,2014(3):75-91.

[23]黄惠春,祁 艳. 农户农地抵押贷款需求研究:基于农村区域经济差异的视角[J]. 农业经济问题,2015,36(10):11-19,110.

[24]易小兰. 农户正规借贷需求及其正规贷款可获性的影响因素分析[J]. 中国农村经济,2012(2):56-63,85.

[25]吕 薇. 地方政府发展农业保险的激励问题实证研究[J]. 江苏农业科学,2019,47(22):321-325.

[26]向华丽,阮康良,陈 敏. 受灾农户与未受灾农户生计资本比较研究:基于宜昌地区的调查[J]. 湖北民族学院学报(哲学社会科学版),2016,34(6):48-53.

[27]刘一点,杜帅南. 巨灾风险下的投保行为:基于实验理论的研究[J]. 经济理论与经济管理,2014(4):88-99.

猜你喜欢

武夷学院学报(2017年12期)2017-03-14

时代金融(2016年29期)2016-12-05

农业与技术(2016年15期)2016-11-09

考试周刊(2016年77期)2016-10-09

企业导报(2016年13期)2016-07-19

山西农经(2015年9期)2015-04-10

天津商业大学学报(2014年2期)2014-04-16