中国制造业对FDI吸引力减弱了吗

——基于全球价值链的再思考

2021-12-07 07:23:12王军英牛风君孟书霞

时代经贸 2021年11期

王军英 牛风君 孟书霞

(邢台学院经济与贸易学院 河北邢台 054001)

引言

改革开放以来,凭借着巨大的国内市场和扎实的产业基础,中国一直是国际资本的投资首选地之一,外商直接投资(FDI)流入规模连续多年位居发展中国家榜首。2019年,在全球经济增长放缓的背景之下,全年FDI实际利用外资总量仍高达1381亿美元,引资规模位居全球第二。然而,不能忽略的一个现实是,近年来中国吸引外商直接投资流入的增速放缓,制造业引资萎缩趋势尤为明显,制造业实际利用外资额在2011年之后呈明显下降趋势,增长率为负。在此背景下,接连发生了2016年的荷兰飞利浦照明关闭深圳工厂、2017年的希捷科技关闭其位于苏州的全球最大HDD组装中心、2018年的深圳三星电子通信公司被撤销等一系列典型外资撤资事件,一时间“外资外贸撤离中国论”甚嚣尘上。那么,外资真的会大肆撤离中国吗?中国制造业对外资吸引力减弱了吗?

近年来,随着中国劳动力数量增速放缓和人口老龄化趋势凸显,有观点认为中国的劳动力成本优势正在减弱,制造业将会大规模向印度、越南等低劳动成本国家转移。一些企业的确也这样做了,然而,已经转移出去的企业发现,虽然获得了低成本劳动力,但还需从中国进口大量关键零部件,其结果是总成本不降反升,甚至部分企业考虑将生产线再搬回中国。以此看来,中国之所以能够成为世界制造工厂,并不仅仅在于丰富的廉价劳动力,还在于完整的产业链,其具有降低交易成本,提升规模经济等优势。中国是全世界唯一拥有联合国产业分类中所列全部工业门类的国家,形成了独立完整的现代工业体系,中国制造业参与全球价值链分工长度远高于欧美等国家或地区,而且还在不断上升。因此,要讨论中国制造业对外资的及引力是否减弱了,除了要考虑劳动力资源等因素外,还需要从产业链分工协作角度展开分析,中国制造业的全球价值链长度优势能否转化为吸引外资的有利条件。

基于上述考虑,本研究拟从制造业价值链分工协作视角入手,分析制造业全球价值链长度对外商直接投资国别区位选择的影响,并结合中国制造业的发展现状研判中国制造业对外资的吸引力是否减弱,以此为中国制定进一步扩大开放、更好地利用外资政策提供有价值的参考。研究拟分四部分展开:首先是文献综述,重点对有关外商直接投资区位选择的主要理论和经典文献进行回顾梳理,作为本文分析框架的研究基础;其次是分析框架与模型构建,即构建全球价值链视角下外商直接投资区位选择影响因素的理论分析框架,并基于分析框架构建计量经济学实证分析模型;再次是实证分析,即利用跨国面板数据对比分析框架及研究假说进行验证;最后是研究结论及政策建议。

文献综述

关于中国吸引外商直接投资的影响因素分析一直是学界关注的焦点问题之一,在中国知网上检索,发现近20年CSSCI期刊累计发文360余篇,在2009年前后发文量达到了顶峰,仅2009年当年发文量就高达34篇。

已有研究首先从国家层面关注中国对外商直接投资的吸引力,实证方面既有单独以中国为样本开展时间序列分析,又有开展国家间比较的面板数据分析。国家层面的研究主要从宏观投资环境分析外商直接投资的影响因素:一是劳动力因素,相关研究从劳动力规模、劳动力成本、劳动生产率以及劳动力受教育程度展开了研究。大部分研究认为,丰富的劳动力资源、低廉的劳动力成本以及较高的劳动生产率能够促进FDI流入(刘渝琳、刘丙运,2006;许罗丹、谭卫红,2003;廖佳、黄亚钧,2011;许和连等,2002),但是亦有研究发现劳动力成本、教育等因素对FDI的影响并不显著(Chen,1996;喻胜华、张静,2014)。二是国内市场因素,相关研究分析了经济水平、居民消费水平以及市场容量等市场规模因素对外商投资企业的吸引力(姚永玲,2000;殷凤,2006)。三是基础设施因素,相关研究从基础建设投资额、交通运输、邮政通讯等方面进行了实证检验(刘渝琳、刘丙运,2006;许罗丹、谭卫红,2003;喻胜华、张静,2014;姚永玲,2000)。四是人民币汇率,部分研究认为人民币升值会促进FDI流入(孙霄翀等,2006;陶士贵、相瑞,2012),但也有研究发现人民币升值会抑制FDI流入(廖佳、黄亚钧,2011)。五是贸易开放因素,相关研究从贸易规模、关税税率开展了实证分析(崔志新,2015;田素华、王璇,2017)。除上述因素外,还有研究从投资制度和政策(潘镇,2006)、资源成本(廖佳、黄亚钧,2011)、文化因素(丁辉侠等,2007)等方面进行了分析研究。

相比于国家层面的区位选择研究,基于行业层面的FDI影响因素研究相对较少,已有的文献更多的关注于宏观投资环境因素之外的行业特征对吸引外商直接投资的影响。例如程培罡等人从生产率低下、竞争优势较弱等方面分析了农业外商直接投资较少的原因(程培罡,2002;张兴、张炜,2012);许和连和柒江艺从知识产权保护角度分析了服务业外商直接投资的行业间敏感性差异(许和连、柒江艺,2010);张瑜、杨丽从要素密集度视角分析了不同类型行业的外商直接投资对汇率变化的反应差异(张瑜、杨丽,2013);更多的研究关注于行业的市场规模、贸易壁垒、产业优惠政策、市场发育程度等因素对外直接投资行业分布的影响(李永军,2003;吕立才等,2007)。进一步地,正如国家层面研究提出的FDI聚集对吸引外商直接促进效应,行业层面的研究着眼于产业链关联协作和规模效应,分别基于特定产业(吴丰,2001)、食品行业(吕立才等,2007)、服务业(唐宜红、王林,2012)分析了产业聚集对外商直接投资的影响,也都得到了积极影响的研究结论;但是,孙浦阳等人通过对服务业与制造业的对比分析发现,剔除产业关联协作效应后,简单的产业聚集反而由于竞争加剧而不利于外商直接投资流入(孙浦阳、韩帅、靳舒晶,2012)。

综上所述,已有的研究从市场容量、基础设施、要素禀赋、制度政策、市场准入等方面分析了外商直接投资的影响因素,也有部分研究关注到了产业聚集对促进外商直接投资进入的积极作用。但是,产业聚集可以分为相同价值链位置的同类聚集和不同产业链位置的上下游产业聚集两种,梳理已有研究发现关于第二种产业聚集效应的研究相对薄弱,尤其是基于价值链分工协作视角开展的研究。如果不考虑产业聚集的类型是水平聚集还是垂直聚集,就可能得出不一致的研究结论。因此,本文以此为出发点,分析全球价值链长度对制造业外商直接投资的影响,并结合中国参与全球价值链现状研究中国制造业对FDI吸引力是否减弱的问题。

分析框架与模型设定

(一)分析框架

传统国际贸易理论认为,国际直接投资的国别区位选择应该遵循比较优势理论或要素禀赋理论,只要是交易成本足够低,国际分工就主要取决于要素禀赋差异或生产技术差异,例如在不考虑技术差异的假定条件下,纺织服装业应该将劳动密集型生产环节从资本相对丰富国家迁移到劳动相对丰富国家,在资本相对丰富的国家从事资本密集型生产环节。然而,事实并非如此理想化,在很多国家普遍存在的现象是,不同要素密集度的产业以垂直分工协作的生产组织方式聚集在一个国家内。例如轮胎产业,并没有完全聚集在劳动力比较丰富、橡胶主产区的马来西亚、泰国等国家,而是布局在欧美等汽车生产大国。这一现象表明,在某种程度上靠近上游原材料供应商或下游需求厂商的优势,比要素成本优势更能吸引厂商入驻。Krugman和Venables在《空间经济学》一书及相关文献中对此现象进行了描述分析,他们认为上下游厂商之间的垂直分工协作通过改变厂商的“需求”和“成本”促使这些厂商聚集在一个国家,这种上下游产业协作聚集现象甚至可能出现在基于要素禀赋理论观点上“错误”的国家。

在Krugman和Venables的理论基础上,Mary Amiti提出产业在不同国家布局可以分三种情形:第一种情形,当贸易成本为零或者非常低的时候,产业在国家之间的分布主要考虑生产成本,上游产业和下游产业在国家间布局遵循要素禀赋理论,因为要素禀赋差异决定了生产成本差异,即资本密集型产业聚集在资本丰富的国家,劳动密集型产业聚集在劳动力丰富的国家。第二种情形,贸易成本非常高以至于贸易成为不可能,各个国家出现孤立均衡,则产业在每个国家都会全产业链分布。第三种情形,当存在一定贸易成本,却又不是特别高时,产业分布既要考虑生产成本又要考虑贸易成本,如果国家间贸易成本大于生产成本差,这种上游产业与下游产业的分布就可能出现同一个国家,实现上下游的产业聚集,形成产业价值链,这样能够通过上下游的分工协作较大程度地减少贸易成本,此时产业聚集国可能是劳动力丰富的国家,也可能是资本丰富的国家(Mary Amiti,2005),而不管该产业是资本密集型还是劳动密集型产业;如果国家间贸易成本小于生产成本差,则与第一种情况类似产业布局将遵循要素禀赋理论,产业根据要素密集度选择不同要素禀赋的国家。

根据上述分析,跨国企业在全球范围内进行直接投资布局产业,其是否向一国进行投资首先需要考虑贸易成本、要素禀赋等因素。进一步地,考察要素禀赋差异时不能仅仅关注于劳动力规模,还要注意到劳动力的异质性。劳动力的异质性主要表现在受教育程度不同带来的生产效率差异,尤其是在发达国家与发展中国家之间。因此,还需引入反应劳动力素质的指标,例如受教育程度,见公式(1)。式(1)中,TC表示贸易成本,LABOR表示劳动力规模,EDU表示劳动力受教育程度。

当国家之间贸易成本较大、要素禀赋差异较小时,上下游产业跨国分布则不利于降低成本,这就需要将产业布局在那些在该产业链上已经有上下游产业的国家。较为完整的产业价值链对制造业投资的吸引来自两方面,一是来自下游产业的市场需求吸引力,二是来自上游产业原材料供应的成本吸引力(Venables,1996)。这就意味着,一国的产业价值链越长,就越能够为入驻的外商直接投资企业提供更大的下游市场需求或更低成本上游原材料供应,其对外资的吸引力越大。此时,外商直接投资决策就需要考虑三方面的因素,贸易成本、要素禀赋、产业价值链链长度,即公式(2),式(2)中,APL表示产业链价值链长度。

进一步分析发现,完备的产业链能够为外商直接投资企业提供下游市场需求或更低成本。上游原材料供应的程度大小,还取决于两方面:一是经济体量。一个体量比较小的经济体,比如说越南,在某些产业的确具有完备的产业链条,也能够为外商直接投资企业提供下游需求市场,但是由于需求市场规模较小,只能够消化上游产业一小部分的产出,造成外商直接投资企业无法实现规模经济;二是基础设施。上下游产业间分工协作需要将中间投入品从上游企业运输到下游企业,需要上下游企业间进行高效沟通和信息共享,这需要良好的道路、通讯等基础设施,可以将企业的一部分内部成本外部化,降低企业的交易成本或生产成本,否则上游产业中间投入品的低成本优势就会被高昂的运输成本、通讯成本抵消掉。因此,外商直接投资的决策参考因素增加至五个:贸易成本、要素禀赋、产业的价值链长度、经济体量和基础设施。即公式(3),式(3)中GDP表示经济体量,INF表示基础设施。

(二)模型设定

要回答“中国对外商直接投资的吸引力”问题,就是要分析外商直接投资的国别区位选择问题,需要进行国家间投资变化的对比分析。因此,基于分析框架构建面板数据计量经济学模型如公式(4)所示。其中,i表示国家,t表示年份。

进一步地,为了更加明确的验证“中国制造业的完备产业价值链是否有助于吸引FDI”,将是否是“中国”设为虚拟变量(中国,dummy=1;其他国家,dummy=0),同时在模型中引入了Dummy交互项(Dummy*APL)。同时为了进一步验证中国由“人口红利”进入“工程师红利”时代对外商直接投资的影响,在模型中将劳动力受教育程度分解成两个变量:中学入学率(MEDU)和高等院校入学率(HEDU)。具体模型如下:

数据说明及结果分析

(一)变量选择及数据说明

被解释变量外商直接投资额(FDI)选择以不变价格计算的各国制造业累积外商直接投资额,原始数据来自OECD统计数据库。

解释变量中,贸易成本(TC)以各国制造业简单平均关税水平衡量,数据来自WITS贸易数据库;劳动力规模(LABOR)以各国绝对劳动力数量与近十年的平均GDP的比值衡量,劳动力的受教育程度以各国总人数的中学入学率(MEDU)和高等院校入学率(HEDU)衡量,原始数据从世界银行统计数据库获取;产业价值链长度(APL)以各国制造业的全球价值链长度指标来衡量,该指标数据来自OECD-WTO统计数据库;经济总量(GDP)以各国不变价格的国内生产总值作为衡量指标,数据来自世界银行统计数据库;基础设施(INF)以各国铁路密度即铁路里程数与国土面积之比来衡量,数据来自世界银行统计数据库。

国家样本方面,本文采集了中国、美国、德国、日本、印度五国的样本数据,这些国家都是近二十年来外商直接投资净流入额排名靠前的国家。时间维度方面,由于关键指标“全球价值链长度”在OECD-WTO统计数据库只能获取到2000-2014年,故将所有指标的时间跨度都确定为2000-2014年。在实际数据整理过程中,由于部分国家的中学入学率、高等院校入学率等数据存在缺失值,所以最终样本量有所缺失。

(二)中国制造业的价值链长度分析及国际比较

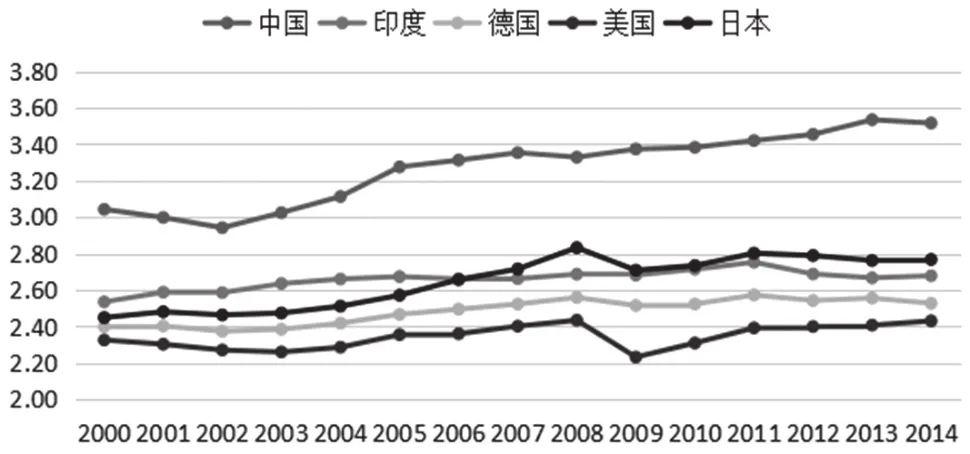

根据OECD-WTO数据库的数据,本文整理了中国及主要吸引外资国家的制造业全球价值链长度指数历史走势,如图1所示。从纵向历史趋势看,2000-2014年中国制造业全球价值链长度除了在2000年、2001年有所下降外,基本上处于上升态势,价值链长度指数从最低点2002年的2.94到2014年上升至3.52,说明中国制造业产品在生产过程中需要经历的生产阶段数目越来越多,中间投入品越来越多;从横向国际比较来看,中国制造业全球价值链长度明显大于美德日等发达国家,也大于印度等发展中国家,其十五年间价值链长度指数平均值为3.27,是唯一大于3的国家;从动态比较来看,中国的价值链长度上升速度远高于其他国家,中国在2000-2014年的十五年间价值链长度指数增长了0.48,除中国之外增长最快的日本也仅仅增长了0.32。以上比较数据充分验证了改革开放以来中国经济的发展方向:持续开放和融入全球经济。国内通过产业分工的日益深化,产业间关联度不断增强,在国外通过“引进来”和“走出去”,积极参与国际分工,同国外各产业之间的联系增加,从而促进了全球价值链长度的提升。

图1 制造业全球价值链长度(APL)的国际比较(2000-2014年)

(三)模型结果与解释

在实证分析过程中,首先,为了获得各个变量对FDI影响的弹性系数,本文对所有变量指标进行了自然对数化处理;其次,考虑到全球价值链长度指标APL和经济总量指标GDP的内生性问题,本文选择用工具变量法进行处理,即将滞后一期的APL和GDP作为工具变量引入模型。

运行stata软件得到的估计结果如表1所示,从模型的估计参数来看,模型整体拟合度较好,修正后的R2达到了0.9272,F值为102.55;从各个解释变量的估计结果来看,主要变量的t检验值都表现出一定的显著性,系数的符号方向基本符合理论分析预期。具体分析如下:

表1 模型估计结果

1.价值链长度。从全球价值链长度(APL)的估计结果来看,t检验值-3.24,估计结果在1%水平下显著,表明产业价值链长度对制造业外商直接投资具有显著的影响,只不过其影响是负向的(-2.425),与理论预期相反。进一步地,中国制造业的价值链长度(Dummy*APL)的估计结果也显示出对制造业外商直接投资的显著影响,且其系数为正(2.494),有正向影响,与理论预期相符。将两个变量的估计结果结合来看,中国制造业的价值链长度对外商直接投资的影响为正向,全球价值链长度每上升1%,将会促进制造业外商直接投资增长0.069%(0.069=2.494-2.425);而对于样本国家中的其他国家,全球价值链长度上升表现出对吸引外商直接投资不利。造成这一结果的可能原因在于:中国在全球价值链分工中处于中间加工生产环节,价值链长度的延长能够利用上下游协同生产效应对外商直接投资产生正向吸引力;而样本国家中除了中国都是发达国家,其在全球价值链分工中处于两端(研发设计、品牌营销),在加工生产环节无法产生上下游协同效应,从而导致生产环节外迁至其他国家或地区。

2.贸易成本。从进口关税水平(TARIFF)的估计结果来看,其对外商直接投资的影响并不显著。可能的原因在于,样本国家都属于世界贸易组织成员国,在多轮的关税减让进程之后,各国的关税水平已经降到比较低的水平(多数国家的工业品简单平均关税率已降至个位数),关税已经不是进入该国市场主要壁垒因素;另一方面,各国普遍存在的保税加工制度,也使得外商投资企业能够较好地绕开关税等贸易壁垒。多种因素造成了关税对外商直接投资的影响不显著。

3.劳动力供给因素。劳动力供给因素主要有劳动力规模和劳动力受教育程度。首先是劳动力规模,从劳动力密度(LABOR)模型估计结果来看,劳动力规模对外商直接投资具有显著的负向影响,这可能与人们的普遍认识相悖,造成这种结果的可能原因有两方面:一是各种最低工资制度、工会制度等的劳动保障制度的存在,使得劳动力供给需求关系与劳动力价格之间的关系脱钩,而外商直接投资企业直接关注的是用工成本而非劳动力数量;二是随着自动化生产线的推广应用,外商投资企业雇佣的劳动力数量越来越少,用工成本在企业生产成本的比重越来越低,企业对用工成本越来越不敏感。在Mary Amiti的研究中发现,如果上下游产业聚集协作效应明显的话,资本密集型产业是有可能到劳动密集型国家投资的(Mary Amiti,2005)。劳动力素质方面,共有两个变量,中学入学率(MEDU)和高等教育入学率(HEDU),从变量的估计结果来看,中学入学率表现出对外商直接投资流入的影响并不显著,但是高等教育入学率的估计结果为0.717,且在1%水平下显著,表明其对外商直接投资的影响为显著的正向作用,说明外商直接投资企业在投资过程中更加看重高素质劳动要素。造成这一估计结果的原因在于,随着工业机器人、自动化生产线的推广应用,外商投资企业对只需简单技能的岗位采取了“机器换人”策略,减少了对普通话产业工人需求,而工业机器人需要受过高等教育的高素质的大学生来操作,因此外商直接投资企业在投资过程中,对普通产业工人不太敏感,更加关注于受过高等教育的员工。

4.经济计量。从经济总量(GDP)的估计结果来看,其对外商直接投资的影响系数为0.948,且在0.1%水平线显著,这就意味着保持持续稳定的经济增长态势对吸引外商直接投资具有十分明显的正向作用,持续稳定的经济增长既能够提供稳定的市场需求,也能够提供较为稳定的发展环境和市场秩序。

5.基础设施。基础设施因素主要考察了各国铁路密度对外商直接投资的影响,从变量的估计结果来看,铁路密度的估计系数为0.217*,说明基础设施对各国吸引外商直接投资具有显著的正向作用。

综上所述,在控制了经济总量、贸易成本、劳动力供给、基础设施因素之后,中国制造业的全球价值链长度仍表现出对外商直接投资显著的正向推动作用。

结论

当前中国经济正处在从高速到中高速“换挡期”的新常态阶段,在这一阶段,吸引外资仍是保持经济稳定增长、扩大市场开放以及融入全球经济重要途径之一。如何保持对外商直接投资的持续吸引力是当前亟需回答的问题。着眼于这一问题,本文从全球价值链视角对比分析了主要的外商直接投资流入国家吸引外资上的表现。研究发现,除了经济总量、劳动力素质、基础设施等因素外,中国制造业的全球价值链长度对于吸引外商直接投资具有显著的正向作用。并且数据分析发现,加入WTO以来中国制造业的全球价值链长度远高于其他国家,且呈现出稳步上升态势。

这一研究结果即可以很好地回答中国制造业是否对FDI吸引力减弱的问题,也有力地反驳了“外资外贸撤离中国论”。中国制造业至少在完备的产业价值链、不断扩大高素质的劳动力(工程师)规模、持续稳定的经济增长、日益完善的基础设施等方面对外商直接投资仍具有很强的吸引力。当前一段时间,部分外商投资企业撤出中国,只是部分跨国企业全球战略布局调整的个别现象,也是中国吸引外资政策从粗放式吸引外资向高质量吸引外资转变的结果。因此,部分外资撤出中国只是中国外资结构调整背景下的个案,不会改变中国是外商直接投资的主要首选地这一根本现实。正如中国国际经济交流中心副理事长魏建国所言:“随着全球生产要素的重组,既拥有14亿人口的巨大国内市场,又有完整产业链的中国对跨国公司的吸引力将无可替代”。同时,这一研究结论具有较强的政策含义。过去的很长一段时间内,政府、学者、业界受“微笑曲线”理论引导,在推动产业链延伸和转型升级的时候,过分强调产业链两端的高附加值。的确,产业链转型升级向两端延伸没有问题,但是在这一过程中一定要注意不能顾此失彼,忽略了产业链的完整性,忽视中间制造加工环节价值,表面上看中间加工制造环节附加值较低,但是失去了中间环节,没有了完整产业链,两端环节的高附加值也是难以持续的。全球新冠肺炎疫情的爆发前后的国际直接投资流向对比也再次验证了这一观点:在新冠肺炎疫情发生前,随着中国国内生产成本的提高和欧美的再工业化的实施,使得国内低端制造业转移到成本更低的东南亚地区,高端制造业则回流到发达国家本土。然而,在新冠肺炎疫情的冲击下,印度和部分东南亚国家制造业损失惨重,中国却成为全球最大外资流入国,折射出中国产业链、供应链安全性和稳定性的强大优势。麦肯锡调查显示,新冠疫情之前没有采购商计划未来5年增加自中国的采购,而疫情发生后有13%的采购主管预计将增加自中国采购的份额。订单回流的原因中,中国强大的价值链整合能力、产业体系健全、上下游和基础设施配套完整特别是高新技术产业快速发展、产业上下游的技术水平持续提升,能够为各类工业生产提供本土化供应和配套(白舒婕,2021)。从产业配套看,外资企业虽然在核心技术、设计理念、营销模式等方面具有比较优势,但往往局限于全球价值链的高附加值环节,必须通过与大量高水平零部件配套企业进行合作,才能将先进的技术、工艺和理念转化为高品质的产品和服务。而中国是联合国认证的工业体系完整度最高的国家,已经形成了覆盖主要制造业门类、涵盖生产网络各个环节的大规模产业集群,将有效鼓励跨国公司和相关配套企业共同创造新的生产网络,共同提升生产效率,为跨国公司和本地企业创造更多经济效益(李大伟,2020)。当然,重视产业链体系完整,发挥优势吸引外资,并不是说我们固守价值链低端,落入比较优势陷阱,而是应该在价值链体系完整优势的基础上,借助产业升级和创新活力提升制造业地位,逐步占领制造业链条的高端位置。

猜你喜欢

今日农业(2021年1期)2021-03-19 08:35:16

大众投资指南(2021年35期)2021-02-16 01:06:18

今日农业(2020年24期)2020-12-15 16:16:00

现代经济信息(2020年34期)2020-06-08 06:02:40

中国外汇(2019年12期)2019-10-10 07:26:48

上海包装(2019年4期)2019-08-30 03:52:56

消费导刊(2017年24期)2018-01-31 01:29:30

华南农业大学学报(社会科学版)(2015年3期)2016-01-11 11:46:23

儿童故事画报(2015年4期)2015-05-25 21:09:32

俄罗斯问题研究(2012年1期)2012-03-25 09:54:48