商誉减值决策与减值后市场反应

2021-12-04 03:50杨晟毅

同济大学学报(自然科学版) 2021年11期

杨晟毅

(北京科技大学经济管理学院,北京 100083)

中华人民共和国财政部于2006年发布了企业会计准则,代表我国会计准则与国际会计准则实行实质性趋同。其中包括《企业会计准则第8号——资产减值》,要求企业每年对商誉的余额进行一次减值测试,从根本上改变了计量企业商誉的方式。准则规定:在对包含商誉的资产组进行减值测试时,如果其包含商誉的账面价值高于其可回收金额,应当确认商誉减值损失,可回收金额依照其公允价值减去处置费用或使用预计现金流的现值来判定。有关商誉的新准则赋予了企业较高的自由裁量权,一定程度上,企业可以选择是否计提商誉减值以及商誉减值的比例。因此,评价和提升有关商誉减值的会计信息质量具有重要意义。

关于商誉的问题一直以来是国内外会计研究的热点。相关实证研究大体可分为两类,第一类是商誉与企业绩效的关系,已有研究发现新增商誉一定程度上对企业短期绩效有促进作用,但从长期来看高额的并购商誉会导致企业绩效的下降[1],高留存商誉余额会导致企业股价崩盘[2-4],进一步研究发现,商誉余额与企业绩效的关系受到市场集中度的影响[1]。第二类是商誉减值的价值相关性研究,已有文献发现商誉减值可以反映企业相关资产当期绩效的变动,但商誉减值存在一定的滞后性[5-6],进一步研究得出,企业一定程度上运用自由裁量权进行有目的的商誉减值决策,企业是否计提商誉减值一定程度上取决于管理者的个人判断,出于企业当前债务条约或管理者利益等因素,企业会加速或规避商誉减值[7-8]。

对于计提商誉减值产生的市场反应的研究较少,Cheng等[9]针对美国资本市场2002年至2011年计提了商誉减值的企业进行研究,发现计提商誉减值在短期内会造成企业超额绩效的下滑。本文参照其以事件研究法对我国上市公司计提商誉减值的市场反应进行计算,并进一步通过多元线性回归分析方法分析计提商誉减值比例与减值市场反应的关系,并加入考虑了商誉减值产生的商誉余额下降的这一相关因素。

1 研究统计的内容

1.1 商誉余额与商誉减值的统计分析

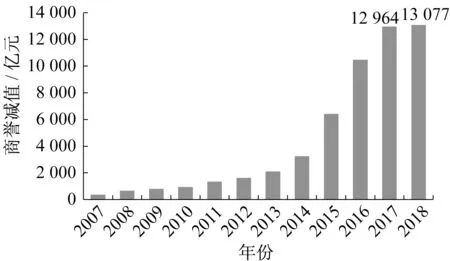

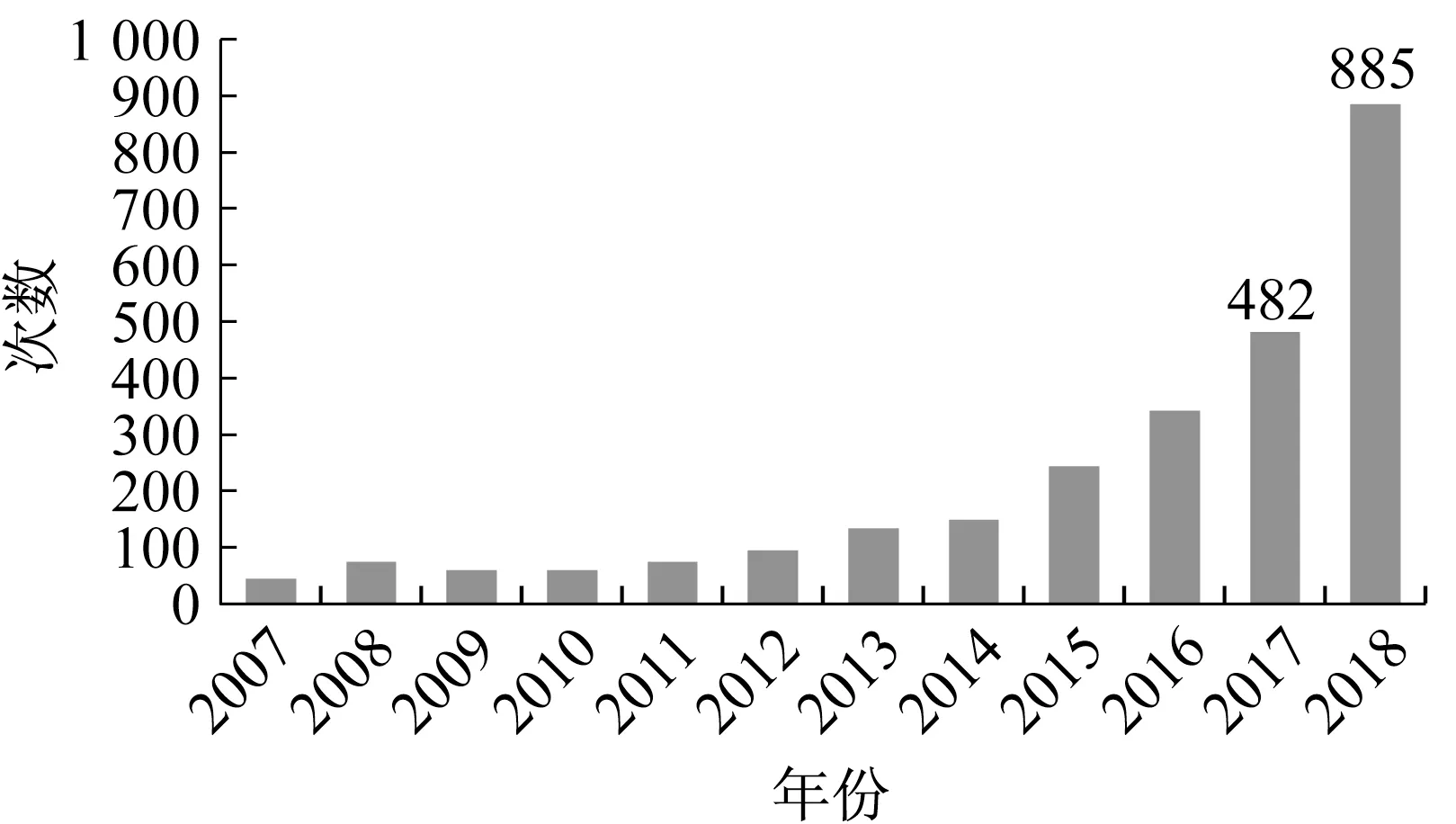

统计表明,截止至2018年我国全市场商誉总额已达到13 000亿元(图1)。企业计提商誉减值的次数呈指数增长的态势,仅2018年,我国就有885家上市公司计提了商誉减值,占准则变更以来总减值次数的1/3(图2)。图中原始数据均来源于万得数据库。我国资本市场的蓬勃发展、商誉余额的不断累积及商誉减值次数激增等现实情况,均为研究商誉减值市场反应的相关问题提供理想自然实验条件。

图1 全市场历年商誉总额Fig.1 Total balance of goodwill each year

图2 全市场历年计提减值的次数Fig.2 Number of goodwill impairments each year

1.2 商誉减值与企业绩效的统计分析

对2007年到2018年我国上市公司商誉账面余额大于零的13 706个企业年度观测数据进行了统计,以下原始数据来源于万得数据库。如表1所示。其中,有47.99%的净资产收益率数据低于当年的行业平均值,有73.06%的当年股票收益率数据低于行业平均值,并且其中部分企业并没有计提商誉减值,分别占总数的37.67%和57.94%。与此同时,在绩效高于行业平均的年度观测数据中,部分企业年度观测数据在当年计提了商誉减值,赚取了超额会计绩效并计提商誉减值的数据占总数的8.94%,赚取了市场超额绩效并减值的企业占总数的4.14%。由此可见,商誉减值、商誉余额并不能准确反映企业赚取超额收益的能力,企业一定程度加快或规避计提商誉减值。

表1 2007年至2018年上市公司商誉账面余额不为零的年度观测数据的绩效与商誉减值情况Tab.1 Performances and goodwill impairments of companies with goodwill balance from 2007 to 2018

2 理论分析与研究假设

基于信息与信号理论[10]以及已有文献对我国股票市场有效性的检验[11],笔者认为市场会对企业的减值决策产生相应的反应。企业计提商誉减值一定程度上向市场表达了企业对其之前并购行为的否认,代表企业在并购时对购买资产的收益能力以及并购后协同效应过度乐观,以至于并购成本高于购买净资产公允价值的部分并没有赚取预期的收益,或是由于受外部因素影响,企业认为相关并购资产未来并不能保持预计的收益能力,总的来说向市场传达了消极信号。此外,结合过度反应理论,大比例计提商誉减值会造成投资者的过度反应,短期内对企业股价造成冲击。过度反应是由投资决策者在不确定条件下系统性心理认知偏差造成的,投资者面对突然的或未预期到的事件时,倾向于过度重视眼前的信息并轻视以往的信息。商誉的寿命并不是无限的,随着相关资产组或资产组组合赚取超额收益,商誉的价值也会逐步减少,所以小比例逐年计提商誉减值对于投资者来讲是可以预见的,但是一次性大比例计提商誉减值显然超出了投资者的预期。为此,进行如下假设:

假设1:商誉减值比例与企业短期市场绩效负相关,计提商誉减值的比例越大,企业市场绩效越低。

商誉给予企业高自由裁量权,基于信息不对称理论和代理成本理论,商誉潜在的不确定性可能对企业股价会有负面影响。商誉自初始确认后便有着不可辨认、不能独立产生现金流、未来可能计提巨额减值的特性,如果企业账面留有巨额商誉,自然就会产生巨额商誉减值的可能性,这种不确定性与股价崩盘有直接联系[2-4]。基于此,本文进行拓展分析,商誉减值会直接产生商誉余额的下降,一定程度上中和了企业由于计提减值对股价产生的负面影响,而不同于商誉减值本身,商誉余额对股价的影响是长期的,如企业计提商誉减值之后账面仍留有巨额商誉,投资者行为会受其影响。基于此,本文提出假设2。

假设2:减值后企业商誉余额越大,企业长期市场绩效越低。

3 研究设计

3.1 样本选取

自我国《企业会计准则第8号——资产减值》以及《企业会计准则第20号——企业合并》开始实施,随着企业以及投资者多年的实际操作,商誉减值的市场反应已经凸显。为此,本文以企业计提商誉减值次数激增的2018年度我国上海证券交易所和深圳证券交易所上市公司为样本,具体分析企业计提商誉减值的市场反应。实证研究中使用的市场数据来自国泰安CSMAR数据库,减值公告数据来自万得(WIND)数据库,财务报表数据取自企业首次公告的2018年度财务报表公告,据统计我国上市公司2018会计年度在首次报告中共计提了885笔商誉减值。经济政策不确定指数采用Davis等基于《人民日报》和《光明日报》测算的经济政策不确定性水平。

3.2 市场绩效

针对我国上市公司2018年计提的885笔商誉减值,通过事件研究法计算企业计提商誉减值的市场反应。使用基于市场模型的2种不同的方法来计算企业超额绩效:累积超额收益(cumulative abnormal return,CAR)、买入并持有超额收益(buy and hold abnormal return,BHAR)。借鉴已有文献,对于短期收益本文研究CAR[12],对于长期收益本文研究BHAR[13-14],以此来检验商誉减值所产生的市场反应。

(1)首先检查商誉减值是否对短期股价有直接的负面影响,以事件发生前5个交易日到事件发生后15个交易日设为事件窗口,在事件窗口(—5,15)里,日超额收益率低于零的样本量超过了2/3,均值和中位数均小于零,并且通过T检验和Z检验,证明在此期间企业的市场超额收益率与计提商誉减值相关,本文以此作为短期市场反应区间计算累计异常收益CAR,分析投资者针对企业计提商誉减值产生的短期反应。评估窗口为事件发生前256个交易日至前6个交易日。事件发生日定为企业公布商誉减值公告的日期,如果没有预先单独公告,则将事件日定义为企业年报的首次公告日。根据事件日期,从数据库获得样本数据中每个公司的日收益率和对应的市场收益率。CAR是通过将该事件期间内的超额收益相加来计算的,公式如下:

式中:t和i分别为日期和企业编号;T为事件窗口;Cit为事件期间企业累计超额收益率;Rit为企业实际的日股票回报率;E(Rit)为评估窗口内沪深300指数平均回报率,作为基准收益率。

(2)关于长期市场绩效,借鉴已有文献将半年及一年定义为长期[9],计算买入并持有超额收益率,分析商誉减值降低商誉余额对企业市场绩效的长期影响。以行业、规模2个标准对在2018年计提商誉减值的企业进行匹配;计算商誉减值企业和匹配企业的回报率,在公告期之后,计算T=120d(大约6个月)和T=240d(大约1年)的BHAR。计算公式如下:

式中:Bit为企业的买入并持有收益率;Refit为事件企业的日股票回报率;Rmfit为匹配企业的日股票回报率。

3.3 商誉减值决策与市场绩效

为了研究商誉减值比例和商誉余额对企业市场绩效的影响,构建以下模型:

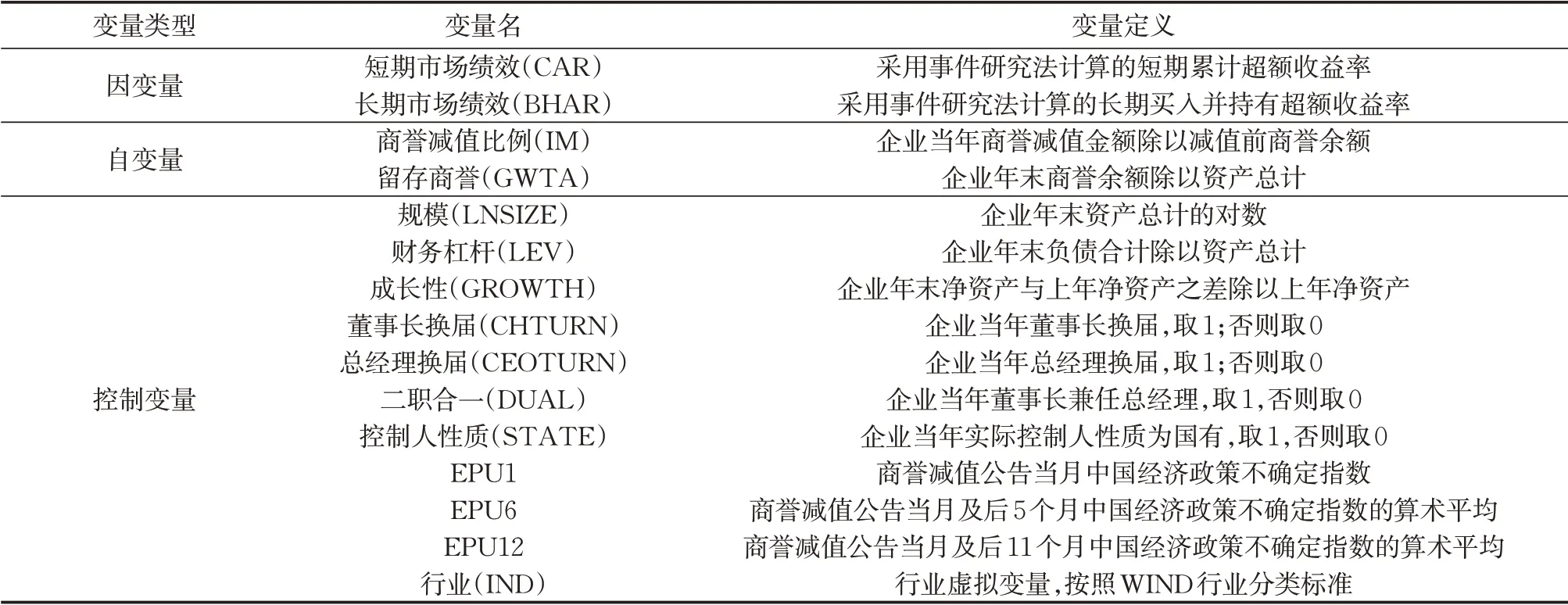

式中:Mit为企业不同时间跨度的市场超额绩效;Ii为企业计提商誉减值比例;Gi为企业减值后的留存商誉;Xi为一组控制变量;εit为随机扰动项。参照已有文献选取模型变量[15],各变量具体定义见表2。

表2 变量定义Tab.2 Definition of variables

4 实证分析

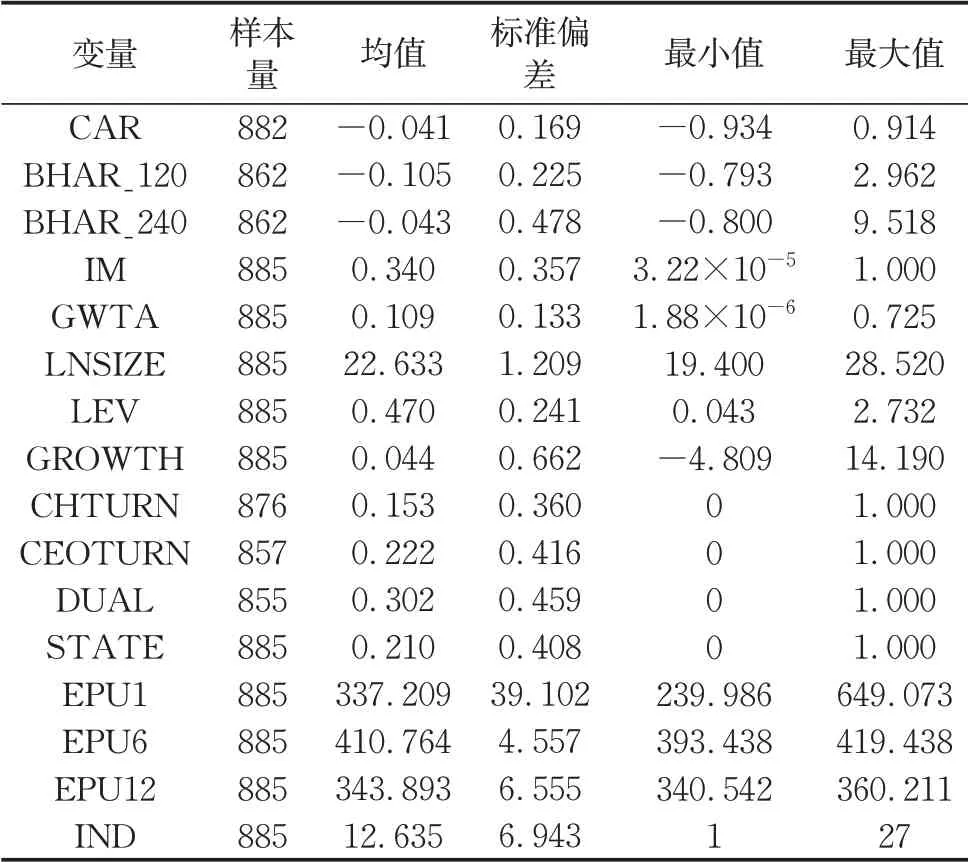

4.1 描述性统计

表3给出了变量的描述性统计。从表3可以看出,企业计提商誉减值之后,无论是短期还是长期企业超额绩效均为负数,对比半年期和一年期的买入并持有超额绩效,可以看出随着时间的推移,商誉减值对企业股价的负面影响有所下降,平均长期超额收益由−0.105变为−0.043。885笔商誉减值的平均计提比例为34%,企业留存商誉余额平均占资产总计的10.9%。此外,通过计算各个变量之间相关系数以及方差膨胀因子,可以排除严重多重共线性问题。

表3 变量的描述性统计Tab.3 Descriptive statistics of variables

4.2 回归结果分析

4.2.1 减值决策与短期市场绩效

表4给出了商誉减值与企业短期市场绩效的回归结果。其中企业短期绩效CAR与计提商誉减值比例IM的回归系数为−0.038,每多计提10%的商誉减值,短期内企业累计股票收益率下降0.38%,统计显著性水平为5%。说明商誉减值的市场反应与企业计提商誉减值的比例相关,计提商誉减值比例越大短期内企业的超额市场绩效越低,支持研究假设1。此外,从回归结果可以看出,商誉减值对绩效的影响与企业资产负债率相关,在其他条件不变的情况下,资产负债率越高,计提商誉减值对企业短期市场绩效影响越大;对于是否为国有企业与计提商誉减值产生的市场反应相关,平均而言,非国有企业计提商誉减值比国有企业计提商誉减值短期内累计股票收益率低2.6%。

表4 短期市场绩效与商誉减值决策的回归结果Tab.4 Regression results of goodwill impairment with short-term market performance

4.2.2 减值决策与长期市场绩效

表5给出了商誉减值与企业长期市场绩效的回归结果。结果显示,代表商誉减值后半年市场绩效的买入并持有超额收益率BHAR_120与GWTA在1%的统计显著性水平下负相关,GWTA的回归系数是−0.178,证明企业减值公告后的商誉余额会导致企业半年的股票买入并持有收益率下降。代表商誉减值后一年市场绩效的买入并持有超额收益率BHAR_240与商誉余额在1%的统计显著性水平下负相关,回归系数是−0.447,商誉余额每下降1%,企业减值过后的股票买入并持有收益率平均提高0.45%,实证结果支持假设2。对比半年期和一年期的回归结果可以看出,企业计提商誉减值后留存的商誉余额使得企业长期市场绩效下滑。减值产生的商誉余额下降,降低了市场由于商誉余额过高所产生的长期负面反应。

表5 半年和一年长期市场绩效与商誉减值决策的回归结果Tab.5 Regression results of goodwill impairment with half-year and one-year long-term market performance

4.3 稳健性检验

为了保证研究结果的稳健性,进行了以下测试。首先,替换了因变量的计量方法,以商誉减值公告后1年的平均日股价收益率超出行业平均值的比例以及企业2019年年中的托宾Q值超出行业平均值的比例分别作为商誉减值市场反应的代理变量,对商誉减值比例和商誉余额进行回归。回归结果显示,本文重点研究的变量间关系与前述结果保持一致,仅在统计显著性水平上有所差异,企业计提商誉减值后的市场绩效与减值比例和商誉余额负相关。第二,本文以商誉减值金额代替商誉减值比例、其他变量不变进行回归分析,发现商誉减值金额与企业减值后市场绩效负相关,显著性水平为1%,但是商誉余额与市场绩效间关系并不显著,这可能是由于减值金额比减值比例涵盖信息更丰富,一定程度上体现了企业商誉的体量特征,所以产生了以上回归结果。第三,为了检验结论的适用性,本文将2017年我国上市公司计提的商誉减值扩充进样本,得到1 367个商誉减值事件,经检验,结果与前述结果基本保持一致。以上稳健性检验表明,本文的研究结论具有较好的可靠性。

5 结论与建议

以我国上市公司在2018会计年度计提的885笔商誉减值为样本,通过计算基于市场模型的短期累计超额收益率和长期买入并持有超额收益率来测量企业计提商誉减值后的市场反应,并以计算出的长短期超额绩效对商誉减值比例以及商誉余额进行回归分析。实证结果显示,短期累计超额收益率与企业计提商誉减值的比例负相关,企业计提商誉减值的比例越大,企业短期市场绩效越差;计提减值后商誉余额占资产总计的比例与不同时间跨度的长期的市场绩效均负相关。综上表明,商誉减值在短期内会造成股价下跌,下降幅度与商誉减值比例相关,商誉减值也降低了商誉余额,减少的商誉余额长期正向影响企业市场绩效。

对上市公司计提商誉减值后的市场反应进行了研究,高比例减值企业市场绩效下滑幅度大的现象为我国股票市场的有效性提供了证据,丰富和发展了信息和信号理论在会计领域的应用。此外,通过报告商誉减值比例与市场绩效的关系,提醒投资者和监管部门的重视,也为企业提供减值决策的思路。具体而言,投资者监管部门应该加强关注那些大比例计提商誉减值的企业;企业决策者进行减值决策时要结合相关资产的收益情况并运用职业判断力对其进行预测,及时且充分计提商誉减值,而不是累积商誉,进而在提高商誉会计信息质量的同时促进资本市场的健康发展。

猜你喜欢

小学生学习指导(高年级)(2021年3期)2021-04-06

儿童时代·快乐苗苗(2020年12期)2020-12-14

今日财富(2020年4期)2020-03-24

理财·市场版(2019年8期)2019-09-10

股市动态分析(2019年2期)2019-08-16

小学生学习指导(高年级)(2018年3期)2018-11-29

读写算·高年级(2017年4期)2017-04-15

债券(2016年6期)2016-05-14

商业会计(2015年15期)2015-09-21

股市动态分析(2015年19期)2015-09-10