企业异质性、政府补助与创新绩效

2021-12-03 14:57黄海燕李诗辰付强黄伟康

湖北经济学院学报·人文社科版 2021年11期

黄海燕 李诗辰 付强 黄伟康

摘 要:政府补助是促进企业创新的重要政策工具,不同性质企业的创新绩效具有差异性。本文以2008年-2019年上市公司数据为样本,研究不同性质企业创新绩效的差异以及加入政府补助这一因素后的不同,研究表明:于创新绩效而言,东部和中部地区的企业显著高于西部的企业;国有企业落后于民营企业;认定为高新技术企业更加显著。同时在政府补助的影响下企业的创新绩效能够显著提高。那么加入政府补助这一因素后,西部地区企业创新绩效比东部和中部更显著;高新技术企业创新绩效比非高新技术企业更显著;国有企业创新绩效显著于民营企业。因此国家应当加大政府补助的效力并加强监管,有针对性地对西部地区和高新技术企业进行研发补助,并对国有企业补助的用途进行监管,保持民营企业的补助力度。

关键词:政府补助;创新绩效;高新技术企业认定;企业所在地区;股权性质

一、引言

近年来,创新对不同社会体制、不同经济发展进程的国家都至关重要(Wolff,2002[1])。根据《高新技术企业认定管理办法》,符合高新技术企业的认定条件的企业能够得到相应的政府补助和税收优惠,那么企业创新绩效会因为高新技术企业的认定有所不同吗?国有企业的控股主体为国家,企业的创新绩效会因为股权性质的不同而存在差异吗?长久以来,我国西部地区的经济发展水平和发展质量较为落后,而中部和东部地区的发展较为迅速,那么地区差异对企业创新绩效影响如何?研究表明政府补助为企业提供了研发资金,从而使企业加大了研发投入的金额,正向影响了创新的产出。那么政府补助对不同性质企业的创新绩效会产生怎样的影响?

本文以我国上市公司为研究对象,研究不同性质企业之间创新绩效的不同以及政府补助对不同性质企业创新绩效影响,本文可能的贡献在于:第一,大多数研究将研发投入作为企业创新绩效的衡量指标,我们选择专利授权量作为创新的衡量指标,更能体现创新的真实产出;第二,大多数文献都研究内部因素,如股权的集中度、高管团队的创新意识等对创新绩效的影响,很少考虑不同的企业类型对创新绩效的影响,我们将上市公司分为不同所在地区、股权性质和高新技术企业认定三方面进行分类研究,为政府的政策调控做出相关贡献。

二、理论分析与研究假设

(一)企业性质与创新绩效

不同地区企业的创新绩效由于原有的经济发展水平的差异性,所以其创新绩效同样具有差异。曹琪格等,2014[8]发现企业的创新效率会受到市场发展程度的影响。不同地区的企业创新活动都是有差异的,某个地区创新活动的聚集现象是很常见的,其原因是某些地区的环境本身就适合进行创新活动,因此不同区域的企业创新效率是具有差异性的(Fritsch and Michae,2000[9])。经济发达地区的企业,基础设施和劳务资源都更有优势(Banwo et al,2017[10]),这也是造成不同地区企业创新绩效不同的原因。国有企业股权较为集中,在国有控股的条件下,通过创新产生收益的压力可能较小,所以创新绩效可能没有民营企业显著。许多研究证实非国有企业的创新绩效较为显著,股权集中度、董事会规模等会正向显著影响非国有企业的研发投入和创新绩效,但对国有企业的研发与创新没有显著调节作用(蒋楠,2020[5]、李玲等,2013[6]),并且非国有企业具有较强的对外投资动机,这导致了非国有企业的创新绩效对OFDI的正向影响更加显著(杨海兰等,2016[7])。但许玲玲,2019[3]认为高新技术企业的认定会降低政府补助对民营企业创新的显著性。高新技术企业在产品开发和管理上,相较于非高新技术将企业,具有更好的灵活性和市场适应性。已经有学者通过研究发现高新技术企业的省份创新效率高于其他省份(刘永松等,2020[2]),且高新技术企业认定促进了企业的创新(许玲玲,2019[3]),但高新技术企业的盈余管理并不能使企业获得更多的研发补贴,从而提高企业的研发投入(彭若弘等,2020[4])。基于以上研究结论,本文通过比较企业所在地区、股权性质和高新技术企业认定三种不同的企业性质,做出以下假设:

H1a:东部和中部的企业创新绩效比西部的企业更好

H1b:民营企业的创新绩效比国有企业的创新绩效更好

H1c:高新技术企业的创新绩效比非高新技术企业更好

(二)政府补助与创新绩效

基于市场失灵理论,研发活动具有外部性和溢出效应,因此研发收益可能远远小于企业的社会收益。研发创新的风险大,回报率不稳定,政府补助作为一种常见的政策工具在美国等国家均被广泛使用(G. Dosi,2006[11]),并且能够降低企业创新投入的风险(Elena Huergo,2017[12]),为企业的研发创新提供相应的资金支持,所以企业的绩效也受政府补助的正向影响。许多文献都已经证实了政府补助对企业研发投入或创新绩效有正向显著作用(Albert,2001[13]、司训练等,2020[14]、汪海霞等,2019[15]、吕开剑等,2020[16]、张慧雪等,2020[17]、顾群,2015[24]),但也有学者认为政府创新补助总体而言并未有效激励企业创新自主投资(李万福等,2017[22])。但随着我国经济的发展,在政府补助政策的扶持之下,企业的创新产出应当更为高效,因此提出以下假设:

H2:政府補助对企业的创新绩效具有显著正向作用

(三)企业性质、政府补助与创新绩效

政府补助会因为行业的属性、时间等外部因素对企业创新产生不同的影响,政府补助的形式也会造成不一样的影响(夏玲,2020[18]),不同因素对政府补助的影响,导致了企业创新绩效的差异。较高的股权集中度会削弱政府补贴对企业研发投入的激励效应(汪海霞等,2019[15]),市场的竞争程度和企业的规模也会影响政府补助对企业创新绩效促进作用(康志勇等,2020[19])。对于不同地区的企业,政府补助对东部地区企业的创新绩效表现为非线性挤出效应(罗雪婷,2020[21]),区域创新环境越差的企业,政府补助对创新的促进作用就更强(张慧雪等,2020[17]),从公司治理的角度出发,政府补助对非国有企业的促进作用也更明显(汪海霞等,2019[15])。司训练等,2020[14]和吕开剑等,2020[16]以新能源高新技术企业为研究对象,他们认为相较于国有企业,非国有企业在政府补助的影响下促进创新的作用更明显,蒋楠等,2020[23]选取我国中小板上市公司为研究对象也证实了这一点。政府补助对高新技术企业的研发促进中的作用显著,但其存在一定的滞后性(荣凤芝等,2020[20])。不同性质企业有着不同的经营绩效和发展水平,所以政府补助可能会对发展水平落后地区的企业加大补助,从而使得其创新绩效可能会优于发展较快地区的企业,据此本文从企业所在地区、股权性质和高新技术企业认定三种不同企业性质出发,提出以下假设:

H3a:政府补助对西部地区企业创新绩效的作用比东部和中部更显著

H3b:政府补助对国有企业创新绩效的作用比民营企业更显著

H3c:政府补助对高新技术企业创新绩效的作用比非高新技术企业更显著

三、研究设计

(一)样本的选取

2008年《高新技术企业认定管理办法》颁布并实施,本文通过CSMAR数据库选取2008年到2019年中国所有上市公司作为样本数据。基于此次研究样本,剔除了专利授权数、政府补助和研发投入缺失的样本数据,最终得到样本数据3015个。

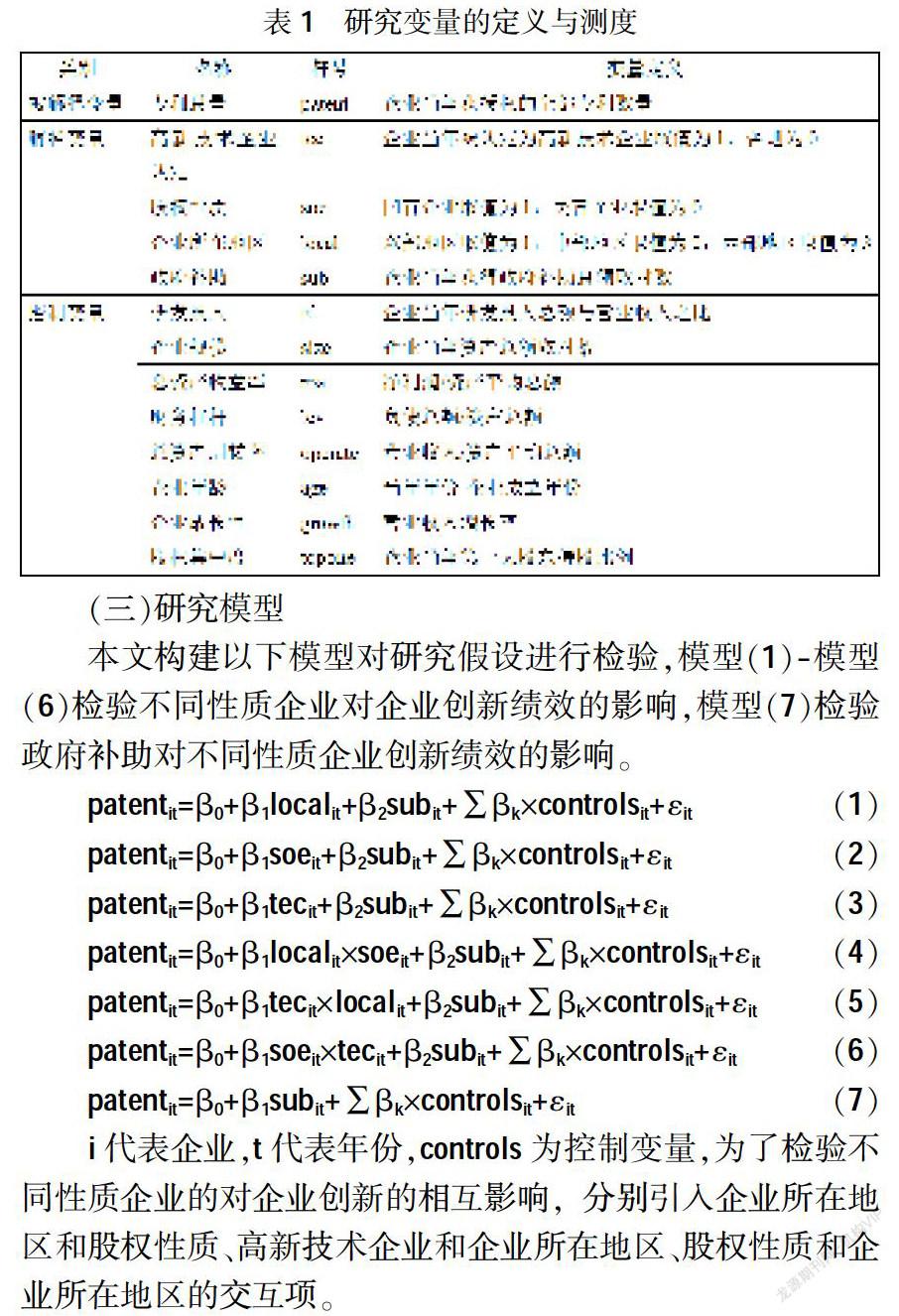

(二)变量定义与说明

1. 被解释变量

专利总量(patent)。本文选取企业当年的专利授权总量为代表企业当年创新绩效的指标,专利授权总量能够体现企业创新的真实产出,为了去除极端值的影响,对专利授权总量进行了1%和99%分位上进行缩尾。

2. 解释变量

高新技术企业认定(tec)。根据相关政策资料显示2008年国家颁布实施《高新技术企业管理办法》,并于2016年颁布新版本并实施。本文根据其认定条件,2008年到2015年符合2008年版认定条件的企业和2016年到2019年符合2016年版认定条件的企业取值为1,否则为0。

股权性质(soe)。企业的实际控制为国有取值为1,民营取值为0。

企业所在地区(local)。公司当年办公地址为东部地区则取值为1,中部地区则取值为2,西部地区则取值为3。

政府补助(sub)。本文采用政府直接补助作为原始数据,为了保持数据的平稳性,将政府直接补助的总额取对数进行相关研究。

3. 控制变量

考虑到其他因素对被解释变量的影响,本文参考吕开剑等,2020[16]、张慧雪等,2020[17]和许玲玲,2019[3]等人的基础上选取了研发投入(rd)、企业规模(size)、总资产收益率(roa)、财务杠杆(lev)、企业年龄(age)和企业成长性(growth)作为控制变量,还加入了评价企业营运能力的指标总资产周转率(operate)。

(三)研究模型

本文构建以下模型对研究假设进行检验,模型(1)-模型(6)检验不同性质企业对企业创新绩效的影响,模型(7)检验政府补助对不同性质企业创新绩效的影响。

patentit=β0+β1localit+β2subit+∑βk×controlsit+εit(1)

patentit=β0+β1soeit+β2subit+∑βk×controlsit+εit(2)

patentit=β0+β1tecit+β2subit+∑βk×controlsit+εit(3)

patentit=β0+β1localit×soeit+β2subit+∑βk×controlsit+εit(4)

patentit=β0+β1tecit×localit+β2subit+∑βk×controlsit+εit(5)

patentit=β0+β1soeit×tecit+β2subit+∑βk×controlsit+εit(6)

patentit=β0+β1subit+∑βk×controlsit+εit(7)

i代表企业,t代表年份,controls为控制变量,为了检验不同性质企业的对企业创新的相互影响,分别引入企业所在地区和股权性质、高新技术企业和企业所在地區、股权性质和企业所在地区的交互项。

四、实证分析结果

(一)描述性统计分析

如表2描述性统计表所示,企业的专利授权数最大值为1008,而最小值为1,均值为66,标准差达到了137,这说明企业之间每年的创新产出具有较大差异。政府补助的均值和中位数均为17,且标准差仅为1.5,说明政府对不同上市企业进行的补助较为平均,没有特别大差异。高新技术企业均值为0.71,表明样本中有71%的企业当年符合《高新技术企业认定管理办法》的认定标准。股权性质中位数为0.37,这表明样本中有37%的企业为国有企业。企业所在地区的均值为1.4,中位数为1,这说明样本中东部地区的企业占比较多。

(二)相关性分析

变量之间的Pearson相关系数如表3所示。企业所在地区和专利总量在1%水平上负向显著,说明西部地区的创新绩效低于中部和东部地区,初步支持了H1a。高新技术企业认定与专利总量在1%水平上负向显著。股权性质和专利总量在1%水平上显著。专利总量与政府补助在1%水平上显著,即政府补助能够促进企业专利数量的产出,初步支持H2。大多数其他控制变量都与专利总量在1%水平上正向或者负向相关,说明控制变量的选取较为合理。因为各变量之间的相关系数较低,所以本文认为基本可以排除多重共线性的干扰。

(三)回归分析结果

1. 企业性质与创新绩效

表4采用模型(1)-(6)并借助Stata13.1进行回归分析,得出以下结果。企业所在地区在1%水平上负向显著,这说明西部地区的创新绩效不如中部和东部地区,证了H1a。企业所在地区与股权性质的交乘项为负向显著,进一步说明了西部地区的创新绩效不如中部和东部地区。其原因可能是,西部地区大部分企业还处于发展中,技术投入较少。股权性质1%水平上负向显著,说明国有企业的创新绩效不如民营企业,证实了H1b。高新技术企业认定、高新技术企业与企业所在地区的交乘项和高新技术企业与股权性质的交乘项对创新绩效的影响结果都是显著的,这说明高新技术企业的创新绩效比非高新技术企业更好,验证了H1c。同时说明了相较其他区地区,西部地区国有企业的创新绩效更弱,国有高新技术企业和西部地区高新技术企业的创新绩效更好。政府补助对创新绩效的影响都显著为正,说明了政府补助能够促进企业创新。

控制变量方面,研发投入基本正向显著,说明研发投入能够促进企业的创新产出;企业规模和股权集中度全部正向显著,说明企业规模的增加和第一大股东持股比例的提升对企业的创新产出有明显促进作用;总资产周转率部分正向显著,说明企业的营运能力对企业创新绩效的提高是有一定作用的。而企业的资产净利率、财务杠杆和企业的年龄大多为负向相关,这说明净利润越少,负债越少,成立年限越短的企业,创新绩效越好。净利润少的原因可能是企业在研发方面投入较多资金提高了创新绩效,导致净利润的减少。年轻的企业大多处于向成熟企业发展的过程中,提高创新才能向大规模发展,而年龄大的企业发展较为平稳,创新的产出也较为平稳。

2. 政府补助与创新绩效

表5采用模型(7)进行分析,全样本下政府补助对专利总量正向显著,说明在政府补助的影响下企业的创新绩效是提升的,H2得到了验证。控制变量方面,研发投入、企业规模与股权集中度也是促进企业创新的因素,而财务杠杆和企业成立的年限对企业的创新绩效有负向促进作用,这与表4结果基本相同,也对其他学者的研究结论进行了进一步的验证。

3. 企业性质、政府补助与创新绩效

本文进一步对不同性质的企业进行分类回归。表5显示,按企业所在地区分类,政府补助对东部、中部和西部企业的专利总量均为正向显著,且西部企业的系数为14.072大于中部地区的11.165和东部地区的11.442,H3a得到了检验。其原因可能是相较于东、中部地区,西部地区的经济发展较为落后,其自身经济发展水平难以满足企业创新所需的条件,因此西部地区的创新绩效是不如东部和中部地区的,但在政府给予大量补助后,西部地区的企业有了足够的资金进行创新相关研究,创新的风险和成本降低了,因此在政府补助的影响下西部地区的创新绩效更好。按股权性质分类,国有和民营企业同样均在1%水平上显著,但民营企业的显著性系数小于国有企业,说明在政府补助的影响下国有企业的创新绩效更显著,验证了H3b。按照高新技术企业的认定分类,我们从表中可以看出,对于符合认定标准的企业,政府补助对专利总量影响显著,而不符合认定标准的企业其结果不显著,这说明政府补助对高新技术企业的创新绩效作用更好,使H3c得到了验证。控制变量方面,表5结果也与表4基本一致。

(四)稳健性检验

本文利用负二项回归对模型(1)-模型(7)再次进行回归以保证结果的稳健性。根据表6的结果显示,企业所在地区和股权性质对专利总量的影响负向显著,同时高新技术企业认定和其与企业所在地区的交乘项都正向显著。这表明H1部分的假设得到了检验,其结果都是稳健的。表7的显示,全样本下政府补助对企业的创新绩效正向显著。所有地区政府补助对创新绩效的影响都为正向显著,且西部地区的系数最大;国有、民营企业都正向显著,且国有企业的系数大于民营企业;认定为高新技术企业结果显著系数大于未认定为高新技术企业的显著性系数,这与H2和H3部分的结论保值一致,验证了其稳健性。

五、研究结论与建议

(一)研究结论

本文选取2008年-2019年上市公司相关数据为样本进行实证分析,研究不同性质企业创新绩效的差异,以及政府补助与不同性质企业创新绩效的关系。结果表明:(1)东部地区和中部地区的企业创新绩效显著高于西部地区的企业;国有企业的创新绩效落后于民营企业;认定为高新技术企业的创新绩效更加显著。(2)在政府补助的影响下企业的创新绩效能够显著提高。(3)西部地区企业创新绩效在政府补助的影响下比东部和中部更显著;高新技术企业创新绩效在政府补助的影响下比非高新技术企业更显著;虽然实证结果显示民营企业的创新产出优于国有企业的,但在政府补助的影响下国有企业创新绩效反而更好。

(二)对策建议

1. 本文通过对不同性质企业的创新绩效进行比较,认为政府应当更有针对性地进行政府补助,虽然西部地区较东部和中部地区创新绩效较差,但政府补助对西部企业创新的促进作用却更加明显,因此政府应当更有针对性地对西部地区进行补助,缩小西部地区与中东部地区的差异,促进地区间的均衡发展。

2. 在股权性质的差异下,国有企业的创新绩效没有民营企业显著,但在政府补助的影响下,国有企业创新绩效的激励效应强于民营企业,因此政府部门应当持续保持对国有的补助力度,加强补助资金的监管,保证补助资金真实投入研发创新,从而提升国有企业的创新投入和创新效率。同时维持民营企业的补助强度,促进国有和民营企业的共同发展。

3. 无论有无政府补助的影响,非高新技术企业的创新绩效都落后于高新技术企业。企业研发投入占比是符合高新技术企业认定的关键条件,政府应当对非高新技术企业的研发投入方面进行针对性的财政补助,让非高新技术企业向高新技术企业转化,促进非高新技术企业的创新产出。

4. 本文证实了政府补助能够促进企业的创新绩效,因此政府应当继续利用好这项政策工具,加大对企业的补助,使企业继续研发创新,但在此过程中政府也应当做好监管措施,部分企业为了被认定为高新技术企业从而得到更多的税收优惠与政府补助,有操控业绩的可能性。因此在进行补助的同时,政府应当监察企业研发的真实状况,这样才能使创新绩效更好更真实的产出。

参考文献:

[1] Wolff M F. Federal Innovation Policy Can Help-And Hurt-Economy, Economists Say[J]. Research Technology Management, 2002,45(4):2-3.

[2] 刘永松,王婉楠,于东平.高技术企业技术创新效率评价及影响因素研究[J].云南财经大学学报,2020,36(11):100-112.

[3] 許玲玲.高新技术企业认定、政府补贴与企业创新[J].财会通讯,2019,(33):51-55.

[4] 彭若弘,崔藤予.高新技术企业盈余管理、政府补助和研发投入[J].中国科技论坛,2020(11):100-109.

[5] 蒋楠.高端制造业企业治理结构与实质性创新行为关系研究[J].统计与决策,2020,36(24):179-183.

[6] 李玲,陶厚永.纵容之手、引导之手与企业自主创新——基于股权性质分组的经验证据[J].南开管理评论,2013,16(3):69-79+88.

[7] 杨海兰,张立敏,李慧.股权性质、技术创新与对外直接投资——基于中国制造业A股数据的经验分析[J].亚太经济,2016,(4):111-115.

[8] 曹琪格,任国良,骆雅丽.区域制度环境对企业技术创新的影响[J].财经科学,2014(01):71-80.

[9] Michael Fritsch. Interregional Differences in R&D Activities—An Empirical Investigation[J]. European Planning Studies, 2000,8(4):409-427.

[10] AdelekeOladapoBanwo and Jianguo Du and UchechiOnokala. The determinants of location specific choice: small and medium-sized enterprises in developing countries[J]. Journal of Global Entrepreneurship Research, 2017, 7(1):1-17.

[11] G. Dosi and L. Marengo and C. Pasquali. How much should society fuel the greed of innovators?[J]. Research Policy, 2006, 35(8):1110-1121.

[12] Elena Huergo and Lourdes Moreno.Subsidies or loans? Evaluating the impact of R&D support programmes[J]. Research Policy, 2017, 46(7):1198-1214.

[13] Albert Guangzhou Hu. Ownership, Government R&D, Private R&D, and Productivity in Chinese Industry[J]. Journal of Comparative Economics, 2001, 29(1):136-157.

[14] 司訓练,尚慧,孔祥超.政府补贴对新能源企业技术创新绩效的影响研究——以研发投入为中介变量[J].西安石油大学学报(社会科学版),2020,29(1):9-17.

[15] 汪海霞,王新.政府补贴与企业研发投入——所有制和政治关联的联合调节效应[J].会计之友,2019(14):45-51.

[16] 吕开剑,孙慧.政府补助对企业创新绩效影响的内在机制——基于新能源企业的研究[J].科技管理研究,2020,40(06):54-62.

[17] 张慧雪,沈毅,郭怡群.政府补助与企业创新的“质”与“量”——基于创新环境视角[J].中国科技论坛,2020(03):44-53.

[18] 夏玲.政府补贴对企业R&D投入的影响——基于战略性新兴产业的实证分析[J].会计之友,2020(24):132-137.

[19] 康志勇,刘馨.政府支持与市场竞争对企业创新绩效的交互影响[J].研究与发展管理,2020,32(06):66-77.

[20] 荣凤芝,钟旭娟.政府补助、研发投入与企业绩效相关性的实证检验[J].统计与决策,2020,36(05):161-165.

[21] 罗雪婷.政府补助对高技术企业技术创新效率的影响研究——基于东中西区域的门槛分析[J].调研世界,2020(10):33-41.

[22] 李万福,杜静,张怀.创新补助究竟有没有激励企业创新自主投资——来自中国上市公司的新证据[J].金融研究,2017,(10):130-145.

[23] 蒋楠,郑晨.政府补助是否促进了企业研发投入及实质性创新?[J].中国注册会计师,2020(01):34-39.

[24] 顾群.政府补贴与企业创新投入、创新模式的关系——来自科技型中小企业的经验证据[J].财会月刊,2015(32):74-76.

猜你喜欢

商业经济研究(2016年22期)2016-12-27

现代商贸工业(2016年11期)2016-12-26

时代金融(2016年29期)2016-12-05

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商业会计(2016年13期)2016-10-20

商业会计(2016年13期)2016-10-20

中国市场(2016年26期)2016-07-11

财税月刊(2016年3期)2016-06-01

现代经济信息(2016年9期)2016-05-24