中国金融周期的再测度

2021-12-02 00:06:35葛婧

科学与生活 2021年25期

葛婧

摘要:本文利用2008年至2017年月度数据,选用房地产价格等6个金融核心指标,对各指标序列进行HP滤波与标准化处理,采用以各个指标的波动性作为权重进行加权,构建金融周期指数,从而对中国金融周期进行测度。

关键词:房地产价格;HP滤波;波动性;中国金融周期;测度

一、金融周期成分变量选择

根据金融周期的典型特点,金融周期指数的构建因子应结合金融市场中包含的各种重要成分,结合相关文献,本文所选用构建金融周期的指标包括房地产价格、股票市场、金融杠杆、货币供应量、风险溢价和社会融资总量等6个基本核心金融指标。

(1)房地产价格

房地产作为刚需牵动着国内经济,其价格的波动也是宏观经济与金融波动的重要来源。作为一种基础性价格,房地产价格水平一定程度上决定着市场总体价格水平,已然成为经济增长与信贷市场的先行指标。

(2)股票市场

资本市场对于企业及金融市场的未来预期,可通过股票市场的直接融资途径体现。许多研究表明,股价指数与经济周期之间存在着密切的关联。

(3)金融杠杆

金融杠杆体现了金融市场的资本结构,金融杠杆的上升往往会加大信用风险,带来金融的失衡,如2008年次贷危机发生的一个诱因便是高杠杆率。

(4)货币供应量

通过对货币供应量的控制,货币当局可调控金融市场的流动性。金融周期的波动与货币供应也存在因果的关系。本文选取的是广义货币供应量(M2)。

(5)风险溢价

风险溢价与风险呈正比例关系,高风险的投资往往要求较高的报酬。。本文中,我们使用10年期国债利率和Shibor一周利率之差作为风险溢价水平的代理变量。

(6)社会融资总量

作为一个经济体金融化程度的代表,社会融资规模反映了实体经济从金融市场中所获得的融资总量。而近年来,各类融资工具和金融产品不断创新,这也使得传统的银行信贷指标无法全面地、真实地反映当前的融资规模等。所以,本文选择了社会融资总量同比增速。

二、数据处理

金融指标往往有着周期性的特征,为了更好地获得时间序列数据中的周期性波动成分,結合相关文献对时间序列数据趋势项的处理,本文采用了平滑因子为14400的HP滤波法对各变量数值进行处理,保留波动项(各指标对其均衡值的偏离)。

三、金融周期指数构建

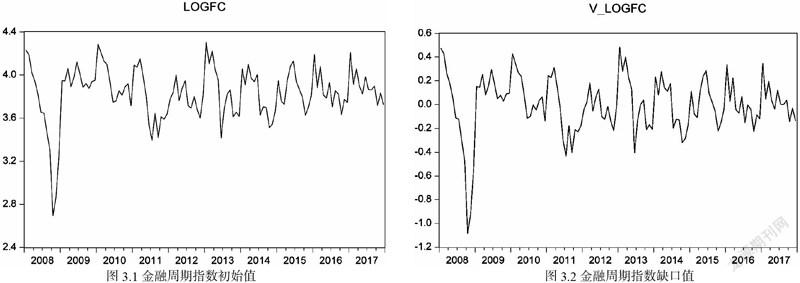

通过查阅相关文献,本文主要采用以各个指标的波动性作为权重进行加权,构建金融周期指数,记为金融周期指数FC,如下图3.1所示。在得到金融周期指数FC后,为了能更好地体现金融周期指数与趋势之间的偏离程度,在对指数取对数处理后,采用HP滤波法,保留波动项(指数对均衡值的偏离程度),得到图3.2。

其中,波动项所代表的经济含义是:如果波动项是正值,表示金融周期指数值大于均衡值时,波动为正,金融市场呈现蓬勃发展、上升的状态;如果波动项是负值,表示金融周期指数值小于均衡值,波动为负,金融市场呈现萧条低迷、下挫的状态。

四、结论

结合图3.1和图3.2,可以发现2008年金融周期指数呈现下降的趋势,同时金融周期指数缺口值呈现较为明显的负偏离,即金融收缩,主要是因为2008年金融危机席卷全球,对我国经济造成巨大的冲击,金融市场较为萧条低迷,代表金融市场发展状态的金融周期指数也下降明显。面对金融危机,我国实施4万亿经济刺激计划,率先实现V形反弹,在2009年至2010年出现金融高涨(正偏离)。随之而来的欧洲主权债务危机,使得金融又再次受击,在2010年至2011年出现负偏离。2013年6月,我国货币信贷增速偏高已形成“泡沫”,同时美联储释放退出QE信号,黄金价格重挫5%,银行间隔夜拆借利率创历史新高,对当时的金融市场产生重大影响,呈现明显的负偏向。随着去杠杆等系列政策的实施,2016年开始,在债券市场交易活跃,发行规模显著增长、一二线房地产市场高热等因素下,出现了第二个较为明显的金融高涨时期。

参考文献

[1]刘璐,王晋斌.中国金融周期的再测度——基于动态因子法的分析[J].云南财经大学学报,2020,36(12):39-52.

[2]邓创,徐曼,赵珂.金融周期理论与实证研究的新进展[J].国际金融研究,2019(05):36-44.

[3]陈雨露,马勇,&阮卓阳.(2016).金融周期和金融波动如何影响经济增长与金融稳定?.金融研究,(2),1-22.

[4]于占勇.金融周期对经济运行的影响研究[J].经济研究导刊,2021(01):51 -53.

本文受《浙江省大学生科技创新活动计划(新苗人才计划)》资助,立项编号2020R403021。

猜你喜欢

数学物理学报(2022年3期)2022-05-25 13:33:12

数学物理学报(2022年2期)2022-04-26 14:07:54

数学物理学报(2020年4期)2020-09-07 09:14:00

数学年刊A辑(中文版)(2020年2期)2020-07-25 02:04:44

中央民族大学学报(自然科学版)(2017年1期)2017-06-11 07:13:38

中国房地产·学术版(2016年12期)2017-01-17 16:21:00

商业经济(2016年6期)2017-01-03 20:58:07

中国管理信息化(2016年21期)2016-12-27 14:33:56

企业技术开发·下旬刊(2016年11期)2016-12-27 10:33:09

商(2016年27期)2016-10-17 07:13:47