缅甸市场从事工程承包活动税收机制的研究

2021-12-02 09:18李磊

商品与质量 2021年44期

李磊

中国东方电气集团国际合作有限公司 四川成都 611731

当前,流感仍在蔓延,全球面临百年未有之大变局,世界格局正在发生着深刻变化。加之单边主义、保护主义上升,逆全球化趋势加剧,不稳定不确定性因素增多,中国对外投资合作发展风险面临着前所未有之挑战,尤其是个别地区、国家局势动荡,这对在海外从事工程承包活动的企业提出了更高的要求[1]。本文将结合作者在缅甸多年工作实践经验,对欲在缅甸从事工程承包活动的企业概述缅甸税收机制及实际操作的方法。

1 缅甸税收概述

缅甸现行法律体系主要是延续了英国殖民时期的英国法,并结合了传统缅甸海关法和现代法律。随着民主改革的推进,部分法律也在与时俱进,被赋予了新的内涵。比如,2017年3月颁布的《缅甸投资法实施细则》、2018年最新的《缅甸公司法》都是对历史版本的有机更新。但是整体来说,随着2008年新宪法实施后,尽管政府按照国际法律标准在较快的更新,但实际上各种法律文本还存在效率低下,无法满足商业活动的需要。所以较为全面、正确的掌握缅甸税收的机制尤为重要[2]。

缅甸税制较为全面,但税基狭窄。缅甸财政税收体系包括对国内产品和公共消费征税、对收入和所有权征税、对国有财产使用权征税等4个主要项目下的15个税种。以上税收由不同部门征收,其中约90%的税收项目由缅甸国家计划与财政部管理。由于本文针对的仅为工程承包类活动(包括政府招投标项目,和与当地企业签订的承包类项目),在此仅重点强调该类活动涉及的主要税种[3]。

企业所得税(Corporation Income Tax)。根据2018年《缅甸公司法》(“MCL”),无论本地企业或海外公司,均可将其财年内营业收入除去所得税法下规定与经营相关的费用和资产减值等税前项目扣除项目后,以25%的所得税率计算。如企业当年亏损,至多结转3年。

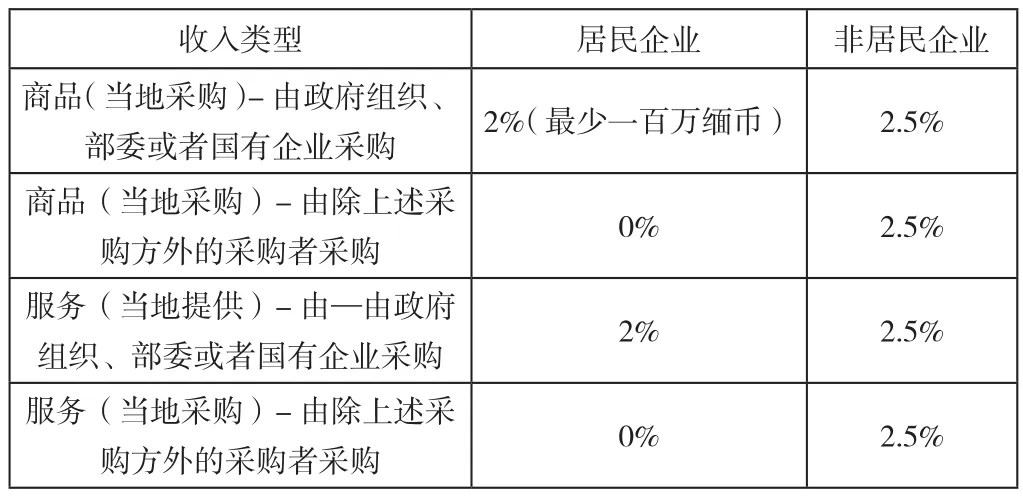

预扣税(Withholding Tax)。根据缅甸计划与财政部2018年6月颁发的第47号通知,预扣税根据付款类型与支付对象,税率在0%-2.5%之间,见表1。值得注意的是,无论纳税人是否统一支付预扣税,缅甸计划与财政部的内税局都会要求付款方缴纳该税。

表1 预扣税税率

商业税(Commercial Tax)。政府针对进口及本地生产与销售的货物、贸易及服务所产生的收入,以营业额作为计税基数征收商业税。大多数商品及服务适用5%的税率。但是由于新冠疫情的影响,政府临时下调部分税率。

印花税(Stamp Tax)。根据2014年4月的修改法案,印花税主要征收对象为,需要加盖印花的契约文书,如合同,协议等。针对于工程承包活动,一般取1%的税率,上限为150,000缅币。需要注意的是,如未能在合同正式签订的一个月内完成印花税的缴纳, 将会被处以10倍的罚款。

进口关税(Customs Duty)。2017年10月1日,缅甸根据WCO HS2017及中国-东盟相关税则,编制完成了新的关税表。关税税率从0%-40%不等,计算基础为CIF价格基础上浮0.5%。针对于从中国进口的商品,如能提供有效真实的《原产地证明》,有部分商品是适用于免税/减税原则的。

个人所得税(Personal Income Tax)。纳税对象为所有缅甸居民及一个纳税年度内在缅甸累计居留超过183天的外国人。在扣除法定税前的项目后,按照0%-25%的累进税率缴纳个人所得税。非居民纳税人以其来源于缅甸的所得,按照相同税率缴纳个人所得税,但是没有任何税前扣除项可供抵扣。见表2。

表2 个人所得税税率

2 在缅从事工程承包活动

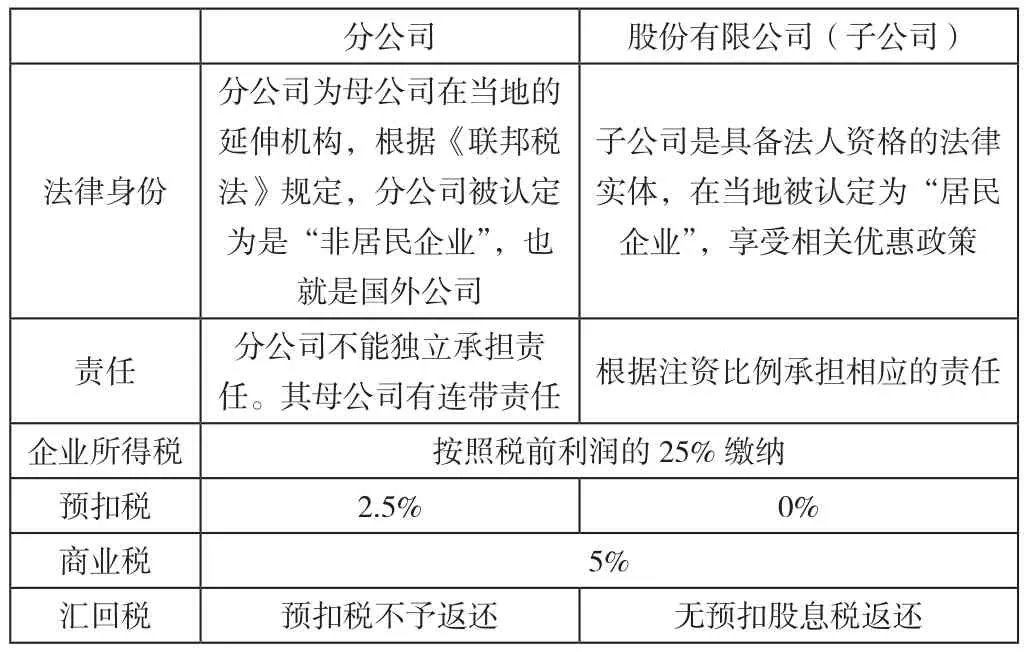

根据2018年最新《缅甸公司法》,国外母公司可在缅甸注册成为外资公司(外资公司的分支机构),也可与缅甸国民或者相关政府部门、组织共同组建合资公司。外国企业也可依照DICA的相关规定设立海外法人(overseas corporation,该机构取代了先前公司法项下的代表处和分公司)等机构。也就是说从事工程承包活动的公司,在缅甸可以成立分公司或者子公司。具体区分见表3。

从表3可以看出,对于在缅从事工程承包活动的公司,设立分公司与子公司几乎没有区别。但需要提醒的是,①以分公司的身份从事相关活动,个人所得税计算以缅甸境内所得为依据,子公司则以全球范围内所得为依据。②分公司在缅甸境内的任何所得都会被要求缴纳2.5%的预扣税作为企业所得税,这会从某种程度上影响企业的现金流。

表3 分公司与子公司的主要区别

3 承包商在缅税收风险分析

总体上讲,缅甸实行的是全国统一的税收制度,税种比较丰富,但是征税力度不强,税收占比不足GDP比重的6.4%。因此,无论是政府性项目还是私人项目,尤其是项目规模较大、具有示范性作用的项目,如何提前识别、分析税收风险显得尤为重要。

首先,法律体系陈旧。为了适应复杂多样的经济活动,政府根据现状会不断调整税收政策。有不少新颁布的税收法规则没有考虑已签订协议中赋予企业的税收优惠。比如,笔者参与过一个项目的投标工作,业主为政府机构。根据招标文件的要求,报价是不包括任何关税及在缅的一切税收,但是商务谈判时业主就提出,根据2016年总统办公室的指令,政府机构的汇款时一律征收2.5%的预扣税,这就导致项目收益直接损失。

其次,征税力度及企业管控逐年加强。公司在编制年度财报时,需要根据《缅甸财务报告准则》(MFRS)而制定。根据规定,企业所得税需要按季度缴纳,在每个季度结束后10天内完成,财报需要在每个财年结束后3个月内向税务部门提交。逾期未完成提交的企业有可能面临营业执照被吊销的风险。每年,都会有上百家企业因为财报未能按时提交或者激活营业信息等原因被吊销营业执照。

最后,中缅之间暂无双边税收协定。但目前,根据《中国-东盟自贸协定》的相关条款规定,对于特定项目下的涉及双边商品进出口享受相关优惠政策,同时,针对于口岸的居民也有“边民互市”的鼓励政策,可是从整体上看,两国间有力的双边税收协定并不多。值得注意的是,2020年签署的《区域全面经济伙伴关系协定》(RCEP)将会是对现状的有利补充,企业应该保持关注[4]。

4 承包商在缅税收风险防范

对于在缅从事工程承包活动的企业来讲,提前识别项目风险并及时防范,是开展工作前的“必修课”。

确定项目税种。一般来讲,预扣税与商业税是必缴税种。除此之外,企业所得税与个人所得税也是必须要考虑进成本中。需要提醒的是,在承接政府项目时,无论是预付款还是进度款,政府在付款时会默认扣除2.5%的金额作为预扣税。在合同文本谈判时,会涉及商业税是由承包商缴纳还是由业主代缴,如果是由承包商缴纳,要协商好核税时间及进度。除此之外,缅甸税法还规定了社会责任税,一般是项目净利润的2%,对于大型和具有影响力的项目,建议承包商充分考虑此项。

确定离岸和在岸合同范围。建议承包商根据工程需要制定合理的策略,确定离岸与在岸的合同范围,如果是采购当地无法生产的商品,一般选择签署离岸的采购协议,并由购买方缴纳相应的税。如果是以提供技术服务为主的合同,合理的估计技术服务范围与时长,选择合适的合同类型,才能够事半功倍。

寻找缅甸本地事务所。与缅甸本地有实力的事务所建立长期业务合作,十分重要。缅甸税收局针对于大企业、重要的项目,根据税收政策、税务征缴和稽核等职能,设立了多个部门,分配了专门的税务人员。企业通过本地事务所与税务人员建立起有效沟通渠道,针对于项目建立起全周期的沟通机制,对于新颁布的税收法规及时沟通,都会为项目的履约减少不必要的麻烦。

与商业银行保持联系。缅甸是一个外汇管制国家,承包商如果将利润汇款回母公司,需要提供一系列的证明材料。主要包括:项目合同、完税证明、以及箱单,而且金融机构对于单证核查的较为仔细,这也对承包商的商务能力提出了更高的要求。

5 结语

中缅两国“胞波”情谊源远流长, 2010年后缅甸民主改革和经济改革拉开序幕,发展国内经济,扩大改革开放成为了国家发展的主旋律。尽管今年民主进程有所波折,但是在以“东盟解决方案”的调节下,相信一定会取得阶段性的进展。“邻居是搬不走的”,作为印度洋重要的支点,缅甸如果能不断地提升法律治理水平,优化投资营商环境,必然会成为“一带一路”沿线的热土。在缅甸从事工程承包活动的中资企业,也应该做足功课,遵守当地法律法规,确保企业在缅经营活动的利益得到保障,为造福两国人民做出贡献。

猜你喜欢

学苑创造·A版(2021年10期)2021-10-30

经营者(2021年12期)2021-07-26

劳动保护(2020年8期)2020-09-28

公民导刊(2019年4期)2019-06-11

北极光(2018年5期)2018-11-19

人民周刊(2017年9期)2017-06-14

华人时刊(2016年13期)2016-04-05

现代营销·经营版(2011年2期)2011-05-14