信贷消费对于消费者购买意愿的影响

——通过消费者预期价格进行调节

2021-11-28 10:25:10董凤琦李睿欣王向茹罗雨淳上海大学嘉定校区上海大学

品牌研究 2021年9期

文/董凤琦 李睿欣 王向茹 罗雨淳(上海大学嘉定校区(上海大学))

随着居民生活水平和收入的不断提高,居民的消费水平不断升级。随着互联网+和金融科技的不断发展,传统金融行业开始得到蓬勃的发展,并且不断推动消费信贷市场的发展和进步。年轻人逐渐成为消费市场的主力,他们更加关注娱乐型消费,和追求商品品质和个性的消费习惯,对于消费市场造成了很大的影响。并且,年轻人对于信贷消费的支持度和使用度也是较高的。本文重点探究信贷消费对于顾客购买意愿的影响和产品属性在这个影响中的调节作用。

一、问题提出

Seligman(1927)已经展开了对于经济发展速度水平和信贷消费之间关系的研究。并且指出经济发展速度和信贷消费之间有密切并且深入的关系。在这个研究的基础上,学者开始研究社会消费总额和信贷消费之间的影响关系。Bacchetta and Gerlach (1997) 基于过去的经济数据,发现了预测未来一段时间指定地区的信贷消费增长规律,可以一定程度预测社会总消费的未来变化情况。Ludvigson(1999)通过实验得出消费信贷总额与社会消费总量之间存在着正相关的关系,也就是说信贷消费的增加是社会消费总额增加的一个伴随关系。

接下来的研究证明了经济繁荣确实会使得信贷消费总量增加,但是同时信贷消费的实时策略也会影响到信贷消费的增长情况(Antzoulatos,1996)。经济增长时期,信贷消费水平会随之上升,但是在经济衰退时期,小额的信贷消费并不会受到严重的冲击(Houston,1998)。

在信贷消费对购买意愿的研究中,经济学家一般是通过定量研究和模型进行研究,通过问卷调查、统计数据收集获得实验所需的数据。Davis (1989)提出了计划行为理论,针对购买意愿进行研究,验证消费者的自身经历、学识等差距会影响对于实物的具体态度从而影响最终的行为。个人的选择会受到易用性和有用性的决定作用,同时外界环境也会影响这个过程。在此基础上,Blake(2003)将创新因素融入计划行为理论,验证了创新因素对于消费易用性和有用性能产生正向的促进作用,并且创新性对于购买意愿有积极的影响作用(Limayem,2000)。

二、理论综述与研究假设

(一)信贷消费对消费行为的影响

传统金融贷款的准入门槛比较高,因此之前一段时间信贷消费对于个人消费行为的影响不明显,但是以“蚂蚁花呗”为代表的互联网金融产品及平台的出现很好地满足了大学生等群体的贷款需求,极大地促进了人们消费信贷习惯的养成。学者殷明(2019)也认为互联网金融的出现对于某些特定群体的消费观影响比较大,而它的出现可以减轻资本的限制,从而发挥对消费的极大刺激作用。而在消费升级背景下,人们的消费理念和金融素养也在不断提高,人们逐渐接受超前消费的方式,而各类信贷渠道和平台的增多也逐渐加重了信贷消费在人们生活中的比重。杨曦(2019)在其研究使用实证分析的方法中,通过设置绩效期望、努力期望等影响模型,对消费者使用小额信贷的购买意愿进行分析,作者指出,从绩效期望上来看,信贷消费可以满足人们更多的物质需求,而人们在这种强刺激下购买意愿也会被加强。胡尚贤(2020)通过建立向量自回归模型对河北省消费数据进行调查,调查结果显示消费信贷对居民消费变化的贡献率比较高,消费信贷的出现发挥了刺激居民消费的作用。因此,我们提出如下假设:

H1:信贷消费相比于正常消费会增加消费者的购买意愿

(二)心理价格预期与购买意愿

Kalyanaram (1995) 和Briesch(1997)认为价格预期会由消费者以前的消费经验和目前的购买环境决定。Fibich (2003)认为顾客购买商品时,顾客一般会用早已在内心形成感知的价格与产品的实际价格进行对比。通常情况下,商品的当前市场价格与消费者心中的参考价格是不一致的,消费者从而会感知到失去或者得到。Kopalle (1996)认为当商品价格大于消费者内心的参考价格时,他就会感到损失,从而降低购买该产品的欲望。常雪(2008)认为,不同购买环境下同一产品的参考价格会不同。消费者在形成内在参考价格标准时,会综合商店的环境信息,并且会主观地将外部信息加入内部参考价格。销售价格和广告是影响消费者参考价格的决定性因素。但并没有文献研究不同消费方式,例如信贷消费,是否会影响消费者的预期价格。因此,我们提出如下假设:

H2:信贷消费通过影响心理预期来影响消费者的购买意愿

(三)信贷消费的在不同商品种类中的偏好

不同商品使用信贷消费的偏好是有差别的。朱迪(2019)在对大学生参与信贷消费实证分析后发现,在贷款或分期付款所支付的消费和投资项目中,大学生衣服占比最高,其次为数码产品、鞋、化妆品。赵婷婷(2014)的研究将大学生炫耀性消费的表现归为三类,情感消费、符号消费和形体消费。情感消费主要为人情交往的消费,例如,朋友间的饭局、特定节日的消费支出。符号消费主要是对手机、电脑等追求品牌,而且不是追求品牌的高质量,而是注重品牌对身份地位的体现。形体消费主要是对自己形象和身体方面的投资,比如在美容美发和衣着服饰方面的消费,追随时尚的潮流。综上所述,信贷消费对于购买意愿的影响在特定的群体中表现比较大,并且在不同种类产品上体现不同偏好差异。因此,我们提出如下假设:

H3:信贷消费对心理预期的影响会受到产品品类的调节作用(炫耀性商品VS 非炫耀性商品)

H3a:对炫耀性商品,信贷消费会通过心理预期的中介效应增加购买意愿

H3b:对非炫耀性商品,信贷消费的心理预期中介效应不明显

三、实验过程

我们进行了两项研究来检验这些假设。具体来说,研究一旨在测试信贷消费是否通过影响消费者心理预期从而提高消费者购买意愿;研究二是通过设置炫耀性产品和非炫耀性产品这两种产品属性,进一步探讨信贷消费对心理预期或购买意愿影响的边界条件。

(一)实验一

1.实验设计

本次实验通过发放问卷的方式收集信息,调查对象为上海大学悉尼工商学院学生,共发放120 份问卷,收回106 份。实验采用单因素二水平(能使用信贷消费vs 不能使用信贷消费)方式进行,参与者被随机分配到两个条件中的任意一个。为了控制消费者原有的品牌知识等影响,本研究的实验并未展示明显标识。并且除研究条件外,其他条件均一致。

图1 实验一的自变量操控材料

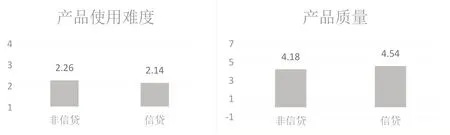

图2 前测实验结果

首先进行消费情景图片感知的分析,来自上海大学的106 位同学被随机分配观看两个图片中的一个,然后要求其对相关产品的质量情况和使用难度进行评分(分别为7 项:1 为操作极简单/质量极差,7 为操作极困难/质量极好)。通过单因素方差分析,信贷和非信贷消费对产品的使用难度评估(df=104,F=0.417,p=0.520)和产品的质量评估(df=104,F=1.661,p=0.200)均无显著差异,即两种情形下消费者对于影响消费者价格效度的质量和使用难度等因素感知并无太大差异,也不会对后续心理预期和购买意愿造成影响。

在实际研究中,参与者被设置在除了支付限制不同,其他条件都相同的虚拟产品购物环境下,阅读广告图片后,被要求填写关于消费意愿的简单调查。消费者购买意愿调查是借用消费意愿六点量表完成的(1 为极有可能购买,6 为极不可能购买)。消费者心理预期则是通过设置对产品的可接受价位的问题测量的(实验将价格选项设置为500 元以下-2500 元以上,区间为500)。

2.实验结果

购买意愿:

本实验全部数据采用SPSS 软件进行分析,106 份问卷中,56 份为信贷消费条件,50 份为非信贷消费。最终数据分析结果表明,两组测被试者购买意愿具有显著差异,如图3 所示,非信贷消费条件下购买者意愿均值为3.3,信贷消费条件下消费者的购买意愿均值为4.7,信贷消费条件下显著强于非信贷消费(df=104,F=28.145,p<0.05),假设1 得到验证。

图3 实验一结果

图5 理论框架

3.心理预期的中介作用

通过对消费者心理价位的分析,可以观察到:消费者在信贷条件下,对产品的心理预期价位相较于非信贷条件下要更高一些(M 非信贷=2.48,SD=1.344;M 信 贷=3.34,SD=3.34;df=104,F=7.067,P=0.009),信贷和非信贷条件下,消费者心理预期差异显著。

为了进一步测试处理心理价位在信贷消费和消费者购买意愿中的中介作用,我们用Preacher和Hayes 在2008 年提出的被调节的中介分析模型(基于Model 4、bootstrapping 5000次、置信区间95%)进行了适度的中介分析。我们将是否可以使用信贷消费作为自变量(编码可信贷=1;不可信贷为-1),购买意愿作为因变量,消费者心理预期(将价格重新编码,每五百计数为1)作为中介变量。检验结果为β=0.1999,SE=0.0735,95%CI=[0.0711,0.368],说明中介效应显著,信贷消费是通过提高消费者的心理预期,从而增加消费者的购买意愿。假设2 得到证明。

4.讨论

研究一的结果为我们的主要假设提供了证据,即相较于非信贷消费来说,信贷消费更能够增强消费者的购买意愿。这两者之间的关系可以通过消费者的心理预期由中介引导,即信贷消费通过提高消费者的心理预期,增强消费者的购买意愿。然而,正如之前的文献所说,信贷消费对于消费者购买意愿的影响还有可能会受到商品属性(有炫耀效用vs 没有炫耀效用)的影响,在消费非炫耀性产品时,信贷消费带来的影响可能会减弱。因此,我们继续进行了研究二,探索炫耀性产品和非炫耀性产品条件下,信贷消费对购买意愿的增强效果是否显著。

(二)实验二

1.实验设计及过程

实验二检测了106 名被试,其目的是验证假设3,即信贷消费通过心理预期的中介效应对消费者购买意愿的促进作用会受到炫耀性(非炫耀性)产品的调节。实验二采用2(允许信贷消费VS 不允许信贷消费)x2(炫耀性商品VS 非炫耀性商品)问卷设计,全部被试被平均分到四个问卷中。本实验选择手机为炫耀性商品,烘干机为非炫耀性商品。因为在已有的研究性文章中表明,根据产品的属性,手机属于炫耀性商品,烘干机属于非炫耀性产品。实验二的流程与实验一基本相同,被试做完信贷消费(VS 非信贷消费)的第一部分后,在此背景下进行第二部分有关两种产品心理预期、购买意愿的问卷。

首先,被试在阅读完有关手机或烘干机购买调查的情景描述后,进行心理预期的测试“您愿意花多少钱购买这款产品”,最后使用购买意愿7 点量表测试购买意愿(1=不想购买,7=非常想购买)。

2.结果分析

本实验结果首先使用单因素方差分析,我们将是否为炫耀性产品作为调节变量(编码炫耀性为1;非炫耀性为-1),其余变量编码与实验一类似。结果如图4 所示,在两种产品类型下,心理预期和购买意愿的结果显著不同。然后使用SPSS 的Process 插件分析,根据已有研究的Bootstrap 检验方法模型7,对样本进行5000 次的抽取,置信区间设置为95%。炫耀性商品组Bootstrap 检验的结果 为β=0.2170,SE=0.1094,95%CI=[0.0150,0.4488],说明对于炫耀性商品,信贷消费通过心理预期的中介效应对消费者购买意愿的促进作用显著,假设3a 得到证实。非炫耀性商品组Bootstrap 检验的结果为β=0.0910,SE=0.0824,95%CI=[-0.0584,0.2666],说明对于非炫耀性商品,信贷消费通过心理预期对购买意愿的影响不显著,假设3b 得到证实。

图4 实验二结果

四、结论、启示和展望

(一)研究结论

本文通过问卷调查,探讨了信贷消费、心理预期、购买意愿以及商品类别之间的关系,研究结果表明,信贷消费相比于非信贷消费,能够增加消费者的购买意愿。其次中介分析的结果表明,心理预期在信贷消费和购买意愿中起到中介的作用,说明信贷消费是通过提高消费者的心理预期来增加购买意愿的。最后调节效应分析表明,产品类别可以调节信贷消费→心理预期这一路径,进而对购买意愿产生不同的影响。具体表现为,对于炫耀性商品而言,消费者会通过心理预期的中介效应增加购买意愿;而对于非炫耀性商品,信贷消费的心理预期中介效应不显著。

(二)启示和展望

本实验的炫耀性和非炫耀性商品的选取并没有通过前测实验证实,而是根据以往理论研究的结果各自选取了两种物品。其次有关心理预期都是直接向被试进行提问,没有用到理论量表,存在一定的局限性。

在实验中首先验证了信贷消费对购买意愿的促进作用,其次,为心理预期的中介效应提供了更清晰的指导。本文丰富了心理预期中介模型,进一步阐述了心理预期在信贷消费和购买意愿间的加工路径,最后基于产品类别探究了炫耀性和非炫耀型产品对信贷消费→心理预期的调节作用,丰富了产品营销的理论视野。

在商业实践中,此模式可以推广到各大线下及线上商城,各个商家可以针对炫耀性商品开放信贷支付,如花呗、京东白条等,在合理有限的范围内促进消费。

猜你喜欢

商界(2021年1期)2021-01-08 10:17:27

疯狂英语·新悦读(2020年1期)2020-02-20 13:23:08

股市动态分析(2016年23期)2016-12-27 19:07:33

股市动态分析(2016年4期)2016-09-29 08:44:00

股市动态分析(2016年2期)2016-09-27 15:25:03

新闻传播(2016年13期)2016-07-19 10:12:05

无锡职业技术学院学报(2015年3期)2015-02-28 17:54:10

股市动态分析(2014年27期)2014-07-29 19:40:43

商场现代化(2012年17期)2012-04-29 12:56:28

人民论坛·学术前沿(2009年7期)2009-10-22 09:12:54