财政补贴、员工持股对企业创新的影响研究

2021-11-28 02:46陆其西南科技大学

品牌研究 2021年10期

文/陆其(西南科技大学)

一、引言

在创新发展的目标领航下,企业作为创新的主体,承担着创新活动的主要过程。因此,如何激发企业创新意愿,增加企业创新投入,提高企业创新水平是国内外众多学者的研究热点。财政补贴是企业创新研发行为的动力源,持续补贴助于企业创新的持续性。但现有研究中忽略了员工持股这项内部激励措施对财政补贴的影响。员工持股将员工与企业利益绑定风险共担,有助于提升个人努力、团队协作和思维共享。本文认为,将财政补贴作为激励企业创新的外部机制,应当配合企业内部激励机制,员工持股才能有更佳的激励效果。研究结果对政府出台落实财政补贴的相关制度与政策具有一定的参考价值。

二、研究假设

财政补贴作为一种政府普遍采用的直接激励政策,由政府主导并且具有较强的可控性;可以因地制宜,具有灵活性,此外补贴范围和补贴所期效果都具有确定性。一方面,财政补贴不仅可以缓解企业创新中出现的高风险、高投入的问题;另一方面,财政补贴可以解决一定程度的市场失灵。综合以上分析,提出本文的第一个假设:

H1:财政补贴与企业创新正相关。

根据协同理论,企业外部的财政补贴有助于激发企业创新意愿,而企业内部的员工持股有助于形成内部控制体系和风险管理。具体影响关系包括:第一,员工持股提高了企业内外的信息沟通效率,便于政府进行补贴前的事前企业筛选。第二,员工持股使员工从雇员到雇主的身份转变有利于员工发挥监督和督促功能,可以降低管理成本。第三,员工持股可将员工与企业的利益实施捆绑,有利于提高企业盈利的可持续性。这不仅对员工利益实现了保护,也实现了对企业创新发展的保护,同时形成了良好声誉,又进一步促进了市场对公司长期价值的认可,有助于降低政府补贴后的监督和管理成本。在这样的内外协同分析下,提出本文的第二个假设:

H2:当企业存在员工持股时,更有助于提高财政补贴和企业创新的正相关关系。

三、研究设计与模型构建

本文选取2013~2018年中国沪深A股上市公司作为研究样本。剔除2014~2018年当年被ST或*ST处理、金融业和有缺失值的公司样本数据,最后对连续变量进行头尾各1%的 winsorize 处理。数据主要来源于Wind和CSMAR数据库。被解释变量为企业创新(Patent)。本文参照采用次年专利总量作为指标,并对专利加一取自然对数。核心解释财政补贴(Sub)选择当年企业收到的财政补贴总额加一取对数作为指标。员工持股(ESOP)选择对于员工持股计划显示实施的年份赋值1,其他均赋值为0。将企业现金流(Cash)、企业规模(Size)、企业收入增长率(Growth)作为控制变量,并加入了行业和年度控制变量。企业现金流指标用企业经营活动现金除以总资产表示,企业规模用总资产的自然对数表示,企业收入增长率用当年营业收入的变化除以企业上年营业收入表示。

本文将员工持股作为调节变量加入财政补贴影响企业创新的模型中,探讨员工持股对财政补贴和企业创新的调节效应,并考察了企业性质和企业周期性分组后的表现,文章建立如下模型用于检验假设:

四、实证结果与分析

(一)描述性统计分析

主要的描述性统计结果见表1,可以看出,企业创新即专利的最大值为2.615,但其均值为2.615,且标准差为1.748,表明我国上市公司创新能力处于较低水平,且不同公司的创新产出存在较大差异。财政补贴的最小值为0,最大值为18.580,均值仅为2.070,说明不同企业获得的补贴额也存在较大差异。员工持股的均值不到10%,说明绝大多数企业对员工持股计划仍处于观望和摸索阶段。

表1 变量的描述性统计

(二)回归分析

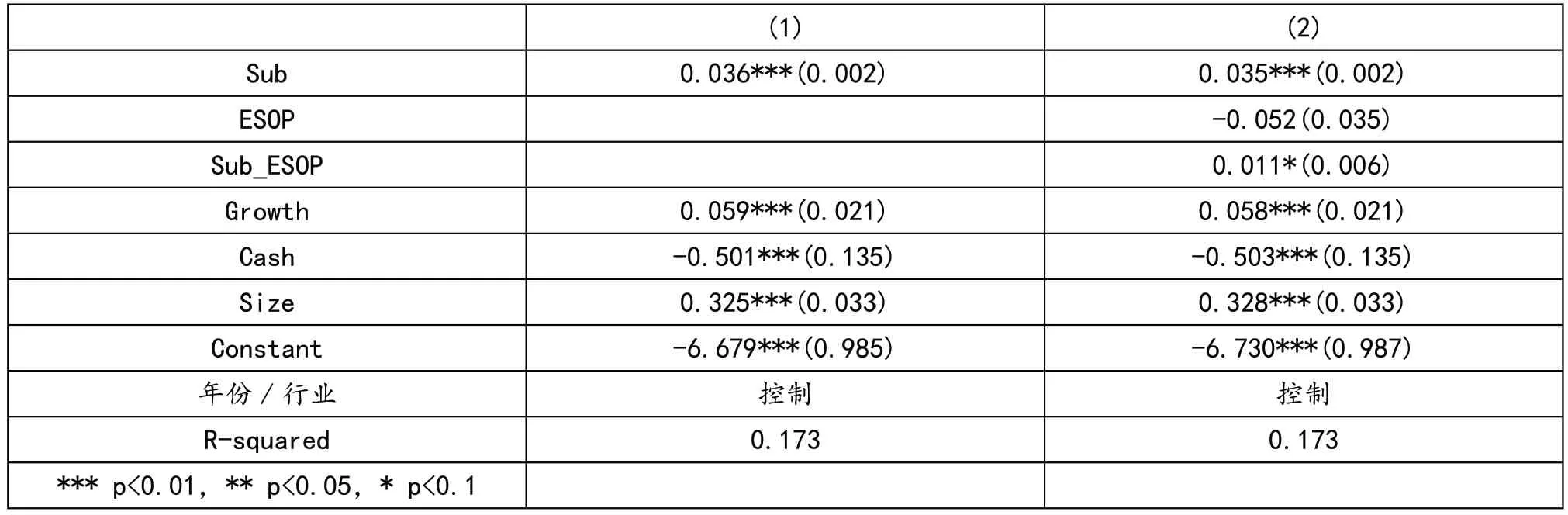

假设1实证结果如表2所示。表中的第1、2列是假设1是否加入控制变量的检验结果,第1列回归结果中sub的回归系数为0.074,加入控制变量后依然为正且在1%的水平上显著,说明政府财政补贴政策可以显著促进企业创新。第3、4列中sub与esop的交乘项在加入控制变量后在5%的水平上显著,回归系数为正0.013,说明与不存在员工持股的上市公司相比,实施员工持股的企业获得财政补贴后更能激励企业创新,这与假设2一致。

表2 回归结果

五、稳健性回归

为考察上述实证结果的可靠性,尝试变换企业创新指标对回归结果的稳健性进行实证检验。一般而言,专利上的发明是对产品或者方法的创新和改良所得到的新技术方案,这种技术方案可以被运用在实际的企业生产研发过程中。因此,采用年度发明专利也能保证创新产出质量,代表企业创新水平。将年度专利申请总量替换成年度发明专利总量来检验假设是否依旧显著。从表3第1列可以看到财政补贴对企业创新影响依然显著,再次印证了假设1。在第2列中财政补贴和员工持股的交互项显著为正0.011,再一次验证了财政补贴与员工持股的协同效应对企业创新产生了积极影响。

表3 年度发明专利回归结果

六、研究结论与主要政策建议

如何有效激励企业创新、实现创新驱动发展是当前政府要思考的重要问题。基于协同理论的观点,本文以我国2013-2018年上市公司面板数据为基础,实证分析了财政补贴和员工持股的交互效应对企业创新的影响,有以下几点结论:第一,财政补贴对企业创新具有显著的正向影响效应,说明国家可以通过补贴政策来宏观调控企业创新,从而实现创新驱动发展的国家发展战略;第二,当企业存在外部财政补贴和内部员工持股政策时,内外影响因素形成了协同效应促进企业创新水平进一步提高;第三,与国有企业相比,非国有企业的财政补贴与员工持股协同效应更加显著。在企业生命周期中,成长期的企业财政补贴和员工持股的协同效应激励企业创新的效果更佳,成熟期和衰退期的企业则并没有显著影响。

为有效发挥财政补贴和员工持股对企业创新的作用,本文提出如下政策建议:

加强财政补贴的覆盖率和补贴水平,已有实证证明财政补贴能有效提高企业创新水平,政府应该合理运用财政补贴机制引导企业发展创新研发活动从而提高企业创新水平,完成创新驱动经济发展的目标。

针对实施员工持股的企业,加强财政补贴力度。实施员工持股的企业创新意愿高,可以降低政府补贴前的筛选考核成本。同时,员工持股可以使企业信息更透明,加强企业内部监管力度,降低政府补贴后的监管督查成本。此外,本文的研究结果表明,财政补贴和员工持股的交互效应能有效促进企业创新,提高员工持股企业的补贴力度,更有利于补贴促进企业创新的激励效果。

针对不同的企业实施不同强度的财政补贴。在调整促进企业创新的补贴额度时,应将企业产权性质和企业生命周期特征考虑在内,提高补贴政策的有效性和精准性。在财政补贴压力大时,政府应避免同等补贴政策而选择差异化补贴方案。优先选择非国有企业和处于生命周期成长期的企业,财政补贴的创新转化率会更高,有助于整体企业创新水平的提升。

猜你喜欢

今日农业(2022年13期)2022-11-10

当代水产(2022年5期)2022-06-05

当代水产(2022年3期)2022-04-26

当代水产(2022年2期)2022-04-26

今日农业(2021年14期)2021-11-25

云南画报(2020年9期)2020-10-27

商情(2012年48期)2017-11-08

领导决策信息(2017年10期)2017-05-17

商业经济(2016年6期)2017-01-03

妇女生活(2015年9期)2015-09-14