DRGs支付模式对医院成本管理的影响

2021-11-19 07:54王俊

中国农业会计 2021年11期

王 俊

2019年10月,国家医保局公布了《国家医疗保障DRG分组与付费技术规范》和《国家医疗保障DRG(CHS-DRG)分组方案》,两个技术标准充分说明2019年医保支付模式的顶层设计初步完成,2021年将会全面启动实际付费,标志着以DRGs支付模式为主导的全新挑战即将到来。

一、DRGs支付模式的由来

(一)美国DRGs支付模式

美国上世纪60-80年代期间,医疗支出每年增长速度高达15%以上,并迅速从34亿美元一路高涨到约400亿美元。80年代中期,美国医保基金已全面告急,濒临破产。DRGs支付模式由此诞生。DRGs支付模式是以病例组合为基本依据,综合考虑了病例的个体特征,如年龄、性别、住院天数、临床诊断、病症、手术、疾病严重程度、合并症与并发症及转归等因素,将临床过程相近、费用消耗相似的病例分到同一个组(DRG)中进行管理,并以组为单位制定医药费用标准进行收付费,是总额预算收付费方式的主要表现。

(二)我国DRGs支付模式

从我国1994-2018年医疗卫生总费用(见图1)来看,其费用也是属于不断上升状态,且从2005年后处于高速增长态势,目前已达相当惊人程度。因此,我们需要一种新的医疗支付手段,鼓励医院在最低支出情况下,保证提供高质量医疗服务,同时消除医疗资源浪费和医疗服务效率低下的问题。我国引入DRGs支付模式,除了解决过度医疗、效率低下、医保基金超负荷等多种问题外,还能够应对即将到来的人口老龄化,提高医院成本精细化管理,保证医疗质量,减少资源浪费,避免医疗纠纷等。

二、DRGs支付模式对医院成本管理的挑战

DRGs支付模式实施后,医院面对的是运营压力显著提升,尤其是对三甲医院带来了很大挑战。医院在未来竞争中,要想运营得好,以成本为中心的精细化管理模式将起到决定性作用。医院内部各学科、专科除了关注学术影响力,团队影响力,医、教、研影响力外,要更多地关注同一疾病组的临床路径、支付模式、费用水平,关注成本投入,从成本精细化管理上实现“有效率的效益”。

(一)一元化管理模式面临的挑战

多年来,医院尤其是三级甲等大医院持续发展之路都以规模效益见长,管理上主要注重新设备、新技术引进实现不断开源,不断增加收入渠道,相对忽略节流成本精细化管理。DRGs支付模式要求医院在规范医疗行为、合理开展医疗服务的前提下,不仅要尽可能把涉及的所有相关医疗费用收回,而且由于DRGs支付是以总额控制,医院面临从控制成本方面入手,以节约成本来扩大效益,一元化“开源”管理模式已经渐行渐远,医院建立合理的收入和成本控制二元化体系将是未来的重要方向。

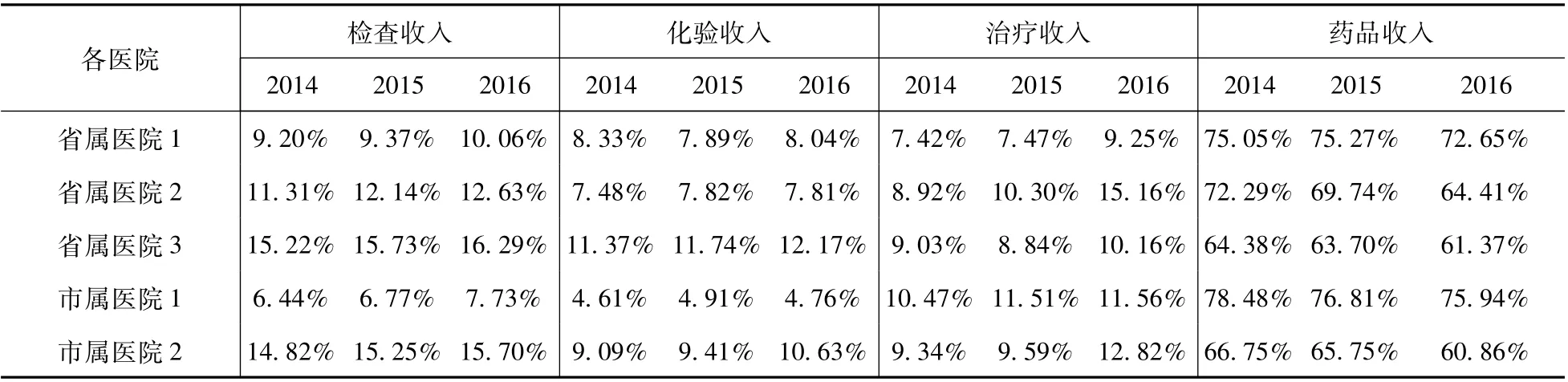

DRGs支付模式将成为未来医保支付的主要手段,目前,随着医疗改革不断深化,从相关研究数据来看(见表1),在取消药品加成改革下医疗收入中药占比在逐步下降,检查收入和治疗收入占比在不断增加,且达到相当水平,值得我们深入关注和研究其管理方式变化。因此在目前DRGs支付改革趋势下,研究比例不断上升的医疗成本管理,对加强医院运营管理、提高资金管理效率、合理预算医保费用、重视医保风险管控等意义重大。

表1 2014—2016年某市5家医院医疗收入占比统计表

(二)精细化成本管理模式面临的挑战

DRGs支付模式对医院结余影响巨大(见表2)。DRGs支付模式使得公立医院特别是三甲医院持续二十多年的黄金时期即将过去。随着医保基金大盘不断扩大,任性发展时期将不再,我们应更多关注收入管理,如何扩大床位规模,如何通过加大投入扩大病源,如何提高影响力等,从而把学科、专科做大做精。未来将要进入以成本为中心的精细化管理时代,成本管理会占据重要的地位。由原来单纯注重收入管理转到强调收入成本双重管理,需要医院做一系列相应转变。

表2 某市DRGs支付模式试点医院相关资料 单位:元

三、DRGs支付模式下成本管理举措

(一)为患者办实事为医院化解财务风险

由一元化的开源管理向二元化的开源节流管理转变,医院应在强化收入增长点管理上,更加关注成本精细化管理,坚持收入和成本齐抓共管,对医疗单位财务管理模式加以细化。健全财务共享机制,是财务管理工作从收入管理向精细化成本管理转变的内在挑战。精细化成本管理可以在为患者提供高质量医疗服务的同时,切实减轻患者负担,为患者办实事,体现公立医院社会公益本色。随着DRGs支付模式应用,医院不得不考虑财务风险提高的问题,医院在未来工作中必然要采用合理的方法以避免财务风险,在财务管理上需要一场革新,其重点就在财务管理和成本核算上,依据现有的DRGs支付模式选择相适应的财务管理和成本核算方法,加强医院和医保基金成本核查,有效持续控制财务风险。

(一)健全成本管理联动机制

药品、耗材占医疗总收入的比重较大,药品费、耗材费是影响患者医疗费用的主要因素。因此,规范管理医疗从申购到领用整个流程尤为重要,努力实现“四合理”,不断提高患者满意度。同时医院成本管理应提升站位,职能部门应联合开展成本管控,如药品占比和耗材占比管理这一全成本事项绝不是医务部门单个科室的事,而是医院各相关职能部门联合管理的大问题,只有联合管理实现数据共享,才能从管控成本中要效益。

(三)强化职能部门和科室人员医疗成本管控意识

职能部门和科室人员在医疗成本控制上起主导作用,提高其医疗成本控制意识,对有效控制医疗成本尤为重要。医疗部须从医院、科室两级管理考核模式转变为医院、科室、DRGs病组三级管理考核模式,建立健全成本核算体系,精准核算各项病种成本,在财务共享基础上建立以DRGs为基础的成本管理机制,推动医院可持续发展。

(四)以创新数据思维开展成本管理

医院必须具备创新思维和数据思维,利用数据库、联机分析处理等先进技术,将医疗数据与医院患者信息、收费、电子病历、财务、采购与配送等数据转为一体化融合数据,形成共享数据机制。医院相关职能部门应运用云计算和大数据等先进理念和手段,定期开展以大数据审核进行审查、稽核,全面有效无死角地发现DRGs支付模式下的成本管理问题,从而破解难题走出困境,不断提高管理科学性和决策质量。

猜你喜欢

现代仪器与医疗(2022年4期)2022-10-08

现代仪器与医疗(2022年2期)2022-08-11

建材发展导向(2022年10期)2022-07-28

活力(2021年6期)2021-08-05

军民两用技术与产品(2021年10期)2021-03-16

人大建设(2019年4期)2019-11-17

领导文萃(2019年3期)2019-03-06

电影(2018年12期)2018-12-23

人大建设(2017年4期)2017-07-21

领导决策信息(2017年10期)2017-05-17