河北省奶业振兴重大技术创新绩效评价研究

2021-11-19 07:54祝丽云张晓忠

中国农业会计 2021年11期

李 彤 祝丽云 张晓忠 安 达

在全国奶业振兴大背景下,身处中国四大黄金奶源带的河北省,为进一步提升奶业竞争力,2018年制定了《河北省人民政府加快奶业振兴行动计划》。自此,河北省奶业进入重要转型期。为加快河北奶业振兴步伐,提高奶业技术创新,2019年度河北省省级科技计划项目申报指南中设置了50项支持奶业振兴重大技术创新专项项目,旨在构建全省现代奶牛良种繁育体系、高效精准饲养技术体系、优质饲草饲料生产与加工体系、疫病防控体系和优质安全乳制品加工体系。每个专项财政资金支持强度为50万元左右,项目执行期一般为2-3年。为探究奶业技术创新专项是否达到预期的效果,绩效评价是一个有力工具。

国外科技项目绩效评价工作开展时间较早,体系已较为健全。戴国庆和李丽亚(2005)对国外科技项目绩效考评进行研究和借鉴,发现国外更注重政府对科技项目绩效评价的管理过程和管理能力研究。随着我国2003年《国家科技计划项目评审行为准则督查办法》的颁布,科技项目绩效评价工作才逐渐规范化、制度化、体系化。陈小卫等(2009)对我国科技项目评价进行了综述研究;张渊等(2005)分析国内外科技计划项目评估指标体系;肖鹏等(2018)对比研究了各种科技项目绩效评价方法及其应用,主要包括灰色系统评价方法、数据包络分析法、平衡计分卡方法。研究领域方面,主要集中在政府公共服务项目、科技兴农项目、林业项目、农田水利建设项目、中央财政支农项目等方面,对畜牧业科技计划项目绩效评价相对欠缺。随着奶业蓬勃发展,河北省加大了对奶业技术创新投资力度。为探究奶业技术创新专项是否达到预期效果,本文通过制定出一套比较科学系统地适用于河北奶业绩效评价指标和评价方法,对河北奶业振兴重大技术创新专项绩效评价进行研究,一方面对奶业技术创新专项绩效评价理论的研究有一定借鉴,另一方面对河北奶业重大技术创新专项的执行和管理有着重要实践意义。

一、河北奶业振兴重大技术创新专项绩效评份现状

2019年度河北省省级科技计划项目申报指南设置的50项支持奶业振兴重大技术创新专项项目中,科研院所承担17项,占比34%;高等院校承担14项,占比28%;政府单位承担10项,占比20%;企业承担9项,占比18%。按技术类别划分,13项属于乳品研发与品牌创建研究,占比最大,为26%;其次是优质粗饲料生产技术12项,占比24%;营养与饲养技术和疫病防控技术均为9项,占比各为18%;奶牛良种繁育技术4项,占比8%;废弃物资源化利用3项,占比6%。河北奶业振兴重大技术创新专项是一个刚刚兴起的项目,专家学者对该专项绩效评价方面的研究目前尚少。

合理的科技计划项目绩效评价有利于推动科学技术创新和科技成果产业化,提升经济、社会和环境效益,促进科技资源合理配置和财政资金科学投入。近几年,河北省发布了多个省级科技计划项目,绩效评价方法较为单一,评价人员仍依靠自身经验对评价指标权重进行主观赋值,严重影响了评价结果的科学性和严谨性。对绩效评价实施和项目验收环节疏于管理,成果转化率偏低。此外,目前尚无相关政策性法律法规保障河北省省级科技计划项目绩效评价工作顺利开展。河北省财政厅2018年发布《河北省省级重大科技成果转化项目绩效评价报告》,通过设立绩效评价指标并打分的方式,开展省级重大科技成果转化项目绩效评价工作,促进科技成果转化项目实施取得了良好效益,可对河北省省级科技计划项目绩效评价起到借鉴作用。采用科学方法选择适合奶业振兴重大技术创新专项绩效评价指标,并根据项目差异有针对性地进行指标调整,建立一套协调统一的绩效评价体系,才能确保得到一个科学、合理、精确的评价结果。因此,河北奶业振兴重大技术创新专项绩效评价体系构建成为亟须解决的问题,该专项绩效评价工作任重而道远。

二、河北省奶业振兴重大技术创新绩效评份指标体系构建

(一)指标选择

通过文献查阅和资料收集,借鉴国内各省区市开展的科技计划项目绩效评价指标表,例如河北省现代农业技术体系创新团队建设项目绩效评价指标表、河北省省级引智项目绩效评价评分表、内蒙古应用研究类项目绩效评价指标表等,筛选出与科技计划项目评价通用指标。再采用实地调查法,到河北奶业振兴重大技术创新专项申请单位和企业进行调研,了解项目完成情况和项目产出情况,向专家征询意见,增加一些体现河北奶业振兴重大技术创新专项特点的指标,剔除一些不贴切不重要的指标,遵循科学性、系统性、可理解性等原则,采用层次型指标体系构建方法,建立一套包含3个一级指标,6个二级指标,22个三级指标的适合河北奶业振兴重大技术创新专项绩效评价指标体系,如图1所示。

(二)专家打分

设计专家调查问卷分发给参与河北奶业振兴重大技术创新专项的管理人员、财务人员,河北省奶牛产业体系各岗位专家,河北省奶源管理办公室研究员,河北省畜牧良种工作站畜牧师等10位专家。

(三)对专家调查问卷数据进行验证汇总

将10份专家调查问卷录入YAAHP软件,测算矩阵一致性,若一致性指标CR<0.1,则数据有效;若CR>0.1,则数据无效。10分调查问卷都通过了一致性检验。将专家打分去掉一个最高分和一个最低分后取众数,确定最终的河北奶业振兴重大技术创新专项绩效评价打分表。

(四)计算指标权重

将汇总打分表录入YAAHP软件,并通过一致性检验后,得到整个河北奶业振兴重大技术创新专项绩效评价指标权重,如图2所示。

三、河北省奶业振兴重大技术创新绩效评份实证分析

(一)项目介绍

以A项目为例,结合所构建的绩效评价指标体系,运用模糊综合评价法进行奶业振兴重大技术创新绩效评价。A项目承担单位是一家专门利用家畜胚胎移植及相关生物技术快速扩繁优质奶牛、肉牛新品种的农业科技型股份制企业。A项目主要内容包括利用全基因组检测技术选育荷斯坦牛核心育种群,研发优质高产奶牛高效扩繁技术以及后备母牛精细化饲养管理技术。通过调研,收集了该专项实施过程中相关投入、产出指标,以及项目验收考核指标。

(二)模型选择与评价因素

1.构建评价因子集。对某一事物进行评价,如果评价的指标因子为n个,分别记为u1,u2,u3,…,un,则这n个评价因子便组成一个评价因子的有限集合U,U={u1,u2,u3,…,un}。例如项目决策(B1)的因子集为B1={立项依据充分性(C1),项目立项规范性(C2),绩效目标合理性(C3)}。

2.构建评语等集。构建评语等集V={V1,V2,V3,V4,V5}={非常好,较好,一般,较差,非常差}

(三)二级指标模糊评价

1.项目决策(B1)。因素集B1={立项依据充分性(C1),项目立项规范性(C2),绩效目标合理性(C3)},根据10名专家对二级指标项目决策下的3个三级指标进行打分,得到单因素评定集:

再使用层次分析法得到三级指标D1、D2、D3的权重为0.1768、0.0589、0.1768,由 此 可 得 出 权 重 矩 阵 为:WB1=[0.1768,0.0589,0.1768]。

对BB1进行归一化处理,得到BB1=[0.7143,0.1857,0.1,0,0]。由此得出,认为项目决策方面非常好的隶属度为0.7143,较好的隶属度为0.1857,一般的隶属度为0.1,较差和非常差的隶属度为0。根据模糊数学中隶属度最大原则,从项目决策绩效指标评价该项目为“非常好”。

2.项目投入(B2)。因素集B2={财政资金到位率(C4),自筹资金到位率(C5),预算编制合理性(C6),预算资金到位率(C7)},根据10名专家对二级指标项目投入下的4个三级指标进行打分,得到单因素评定集:

使用层次分析法计算得到三级指标C4、C5、C6、C7的权重,得出模糊综合评价集:

对BB2进行归一化处理,得到BB2=[0.3967,0.4619,0.1128,0.0286,0],由此得出,认为项目投入方面非常好的隶属度为0.3967,较好的隶属度为0.4619,一般的隶属度为0.1128,较差的隶属度为0.0286,非常差的隶属度为0。根据模糊数学中隶属度最大原则,从项目投入绩效指标评价该项目为“较好”。

3.财务管理(B3)。因素集B3={财务管理制度健全性(C8),财务制度执行有效性(C9),财务支出合理性(C10),财务支出与预算相符率(C11)},根据10名专家对二级指标财务管理下的4个三级指标进行打分,得到单因素评定集:

对BB3进行归一化处理,得到BB3=[0.2693,0.4648,0.2659,0,0],由此得出,认为财务管理方面非常好的隶属度为0.2693,较好的隶属度为0.4648,一般的隶属度为0.2659,较差和非常差的隶属度为0。根据模糊数学中隶属度最大原则,从财务管理绩效指标评价该项目为“较好”。

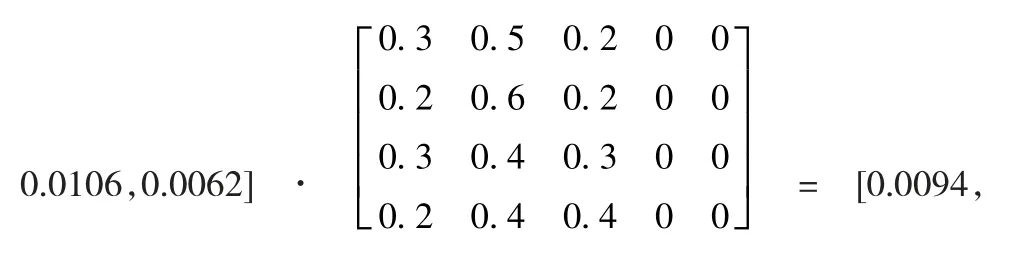

4.组织管理(B4)。因素集B4={项目管理制度健全性(C12),项目管理制度有效性(C13),项目质量可控性(C14),信息公开实现率(C15)}。根据10名专家对二级指标财务管理下的4个三级指标进行打分,得到单因素评定集:

使用层次分析法计算得到三级指标C8、C9、C10、C11的权重,得出模糊综合评价集:

对BB4进行归一化处理,得到BB4=[0.1541,0.3757,0.3401,0.1072,0.0229],由此得出,认为组织管理方面非常好的隶属度为0.1541,较好的隶属度为0.3757,一般的隶属度为0.3401,较差的隶属度为0.1072,非常差的隶属度为0.0229。根据模糊数学中隶属度最大原则,从组织管理绩效指标评价该项目为“较好”。

5.项目产出(B5)。因素集B5={实际完成率(C16),质量达标率(C17),完成及时率(C18)}。根据10名专家对二级指标项目产出下的3个三级指标进行打分,得到单因素评定集:

使用层次分析法计算得到三级指标C16、C17、C18的权重,得出模糊综合评价集:

对BB5进行归一化处理,得到BB5=[0.658,0.2678,0.0742,0,0],由此得出,认为项目产出方面非常好的隶属度为0.658,较好的隶属度为0.2678,一般的隶属度为0.0742,较差和非常差的隶属度均为0。根据模糊数学中隶属度最大原则,从项目产出绩效指标评价该项目为“非常好”。

6.项目成果(B6)。因素集B6={科研成果(C19),经济效益(C20),社会效益(C21),环境效益(C22)}。根据10名专家对二级指标项目成果下的4个三级指标进行打分,得到单因素评定集:

使用层次分析法计算得到三级指标C19、C20、C21、C22的权重,得出模糊综合评价集:

对BB6进行归一化处理,得到BB6=[0.2235,0.6174,0.1591,0,0],由此得出,认为项目成果方面非常好的隶属度为0.2235,较好的隶属度为0.6174,一般的隶属度为0.1591,较差和非常差的隶属度均为0。根据模糊数学中隶属度最大原则,从项目成果绩效指标来评价该项目为“较好”。

(四)一级指标模糊评价

为了对项目整体进行全面绩效评价,需要在二级指标分析结果的基础上,对一级指标进行更高层次模糊评价分析。

1.项目设置(A1)。因素集A1={项目决策(B1),项目投入(B2)}。根据10名专家对一级指标项目设置下的2个二级指标打分后计算得到的评价结果,进行归一化处理后得到单因素评定集:

再应用层次分析法计算得到两个二级指标B1、B2占整体绩效评价的权重为0.4125、0.1375,则权重矩阵为WA1=[0.4125,0.1375],因此得出项目设置的模糊综合评价集:

对BA1进行归一化处理,得到BA1=[0.6349,0.255,0.1031,0.007,0],由此得出,项目设置方面非常好的隶属度为0.6349,较好的隶属度为0.255,一般的隶属度为0.1031,较差的隶属度为0.007,非常差的隶属度为0。根据模糊数学中隶属度最大原则,从项目设置绩效指标来评价该项目为“非常好”。

2.项目管理(A2)。因素集A2={财务管理(B3),组织管理(B4)}。根据10名专家对一级指标项目管理下的2个二级指标打分后计算得到的评价结果,进行归一化处理后得到单因素评定集:

使用层次分析法计算得到两个二级指标B3、B4占整体绩效评价的权重为0.035、0.1749,则权重矩阵为WA2=[0.035,0.1749],因此得出项目管理的模糊综合评价集:

对BA2进行归一化处理,得到BA2=[0.1734,0.3907,0.3277,0.0891,0.0191],即项目管理方面非常好的隶属度为0.1734,较好的隶属度为0.3907,一般的隶属度为0.3277,较差的隶属度为0.0891,非常差的隶属度为0.0191。根据模糊数学中隶属度最大原则,从项目管理绩效指标评价该项目为“较好”。

3.项目效果(A3)。因素集A3={项目产出(B5),项目成果(B6)}。根据10名专家对一级指标项目效果下的2个二级指标打分后计算得到的评价结果,进行归一化处理后得到单因素评定集:

使用层次分析法计算得到两个二级指标B5、B6占整体绩效评价的权重为0.1802、0.0601,则权重矩阵为WA2=[0.1802,0.0601],因此得出项目管理的模糊综合评价集:

对BA3进行归一化处理,得到BA3=[0.5491,0.3552,0.0957,0,0],由此得出,项目效果方面非常好的隶属度为0.5491,较好的隶属度为0.3552,一般的隶属度为0.0957,较差和非常差的隶属度均为0。根据模糊数学中隶属度最大原则,从项目效果绩效指标评价该项目为“非常好”。

(五)项目绩效模糊综合评价

通过以上研究,已经计算出全部层级指标的模糊综合评价,并得出了各级指标层对项目绩效不同等级评语的隶属度。为了对项目进行整体绩效评价,下面根据一级指标对项目进行模糊综合评价。

项目整体绩效因素集T={项目设置(A1),项目管理(A2),项目效果(A3)},根据上一节计算的一级指标分析结果,进行归一化处理后得到单因素评定集:

使用层次分析法计算得到3个一级指标A1、A2、A3占整体绩效评价的权重为0.5499、0.2098、0.2402,则权重矩阵为WT=[0.5499,0.2098,0.2402],因此得出项目模糊综合评价集T:

对T进 行 归 一 化 处 理,得 到T=[0.5175,0.3075,0.1485,0.0225,0.004],由此得出,整个项目绩效非常好的隶属度为0.5175,较好的隶属度为0.3075,一般的隶属度为0.1485,较差的隶属度为0.0225,非常差的隶属度为0.004。根据模糊数学中隶属度最大原则,该项目的综合绩效评价结果为“非常好”。

四、河北省奶业振兴重大技术创新绩效评份完善对策

(一)健全河北奶业振兴重大技术创新专项绩效评价指标体系

本文中A项目属于奶牛良种繁育技术,绩效评价指标体系除了包括共性指标外,还重点考虑了关于奶牛良种繁育技术个性因素。因此,在构建科学全面有效的河北奶业振兴重大技术创新专项绩效评价指标体系过程中,在设立共性指标的基础上,还需根据项目技术类别和特点,增加相应个性指标,以确保绩效评价工作更加规范合理。

(二)完善绩效评价研究方法

本文采用层次分析法和模糊综合评价法,在计算指标权重和对各阶段绩效情况打分时,对专家主观判断依赖性较强,忽略了少数派的意见,会在一定程度上影响评价结果。在未来研究中,尚需继续探寻更科学合理的研究方法,综合考虑项目每一阶段和每个环节,使绩效评价工作更加科学、合理和高效。

(三)提高重大技术创新专项成果信息公开透明度

提高专项成果信息公开透明度,有利于集思广益,查漏补缺,并监督和激励项目承担方。对于需要大范围推广和应用的基础技术项目,要及时公开项目成果,加强科研单位、高等院校、企业等项目承担单位之间交流,实现研究成果共享和整体技术水平提升。对于一些不宜公开的核心技术项目,承担单位可增加适当保密措施;政府监管部门可以制定严格的保密实施办法,形成外部监督力量。

(四)完善承担单位财务制度和管理规范

项目承担单位存在的不合理财务问题和不健全的管理制度,会大大影响项目实施进展和项目成果。因此项目承担单位要引以为戒,完善财务制度和管理制度,保障资金规范、安全运行,做到专款专用;对科研工作严格建立规范的管理制度,切实把控项目进度和成果质量。

猜你喜欢

今日农业(2022年15期)2022-09-20

心理学报(2022年5期)2022-05-16

医学概论(2022年3期)2022-04-24

建材发展导向(2021年11期)2021-07-28

当代陕西(2020年17期)2020-10-28

食品安全导刊·下旬刊(2019年4期)2019-10-21

人大建设(2018年5期)2018-08-16

证券市场红周刊(2018年3期)2018-05-14

新闻前哨(2016年1期)2016-12-01

名人传记·财富人物(2016年9期)2016-11-10