自然灾害、农户传统风险管理手段与天气指数保险需求

2021-11-18 17:43秦社华李云建汤颖梅

江苏农业科学 2021年19期

秦社华 李云建 汤颖梅

摘要:以松花江流域699个农户为样本,实证分析农户自然灾害感知、现有保险手段、银行贷款难易程度及贷款总额、政府救济等因素对农户天气指数保险需求的影响。结果表明,自然灾害损失占家庭收入比重、农户对未来自然灾害发生的概率对农户天气指数保险需求具有显著的正向影响;农户借款总额、政府救济可以帮助农户分散风险对天气指数保险具有一定程度的挤出效应。以期为自然灾害频发地区及农村金融市场欠发达地区加强天气指数保险试点提供政策建议,并进一步完善天气指数保险及巨灾保险的运行机制,降低农户生产经营风险,促进农业健康发展。

关键词:自然灾害;传统风险管理手段;农户个体特征;天气指数保险需求;松花江流域

中图分类号:F840.66 文献标志码: A文章编号:1002-1302(2021)19-0247-06

我国地域广阔、气候条件多样,极端天气事件频发,对我国农业可持续发展及粮食安全战略造成极大威胁。传统农户由于生产规模小、风险单一,可以利用家庭存款、亲友借贷、等待政府救济等传统低成本的方式来分散风险[1]。而随着规模经营主体逐年增加,其生产经营呈现规模化、集约化、高风险、高收益的特点,传统农业保险品种少、保障水平低,已无法满足现代农业主体的风险保障需求[2-3]。且传统农业保险运营成本较高,过度依赖财政补贴,同时存在道德风险、逆向选择和系统风险等问题[4-8],影响了农业保险覆盖面的扩大与保障作用的发挥。因此,农业保险发展模式也应逐步从供给推动型向需求拉动型转变,从实践角度创新适销对路的新型农业保险产品,对帮助农户分散风险、实现金融服务“三农”、促进农业的可持续发展具有重要意义。本研究可以为政府完善天气指数保险及巨灾保险的运行机制、合理安排保险补助资金及政府救济资金提供理论基础。

1农户对天气指数保险需求的理论分析与研究假说农户购买农业保险既可以转移和分散生产风险,又可以通过现有财富的跨期分配实现家庭期望效用最大化。借鉴已有的理论框架,农户购买保险后的效用函数可表述为

max[pu0(w+i-πn+m)+(1-p)u0(w+i-πn)]。(1)

式中:p表示发生自然灾害的概率;w表示上期收入;i表示本期收入。假设不考虑本期存款和贷款,农户只购买保险,保险的费率为π,其购买的额度为n,获得保险赔偿为m,(1-p)表示未发生自然灾害的概率;u0表示购买天气指数保险农户的效用函数。

由公式(1)可知,影响效用函数的主要因素包括上期与本期收入、保险价格、发生自然灾害的概率以及预期可获得的保险赔偿额。

不购买天气指数保险农户的效用函数为

max[u1(w+i)]。(2)

农户的目标是效用最大化,因此会将购买天气指数保险前后的效用函数作比较,如果max[pu0(w+i-πn+m)+(1-p)u0(w+i-πn)]>max[u1(w+i)],农户会选择购买天气指数保险;反之,则不会选择购买天气指数保险。

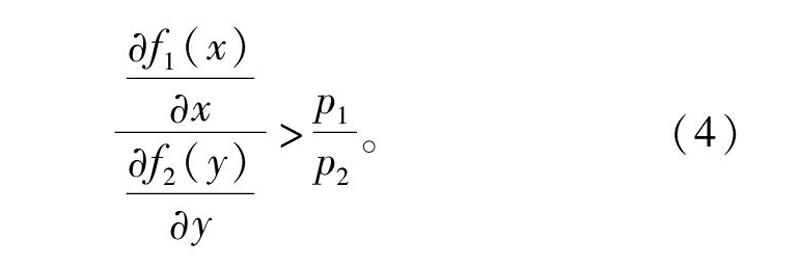

当出现一种新型的保险产品时,农户要考虑已有的风险管理手段与该产品之间的替代和互补关系。如果是替代品,是否替代则取决于原有保险手段与替代品之间价格与效用的比较。假定农户在保险方面的预算支出如下

p1x+p2y=v。(3)

式中:p1表示天气指数保险的保险费率;x表示农户购买保险的份数;p2表示天气指数保险以外分散风险的手段;y表示该种手段的购买量;v表示分散风险方面的总支出。农户采用哪种手段来分散风险,取决于二者效用与价格比。对公式(3)中x、y求偏导得出效用与价格的比值如下

由公式(4)可知,当指数保险产品的效用与价格比大于其他保险手段时,农户会选择购买天气指数保险产品;反之,农户会采用其他具有替代性且分散风险效果较好的风险管理手段。

综上分析,提出如下假说:农户是否愿意购买天气指数保险受到自然风险的影响,同时还受到其现有分散风险手段的影响。

2数据来源与样本分析

2.1数据来源

本研究数据来自笔者所在课题组2019年7月对黑龙江省同江市、抚远市、嘉荫县3个县(市)农户的入户调查,共发放问卷750份,回收有效问卷699份。

调查问卷主要内容包括样本农户家庭基本信息、家庭近3年获得贷款情况、近3年购买商业保险及政策性农业保险的情况、农户家庭风险倾向、农户对指数保险的购买意愿、近3年遭受水灾情况等六大类信息。

2.2变量选择

2.2.1因变量天气指数保险需求。该变量通过询问农户“假设当洪水或者干旱发生时,天气指数保险产品支付的理赔款是根据预先确定的天气指数与气象站观测到的实际指数之间的差额,而不是根据实际损失的现场勘测来计算,您是否愿意购买天气指数保险?”得到。

2.2.2自变量

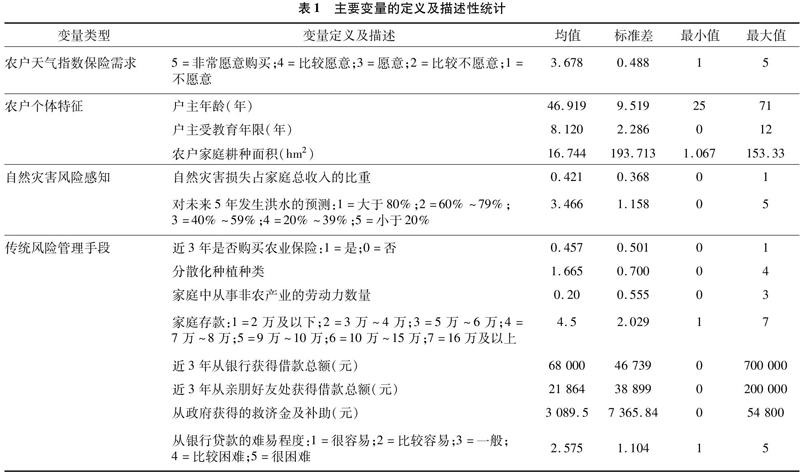

2.2.2.1农户个体特征农户个体特征包括样本农户户主年龄、受教育程度、农户家庭耕种面积和存款金额。受教育程度通过户主的实际受教育年限来计量;农户家庭耕种面积等于农户自有农地面积加上租入土地面积。

2.2.2.2自然災害风险自然灾害风险包括农户遭受自然灾害情况和对未来5年发生自然灾害的预期。本研究中农户遭受自然灾害情况只反映其种植业损失,不包括房屋损毁方面的损失(因该部分损失并不反映农户生产面临的风险,且已经从政府获得相应补偿)。该变量通过计算特大洪涝灾害中农户家庭种植业损失占正常年度家庭种植业收入的比重,以及农户对未来5年发生自然灾害的预期2个指标来衡量。

2.2.2.3农户已有的传统风险管理手段农户已有的传统风险管理手段越完善,对新兴的指数保险产品可能越排斥。这方面的变量包括近3年是否购买农业保险、从亲朋好友处借贷总额、从事非农就业情况、家庭储蓄额、分散化种植以及从银行获得贷款总额。

2.2.2.4从政府获得的救济金及补助该变量通过农户从政府获得的赈灾物资及赈灾款金额来衡量。当政府通过救济的方式帮助农户分散风险时,作为理性的经济人,农户会选择低成本的政府救济,不愿再额外支付风险管理成本。

2.2.2.5从银行获得贷款的难易程度如果受灾农户可以很方便地从银行获得贷款,利用其恢复灾后生产与生活,即使不依靠农业保险也可以平滑不同期间的收入、分散风险(表1)。

随着城镇化建设的加速,该地区部分农户已将土地转租,然后移居城镇,导致每个村庄实际务农的家庭数量远小于户籍统计的家庭数量。样本农户中72%的农户租入土地耕种,此外该地区位于东北三江平原,地广人稀,所以调查样本的户均耕地面积高达16.744 hm2,人均耕地面积为3.867 hm2,远高于全国平均水平。正常家庭存款均值为4.5万元,户均存款为7万~8万元,最高超过16万元,超过平均存款的家庭比重约为23%,家庭存款低于2万元的占比约为7.26%。

2.3农户遭受自然灾害情况及现有风险管理手段

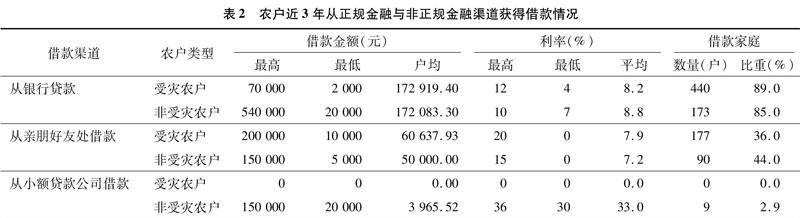

2.3.1农户自然灾害损失、政府救济及保险赔偿情况近3年来,政府救济占家庭损失的平均比重只有3.2%。而现行的农业保险只保成本,保险赔偿占农户损失的比重也较低,平均只有8.2%,最高为30%。由于政府救济与农业保险的赔偿金额较低,因此银行借款及非正规金融渠道借款在平滑农户收入、帮助农户恢复生产秩序等方面起着非常重要的作用。

2.3.2农户近3年借款情况由表2可知,受灾与非受灾农户从亲朋好友处借款的比例平均为40%。这是因为当地银行向农户发放贷款时以农户承包或租入的土地面积为基数核定贷款额度,以土地承包证等作为抵押,金额一般为购买种子、化肥及农药所必需的资金,在春耕前发放,秋收后以卖粮款归还。如果农户有其他资金需要,例如因播种面积大而需要购置大型农机具、需要雇佣临时工插秧、播种、收割等,通常需要向亲朋好友借款来满足这部分资金需求以保证生产的顺利进行。因此,正规金融渠道的借款只能满足农户最基本的生产需求,如果想扩大生产规模需要依靠非正规金融渠道。亲朋好友之间借款手续简便,相互之间很熟悉,只需要1张借条即可完成,因此成为当地农户融资的重要渠道。

2.3.3农户购买保险情况由表3可知,非受灾农户无论是购买商业保险还是政策性农业保险的参保比例都高于受灾农户。非受灾农户购买政策性农业保险的比重是受灾农户的2.1倍。非受灾农户商业保险的参保比重是受灾农户的1.4倍左右。

2.3.4从事非农产业、分散化种植及家庭存款情况受灾和非受灾农户从事非农产业的概率分别为13%、16%,没有显著差异。从事非农就业可以将农户家庭收入来源从农业扩散到工业、服务业。当交通发达或农村城镇化程度较高时,农户采取非农业收入来降低农业风险的成本较低,但该地区交通欠发达,外出务工并不方便,因此从事非农就业的比重较低,92.7%的受灾农户和86.9%的非受灾农户家庭存款低于2万元/年(表4),可见农户家庭存款均较少。

3农户对天气保险需求的估计结果

3.1模型设计

本研究在调研问卷设计中将农户对产品的需求分为非常愿意购买、比较愿意、愿意、比较不愿意和不愿意5类,且它们之间有次序关系,故采用有序多分类的Logistic回归模型进行分析。模型公式为

式中:y取值为1~5;p表示农户不同需求程度的概率;xi表示其他影响产品需求的因素,主要为自然灾害风险感知、传统风险管理手段、农户个体特征等因素。运用Stata 12.1对数据进行处理,主要变量的回归结果都通过显著性检验,模型拟合度较好(表5)。

3.2估计结果解释

第一,衡量自然灾害风险感知的2个变量与农户天气指数保险需求呈正相关,且自然灾害损失对农户天气指数保险需求具有显著的正向影响。说明随着农户遭受损失的增加,其购买天气指数保险的概率增加。根据调查问卷结果可知,自然灾害是当地农户进行农业生产时面临的主要风险,而农户管理风险的手段极其有限,除少部分购买农业保险外,其他农户主要通过向银行贷款或向亲朋好友借款进行风险管理。但是自然灾害属于系统性风险,一旦发生,附近的村庄都将受到影响,因此很难通过向亲朋好友借款这种非正式风险管理手段来分散系统性风险。此外,亲朋好友借款需要有充足的社会资本才能获得,同时通过这种方式获得的金额也相当有限;向银行贷款受到抵押品的限制,农户遭受灾害后除土地外没有抵押品,所获得的银行贷款有限,通过非正式风险管理手段分散风险的效果受到限制,因此农户对天气指数保险需求增加。农户对未来5年发生洪水概率的预测对天气指数保险的需求有显著的正向影响。由于研究区域地处松花江沿岸,涝灾是当地主要的自然灾害,夏季多雨经常使临近松花江的耕地遭受巨大损失。当农户预测会有洪水发生时,愿意购买天气指数保险成为一种理性的选择。第二,传统风险管理手段中除了近3年是否购买农业保险,其他变量均与购买天气指数保险意愿呈负相关,但家庭中从事非农产业的劳动力数量、近3年是否购买农业保险2个变量未通过显著性检验。近3年是否购买农业保险对购买天气指数保险的意愿有正向影响,但并不显著。可能是因为在样本总体中有45%的农户购买过农业保险,在受灾农户中只有29%的农户有购买农业保险的经历,这些农户在样本中所占比重过小,导致结果并不显著。罗梦亮认为,由于农业是弱势产业,中国农户收入的波动比较剧烈,保险等正规风险分散方式所起作用非常有限,这在一定程度上抑制了农户的保险需求[9]。是否从事非农产业对农户购买指数保险意愿起负向影响但不显著,原因可能是虽然非农就业可以分散风险,但受制于交通条件和城镇化水平,农户将劳动力投入工业的成本增加,此时从事非农产业的分散风险效果下降。对数据进一步分析,发现样本中仅有30%的农户从事非农就业,所以该变量的影响不显著。农户近3年从亲朋好友处获得的借款对天气指数保险需求有显著的负向影响。说明由于大部分农户没有正式的风险管理手段,所以从亲朋好友处借款作为保险产品的替代手段,对正规保险产品存在一定程度的挤出效应。农户家庭存款越多,其对天气指数保险需求概率越小,说明作为预防性动机的家庭存款与天气指数保险产品的消费之间具有一定的替代关系。在调查中发现,许多农户对于保险公司到底能补偿多少损失缺乏准确的预期,因此预防性动机较强的家庭通过事先存款来管理风险,渡过难关。农户近3年从银行获得的贷款总额、从银行获得贷款的难易程度对天气指数保险的需求有显著的负向影响,说明这些手段能够在风险发生后帮助农户恢复生产及生活秩序,可以提高农戶分散风险的能力,农户将其作为正式保险手段的替代,从而降低其对天气指数保险的需求。从政府获得的救济金及补助对天气指数保险的需求有显著负向影响,说明当政府实施救济计划时,农户会将其作为一种风险手段,从而削弱自身主动参与风险管理的动机,降低其对天气指数产品的购买意愿。第三,农户个体特征中农户受教育年限对购买天气指数保险具有显著的正向影响,即随着受教育年限的提高,农户接收新兴事物的能力越强,购买天气指数保险的概率越大;户主年龄对天气指数保险购买意愿有负向影响但不显著;家庭耕种面积对农户购买天气指数保险的意愿具有显著的正向影响,说明随着种植面积的增加,一旦出现自然灾害,农户损失的金额会增大,因此其通过保险分散自然风险的意愿更强烈;另外,随着耕种面积的增加,种植业收入在家庭经济收入中占据的位置越重要,一旦发生损失有可能使农户陷入贫困,因此农户对风险管理手段更重视(表5)。

3.3稳健性检验

因为天气指数保险的触发点是与天气相关的某个指数,因此本研究采用“认为天气预报是否准确”代替“天气指数保险购买意愿”作为因變量,进行稳健性检验(表6)。

与表5的回归结果相比,表6的回归结果中主要变量的参数符号及显著性均未发生改变,说明本研究结果具有稳健性。

4结论与政策建议

本研究以黑龙江省灾区农户为研究对象,实证分析农户自然灾害风险感知、传统风险管理手段以及个体特征对天气指数保险需求的影响。结果表明,自然灾害给农户造成的损失以及未来灾害发生的概率对天气指数保险需求有显著的正向影响。农户借款的可获性、政府救济、家庭存款对天气指数保险具有一定的挤出效应,农户借款总额、家庭存款及获得的政府救济越多,对天气指数保险的需求程度越低。农户的个体特征中,受教育年限与家庭种植面积对天气指数保险需求有显著的正向影响。

本研究的政策启示如下:第一,加强自然灾害频发地区的天气指数保险试点工作,并对规模农户进行重点宣传。在自然灾害多发地区,风险管理手段至关重要,因此该类地区农户对天气指数保险更易理解,试点成功的可能性更大,再利用该类地区的示范作用向周边地区推广。第二,在农村金融市场欠发达地区加强天气指数保险试点工作。如果能够方便地获得所需资金,即使没有农业保险,农户也可以利用贷款恢复正常生产;而在农户面临信贷约束的地区,农户需要更加完善的风险管理手段应对自然风险,当自然灾害发生时能够帮助农户分散风险,并在灾后迅速恢复生产和生活。第三,逐渐完善天气指数保险及巨灾保险的运行机制,弱化政府救济在自然灾害中的作用。因为政府救济所产生的财政成本高,不具备可持续性,此外大额救济会丧失社会公平性,应通过天气指数保险的推广帮助农户形成长期可持续的风险管理方式。

参考文献:

[1]张启文,于秋月,李鹤. 我国实行农业巨灾风险债券设计及其定价研究——基于黑龙江省大豆种植风险的模拟测算[J]. 价格理论与实践,2020(4):92-95.

[2]陈盛伟,李彦. 区域性苹果低温冻害气象指数保险产品设计——以山东省栖霞市为例[J]. 保险研究,2015(12):78-87.

[3]左璇,张峭,王克. 保障指数在农业保险保障水平评价领域的应用[J]. 农业展望,2016,12(7):22-24,28.

[4]庹国柱. 我国农业保险的发展成就、障碍与前景[J]. 保险研究,2012(12):21-29.

[5]冯文丽,苏晓鹏. 我国农业保险“高补贴低覆盖”问题分析[J]. 南方金融,2012(3):70-73.

[6]Barnett B J,Mahul O. Weather index insurance for agriculture and rural areas in lower-income countries[J]. American Journal of Agricultural Economics,2007,89(5):1241-1247.

[7]Skees J R. Challenges for use of index-based weather insurance in lower income countries[J]. Agricultural Finance Review,2008,68(1):197-217.

[8]Miranda M J,Farrin K. Index insurance for developing countries[J]. Applied Economic Perspectives and Policy,2012,34(3):391-427.

[9]罗梦亮. 预防性动机与消费风险分散——农村居民消费行为的经验分析[J]. 中国农村经济,2006(4):12-19.

基金项目:国家自然科学基金面上项目(编号:71573129);南京农业大学中央高校基本科研业务费人文社科基金(编号:SKCX2015011、SKJD2014001);南京工业职业技术大学重点项目(编号:YK17-07-02)。

作者简介:秦社华(1971—),女,江苏泰州人,硕士,副教授,主要从事农业经济管理研究。E-mail:qinsh@niit.edu.cn。

通信作者:汤颖梅,博士,教授,主要从事农业经济管理研究。E-mail:tangym@njau.edu.cn。

猜你喜欢

经济研究导刊(2019年19期)2019-08-24

南水北调与水利科技(2018年6期)2018-02-01

东方教育(2016年3期)2016-12-14

课程教育研究·学法教法研究(2016年19期)2016-09-07

东北水利水电(2016年2期)2016-08-01

中国水土保持科学(2016年1期)2016-06-18

商场现代化(2016年6期)2016-04-21

商场现代化(2016年5期)2016-04-14

水土保持通报(2015年2期)2015-03-18