我国传媒企业多元化经营的合理路径探析

——基于我国传媒上市公司数据的实证分析

2021-11-18 06:57:08窦瑞晴

湖北社会科学 2021年9期

窦瑞晴

(武汉纺织大学 传媒学院,湖北 武汉 430040)

一、引言

多元化经营是现代企业发展到一定规模之后为了获取更多收益而普遍采取的一种发展战略。多元化经营扩大了企业的经营范围,深刻改变了企业的运营和管理模式,是企业扩张过程中广泛采取的发展方式,长期以来也一直都是企业经营与管理领域的研究热点内容之一。

中国传媒产业的多元化实践自20世纪90年代左右开始初步涉及,并且延续至今,特别是在2012年之后达到高峰。传媒产业和其他产业一样,热衷于多元化经营,这不仅是传媒产业在实践层面的现实选择,也是传媒企业寻求转型升级的重要战略。我国目前的广播电视类、新闻出版类的传统媒体和游戏动漫、互联网等新媒体都涉足了相关多元化和非相关多元化经营。

中国传媒上市公司的多元化经营已经十分普遍,目前对于传媒上市公司多元化经营现状的梳理大多停留在经验探讨的层面,尚未有实证层面的梳理。我国的多元化与绩效关系实证研究开始于20世纪90 年代,目前依然处于起步阶段(姚俊等,2004)。[1](p119-125)关于传媒业的多元化经营和绩效实证研究数量极少,研究结论有争议,而且未对我国传媒企业的多元化经营现状进行系统性的梳理。我国的传媒企业概括地说可以区分为传统媒体和新媒体两大类,传统媒体和新媒体在采取多元化战略时是否有差异是需要探讨的重要话题。本研究使用因子分析、描述性分析等研究方法,从多个层面探讨我国传媒企业多元化经营模式与发展路径,并刻画出不同多元化与绩效之间的关系,从而更好地指导我国传媒企业多元化经营实践。

二、研究变量选择与数据来源

(一)研究变量选择。

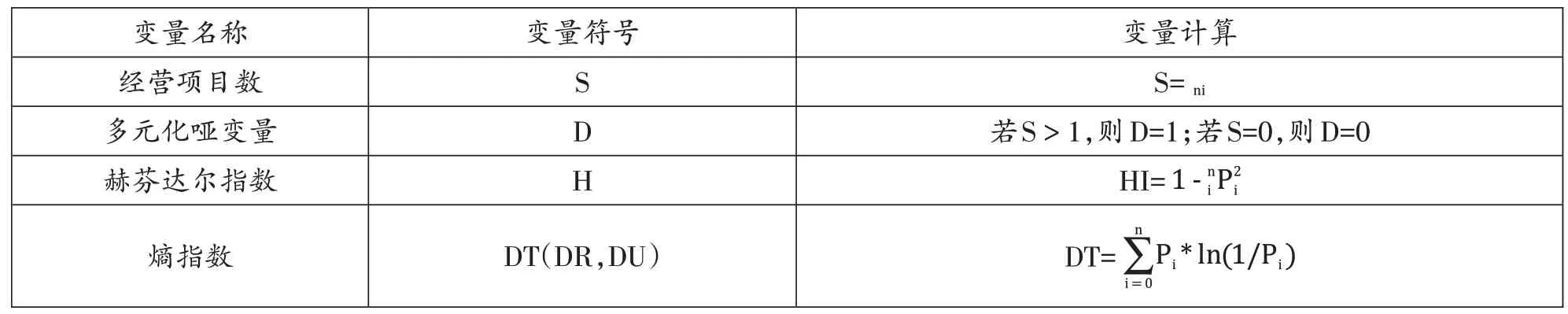

本研究根据中国证监会颁布的《上市公司行业分类指引》[2]作为划分中国传媒上市企业经营所跨行业和行业间相关性的依据,将中国传媒企业多元化经营的意涵界定为传媒企业在两个或两个以上的大类行业中进行生产经营或提供产品、服务的行为,若传媒企业的生产经营在行业分类指引中只有一类,那么本研究认为该企业从事的是专一的生产经营活动(即专业化),不涉及多元化经营。考虑到本文的研究目的、测算数据的可获得性、多元化指标的适用性以及连续测量法要求等方面的因素,选择经营项目数(S)、多元化哑变量(D)、赫芬达尔指数(H)、熵指数(DT)四个指标作为多元化指标进行测算和分析(见表1)。

表1 多元化指标汇总

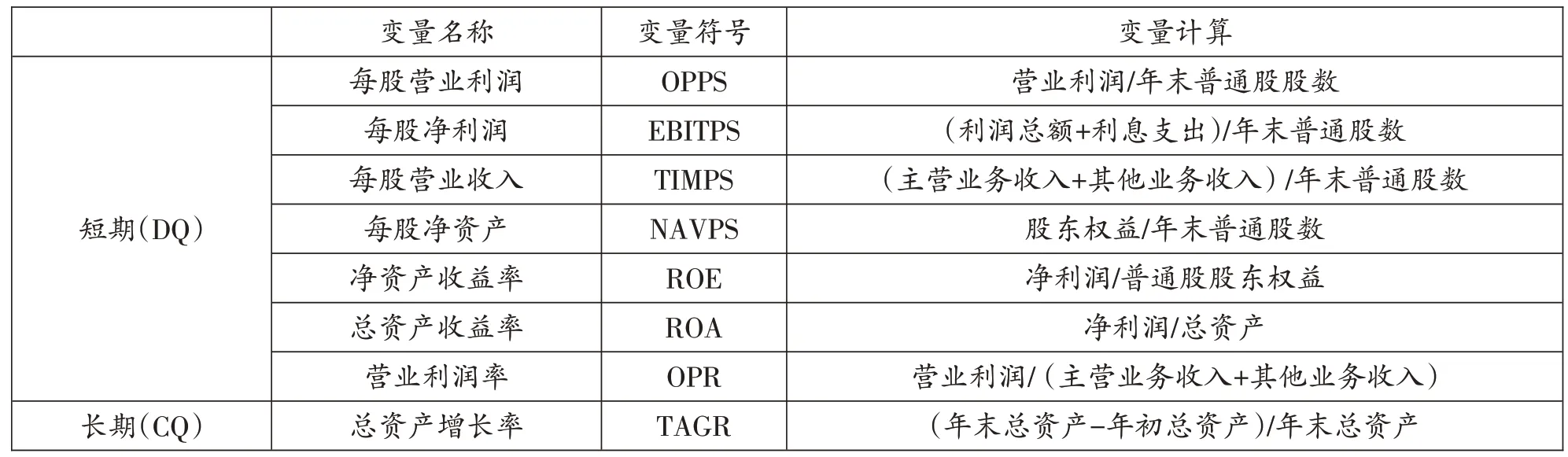

本研究将绩效指标区分为短期绩效和长期绩效。①本研究将中国传媒企业绩效定义为中国传媒企业在采取多元化经营等战略时对于企业价值的影响。短期绩效和长期绩效采用不同的指标来进行测量,二者并不是简单的时间维度上的差异,短期绩效是企业在采取多元化战略当期对于绩效的影响,而长期绩效考察的是企业多元化战略的长期成长性和长期趋势。1.短期绩效(DQ)。根据现有的理论和相关研究成果,没有一个独立的指标可以完全概括或代表企业绩效。本文借鉴“南开大学公司治理评价课题组”(2010)[3]的做法,选取反映传媒上市公司收益能力的7个指标,分别为净资产收益率(ROE)、总资产收益率(ROA)、每股营业收入(TIMPS)、每股营业利润(OPPS)、每股净资产(NAVPS)、每股净利润(EBITPS)和营业利润率(OPR),然后利用因子分析法,计算得到这七个指标的权重并进行赋值,最终得出一个衡量上市公司短期绩效的综合指标。2.长期绩效(CQ)。本研究采用总资产增长率来表示长期绩效,总资产增长率反映了企业的长期发展趋势和成长能力,是上市公司能否在未来实现更高经营绩效的核心要素之一,具有较强的代表性[4](见表2)。

表2 绩效指标汇总

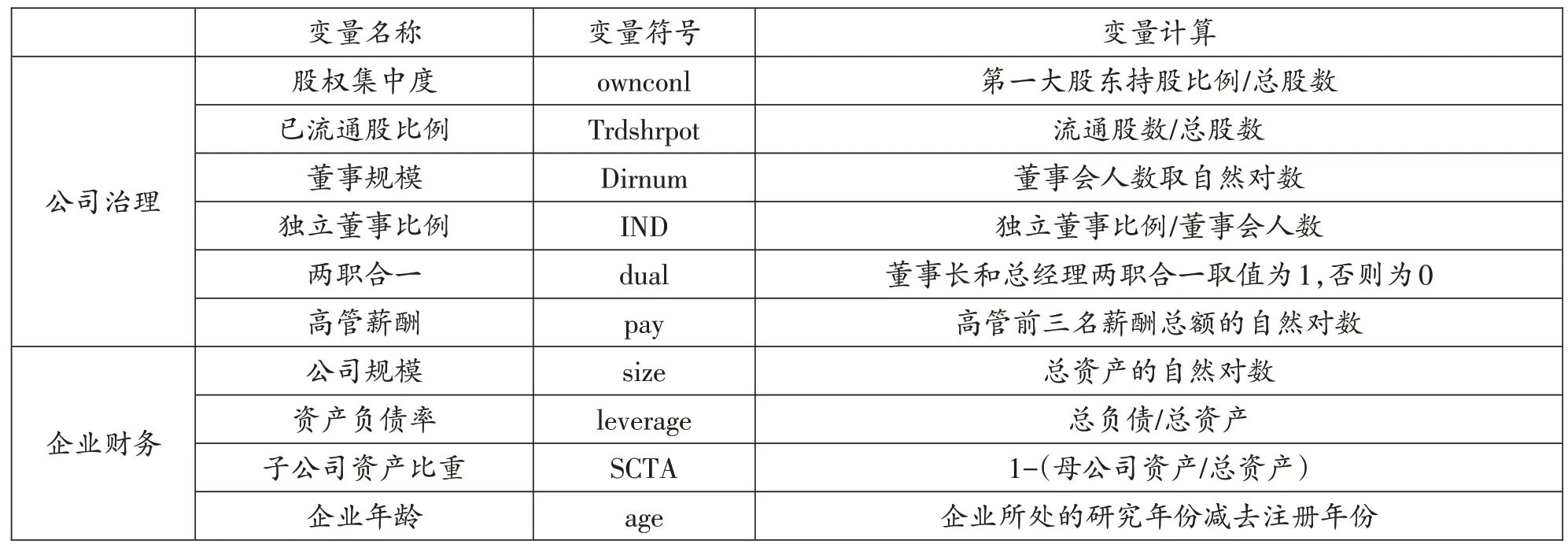

另外,本研究使用到的控制变量有股权集中度、已流通股比例等共计10个(见表3)。

表3 控制变量汇总

(二)样本数据来源。

因上市公司的年报数据具有相对真实、可收集且可重复操作的特征,本研究以我国传媒上市公司为研究样本,利用其公开的年报数据进行统计分析,以此来整体性地呈现我国传媒企业商业经营的整体面貌,剖析其多元化经营的主要特征。我国的传媒企业按照商业模式和发展顺序可以广义地划分为传统媒体和新媒体两大类,传统媒体在2011年之后持续受到新媒体的冲击,营收骤减,在此后更加重视多元化经营的发展,而且在制度层面,2011 年之后出台了多个促进传媒企业多元化发展的政策,为传媒企业多元化经营提供了良好的外部环境,大型传媒集团的跨地区和跨行业发展自此有了政策依据。因此本研究以我国沪、深A股主板传媒类上市公司作为研究对象,样本区间为2012—2019年。

由于证监会并没有对传媒类上市公司进行直接的行业分类,因此需要手工查找和归纳。深市主板的传媒相关行业上市公司划归在“信息技术类”和“文化传播类”两类;[5]沪市主板传媒相关行业上市公司划归在“文化、体育和娱乐业”和“信息传输、软件和信息技术服务业”两类。[6]上海证券交易所和深圳证券交易所虽然对传媒企业归属的划分名称不同,但经过人工比对,深圳证券交易所的“文化传播”类企业和上海证券交易所的“文化、体育和娱乐业”类企业基本包含了目前已上市的传统媒体(主要涵盖了目前已上市的新闻出版类和广播电视传媒类企业),本研究将二者归纳为“文化传播”大类;深圳证券交易所的“信息技术”类企业和上海证券交易所的“信息传输、软件和信息技术服务业”类企业囊括的基本是目前已上市的新媒体企业(主要涵盖了目前已上市的互联网、影视传媒和游戏动漫类的传媒企业),本研究将二者归纳为“信息技术”大类。由此,本研究中所指的“文化传播”类企业可以理解为传统媒体企业,“信息技术”类企业可以理解为新媒体企业。沪、深两市对于传媒企业的划分恰好与本研究的研究对象契合,进一步说明可以使用沪、深两市中传媒上市公司的数据进行本次研究。

本研究首先通过万得(Wind)数据库导出以上几类行业相关的所有上市公司,并经过人工筛选保留主营业务是传媒相关的上市公司。数据选取的过程中剔除了下列公司:(1)经营数据不连续或有缺失的公司;(2)上市时间不足一年的企业;(3)公司年报中未披露分行业收入数据,或行业分类不明确的公司。最后得到传媒类样本上市公司77家,共348条数据的非平衡面板数据。其中文化传播类公司50 家,信息技术类上市公司27 家。样本企业的财务数据来源于万得(Wind)资讯数据库。上市公司主营业务收入的行业分类则通过查阅各上市公司年报中的“董事局报告”项下所披露的各分行业收入情况,对照中国证券监督管理委员会2012 年11月颁布的《上市公司行业分类指引》[7]中的相关行业分类规定,手工收集、分类、统计具体的行业归属及其在主营业务收入中的权重。

三、研究过程

(一)中国传媒上市公司多元化的整体性描述分析。

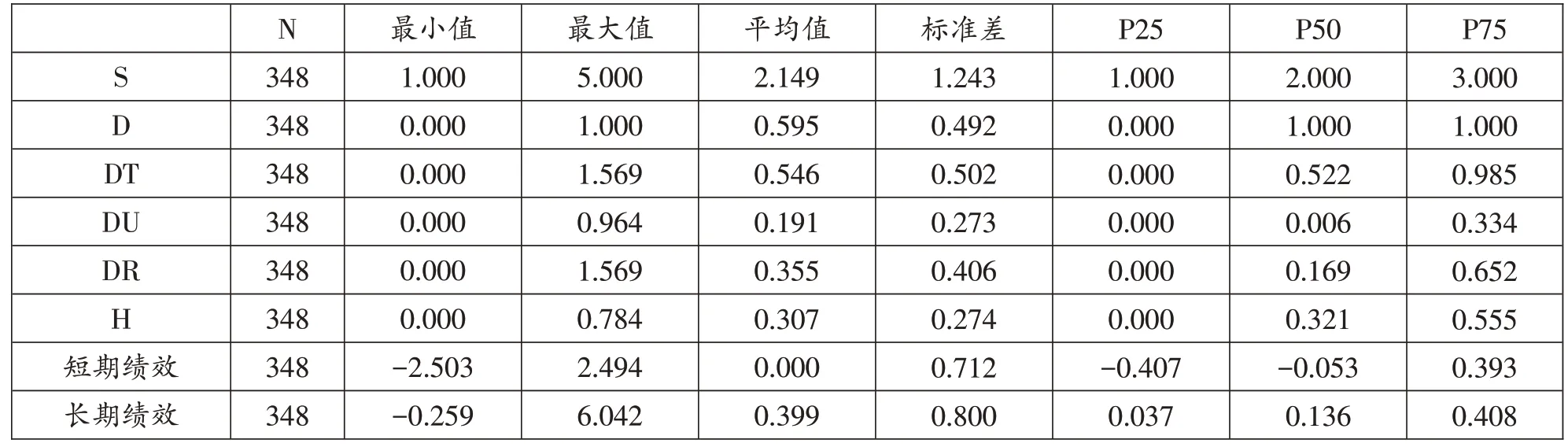

首先对多元化指标和绩效指标进行整体性的描述分析(见表4)。从结果看,最终得到348 个样本量。经营项目单元数(S)均值为2.149,中位数(P50)为2。多元化哑变量(D)均值为0.595,大于0.5,中位数为1,表明中国传媒类上市公司多元化公司个数多于非多元化公司,中国传媒类上市公司开展多元化经营是相当普遍的。[8]①李雪峰以2001—2006 年数据为样本,研究发现多元化哑变量值为46%。林晓辉(2008)以2002—2004年的上市公司数据为样本,发现从事多元化经营的企业占总样本量的47%。熵指数(DT)的均值为0.546,最大值为1.569,最小值为0。相关多元化指数(DR)均值为0.355,非相关多元化指数(DU)均值为0.191,相关多元化指数的均值大于非相关多元化指数,表明中国传媒类上市公司以相关多元化经营为主。从本次结果还发现,赫芬达尔指数(H)均值为0.307,高于田恒(2014)研究得出的中国上市公司赫芬达尔指数0.2496,表明传媒类上市公司多元化程度高于我国上市公司的整体情况。短期绩效的均值为0.000,长期绩效均值为0.399。

表4 指标描述分析

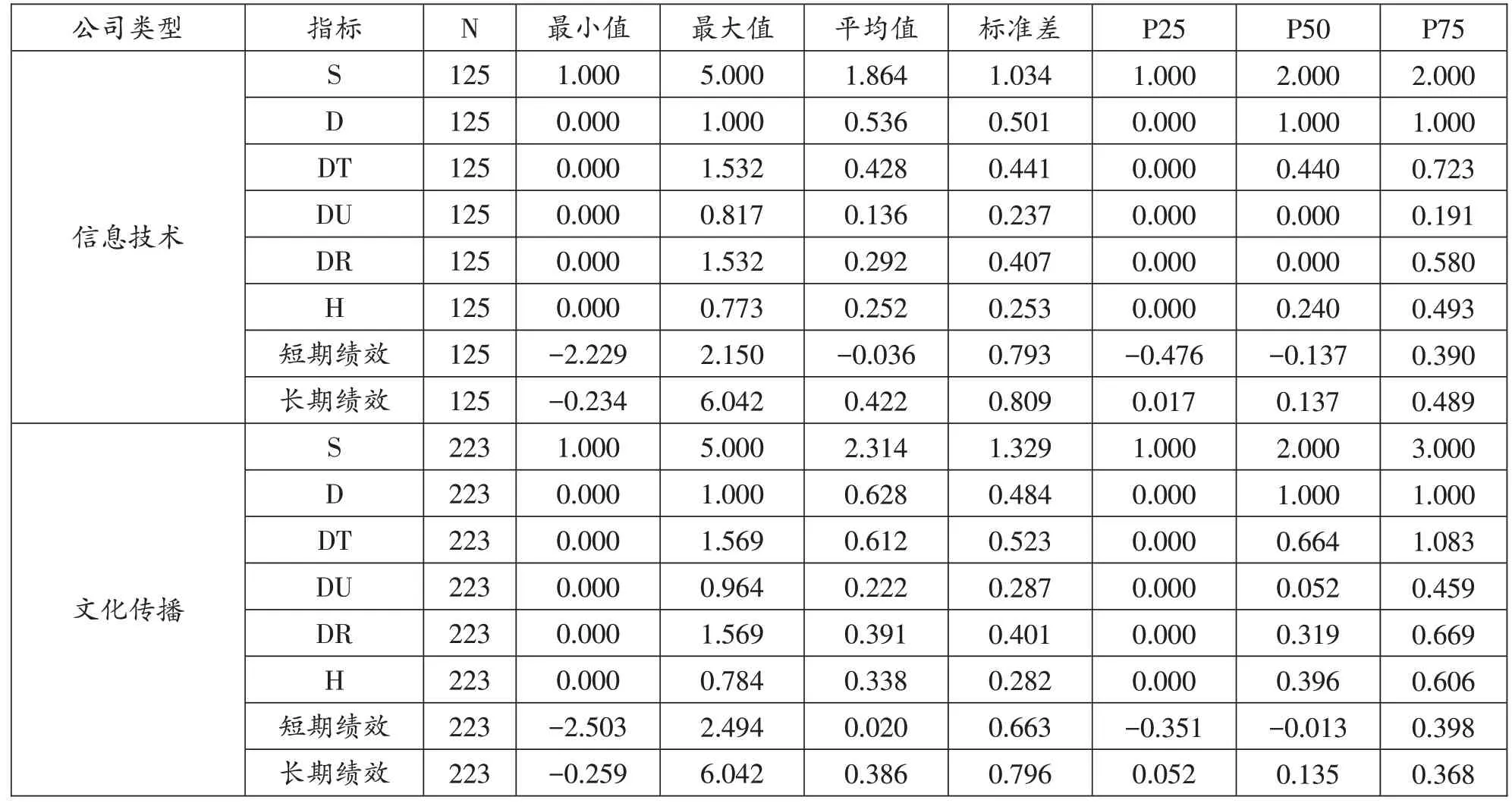

同时对信息技术类上市公司与文化传播类上市公司进行分类描述(见表5)。从结果看,信息技术类上市公司经营项目单元数均值为1.864,文化传播类上市公司经营项目单元数均值为2.314。从多元化哑变量指标看,信息技术类均值为0.536,文化传播类为0.628。从熵指数指标看,信息技术类均值为0.428,小于文化传播类公司的0.612。从赫芬达尔指数看,信息技术类为0.252,小于文化传播类公司的0.338。从综合经营项目数、多元化哑变量、熵指数和赫芬达尔指数这四个指标都可以发现,信息技术类上市公司多元化程度要低于文化传播类上市公司。

表5 信息技术类和文化传播类企业的指标描述分析

从非相关多元化指标看,信息技术类均值为0.136,文化传播类上市公司均值为0.222,表明中国传媒上市公司中,信息技术类公司的非多元化程度低于文化传播类公司;从相关多元化指标看,信息技术类均值为0.292,文化传播类上市公司均值为0.391,表明中国传媒上市公司中,信息技术类公司的相关多元化程度也低于文化传播类公司。组内比较发现,无论是信息技术类公司还是文化传播类公司,均表现为相关多元化数值大于非相关多元化数值,表明中国传媒类上市公司以相关多元化经营为主,与表4的结果一致。

从短期绩效比较看,信息技术类上市公司均值为-0.036,文化传播类上市公司为0.020,表明信息技术类公司短期绩效低于文化传播类公司。但从长期绩效来看,与短期绩效相反,表现为信息技术类公司高于文化传播类公司。

(二)是否多元化的绩效对比分析。

1.整体性分析。

表6是我国传媒类上市公司短期绩效和长期绩效是否多元化的描述分析。实行多元经营的公司短期绩效均值为-0.019,标准差为0.690;未实行多元化经营的公司短期绩效为0.027,标准差为0.745。结果表明实行多元经营的公司短期绩效低于一般水平,而实行专业化公司的短期绩效高于一般水平。从表6中可以发现实行多元经营的公司短期绩效低于专业化经营的公司,但在表7的差异性检验中未发现有显著性。表7的统计结果显示,短期绩效独立样本t 检验的统计量(t)为0.580,对应的显著性(P)为0.563;Mann-Whitney 秩和检验的统计量(Z)为-0.194,对应的显著性(P)为0.846。无论是t检验还是Mann-Whitney秩和检验的显著性均大于0.05,差异无显著性,不认为实行多元化经营的公司和未实行多元化经营的公司短期绩效有差异。

表6 短期绩效和长期绩效是否多元化的描述分析

表7 短期绩效和长期绩效是否多元化的组间比较

从长期绩效看,实行多元经营的公司长期绩效均值为0.376,标准差为0.841;未实行多元化经营的公司长期绩效为0.432,标准差为0.736。结果表明实行多元化经营的公司长期绩效低于专业化经营的公司。从表7 的差异性检验结果看,长期绩效独立样本t 检验的统计量(t)为0.659,对应的显著性(P)为0.510;Mann-Whitney 秩和检验的统计量(Z)为-2.241,对应的显著性(P)为0.025。表7 的结果中,t 检验和Mann-Whitney 秩和检验对长期绩效的最终统计结论存在差异,因此采用One-Sample Kolmogorov-Smirnov Test 进行正态性检验,判定哪种检验更适合当前的数据,结果见表8。结果显示,多元化组和非多元化组的统计量(Test Statistic)分别为4.153 和2.741,对 应 的 显 著 性(Asymp.Sig.(2-tailed))均为0.000,小于0.05,不符合正态。因此表7中长期绩效检验应该采用Mann-Whitney test的统计结果。长期绩效的结果显示,实行多元化经营和专业化经营在长期绩效上差异存在显著性,可以认为实行多元化经营的公司和实行专业化经营的公司在长期绩效上有所不同,具体表现为实行多元化经营的公司长期绩效低于专业化经营的公司。短期绩效关注的是企业在未来3~6个月的盈利状况,实行多元化经营的企业在核心竞争领域仍保持高利润,并未与实行专业化的企业拉开差距。在长期绩效上,由于产品、市场、客户等方面比较集中,专业化企业资金的周转速度要快于多元化企业,兼有较低资产负债率和承担较低财务费用的优势,使得长期绩效相对优于多元化企业。

表8 长期绩效的正态性检验

2.不同公司类型分析。

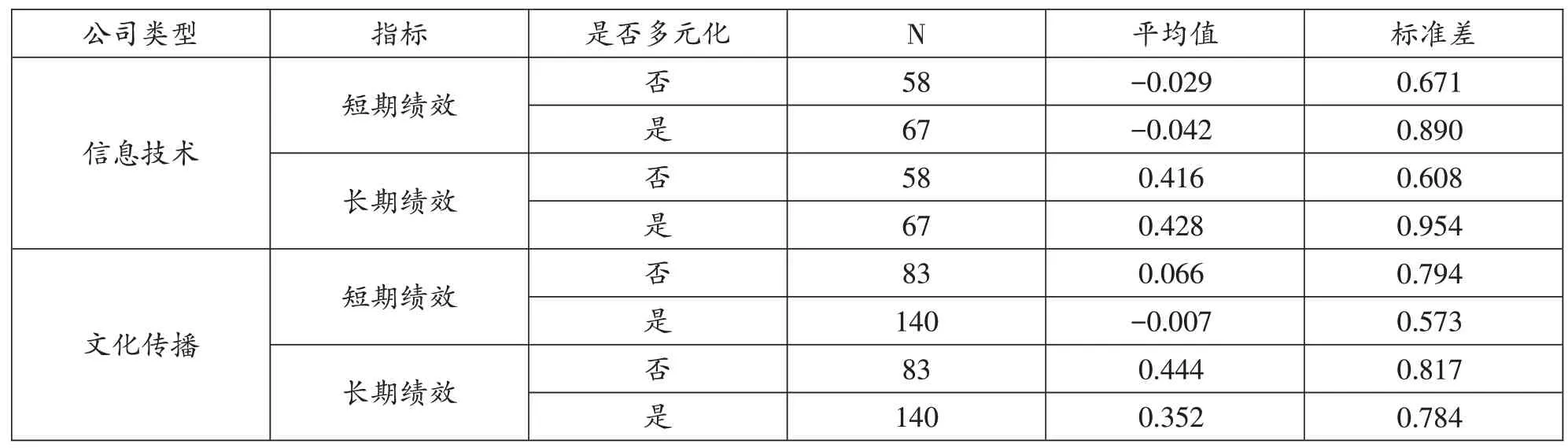

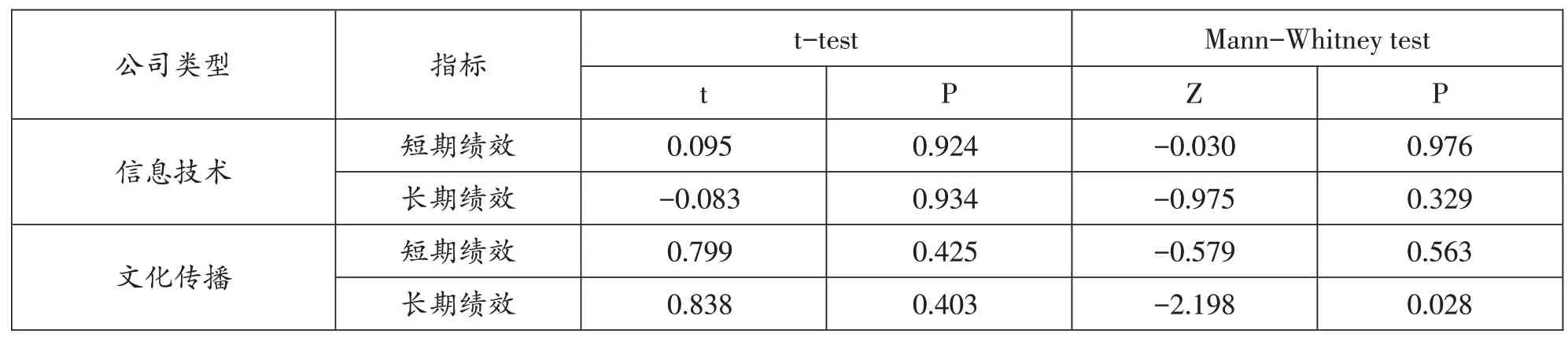

表9是我国信息技术类和文化传播类上市公司短期绩效和长期绩效是否多元化的描述分析。结果表明对于信息技术类上市公司,实行多元经营的公司短期绩效低于专业化公司,且是否实行多元化经营对于信息技术类上市公司短期绩效而言并不存在显著的差异。从长期绩效看,对于信息技术类上市公司,实行多元化经营的公司长期绩效高于专业化公司,且是否实行多元化经营对于信息技术类上市公司长期绩效而言不存在显著的差异。

表9 不同公司类型短期绩效和长期绩效是否多元化的描述分析

从文化传播类公司看,对于文化传播类上市公司,实行多元化经营的公司短期绩效低于专业化公司,且是否实行多元化经营对于文化传播类上市公司短期绩效而言不存在显著差异。从长期绩效看,对于文化传播类上市公司,实行多元化经营的公司长期绩效低于专业化公司。从表10的检验结果看,长期绩效的t 值为0.838,对应的显著性为0.403;Z值为-2.198,对应的显著性为0.028。t 检验显著性大于0.05 但Mann-Whitney 秩和检验显著性小于0.05,结果不统一。从表11可知,经正态性检验,非多元化组和多元化组的统计量分别为2.368 和3.563,对应的显著性均为0.000,小于0.05,不符合正态分布。因此表10 中文化传播类上市公司的长期绩效检验应该采用Mann-Whitney test 的统计结果。结果表明,是否实行多元化经营的文化传播类上市公司长期绩效存在显著的差异性,即实行多元化的公司长期绩效低于未实行多元化的公司。上述结果初步说明,文化传播类公司实行多元化战略会使短期、长期绩效下降。

表10 不同公司类型短期绩效和长期绩效是否多元化的组间比较

表11 文化传播公司长期绩效的正态性检验

(三)不同业务单元数下绩效对比分析。

1.整体性分析。

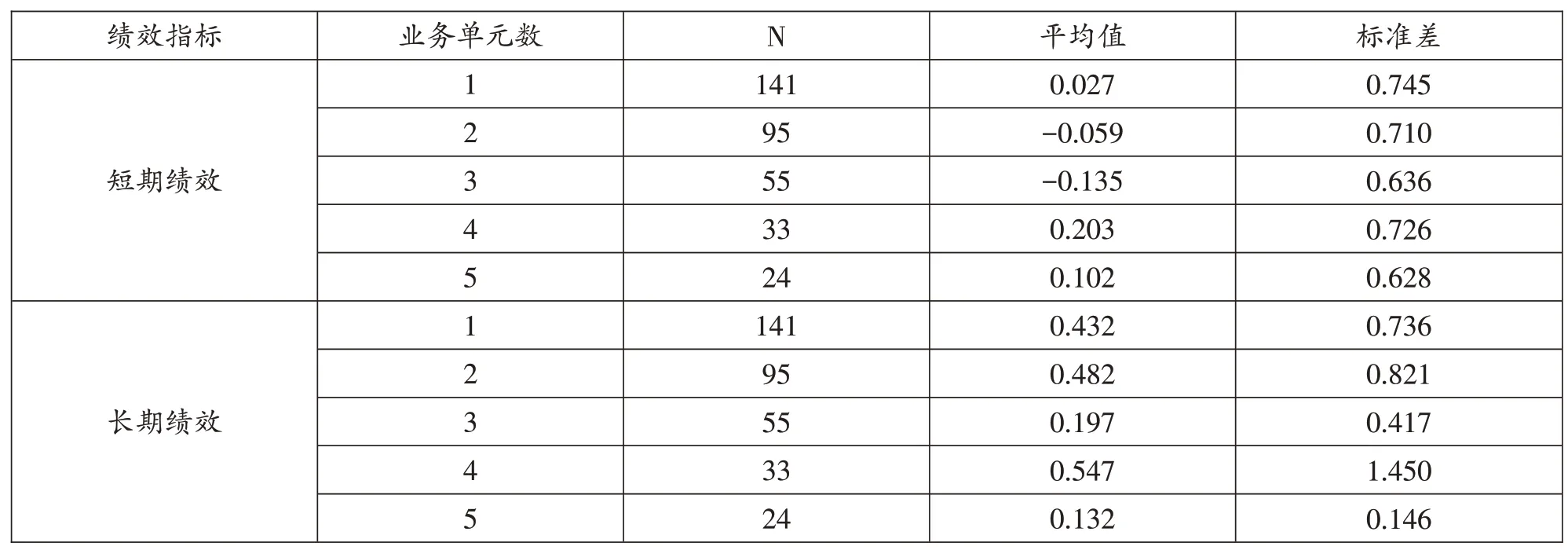

表12 是不同经营业务单元数的绩效描述分析。由于短期绩效是通过因子分析的方法计算而来,最终计算得到的综合指标是标准化的结果,当短期绩效为0时表示该个体的短期绩效综合程度处于一般水平,当小于0时表明该个体的短期绩效综合程度小于一般水平,大于0 时表明该个体的短期绩效综合程度大于一般水平。从短期绩效的描述统计结果看,业务单元数分别为1、2、3、4、5时短期绩效均值分别为0.027、-0.059、-0.135、0.203、0.102。业务单元数为4时短期绩效程度最高,业务单元数为1、4、5 时短期绩效均值高于一般水平,业务单元数为2、3 时低于一般水平。从样本结果看,我国传媒类上市公司存在专业化经营或高程度多元化经营情况下短期绩效高于低程度多元化经营的趋势。表13 统计结果显示短期绩效方差分析对应的统计量(F)为1.510,对应的显著性(P)为0.199;Kruskai-Wallis H 秩和检验对应的统计量(卡方值)为4.855,对应的显著性(P)为0.303。无论是方差分析还是Kruskai-Wallis H 秩和检验显著性均大于0.05,差异无显著性,表明不同业务单元数情况下短期绩效不存在显著差异。

表12 不同业务单元数下绩效的描述分析

表13 不同业务单元数下绩效的对比检验

从长期绩效结果看,业务单元数分别为1、2、3、4、5 时长期绩效均值分别为0.432、0.482、0.197、0.547、0.132。表明我国传媒类上市公司存在专业化经营或低程度多元化经营情况下长期绩效高于高程度多元化经营的趋势。表13 统计结果显示长期绩效的F值为2.172,对应的显著性为0.072;卡方值为8.807,对应的显著性为0.066。无论是方差分析还是Kruskai-Wallis H 秩和检验显著性均大于0.05,差异无显著性,表明在不同业务单元数情况下长期绩效不存在显著差异。

综合表12 和13 结果看,无论是短期绩效还是长期绩效,在不同业务单元数比较下,差异无显著性。造成无差异的原因,除本身亦无区别外,还可能与未区分公司类型有关。此外我们还发现,表13中,短期绩效检验结果的显著性均大于0.1,不显著的统计结果依据较为强烈,长期绩效的检验结果的显著性在0.05-0.1 之间,接近显著。因此本研究认为我国传媒类上市公司整体上长期绩效可能存在不同多元化程度下的差异,造成目前这种现象的原因可能与选取样本有关,也可能与长期绩效指标的选取有一定关系。

2.信息技术类公司分析。

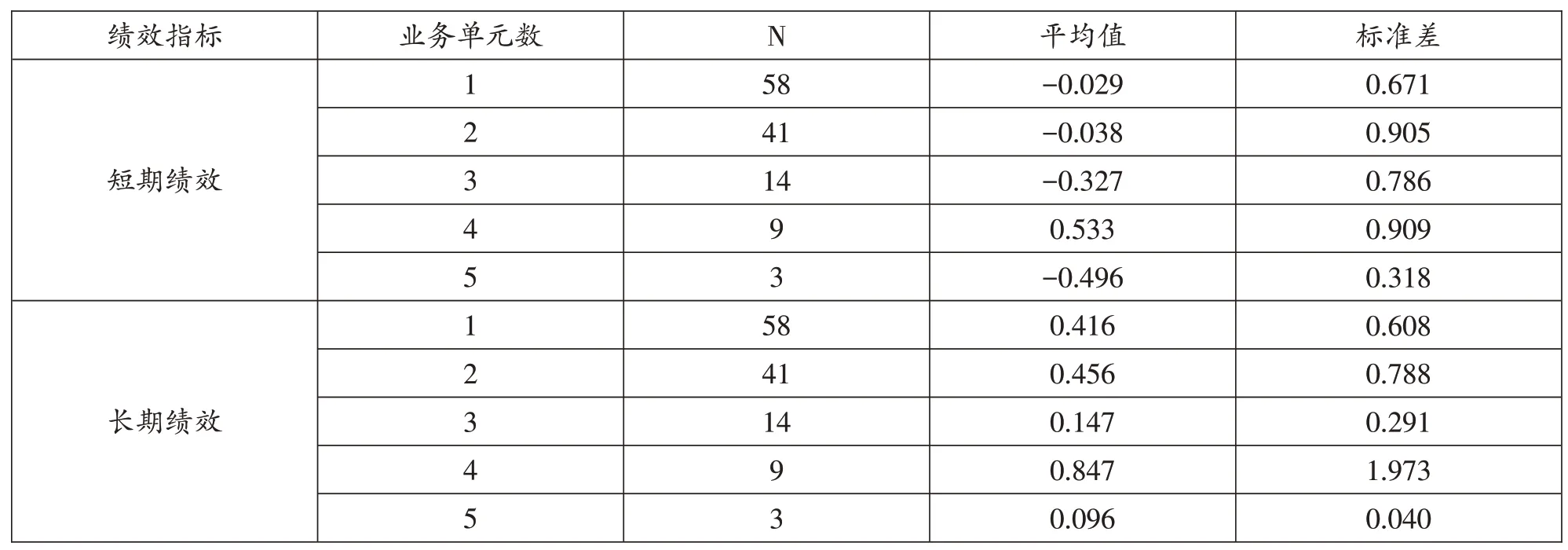

表14是信息技术类公司不同业务单元数下绩效的描述分析。从结果看,业务单元数分别为1、2、3、4、5时短期绩效均值分别为-0.029、-0.038、-0.327、0.533、-0.496。业务单元数分别为1、2、3、5 时,信息技术类上市公司短期绩效低于一般水平;业务单元数为4 时,信息技术类上市公司短期绩效高于一般水平。基本表明大多数信息技术类上市公司在多元化程度低的情况下其短期绩效水平也同样较低。从表15 的检验结果看,短期绩效的F 值为1.937,对应的显著性为0.109;卡方值为6.621,对应的显著性为0.157。无论是方差分析还是Kruskai-Wallis H 秩和检验显著性均大于0.05,差异检验不显著,可以认为不同业务单元数情况下短期绩效不存在明显差异。

表14 信息技术类公司不同业务单元数下绩效的描述分析

从长期绩效的结果看,业务单元数分别为1、2、3、4、5 时长期绩效均值分别为0.416、0.456、0.147、0.847、0.096。业务单元数为1、2、4时长期绩效水平较高,业务单元数为3、5 时长期绩效水平较低。基本表明大多数信息技术类上市公司在多元化程度低的情况下其长期绩效水平较高。表15 统计结果显示长期绩效的F 值为1.170,对应的显著性为0.328;卡方值为3.363,对应的显著性为0.499。无论是方差分析还是Kruskai-Wallis H 秩和检验显著性均大于0.05,差异无显著性,表明不同业务单元数情况下长期绩效不存在明显差异。

表15 信息技术公司不同业务单元数下绩效的对比检验

3.文化传播类公司分析。

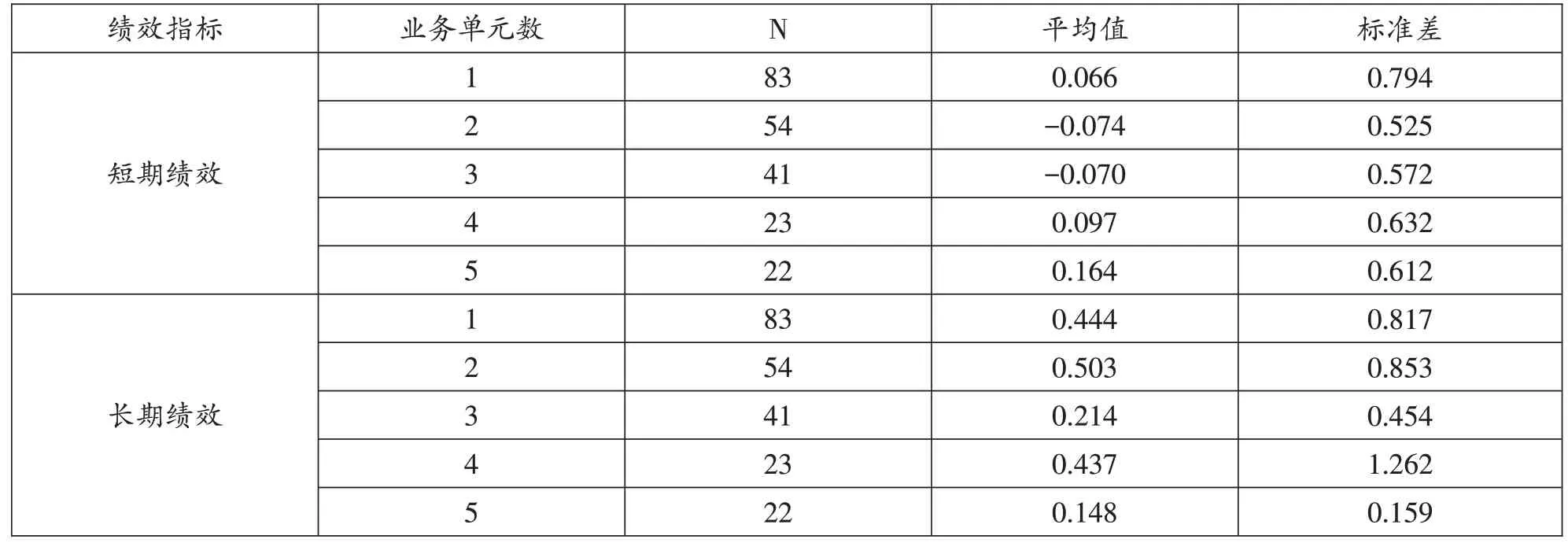

表16是文化传播类公司不同业务单元数下绩效的描述分析。从结果看,业务单元数分别为1、2、3、4、5 时短期绩效均值分别为0.066、-0.074、-0.070、0.097、0.164。业务单元数分别为1、4、5 时,文化传播类上市公司短期绩效高于一般水平;业务单元数分别为2 和3 时,文化传播类上市公司短期绩效低于一般水平。基本表明业务单元较多时短期绩效水平较高。从表17检验结果看,短期绩效的F值为0.895,对应的显著性为0.467;卡方值为4.091,对应的显著性为0.394。无论是方差分析还是Kruskai-Wallis H 秩和检验显著性均大于0.05,差异无显著性,表明在不同业务单元数情况下文化传播类上市公司短期绩效不存在明显差异。

表16 文化传播类公司不同业务单元数下绩效的描述分析

表17 文化传播公司不同业务单元数下绩效的对比检验

从长期绩效的结果看,业务单元数分别为1、2、3、4、5 时长期绩效均值分别为0.444、0.503、0.214、0.437、0.148。业务单元数为1、2、4时长期绩效水平较高,业务单元数为3、5 时长期绩效水平较低。基本表明业务单元较多时长期绩效水平相对较低。表17 统计结果显示长期绩效的F 值为1.402,对应的显著性为0.234;卡方值为6.369,对应的显著性为0.173。无论是方差分析还是Kruskai-Wallis H 秩和检验显著性均大于0.05,差异无显著性,表明不同业务单元数情况下文化传播类上市公司长期绩效不存在明显差异。

从信息技术类上市公司和文化传播类上市公司比较看,业务单元数较少情况下信息技术类公司短期绩效总体低于文化传播类公司,在业务单元数较多情况下信息技术类公司短期绩效和文化传播类公司相比互有高低。从长期绩效比较看,信息技术类公司在业务单元数较少情况下长期绩效低于文化传播类公司,而在业务单元数较多情况下信息技术类公司长期绩效与文化传播类公司相比互有高低。

(四)依据H指数中位数分组的绩效对比分析。

1.整体性分析。

表18 是我国传媒类上市公司短期绩效和长期绩效按照H 中位数分组的描述分析。H 高组的公司短期绩效均值为0.003,标准差为0.692;H低组的公司短期绩效为-0.003,标准差为0.734。结果表明H高组的公司短期绩效高于一般水平,而H低组的短期绩效低于一般水平。从表18 中可以发现H 高组的公司短期绩效高于H 低组。表19 的统计结果显示,短期绩效t 值为-0.073,对应的显著性为0.942;Z 值为-0.785,对应的显著性为0.432。无论是t 检验还是Mann-Whitney 秩和检验的显著性均大于0.05,差异无显著性,不认为H高组的公司和H低组的公司在短期绩效上差异有显著性。

表18 短期绩效和长期绩效H中位数分组的描述分析

表19 短期绩效和长期绩效H中位数分组的组间比较

表20 整体性分析时长期绩效的正态性检验

从长期绩效看,H 高组的公司长期绩效低于H低组,表19 的统计结果经正态性检验,应采用Mann-Whitney 秩和检验。说明我国传媒类上市公司在低多元化程度下长期绩效高于多元化程度公司。

2.不同公司类型分析。

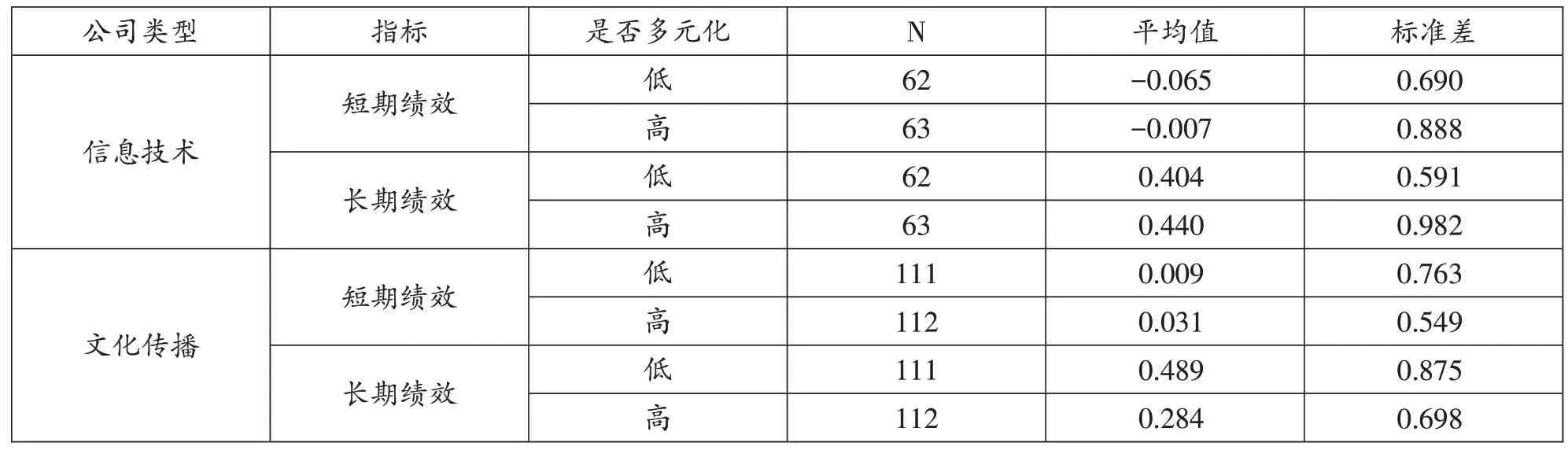

表21 是我国信息技术类和文化传播类上市公司短期绩效和长期绩效在H 中位数分组上的描述分析。从信息技术类公司看,H低组的公司短期绩效低于H高组的公司。从表22的检验结果看,无论是t 检验还是Mann-Whitney 秩和检验显著性均大于0.05,说明我国信息技术类上市公司短期绩效在赫芬达尔指数高低分组上不存在显著差异。从长期绩效看,对于信息技术类上市公司,H 低组的公司长期绩效低于H高组。从表22的检验结果看,无论是t 检验还是Mann-Whitney 秩和检验显著性均大于0.05,意味着对H低组和H 高组信息技术类上市公司长期绩效而言不存在显著差异。

表21 不同公司类型短期绩效和长期绩效H中位数分组的描述分析

从文化传播类公司看,H低组的公司短期绩效低于H高组的公司。从表22的检验结果看,无论是t 检验还是Mann-Whitney 秩和检验显著性均大于0.05,意味着对H 低组和H 高组文化传播类上市公司短期绩效而言不存在显著差异。从长期绩效看,对于文化传播类上市公司而言,H低组的公司长期绩效高于H高组的长期绩效。从表22、23的检验结果看,对H低组和H高组文化传播类上市公司长期绩效而言存在显著差异,多元化程度较低公司的长期绩效高于多元化程度较高公司。

表22 不同公司类型短期绩效和长期绩效H中位数分组的组间比较

表23 文化传播类公司长期绩效的正态性检验

四、结论与讨论

(一)研究结论。

通过上述分析,本研究得到的结论主要有以下几点:

第一,由整体性分析可知,中国传媒上市公司开展多元化经营是相当普遍的,多元化公司个数多于非多元化公司且以相关多元化经营为主,传媒类上市公司多元化程度高于我国上市公司的整体多元化程度。就信息技术和文化传播两类传媒上市公司而言,信息技术类上市公司多元化程度低于文化传播类上市公司,信息技术类公司的相关和非相关多元化程度均低于文化传播类公司。信息技术类公司短期绩效低于文化传播类公司,但从长期绩效来看,与短期绩效相反,表现为信息技术类公司高于文化传播类公司。

第二,对是否多元化下绩效进行对比可以发现,多元经营的公司短期绩效低于一般水平,专业化公司的短期绩效高于一般水平,但实行多元化经营的公司和未实行多元化经营的公司短期绩效不存在显著差异。实行多元化经营的公司和实行专业化经营公司在长期绩效上有所差异,具体表现为实行多元化经营的公司长期绩效低于专业化经营公司。就信息技术类传媒上市公司而言,实行多元化经营的公司短期绩效低于专业化公司,但是否实行多元化经营对于上市公司短期绩效而言并不存在显著的差异。实行多元化经营的公司长期绩效高于专业化公司,但是否实行多元化经营对于上市公司长期绩效而言不存在显著的差异。就文化传播类传媒上市公司而言,实行多元化经营的公司短期绩效低于专业化公司,是否实行多元化经营对于上市公司短期绩效而言不存在显著差异。是否实行多元化经营的文化传播类上市公司其长期绩效存在显著的差异性,即实行多元化的公司长期绩效低于未实行多元化的公司。

第三,对不同业务单元数下绩效进行对比分析后发现,我国传媒上市公司专业化经营或高程度多元化经营情况下短期绩效高于低程度多元化经营,但不同业务单元数情况下短期绩效不存在显著差异。我国传媒类上市公司专业化经营或低程度多元化经营情况下长期绩效高于高程度多元化经营,但不同业务单元数情况下长期绩效不存在显著差异。就信息技术类传媒上市公司而言,大多数信息技术类公司在多元化程度低的情况下其短期绩效水平也同样较低,但不同业务单元数情况下短期绩效不存在明显差异。大多数信息技术类上市公司在多元化程度低的情况下其长期绩效水平较高,但不同业务单元数情况下长期绩效不存在明显差异。就文化传播类传媒上市公司而言,业务单元较多时短期绩效水平较高,但在不同业务单元数情况下文化传播类上市公司短期绩效不存在明显差异。业务单元较多时长期绩效水平相对较低,但不同业务单元数情况下文化传播类上市公司长期绩效不存在明显差异。

第四,根据赫芬达尔指数(H)中位数分组的绩效对比分析结果显示,H高组的公司短期绩效高于H低组,但H高低分组下的短期绩效不存在显著差异。H高组和H低组公司长期绩效存在显著差异,具体表现为传媒类上市公司在低多元化程度下长期绩效高于多元化程度公司。就信息技术类传媒上市公司而言,H低组的公司短期绩效低于H高组的公司,但在H高低分组下不存在显著差异。H高低分组下多元化程度较低公司的长期绩效低于多元化程度较高公司,长期绩效不存在显著差异。就文化传播类传媒上市公司而言,H低组的公司短期绩效低于H高组的公司,但在H高低分组下不存在显著差异。H高低分组下长期绩效存在显著差异,多元化程度较低公司的长期绩效高于多元化程度较高公司。

(二)讨论。

总体而言,在以不同多元化指标为依据进行分组的描述性统计结果表明,我国传媒上市公司的多元化经营十分普遍,而且总体多元化程度显著高于我国其他产业,这是在新时期传媒企业自身商业模式重构中自主的选择,也是政策扶持背景下的合理制度安排。

研究结果表明传统媒体(文化传播类)和新媒体(信息技术类)需要采取不同的多元化经营策略。传统媒体在广告收入锐减,主业发展遇到瓶颈,以及新媒体冲击的背景下,依托原有的经营业务难以维持短期和长期的发展目标,因此在产业发展取向上,除了要坚守传统媒体舆论引导的主流导向之外,还要注重发展非相关多元化领域,这是在当前为了维持企业生存的合理选择。而新媒体企业属于资本和技术密集型企业,有充足的资金专注于相关产业的经营,不需要通过非相关多元化获取超额收益,所以新媒体企业和传统媒体不同,应该坚持相关多元化经营为主,谨慎涉足非相关多元化领域,这个结果和目前大多数行业的多元化类型与绩效关系研究结果是一致的,说明我国的信息技术类企业和文化传播类企业不同,具有一般行业的普适性特征。

本研究对我国传媒企业多元化经营现状进行了详细的梳理,对不同类型的传媒企业多元化类型和多元化程度对于绩效的影响进行了概况性的分析,传媒企业在从事商业模式建构的过程中,要根据自身产业属性选择适合的多元化类型,而且文化传播类和信息技术类企业都要在合理的范围内从事多元化经营,避免盲目的非相关多元化。

猜你喜欢

节能与环保(2022年3期)2022-11-24 13:25:57

海峡姐妹(2020年5期)2020-06-22 08:26:10

电子制作(2019年24期)2019-02-23 13:22:26

西南交通大学学报(2018年5期)2018-11-08 10:58:04

中国公路(2017年8期)2017-07-21 14:26:20

商周刊(2017年25期)2017-04-25 08:12:18

苏州科技大学学报(自然科学版)(2017年1期)2017-03-20 15:25:20

知识产权(2016年8期)2016-12-01 07:01:32

中国卫生(2015年8期)2015-11-12 13:15:26

集美大学学报(教育科学版)(2014年4期)2014-02-28 01:11:41