电力行业供需现状与发展分析

2021-11-16 09:48:30

电器工业 2021年11期

我国作为全球发电量持续稳居世界第一的国家,对于全球发电能源结构变化起着重要的作用,当前我国在逐渐减少煤炭使用量,逐渐限制煤炭发电站的数量,积极发展“绿色能源”。

一、原煤发电不断下降

电力行业是国民经济重要的基础行业,在经济中的地位突出,全球各个国家对于电力行业的发展相当重视。据BP数据,2019年全球发电量达27005太瓦时,同比增长1.3%,增速下降;2020年受疫情影响可能进一步下降。

按燃料来看,电力产生依靠的燃料主要有原油、天然气、原煤、核能、水力发电、再生能源等,当前仍然以原煤发电为主,但是占比不断下降,我国作为全球发电量持续稳居世界第一的国家,对于全球发电能源结构影响起着重要的作用,我国不断限制煤炭燃料使用,推动原煤发电量下降。

(一)全球发电量增速下降

电力行业在国民经济中占有十分重要的地位,电力的运行是反映经济发展的晴雨表和温度计。电力行业关系到国计民生的重要基础产业和公用事业,与社会发展、人民生活密切相关,安全、稳定和充足的电力供应是国民经济健康稳定持续快速发展的重要前提条件;也是国民经济发展战略的重点和先行产业。

同时,电力行业的发展水平是一个国家经济发达程度的重要标志。随着国民经济的不断发展,电力行业在经济中的地位将更加突出,全球各个国家对于电力行业的发展相当重视。

电力行业供给方面,据BP数据,2015~2020年全球发电量持续增长,2019年达到27005太瓦时,同比增长1.3%。2020年,由于新冠疫情的冲击,全球发电量有可能“由正增长,变成负增长”,2020年估计达到26465太瓦时。

分国别来看,我国的发电量继续稳居世界第一,并逐年拉大了对第二名美国的差距。据BP数据,我国发电量超过7.5万亿度电,同比增长4.7%,约为全球总发电量的27.8%,主要原因在于我国仍处在工业化进程中,对电力的需求量大。

(二)以原煤发电为主

据BP数据,2018~2019年全球发电仍然主要以煤炭发电为主,占比在36%~38%之间,但是占比呈不断下降的趋势,2019年原煤发电占比达36.38%,较2018年下降1.48个百分点。

其次,天然气等清洁能源发电量占比呈上升趋势,由22.82%的占比上升至23.32%,未来有超过原煤成为第一大发电燃料的趋势。

我国作为全球发电量持续稳居世界第一的国家,对于全球发电能源结构变化起着重要的作用,当前我国在逐渐减少煤炭使用量,逐渐限制煤炭发电站的数量,积极发展“绿色能源”。近两年,在此领域投资超过2万亿元。

目前,中国是世界太阳能板生产的绝对领先国。此外还在积极发展水电、建设风电站。据全球风能理事会(GWEC)测算,未来十年仅海上风能就将增加到234吉瓦,而且中国将占其中的1/5。

根据惠誉评级机构,2 0 2 0年,煤炭在中国总能源平衡中的份额首次下降到50%以下。非化石类能源所占比例为34%。2021年煤炭占比将最少下降3%,可再生能源在总能源平衡中将得到增加。由此可见,我国能源结构的升级推动全球发电清洁化发展。

自2018年起,原煤发电量开始下降,2019年下降了2.65%,达到9824太瓦时,初步估计2020年进一步下降至9500太瓦时。

对于煤炭燃料的限制使用使得原煤价格受到影响,全球范围内,自2018年起,原煤平均价格大幅下滑。2015~2019年西北欧洲市场原煤价格由91.83美元/吨下降至60.86美元/吨,下降了33.7%;美国中部阿巴拉契亚地区煤炭现货价格指数(美元/吨)由72.84美元/吨下降至57.16美元/吨,下降了21.5%;亚洲市场价格由111.69美元/吨下降至80.81美元/吨,下降了27.7%。

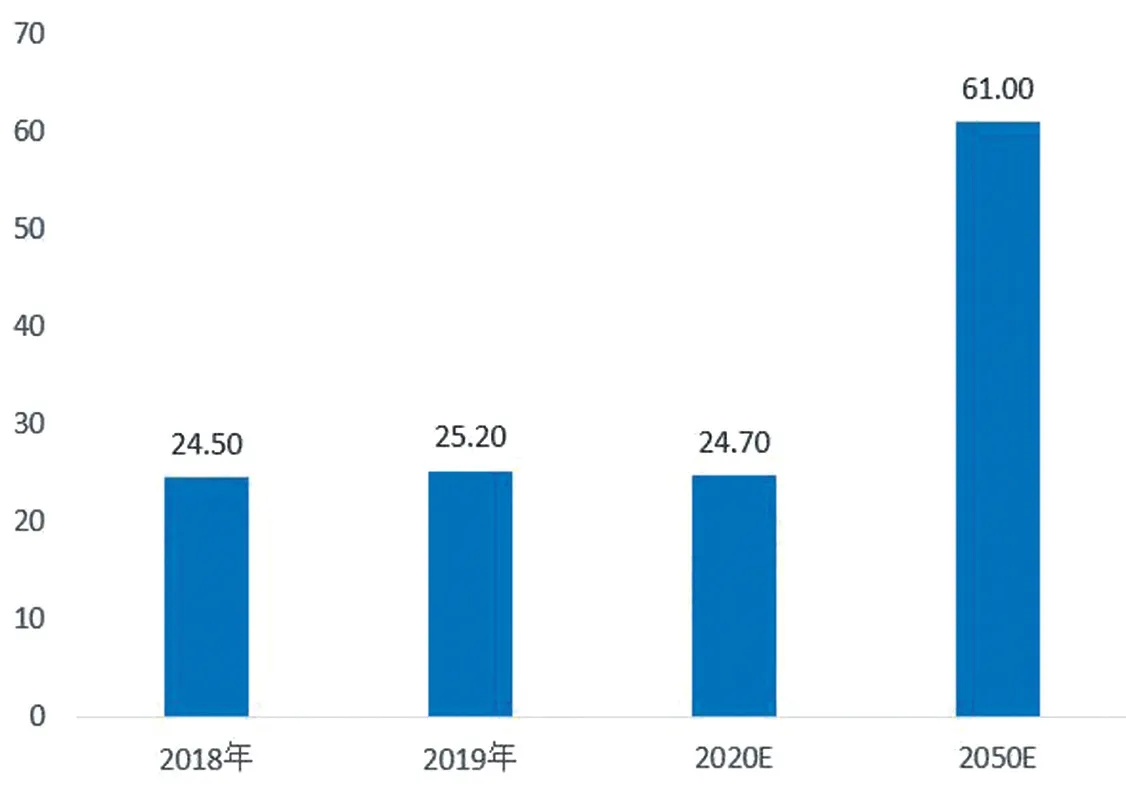

(三)2050年全球电力需求约61万亿千瓦时

电力行业需求方面,2019年全球电力消费为25.2万亿千瓦时,较2018年增长2.0%,增速创2010年以来新低,主要是全球经济低迷及欧美冬季气候温和导致。但是随着全球经济社会的稳定恢复,清洁能源的快速发展带动清洁电力生产比重提高,电力需求呈现稳步回升态势。2050年,全球电力需求约61万亿千瓦时,较2018年增长约1.5倍,年均增长2.9%。

电力行业是关系国计民生的基础产业,是世界各国经济发展战略中的优先发展重点。随着全球电源结构不断优化(火电比重下降,清洁能源发电在电源结构中的占比呈现上升态势)以及节能减排和环保力度控制的加强,清洁能源技术的不断突破,火电在电源结构中的占比下滑趋势愈加明显。

二、电力供应增速放缓

根据中电联数据显示,2020年全国全口径发电量为7.62万亿千瓦时,比2019年增长4.0%;全国规模以上电厂发电量74170.4亿千瓦时,同比增长2.7%。发电量主要集中在华东、华北、西北地区,其中华东地区产量最高。

(一)电力供应增速放缓

近年来,我国整体上电力供应能力不断加强。2012~2020年,我国全国全口径发电量不断增加。根据中电联数据显示,2020年全国全口径发电量为7.62万亿千瓦时,比2019年增长4.0%。

国家统计局数据显示,2020全国规模以上电厂发电量74170.4亿千瓦时,同比增长2.7%。其中,水电12140.3亿千瓦时,同比增长5.3%;火电52798.7亿千瓦时,同比增长1.2%;风电4146亿千瓦时,同比增长10.5%;核电3 6 6 2.5亿千瓦时,同比增长5.1%;太阳能发电1421亿千瓦时,同比增长8.5%。

图 2018~2050年全球电力消费变化情况(单位:万亿千瓦时)

(二)内蒙古发电量全国领先

2020年各季度中国发电量主要集中在华东、华北、西北地区;2020年1~12月中国发电量产量大区分布相对均衡,其中华东地区产量最高,特别是山东省贡献了最多产量。

2020年1~12月中国发电量各省市产量呈现梯队式分布,内蒙古、山东、江苏等省产量最多。

(三)水电发电:产量区域分布不均衡

在水电发电方面,2020年各季度中国水力发电量主要集中在西南、华中、西北地区生产;2020年1~12月中国水力发电量产量大区分布不均衡,其中西南地区产量最高,特别是四川省贡献了最多产量。2020年中国水力发电量各省市产量呈现梯队式分布,四川、云南、湖北三省产量遥遥领先,其他省市产量均低于1000亿千瓦时。

(四)火电发电:山东发电量领先

2020年各季度中国火力发电量主要集中在华东、华北、西北地区生产;2020年1~12月中国火力发电量产量大区分布相对均衡,其中华东地区产量最高,占比达到34%。从具体省市发电量来看,山东省发电量最多,为5067.2亿千瓦时;内蒙古和江苏省发电量排在第二和第三位,分别为4782.0亿千瓦时和4390.5亿千瓦时。

(五)风力发电:内蒙古发电量居首

2020年各季度中国风力发电量主要集中在华北、西北、华东地区生产;2020年1~12月中国风力发电量产量大区分布相对均衡,其中华北地区产量最高,占全国风力发电量的29.9%。从具体省市发电量来看,内蒙古风电发电量在全国居首位,为672.8亿千瓦时,遥遥领先排名第二位的新疆,423.0亿千瓦时。排名第三的是河北,发电量为340.5亿千瓦时。

三、信息软件业用电量高速增长

2020年,全社会用电量7.51万亿千瓦时,同比增长3.1%,“十三五”时期全社会用电量年均增长5.7%。2020年,各季度全社会用电量增速分别为-6.5%、3.9%、5.8%、8.1%,经济运行稳步复苏是用电量增速回升的最主要原因。

全社会用电量季度增速变化趋势,反映出随着疫情得到有效控制以及国家逆周期调控政策逐步落地,复工复产、复商复市持续取得明显成效,国民经济持续稳定恢复。

(一)第一产业用电增速明显

近年来,在宏观经济运行总体平稳、服务业和高新技术及装备制造业较快发展、冬季寒潮和夏季高温、电能替代快速推广、农网改造升级释放电力需求等因素综合影响下,全社会用电实现较快增长。2012~2020年我国全社会用电量逐渐增长。

分产业来看,2020年我国第一产业用电量为859亿千瓦时,同比增长10.2%,占全社会用电总量的1.14%;第二产业用电量为5.12万亿千瓦时,同比增长2.5%,占全社会用电总量68.19%;第三产业用电量为1.21万亿千瓦时,同比增长1.9%,占全社会总用电量的16.09%;城乡居民生活用电量为1.09万亿千瓦时,同比增长66.9%,占全社会用电总量的14.58%。

第二产业用电量基本恢复常态化增长,第三产业用电量增长态势较正常水平仍有较大差距。1 2月份,第一、二、三产业和居民生活用电量增速分别为21.9%、7.5%、13.6%、16.5%,第二产业用电量增速持续维持高位;第三产业用电量年内首现两位数增长,恢复态势强劲;居民生活用电量受低温寒潮天气影响,增速创年内新高。

从对全社会用电量的贡献率来看,2020年我国第一产业用电量对全社会用电量增长的贡献率为3.5%,拉动全社会用电量增长0.11个百分点;第三产业用电量对全社会用电量增长的贡献率为9.8%,拉动0.3个百分点;第二产业和城乡居民用电量分别拉动全社会用电量增长1.7和0.97个百分点。第二产业和城乡居民生活用电量对全社会用电量增长的贡献率分别为55.4%和31.2%,两者合计达到86.6%。

(二)广东、江苏、山东用电量稳居前三

2020年全国信息传输、软件和信息技术服务业的用电增速最高,而住宿和餐饮业用电增速最低。2020年,信息传输、软件和信息技术服务业用电量同比增长23.9%,得益于大数据、云计算、物联网等新技术快速推广应用,并促进在线办公、生活服务平台、文化娱乐、在线教育等线上产业的高速增长。

2020年,东、中、西部和东北地区全社会用电量增速分别为2.1%、2.4%、5.6%、1.6%。全国共有2 7个省份用电量为正增长,其中,云南、四川、甘肃、内蒙古、西藏、广西、江西、安徽等8个省份增速超过5%。2020年,广东、江苏、山东3省份的用电量和GDP总量均稳居前三,西藏垫底。

四、新能源发电增长较快

(一)全社会用电量逐年增长

2015~2021年,中国全社会用电量逐年增长。2020年,全社会用电量7 5 1 1 0亿千瓦时,同比增长3.1%;2021年1~2月为1 2 5 8 8亿千瓦时,同比增长2 2.2%。分产业看,2 0 2 0年,全国第一产业用电量859亿千瓦时,同比增长10.2%;第二产业用电量51215亿千瓦时,同比增长2.5%;第三产业用电量12087亿千瓦时,同比增长1.9%;城乡居民生活用电量10949亿千瓦时,同比增长6.9%。

(二)火电装机容量占比下降

截 止 到2 0 2 1年2月 底,全国发电装机容量为2 2.1 9 5 7亿千瓦,同比增长9.0%。其中火电装机容量占比最高,达到56.6%;其次是水电装机容量占比16.7%;风电装机容量占比为12.8%。

从不同类型发电装机容量占比变化情况来看,2019~2021年2月,火电装机容量占比降幅最大(同比下降2.6个百分点),下降至56.6%;而风电和太阳能发电均呈现不同程度的增长。整体来看,在政策助推作用下,全国清洁能源发电占比逐年增长。

(三)风电新增装机容量最大

从新增发电装机容量来看,2015~2021年中国新增发电装机容量波动变化,到2020年达到19087万千瓦,同比增长81.8%。2021年1~2月全国新增发电装机容量为1559万千瓦,同比增长97.3%。

分类型来看,2020年,风电新增发电装机容量最大,达到7167万千瓦,同比增长178.7%。其次是火电和太阳能发电新增发电装机容量5637万千瓦、4820万千瓦,分别同比增长27.4%、81.7%。整体来看,新增发电装机以清洁能源为主。

(四)水电投资增长接近20%

从行业建设投资情况来看,2020年全国电源基本建设投资完成额为5244亿元,同比增长2 9.2%。其中水电建设投资完成额为1 0 7 7亿元,同比增长19.0%,而火电和核电分别同比下降27.3%和22.6%。

在国家政策导向方面,我国已经确立生态优先、绿色发展的导向,坚持在保护中发展、在发展中保护,深化能源供给侧结构性改革,优先发展非化石能源,推进化石能源清洁高效开发利用等。

五、清洁能源将成为发展重点

随着我国经济的发展,我国的电力发电量和用电量规模一直很庞大,而且未来也将保持增长趋势。除此之外,为了考虑到环境问题,我国的清洁能源发电占比逐渐增长,并且我国已经制定了到2035年的远景计划,使清洁能源发电能够直面发电需求增长带来的压力。

(一)电力行业供应情况

电力行业是国民经济众多垄断行业中较早实施改革的行业之一。近几年我国电力行业保持着较快的发展速度,也取得了很大的成绩,发电机容量和发电量居世界首位。2015~2020年,全国发电量不断攀升。

虽然近年来我国将重点发展核电、新能源发电,但目前火力发电规模依然占比非常大。2 0 2 0年我国发电结构中,有6 9%的发电量来自于火电,但是2 0 1 4~2 0 2 0年的发电量结构变化能够看出我国火电发电占比处于逐渐下降趋势,风电、光伏、核能等其他能源发电占比逐渐升高。

(二)电力行业发展趋势

电力行业作为我国国民经济重要的支柱产业,我国电力需求量未来也必将随着国家产业的发展而持续增长。但鉴于环境问题,清洁能源发电已经成为我国电力行业的主要发展趋势。

趋势一:煤电灵活性改造

随着新能源加速发展和用电特性的变化,系统对调峰容量的需求将不断提高。我国具有调节能力的水电站少,气电占比低,煤电是当前最经济可靠的调峰电源,煤电市场定位将由传统的提供电力、电量的主体电源,逐步转变为提供可靠容量、电量和灵活性的调节型电源,煤电利用小时数将持续降低,预计2030年将降至4000小时以下。

趋势二:清洁能源成为重点

2021年,“十四五”规划下针对电力行业提出深化供给侧结构性改革发展低碳电力,就要通过能源高效利用、清洁能源开发、减少污染物排放,实现电力行业的清洁、高效和可持续发展。我国在光电、水电、核电等均提出了相关的规划,要求清洁能源发电要能够开始承担主要发电任务。

猜你喜欢

电力设备管理(2022年16期)2022-11-26 00:44:40

电力设备管理(2022年8期)2022-11-25 05:52:14

上海大中型电机(2021年1期)2021-06-09 09:12:08

水泵技术(2021年3期)2021-01-22 21:55:04

太阳能(2019年6期)2019-07-19 01:25:18

电力设备管理(2018年11期)2018-04-12 14:07:56

中国工程咨询(2017年5期)2017-01-31 03:03:14

能源(2016年1期)2016-12-01 05:10:18

能源(2016年10期)2016-02-28 11:33:32

节能与环保(2015年2期)2015-02-02 01:16:40