基于ARIMA模型的义乌社会消费品零售总额预测分析

2021-11-14 16:54程艳冉楼智慧

科教创新与实践 2021年35期

程艳冉 楼智慧

摘要:社会消费品零售总额是指企业销售给个人和集团,用于非常生产与经营用途的商品金额以及提供餐饮服务所获取收益金额的总和。社会消费品零售总额是反映消费需求状况最直接的指标,也是反映社会经济运行状况的重要参考指标。本研究通过运用1993年-2020年义乌社会消费品零售总额数据,构建ARIMA模型,并对模型进行显著性检验、白噪声检验等,选取拟合度较高的模型,对未来三年义乌市社会消费品零售总额做出预测。通过研究发现,所构建的模型的预测精度相对较高,所预测的结果具有一定的参考性。

关键词:ARIMA模型;义乌;社会消费品零售总额

一、引言

社会消费品零售总额是指企业销售给个人和集团,用于非常生产与经营用途的商品金额以及提供餐饮服务所获取收益金额的总和。随着网上购物的兴起,社会消费品零售总额的很大一部分来自网上购物消费金额,包括实物商品和非实物商品的消费金额。社会消费品零售总额是反映消费需求状况最直接的指标,也是反映社会经济运行状况的重要参考指标。本研究将通过ARIMA模型在运用过去28年义乌社会消费品零售总额数据的基础上,对未来三年的义乌社会消费品零售总额进行预测。

二、模型介绍

ARIMA模型又称差分整合移动平均自回归模型,是由博克思(Box)和詹金斯(Jenkins)于上个世纪70年代提出的预测方法,后被广泛用于时间序列预测的研究方法。AR是自回归,p为自回归项;MA为移动平均,q为移动平均项数,d为时间序列成为平稳时所做的差分次数。所谓ARIMA模型,是指将非平稳时间序列转化为平稳时间序列,然后将因变量仅对它的滞后值以及随机误差项的现值和滞后值进行回归所建立的模型。

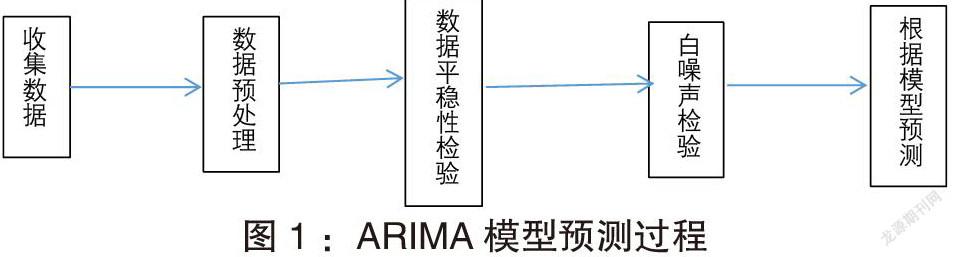

在建立模型时先对所获取的数据进行预处理,然后对数据做平稳性检验。通常采用ADF检验(单位根检验),如果序列中存在单位根说明该时间序列为非平稳序列,要进行平稳化处理,采用取对数或者差分的方法进行处理。处理后再次用ADF检验法对处理后的时间序列进行检验,如果未通过检验,则继续对数据进行处理,若通过检验则进入下一步白噪声检验。如果最终分析的时间序列残差通过白噪声检验,说明信息已经提取完毕,模型建立完成。具体过程如图1所示:

三、实证分析

(一)数据来源

本研究所所采用的义乌市历年社会消费品零售总额数据来自义乌市统计局官方网站发布的《义乌市统计年鉴》(2020),确保研究数据的真实性、可靠性和权威性。由于义乌市统计局官网尚未发布2021年的《义乌市统计年鉴》,2020年义乌市社会消费品零售总额数据来自义乌市统计局发布的《2020年义乌市国民经济和社会发展统计公报》,同样也能确保数据的真实性、可靠性和权威性。

(二)数据平稳性检验与处理

本研究所选取了义乌市1993年-2020年共计28的社会消费品零售总额进行研究分析,所得出的柱状图如图2所示:

从图2可以看出义乌社会消费品零售总额呈逐年增长的趋势,2020年受疫情影响,社会消费品零售总额有所回落。从总体去上看,可以从初步判定该时间序列是非平稳时间序列,为了进一步确定该时间序列的平稳性,进行ADF检验。检验结果如表1所示:

由表1可知,针对社会消费品零售总额(万元),该时间序列数据ADF检验的t统计量为-2.081,p值为0.252,1%、5%、10%临界值分别为-3.833、-3.031、-2.656。p=0.252>0.1,不能拒绝原假设,序列不平稳。对序列进行一阶差分再进行ADF检验。一阶差分后数据ADF检验结果显示p=0.152>0.1,不能拒绝原假设,序列不平稳,对序列进行二阶差分再进行ADF检验。二阶差分后数据ADF检验结果显示p=0.010<0.01,有高于99%的把握拒绝原假设,此时序列平稳。

(三)模型建立与检验

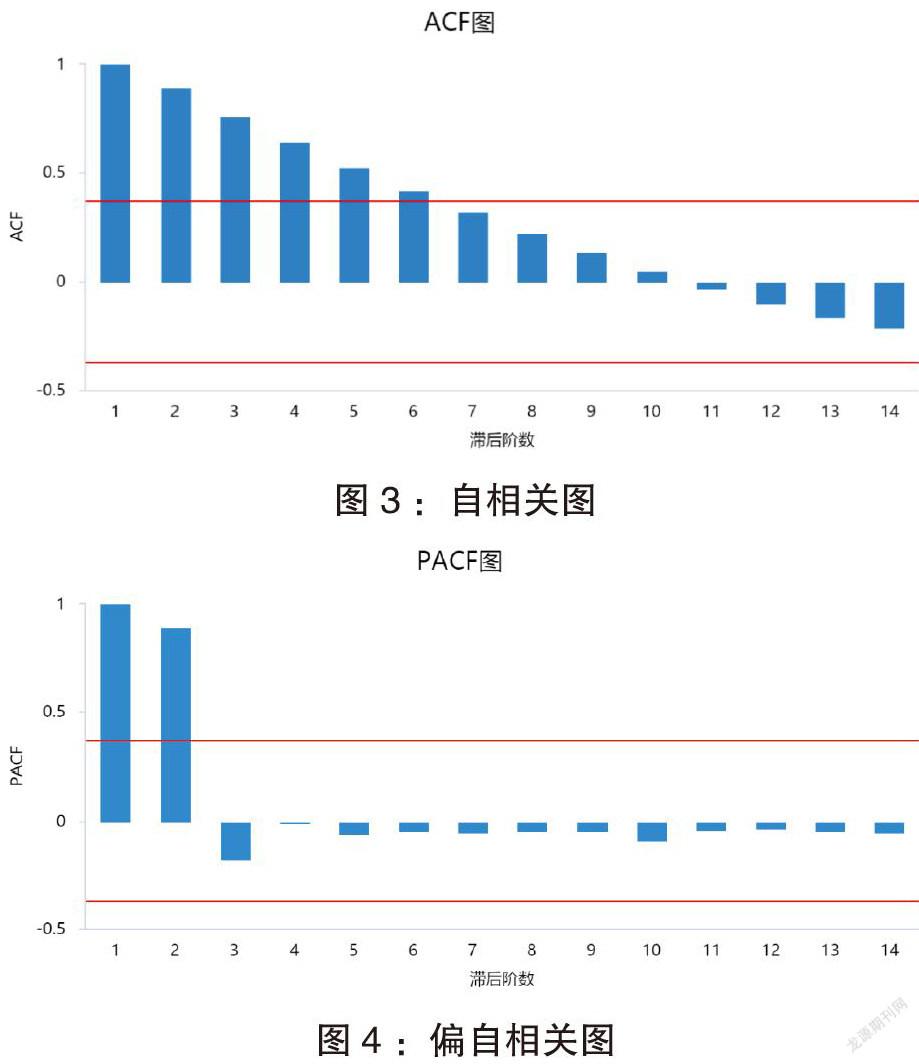

经过处理的义乌社会消费品零售总额时间序列自相关(ACF)与PACF(偏自相关)图如图3、图4所示。

从ACF图和PACF图可以看出,可以选取ARIMA(1,2,0)和ARIMA(0,2,1)对所研究时间序列的拟合效果较好,可以通过拟合优度、显著性检验、AIC值和BIC值(AIC值、BIC值取值越小越好)来选取其中一个模型作为最终预测使用的模型。两个模型具体比较情况如表2所示:

此外,还要构建Q统计量对模型进行白噪声检验。通常情况下可以直接针对Q6进行分析,也就是检验残差前6阶自相关系数是否满足白噪声,通常其对应p值大于0.1则说明满足白噪声检验(反之则说明不是白噪声)。两个模型的Q检验结果如表3所示:

从表2可知,ARIMA(0,2,1)拟合优度较好,显著性较好,AIC值和BIC值比另一个模型取值小。表3的数据显示,两个模型的残差最终都能通过白噪声检验,因此选取ARIMA(0,2,1)作为最终预测模型。

(四)模型分析与预测

为了进一步对模型的拟合效果进行评价,本研究选取2016年-2020年共五年的数据进行分析,计算实际值与拟合值之间的相对误差,并计算平均误差值,以此检验模型的评价效果,具体结果如表4所示。从表4数据可知,模型误差率比较低,平均误差为2.49%。2020年由于受疫情影响,属于突发事件,是不可控因素,因此模型拟合值与真实值之间误差较大。根据模型预测2021-2023年的义乌社会消费品零售总额如表5所示:

四、结论

本研究通过运用1993年-2020年义乌社会消费品零售总额数据,构建ARIMA模型,并对模型进行显著性检验、白噪声检验等,选取拟合度较高的模型,对未来三年义乌市社会消费品零售总额做出预测。通过研究发现,所构建的模型的预测精度相对较高,所预测的结果具有一定的参考性。受疫情影响,2020年模型的预测精度相对较差。这属于外来的重大突发事件,对全球的营商环境都有重大影响,该因素现有模型无法识别,这也是后期研究过程中需要改进和加强的地方。

由研究数据可知,义乌社会消费品零售总额一直呈现稳定增长的态势,不论是总额还是增长速度都远远领先于周边县市。这些充分说明义乌政府以及义乌人民在经济发展方面敢为人先、不断探索,走出了一条适合义乌地方特色的经济发展道路,义乌经济繁荣尤其是小商品市场闻名全球的背后是几代义乌人付出的艰辛和汗水。

2020年突如其来的新冠疫情,让世界各国都措手不及,作为以外向型经济为主的义乌也受到较大影响。因此这一年义乌社会消费品零售总额有所回落,一方面说明社会消费品零售总额作为判断地方经济是否景气的重要指标,具有一定的参考意义;另一方面,也给义乌政府和商家一个重要提示,即在全球经济快速发展的今天,义乌商业模式的弹性有待进一步提升,才可以尽快适应变化莫测的经济环境。此外,义乌也要改善营商环境,提升营商环境品质,使经济快速复苏并重新走上高速发展的轨道。

参考文献:

[1]王鄂,張霆.时间序列在湖南省 GDP 预测中的应用———基于ARIMA 模型[J].青岛大学学报(自然科学版),2019(3).

[2]易丹辉,王燕.应用时间序列分析(第5 版)[M].中国人民大学出版社,2019.

[3]潘静,张颖.基于ARIMA 模型与GM(1,1)模型的居民消费价格指数预测对比分析[J].统计观察,2017(20).

[4]义乌统计局网站, http://www.yw.gov.cn/col/col1229442729/index.html

猜你喜欢

伙伴(2020年1期)2020-02-14

现代商贸工业(2016年22期)2016-12-27

电子技术与软件工程(2016年20期)2016-12-21

时代金融(2016年29期)2016-12-05

商(2016年27期)2016-10-17

商(2016年19期)2016-06-27

中学生天地(A版)(2015年7期)2015-08-06

环球时报(2012-01-05)2012-01-05