厘清短期跨境资本流动的关键驱动因素

2021-11-12 06:08郝大鹏编辑章蔓菁

中国外汇 2021年17期

文/郝大鹏 编辑/章蔓菁

跨境资本流动一方面给新兴市场带来诸多益处,但另一方面会加剧新兴市场宏观经济的不平衡和金融脆弱性。近期,随着美国经济复苏和通胀高企,市场对于美联储货币政策回归正常化的预期日益提升。从历史经验看,每一次美联储货币政策的转向都会对新兴市场跨境资本流动产生相应的政策外溢效应。为前瞻性地防范跨境资本流动,特别是短期跨境资本流动对我国金融体系的影响,需厘清我国短期跨境资本流动的主要驱动因素,以制定针对性的应对方案。

我国短期跨境资本流动的历史变化趋势

由于我国暂无短期跨境资本流动的直接统计数据,相关学者提出了诸多间接和直接测算方法。鉴于数据的可得性,本文采用间接方法(短期跨境资本流动规模=外汇储备增量-贸易顺差-外商直接投资净流入)测算我国月度短期跨境资本流动规模,即:

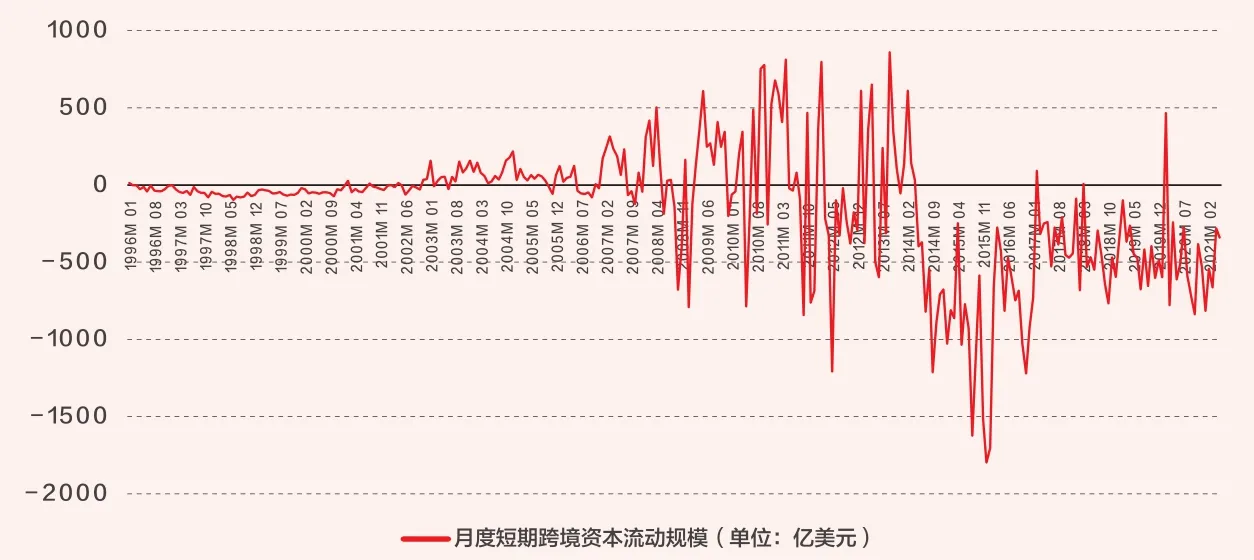

根据以间接方法测算的我国短期跨境资本流动规模来绘制走势图(见附图),可以发现我国短期跨境资本流动在不同阶段具有以下特点:(1)1994—2002年,短期跨境资本呈现小规模流动。(2)2002年以后,随着我国加入世贸组织,跨境资本流入规模明显扩大。(3)2007年美国次贷危机暴发后,我国短期跨境资本流动规模进一步扩大,同时波动性显著增加。其中,在次贷危机早期,受国际资本避险情绪影响,短期跨境资本流出趋势明显;随着美联储为应对金融危机开始实施一系列宽松货币政策,以及我国推出相应的经济刺激计划,短期跨境资本再度转为流入。但在2012年,受欧债危机持续深化的影响,短期跨境资本流动一度出现小幅流出。(4)2014年之后,在国内外多重因素的综合作用下,我国跨境资本流动经历了高强度的冲击和考验,但随着我国实施了相应的宏观审慎管理措施,跨境资本流动的冲击得到有效遏制。(5)2017年以来,影响跨境资本流动的因素更为复杂,人民币兑美元汇率走势的变化、中美货币政策的差异以及中美经贸摩擦等多方面因素相互推拉,短期跨境资本流入与流出相交互,促使资本流动的双向波动态势更加明显。

我国短期跨境资本流动的历史变化趋势数据来源:中经网数据库

对我国短期跨境资本流动驱动因素的理论分析

从上文短期跨境资本流动的历史变化趋势可以看出,影响短期跨境资本流动的因素复杂而多样,简单地将某一因素的影响进行线性外推,所得出的分析结果往往与真实情况差距甚远。从当前国内外研究结果看,全球性因素和国别性因素都会对短期跨境资本流动产生影响,不同国家在短期跨境资本流动主要驱动因素上具有异质性特征。鉴于此,笔者结合对我国短期跨境资本流动历史趋势的观察,从国际投资者风险情绪的动态变化视角,将全球金融市场的风险区分为高波动性风险和低波动性风险,进一步研究我国短期跨境资本流动的主要驱动因素。

构建短期跨境资本流动驱动因素的理论模型

首先,将式(1)两边同时除以同期GDP,可得:

接下来,基于传统货币均衡理论、利率平价理论以及已有文献的研究成果,分别针对开放条件下经济基本面和外汇储备渠道、利率平价和汇率预期联动情况以及股市和汇市联动情况建立模型,所得结果代入式(2),得出短期跨境资本流动的驱动因素基础模型:

在不同的全球金融市场波动性风险水平下,全球投资者的风险偏好不同,投资决策也会不同,这导致跨境资本流动状况对驱动因素的敏感系数存在差异。据此,在式(3)基础上以波动率指数(VIX)的高低来区分全球金融市场的高波动性风险和低波动性风险,构建以VIX为转换变量的平滑转换形式的非线性回归模型,以纳入全球金融市场波动性风险的差异,捕捉我国跨境资本流动的异质性特征和国际政策外溢效应:

此外,从我国短期跨境资本流动的实际情况来看,随着我国经济体量的增大和开放程度的提高,短期跨境资本流动的规模呈现出越来越大且不稳定的特点,波动性大增。鉴于此,本文在上述模型中加入GARCH(1,1)项,以解决异方差问题。

变量构建与数据说明

根据上述理论模型,本文使用我国1996年1月到2021年5月的月度数据设置短期跨境资本流动规模、国际实际利差、宏观经济因子、实际有效汇率变动率、股市收益率、通货膨胀率和国内信贷增速等代理变量(见附表)。数据来自中经网统计数据库、CEIC数据库和FRED数据库。

代理变量设置

模型结果解读

本文以VIX作为转换变量,采用极大似然估计方法对模型进行估计。模型估计结果显示:其一,模型的平滑转换阈值是19.6305,当VIX指数大于这一数值时,表示全球金融市场处于高波动性风险中;当VIX指数小于这一数值时,表示全球金融市场处于低波动性风险中。其二,短期跨境资本对不同驱动因素的敏感度(即驱动因素的估计系数大小)存在明显差异。其三,与低波动性风险相比,高波动性风险下同一驱动因素的系数值减小,表明在不同波动性风险下,短期跨境资本对同一驱动因素的敏感度存在明显的异质性特征。

一是宏观经济因子是短期跨境资本流动的主要拉动因素。考虑到宏观经济数据公布的滞后期较长,而且跨境资本流动受整体经济状况的影响较大,本文将宏观变量滞后期设定为6期。模型估计结果显示,宏观经济因子的反应系数为0.1760-0.1515×。在低波动性风险下接近为0,宏观经济因子的反应系数为0.1760,说明宏观经济因子是短期跨境资本流动的主要拉动因素。而在高波动性风险下接近为1,宏观经济因子的反应系数下降约0.1515,下降幅度达86%。此时短期跨境资本流动对中国宏观因子的敏感度明显下降,意味着当国际市场投资者风险偏好变得更加谨慎时,我国经济表现对国际资本的吸引力下降。

二是利率、汇率和股市收益对跨境资本流动有重要影响。其中,中美实际利差对跨境资本流动的影响最大,汇率次之,股市最小。这表明美联储货币政策对于我国跨境资本流动具有较强的溢出效应。

其一,无论在低波动性风险下还是在高波动性风险下,国际实际利差对短期跨境资本流动的影响均占据主导地位。模型估计结果显示,国际实际利差的反应系数为0.3140-0.2833×。在低波动性风险下,因接近为0,国际实际利差的反应系数为0.3140,是所有驱动因素中系数最大的;在高波动性风险下,因接近为1,国际实际利差的反应系数下降约0.2833,但反应系数仍达0.0307。这表明,不论在何种波动性风险下,国际实际利差对短期跨境资本流动均会产生重要影响。这一结论也与2008年金融危机以来我国短期跨境资本流动的阶段性特征相符。

其二,实际汇率对短期跨境资本流动的影响方向与全球金融市场风险偏好密切相关。实际有效汇率的反应系数为0.1129-0.1493×。在低波动性风险下,因接近为0,实际有效汇率的反应系数为0.1129,显示短期跨境资本流动与实际有效汇率指数正相关,即人民币的升值会吸引短期跨境资本流入;但在高波动性风险下,实际有效汇率的反应系数下降约0.1493,并由正值变为负值,降低至-0.0364。这一结果表明,当全球市场风险偏好明显下降时,国际投资者对持有人民币资产变得更加谨慎。

其三,股市收益率与短期跨境资本流动具有正相关性,但随着全球金融市场风险偏好的下降,短期跨境资本流入对于股市收益的敏感性会大幅下滑。股市收益率的反应系数为0.0439-0.0409×。在低波动性风险下,股市收益率的反应系数为0.0439,反映短期跨境资本流动与我国股市收益率呈现出正相关性,即国内股市行情上扬对短期跨境资本具有一定的吸引力;但在高波动性风险下,股市收益率的反应系数下降0.0409,降至0.0030,虽然仍为正值,但十分接近为零。这说明,在全球金融市场波动性风险较高时,短期跨境资本对我国股市收益状况十分不敏感。

相关政策启示

综合上文的分析结果,从外部推动因素看,美联储货币政策的调整通过影响国际实际利差,继而对短期跨境资本流动产生重要影响。从内部拉动因素看,国内宏观经济基本面对短期跨境资本流动有重要影响。对于我国而言,实体经济方面拥有应对外部变化的显著优势,经济复苏领先优势明显,疫情防控形势总体平稳,抵御外部冲击的基础牢固。未来,可从以下几方面前瞻性地制定应对方案。

一是密切关注美联储未来货币政策的走向。目前,美联储货币政策转向的趋势基本已经确定,但具体退出路径和退出节奏仍存变数。美国就业和通胀形势是否已取得实质性进展仍待确认,疫情扩散及防控形势的变化也将是退出时点的最大不确定性因素。

二是密切关注世界经济形势的变动以及全球金融市场风险变化对跨境资本流动的动态影响。上文分析结果表明,在不同的全球金融市场波动性风险下,同一驱动因素对短期跨境资本流动的影响大小甚至影响方向都会发生变化。因此应密切跟踪国际经济形势和金融市场环境的变化,加强对跨境资本流动的统计和监测,并针对国际金融市场风险偏好骤降的极端情形做好应对预案。

三是保持政策定力,坚持“以我为主”。上文分析结果表明,宏观经济因子是短期跨境资本流动的主要拉动因素,凸显出坚实的经济基本面在熨平跨境资本大进大出上的重要作用。新冠肺炎疫情暴发以来,我国坚持实施正常的货币政策,今年上半年货币政策力度已基本回到疫情前的常态。未来,也仍应增强宏观政策的自主性,根据国内经济形势把握好政策力度和节奏。

猜你喜欢

英语文摘(2022年6期)2022-07-23

清华金融评论(2022年4期)2022-04-13

娃娃乐园·3-7岁综合智能(2017年9期)2018-02-01

娃娃乐园·3-7岁综合智能(2017年8期)2018-02-01

娃娃乐园·3-7岁综合智能(2017年7期)2018-02-01

商情(2016年32期)2017-03-04

中国管理信息化(2016年21期)2016-12-27

商场现代化(2016年3期)2016-04-08

商场现代化(2016年2期)2016-03-24

初中生·作文(2004年11期)2004-11-25