9月乘用车产销同比再次齐降

2021-11-11 07:06:38姚兰

汽车纵横 2021年11期

文 / 本刊记者 姚兰

据中国汽车工业协会(以下简称“中汽协会”)发布的统计数据,受芯片供应短缺影响,2021年9月乘用车产销同比持续走跌。

近期海外疫情导致芯片短缺影响企业生产节奏,但9月末有所改善。而国内疫情的良好管控措施,促进车市消费恢复,同时伴随着国庆出行升温等因素的叠加,更是带动了乘用车9月产销环比增长的良好表现。不过,高基数压力和供给持续短缺使得“金九”成色不足,因而一定程度影响了乘用车产销量。

9月乘用车产销同比降幅均超一成

2021年9月,乘用车产销比上月明显增长,但由于去年同期基数较高,当月产销同比继续呈现下滑态势。据中汽协会统计数据显示,9月,乘用车产销环比分别增长18.1%和12.8%,同比分别下降13.9%和16.5%,降幅比8月分别扩大2.0和4.8个百分点。与2019年相比,乘用车产销同比下降5.4%和9.5%,产量降幅比8月缩小6.3个百分点,销量降幅比8月扩大3.3个百分点。

从2021年1-9月累计数据来看,乘用车产销分别完成1465.8万辆和1486.2万辆,同比分别增长10.7%和11.0%,增幅比1-8月继续回落4.5和5.0个百分点,累计增速继续大幅下降。与2019年同期相比,产销同比分别下降2.9%和2.7%,降幅比1-8月分别扩大0.4和1.0个百分点。

9月乘用车细分市场产销同比全数下滑

从细分市场来看,9月,在乘用车主要车型中,与上月相比,交叉型乘用车产销均呈较快下降,其他车型呈不同程度增长,其中SUV和MPV增速更为明显;与上年同期相比,四类乘用车产销均呈下降,交叉型乘用车降幅更为明显。

2021年1-9月,在乘用车主要车型中,与上年同期相比,四类乘用车产销均呈增长,增速比1-8月继续回落。(见图表1、2)

9月乘用车销量同比降幅再度扩大

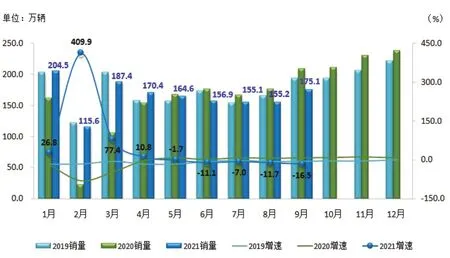

从月度销售情况可见,在经历了数月连降后,销量终于在9月份开始拉涨,但其同比降幅在8月基础上又进一步加大了4.8个百分点,这也是今年以来乘用车市场连续第五个月出现下滑现象。同时,9月销量及其同比增速再次刷新近年同期最低记录。(见图表3)

图表3:2019-2021年9月乘用车月度销量及同比增速情况

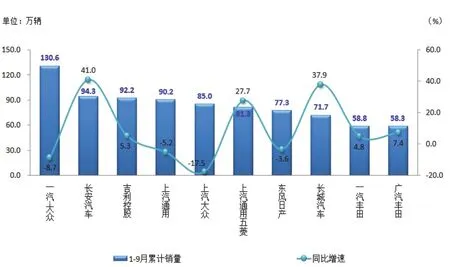

一汽-大众前三季度累计销量超130万辆

从企业累计销量情况来看,今年1-9月,排名前十位的乘用车生产企业共销售839.8万辆,占乘用车累计销售总量的比例达56.5%,合资车企依然保持六席。其中,一汽-大众以唯一超过百万辆的销售业绩继续排名第一。与上年同期相比,在TOP10乘用车企业中,除南北大众、上汽通用以及东风日产累计销量下滑之外,其余六家车企均呈不同程度的增长,其中长安和长城增幅相对明显。(见图表4)

图表4:2021年1-9月乘用车企业累计销量及同比增速情况(TOP10)

从乘用车细分车型的生产企业来看,今年1-9月累计销量排名前十位的轿车生产企业共销售447.1万辆,占轿车销售总量的65.0%;与上年同期相比,这十家轿车生产企业中,一汽大众、上汽大众和上汽通用销量有所下降,其他企业保持增长,其中上汽通用五菱增速更为显著。1-9月,累计销量排名前十位的SUV生产企业共销售418.4万辆,占SUV销售总量的59.9%;与上年同期相比,前十位的SUV生产企业中,一汽大众、上汽大众、上汽通用和东风有限销量有所下降,其他企业保持增长,奇瑞汽车增速依然最为明显。1-9月,销量排名前十位的MPV生产企业共销售65.2万辆,占MPV销售总量的90.6%;与上年同期相比,前十位的MPV生产企业中,东风公司销量有所下降,其他企业保持增长,其中广汽乘用车增速最为显著。

猜你喜欢

汽车与安全(2019年7期)2019-09-17 03:08:50

汽车与安全(2019年6期)2019-08-02 06:55:11

汽车与安全(2019年3期)2019-06-21 08:06:05

纺织服装周刊(2019年5期)2019-02-26 19:17:10

足球周刊(2016年14期)2016-11-02 10:54:56

足球周刊(2016年15期)2016-11-02 10:54:16

足球周刊(2016年10期)2016-10-08 18:30:55

世界博览(2016年16期)2016-09-27 18:25:26

汽车电器(2014年5期)2014-02-28 12:14:19

汽车与新动力(2013年6期)2013-03-11 16:08:19