基于全生命周期理论的垃圾焚烧发电项目经济性分析

2021-11-11 06:46:12波丁

河北电力技术 2021年5期

周 波丁 荣

(国网河北省电力有限公司经济技术研究院,河北 石家庄 050021)

随着生活垃圾热值的提高,垃圾焚烧发电项目的建设逐年稳步增长,可再生能源发展“十三五”规划提出到2020年城镇生活垃圾焚烧发电装机容量达到7.5 GW[1]。然而,垃圾焚烧发电价格理论和政策体系尚未形成统一的标准,从而限制了其快速发展和推广应用,主要存在三方面的问题,一是对垃圾焚烧发电项目全生命周期成本核算尚无系统性研究;二是垃圾焚烧发电项目技术经济分析测算未建立统一标准;三是垃圾焚烧发电产业的激励政策缺乏统一标准和延续性。基于我国垃圾焚烧发电产业发展目前存在的部分问题,以下深入分析垃圾焚烧发电项目的成本结构,建立了考虑全生命周期成本的垃圾焚烧发电项目技术经济分析模型,并基于构建的模型及典型算例提出了对垃圾焚烧发电产业激励政策的量化建议,为未来推进垃圾焚烧发电产业发展提供理论支撑、机制决策支撑、定价与补贴标准参考。

1 垃圾焚烧发电项目成本与效益分析

1.1 成本分析

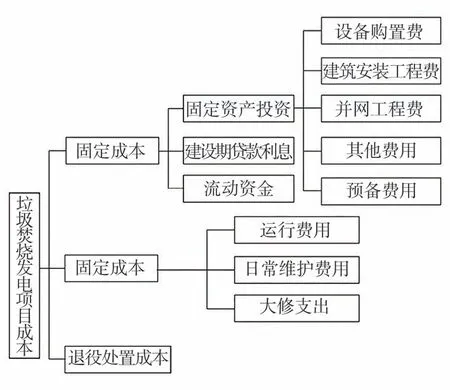

垃圾焚烧发电项目全生命周期成本(Life Cycle Cost,LCC)是指在满足稳定性、可靠性的基础上,项目从设备采购、安装、运行、维护直至设备报废期间产生的全部成本。根据垃圾焚烧发电工程实际情况,成本费用共包括以下3项内容:固定成本、变动成本、退役处置成本[2-3]。主要成本构成见图1。

图1 垃圾焚烧项目全生命周期成本

1.1.1 固定成本

固定成本是指在垃圾焚烧发电项目正式投入运行以前,建设和调试期内所产生的全部费用,主要由设备购置费、建筑安装工程费、预备费(包括基本预备费和涨价预备费)、建设期利息、流动资金组成[4]。

1.1.2 变动成本

变动成本即运行维护成本,是指在垃圾焚烧发电项目运行期间所发生的一切费用的总和,包括运行成本、维护成本[5]。

1.1.3 退役处置成本

在设备无法达到使用性能或安全性能的要求时,应该及时退役旧设备并更换新设备。退役处置成本指的是设备被淘汰后,清理、销毁该设备所需支付的费用。部分垃圾焚烧发电设备退役时还具有残值,可回收部分费用[6]。

在上述成本支出的基础上,垃圾焚烧发电项目运营过程中还需缴纳税费。与垃圾焚烧发电项目有关的税收税种包括:增值税、所得税。按照国家最新的税收政策,垃圾焚烧电厂增值税即征即退(即不缴纳增值税),所得税实行三免三减半、后续执行15%所得税税率的优惠政策[7]。

1.2 收益分析

垃圾焚烧运营收入分为三大部分:垃圾处置收入、发电收入、补贴收入。

垃圾处置收入,指在与当地政府协商的情况下,以垃圾处置量作为核算依据,从地方政府得到的收入。垃圾处置收入=垃圾处置量×垃圾处置费标准,垃圾处置费标准各地差异较大[8]。

发电收入,是指垃圾焚烧发电之后,除掉厂用电自用部分以外,上网电量部分从电网公司获得的收入。发电收入=上网电量×电价。垃圾焚烧发电电价,根据发改委规定,每吨入厂生活垃圾折算上网电量暂定为280 k Wh,执行全国统一垃圾发电标杆电价0.65元/k Wh(含增值税),其余上网电量执行当地同类燃煤发电机组上网电价。垃圾焚烧发电上网电价高出当地脱硫燃煤机组标杆上网电价的部分实行两级分摊。其中,当地省级电网负担0.1元/k Wh,电网企业由此增加的购电成本通过销售电价予以疏导;其余部分纳入全国征收的可再生能源电价附加解决[9]。

补贴收入,是指中央政府或地方政府为促进垃圾焚烧发电产业发展,通过税收返还、电费补贴、垃圾处理补助等多种形式给予发电企业的补贴[10]。

2 垃圾焚烧发电项目技术经济分析模型

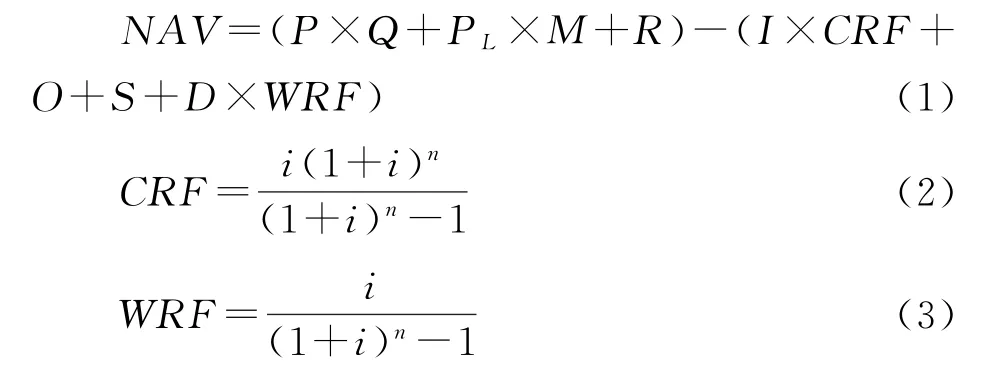

在分析项目全生命周期成本和收益的基础上,构建垃圾焚烧发电项目技术经济分析模型

式中:NAV为垃圾发电项目每年的税前净收益,万元;P为垃圾发电的上网电价,万元/MWh;Q为年发电量,MWh;PL为垃圾处理费标准,元/t;M为垃圾电厂的年垃圾处理量,t;R为垃圾电厂的年补贴收入,万元;I为项目初始总投资,万元;O为年燃料成本,万元;S为除燃料费用外的其他年变动成本,万元;D为退役处置成本,万元;CRF为建设期投资折算到等价年值的换算因子;WRF为退役处置成本折算到等价年值的换算因子;i为贴现率;n为垃圾发电项目的运行年限,年。

通过NAV的计算,可判断项目经济性:当NAV>0时,项目经济收益情况良好;当NAV<0时,项目经济性不佳。

3 垃圾焚烧发电项目算例分析

3.1 项目概述

A垃圾焚烧发电项目设计运行年限25 a,建设2台垃圾焚烧锅炉,设计垃圾处理能力为600 t/d(2×300 t/d),年处理垃圾设计能力为20万t,为该市及临近两县处理生活垃圾,其中主城区每天产生生活垃圾约500 t,所辖两县每天产生生活垃圾约100 t。项目购置1台12 MW的汽轮发电机,发电效率为345 k Wh/t,年发电量6.9×107k Wh,厂用电率12%,年上网电量为6.072×107k Wh。该项目是该地区第1个并网运行的垃圾焚烧发电项目,自2015年项目并网至今运行良好。

该项目总建设投资27 804万元(单位投资为46.34万元/t·d),其中自有资金25%,借款78%,借款利率6.55%,还款采用等额本息法,按月还款,10年还清。项目建设期2 a,运营期25 a。

根据当地政策执行情况,该垃圾焚烧发电项目所在地的垃圾处置费用标准为77元/t,上网电价价格为0.65元/k Wh。运维成本方面,自来水、配件、其他消耗品价格为675万元/a,电厂运行管理人员共124人,工资5万元/人a,社保费为工资的25.8%,项目年运行维护费用为1 454.96万元。根据项目特点,基准收益率取为6%,设备折旧年限15 a,采用直线折旧法计提折旧,设备残值率5%,设备退役处理成本为125万元。项目增值税即征即退,可不予计算,所得税三免三减半,第7年起按15%征收。

3.2 经济性分析

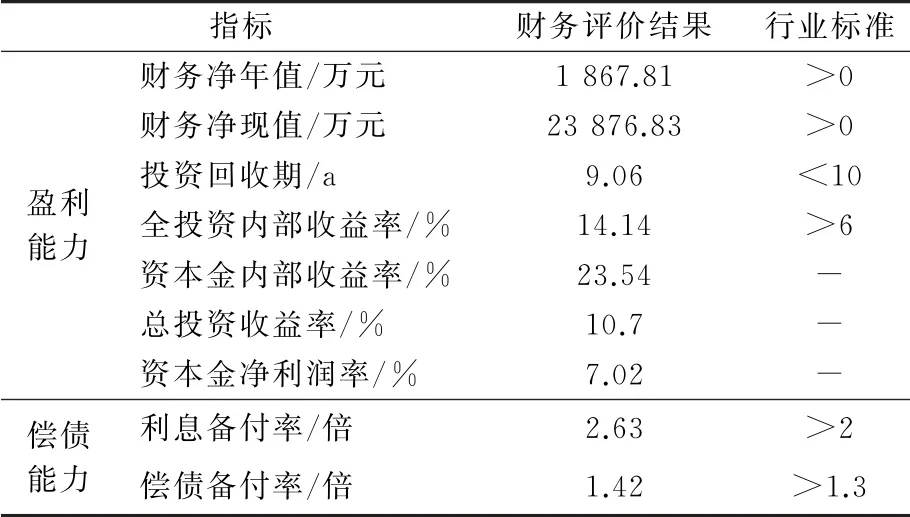

依据A项目的相关基础数据,通过计算可得该垃圾焚烧发电项目的主要技术经济指标情况如表1所示。

表1 项目主要经济评价指标

通过该垃圾焚烧发电项目的主要技术经济指标情况可看到,该垃圾焚烧项目经济性良好。其中,代表项目经济性指标的净年值、净现值均大于0,项目能够实现盈利;投资回收期为9.06 a,短于行业基准值10 a,投资能够顺利回收;投资收益率大于行业基准收益率,项目投资回报良好;代表偿债能力的利息备付率和偿债备付率均高于行业基准水平,项目现金流充裕、债务偿还能力强。

3.3 敏感性分析

影响垃圾焚烧发电项目经济效益的因素很多。当上网电价、垃圾处理费标准、建设投资、运行维护费用、寿命期、贷款利率、垃圾发电效率等因素发生变化时,项目经济收益情况都会随之改变,图2为4个典型因素变动对A项目经济性的影响。

从图2的测算结果可以看出,在垃圾焚烧发电项目中,上网电价变动对项目经济性的影响最大,垃圾发电效率对项目经济性的影响其次,建设投资的变动对项目经济性状况影响较小,垃圾处理费标准对项目经济性影响最小。

图2 敏感性分析结果

敏感性分析测算结果表明,在垃圾焚烧发电项目中,上网电价变动对项目经济性的影响最大,垃圾发电效率对项目经济性的影响其次,建设投资变动对项目经济性状况影响较小,垃圾处理费标准对项目经济性影响最小。

4 结论及建议

(1)垃圾焚烧发电项目在节能环保、促进垃圾清洁焚烧与废弃物利用方面具有独特的优势,科学规划垃圾焚烧发电有利于实现节能减排和绿色可持续发展的战略目标。在科学规划的基础上,垃圾焚烧发电项目能够实现盈利,投资能够顺利回收,现金流充裕、债务偿还能力强。

(2)科学规划垃圾焚烧发电项目布局,选择垃圾资源较为丰富、集中的城市或县城建设垃圾焚烧发电项目,提升项目运营效率和效益。同时,建议设立科研激励基金,研究提升垃圾焚烧发电项目发电效率的新技术。目前垃圾焚烧的发电效率为350 k Wh/t左右,通过有效的能源梯次利用技术,可获得更高的发电效率,从而大幅降低发电成本。

(3)拓宽垃圾焚烧发电项目建设资金的渠道来源,从国家层面出台相应的补贴与优惠政策,降低企业融资成本。从国家层面出台相应政策,结合“中国制造2025”战略,鼓励制造企业研制与开发先进的垃圾焚烧锅炉,加快设备生产与运行维护的国产化进程,降低设备购置成本。

(4)在制定垃圾焚烧发电电价政策、垃圾处理费用补偿标准时,充分体现垃圾焚烧发电的节能环保效益,适度提升对垃圾焚烧发电企业的补贴标准,促进产业发展。

猜你喜欢

云南化工(2021年8期)2021-12-21 06:37:10

环境保护与循环经济(2021年12期)2021-03-16 05:51:12

科学与财富(2020年22期)2020-11-06 06:05:55

汉语世界(2020年1期)2020-02-14 15:11:54

小学科学(学生版)(2019年10期)2019-11-16 08:54:56

新西部下半月(2018年9期)2018-12-13 02:44:04

魅力中国(2016年44期)2017-07-01 07:12:27

环境保护与循环经济(2017年4期)2017-03-03 17:50:30

时代农机(2016年6期)2016-12-01 04:07:24

中国卫生(2015年6期)2015-11-08 12:02:54