北京市房地产金融风险预警

2021-11-10 08:08:50陆应凤梁宝丽周洪钢

科学与生活 2021年17期

关键词:因子分析

陆应凤 梁宝丽 周洪钢

摘要:房地产作为我国经济发展的压舱石,其风险状况对于国民经济发展至关重要。本文以房地产金融风险传递的3阶段模型为切入点,构建房地产金融风险预警的指标体系,利用北京市数据以因子分析法划分房地产金融风险的维度,分别为房价上涨与信贷扩张、房地产业与金融机构、金融机构与居民、金融机构与政府部门4大维度。最后,基于K-均值聚类算法,测量2010-2020年北京市房地产金融风险状况,结果表明,近10年北京市金融风险波动较大且近两年风险值有上升的趋势。据此结论,提出健全北京市房地产监管体系、完善长效机制、完善预测体系的政策建议。

关键词:房地产金融风险;预警体系;因子分析;K-均值聚类

引言

近十年,我国房地产价格持续上涨,房地产业已成为中国金融体系最大的“灰犀牛”。党的十九大中,习近平总书记强调,打好防范化解重大风险攻坚战,重点是防控金融风险。从国际经验教训看,房价和房地产信贷是影响经济金融体系稳定的重要因素。如1991年日本房地产泡沫破裂,2007年美国次贷危机发生并不断蔓延,致使全球经济遭受重创。而北京市房价收入比居于全国前列,是住房供需矛盾较为突出的城市,其房地产业的发展受到业界、全国的关注。因此,分析当前北京市房地产金融风险状况,并探讨如何构建起有效的预警体系,对推动北京市房地产业、金融业良好运行有着重要意义。

房地产风险,包括房地产价格风险、房地产投资风险等。回顾已有文献,众多学者将房地产风险等价于房地产价格风险,研究房价波动对银行、居民、实体企业等部门以及对于系统性金融风险的影响。如齐讴歌(2015)利用VAR-MVGARCH-Asymmetric-BEKK模型表明房地产市场价格下降对银行信贷的稳定性造成影响;白鹤翔等(2020)分析并测度了当房价大幅下跌时对于我国系统性金融风险的影响;唐云锋与毛军(2020)以房价下跌为起点,认为房地产的价格风险会与地方债务风险叠加,对于金融系统产生风险“倒逼”效应。可见,现有研究对于房地产业价格大幅波动所导致的经济后果已经较为深入,但是房地产的金融风险是否等于房地产价格风险?其中的传导机制如何?如何構建预警体系?以上问题尚有研究空间。

综合来看,房地产金融风险可以通过房地产部门与金融机构信贷扩张、风险溢出到金融部门、居民、以及政府部门进行风险传导。所以,本文基于房地产金融风险三阶段传导路径选取测评指标,利用K-均值聚类算法测度北京市2010-2020年的房地产金融风险状况,并得出相关的结论与建

二、理论分析

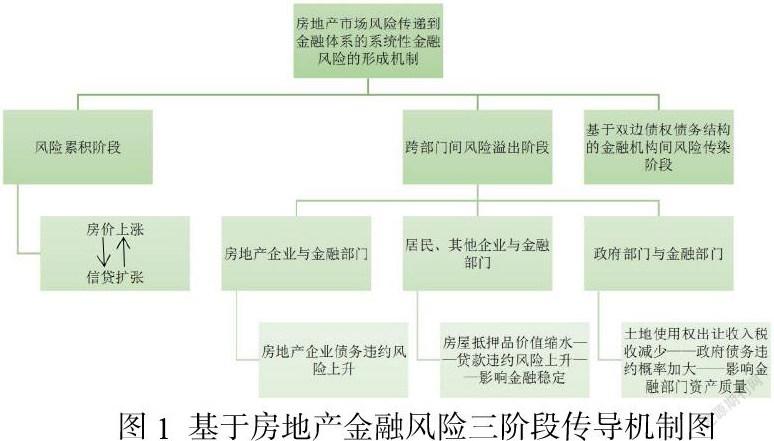

在第一阶段,银行是依据抵押的房地产的价值提供贷款,而其对房产的估值主要是参考当前市场的交易价格。当房地产市场过热时 ,价格就有被高估的趋势,进而导致银行增加下一期的信贷。同时,房价的增长与信贷扩张之间是互相推动的。当金融机构增加信贷供给时,客户的借贷成本就会降低,就会使得房地产资产需求增加,房价将由此增长,而房价增长会使金融机构降低房地产贷款抵押客户的成本,放松信贷标准,进一步促进金融机构对房地产业的信贷。这将导致房地产业和银行业之间的联系越发紧密,风险也不断累积。

当房价上涨到一定程度之后,超出了后续购买者的购买能力,或者发生信贷紧缩,房价上涨的势头将会戛然而止,这时进入第二阶段——房地产与部门间的风险溢出阶段。此时房价开始下跌,一旦房价下跌超出了原本的预期,原来累积在各个部门的风险将会通过资产信贷等渠道发生风险溢出。从房地产企业与金融部门来看,一旦房价大幅下跌时,房地产的资产价值将会下降,企业的短期偿债能力因此减弱,债务违约风险将大大增加。从以房产为抵押、借贷的居民、其他企业与金融部门来看。当房价不断地下跌,作为借贷抵押品的房价价值也将会大幅缩水,当借款人的房子价值小于贷款的价值时,将会出现资不抵债的情况。在这样的情形之下,资金链极大可能发生断裂,债务违约的风险加大,从而影响金融稳定。最后,从政府部门与金融部门之间的风险溢出渠道来看,房价的下跌,房地产企业的经营和投资都会受到重创,从而房地产的相关税收减少,对地方政府的财政带来负面影响,政府债务违约的风险加大。

第三阶段将进入双边债权债务结构的金融机构间风险传染。当房地产风险传递到金融机构之间后,由于金融机构之间存在比如同业拆借等债务关系,一家金融机构的信贷资产状况恶化后会导致与其他金融机构之间债务的违约,进而会导致该金融企业遭受损害。当信用违约疯狂蔓延,波及多家金融机构时,就极大可能会引发系统性金融风险

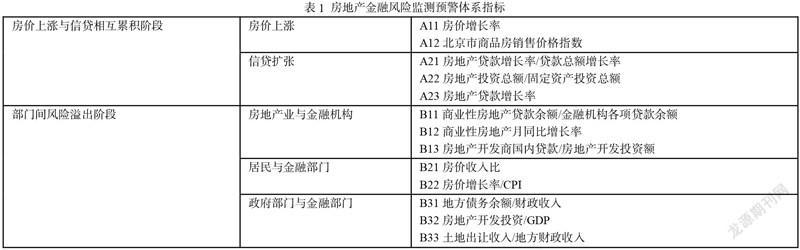

三、房地产金融风险监测预警体系构建

房地产金融风险预警指标体系构建

本文根据房地产金融风险传递阶段选取衡量指标,主要衡量房地产金融风险传递的前两个阶段,对于基于双边债权债务结构的风险传递主要运用逻辑分析。构建指标体系如表1。

2.数据处理

(1)根据构建的指标体系,本文主要从中国人民银行官网、中宏数据库、国家统计局等处收集数据。因为各个指标实际值量纲不一致、数值差异较大,因此本文利用极大极小差值法对原始数据进行标准化,公式如下:

其中,代表不同的年份,为原始数据中第个指标在第年的取值,为标准化后的指标。

(2)由于数据存在少数年份的缺失,本文使用多重插补法进行缺失值填补,利用SPSS软件可以较快地产生插补值,最终得到可用的数据集。

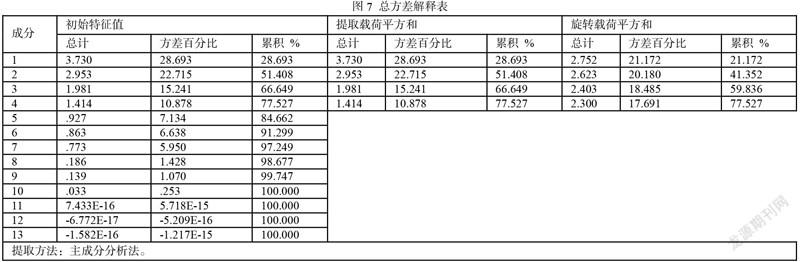

四、基于主成分分析的变量维度划分

从总方差解释来看,基于主成分分析法的降维分析将13个变量划分为4个维度,总累积解释方差为77.527%,表明4个公共因子基本上能较大程度上解释北京市房地产金融风险前两个阶段的大部分信息。

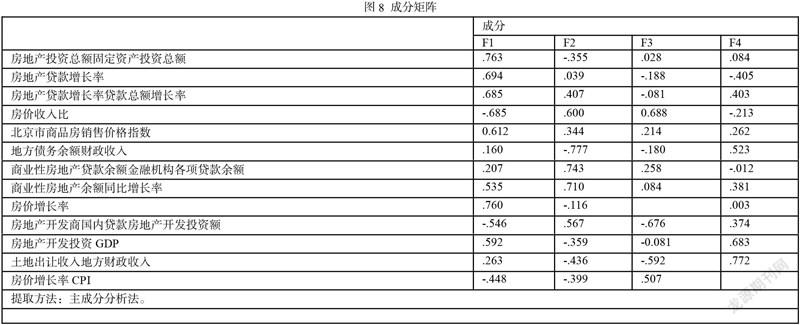

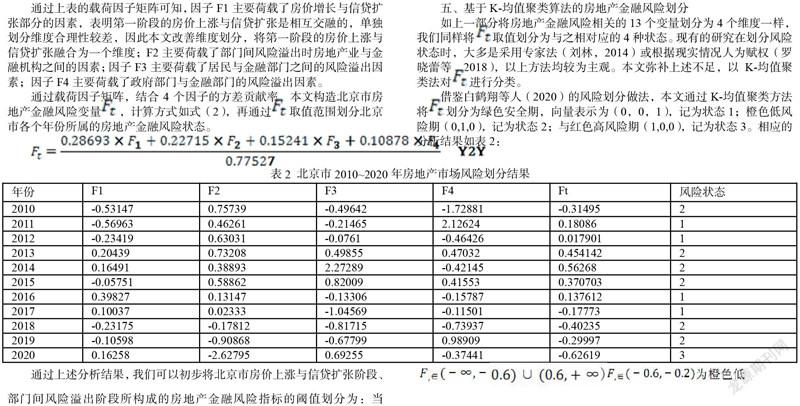

通过上表的载荷因子矩阵可知,因子F1主要荷载了房价增长与信贷扩张部分的因素,表明第一阶段的房价上涨与信贷扩张是相互交融的,单独划分维度合理性较差,因此本文改善维度划分,将第一阶段的房价上涨与信贷扩张融合为一个维度;F2主要荷载了部门间风险溢出时房地产业与金融机构之间的因素;因子F3主要荷载了居民与金融部门之间的风险溢出因素;因子F4主要荷载了政府部门与金融部门的风险溢出因素。

通过载荷因子矩阵,结合4个因子的方差贡献率,本文构造北京市房地产金融风险变量,计算方式如式(2),再通过取值范围划分北京市各个年份所属的房地产金融风险状态。

五、基于K-均值聚类算法的房地产金融风险划分

如上一部分将房地产金融风险相关的13个变量划分为4个维度一样,我们同样将取值划分为与之相对应的4种状态。现有的研究在划分风险状态时,大多是采用专家法(刘林,2014)或根据现实情况人为赋权(罗晓蕾等,2018),以上方法均较为主观。本文弥补上述不足,以K-均值聚类法对进行分类。

借鉴白鹤翔等人(2020)的风险划分做法,本文通过K-均值聚类方法将划分为绿色安全期,向量表示为(0,0,1),记为状态1;橙色低风险期(0,1,0),记为状态2;与红色高风险期(1,0,0),记为状态3。相应的分析结果如表2:

通过上述分析结果,我们可以初步将北京市房价上涨与信贷扩张阶段、部门间风险溢出阶段所构成的房地产金融风险指标的阈值划分为:当为绿色安全期。数据的分析结果大致符合北京市房地产金融风险的状况。2010年,处于2008年之后的后金融危机时代,房地产泡沫严重,各种目的的炒房及投机性购房需求大增,此时房地产金融风险处于较高的水平,因此北京市执行“限购令”,规定北京家庭只能认购一套商品房,此政策一定程度上抑制了房产的需求,此后的2年房地产金融风险较低;2013年至2015年,全国主要城市房价集体下跌,一定程度上影响了北京市的房价水平,房产抵押品价值小幅缩水,所以北京市房地产金融风险进入橙色低风险期;2016至2017年,北京推出“京八条”,拉开年内最强的调控序幕,包括严打首付贷、发文限售、严堵商改住等措施,外部的强力监控降低了北京市房地产金融风险程度,使其回归到绿色安全区;但是自2018年开始,北京市房地产金融风险有上升的趋势,特别是在去年新冠疫情的影响下,买房需求降低,房地产市场一定程度上热度回落,房产价值存在缩水的风险,这可能引致较为严重的房地产金融风险。

六、主要结论及建议

通過分析我们发现:(1)北京市房屋价格增速波动较大,但其绝对水平始终在一个较高的水平状态下上升;且相当一部分社会固定资产是投入到房地产业中,若房价大幅下跌则易对实体经济企业造成冲击,从而将房地产价格风险传递至实体企业。

(2)商行对于房地产业的信贷扩张与国家监管政策大致同步浮动,表明政府对于房地产业“房住不炒”的政策调控 对于金融机构影响较为有效。(3)北京市房价收入比值一直居于全国全列,表明北京市个人住宅承载能力较低,当房价下跌时,房屋价值缩水,此时收入水平较低的这一部分群体住宅承载能力再次下降,可能会增加贷款违约风险,风险将由个人蔓延至金融机构。(4)由均值聚类算法对北京市房地产金融风险的数据结果来看,近十年来北京市房地产风险波动程度较大且有上升的趋势。

基于研究结论,本文提出以下政策建议:首先,规范房地产金融监管体系,提高房地产调控政策的精准性。北京市作为房地产风险波动程度较大且依然有上升趋势的一线城市,应重视房地产市场波动所引发的系统性金融风险情况,适时调整及优化宏观政策工具组合,同时要保持政策的定力和压力。

其次,健全长效机制,促进房地产市场平稳发展。建议在加强需求侧管理的同时注重长期制度的建设。完善住房供给体系,加快落实租赁住房配套政策。对于北京市房地产业现状而言,或许可以加大土地供给数量,稳定房价过快上涨预期。

最后,完善基于房地产市场的系统性金融风险监测预体系。建议构建房地产市场压力指数,量化房价和房地产信贷剧烈波动可能引发的系统性金融风险水平,确定风险监测指标阈值,及时对风险进行预警。

参考文献

[1]白鹤祥,刘社芳,罗小伟,刘蕾蕾,郝威亚.基于房地产市场的我国系统性金融风险测度与预警研究[J]. 金融研究, 2020(8):54-73.

[2]罗晓蕾,张明辉,许尚超.区域性金融风险监测预警体系研究——以河南省区域金融风险为例[J].金融观察,2018(5):40-46.

[3]刘林.基于模糊评判方法的区域系统性金融风险预警研究[J].金融理论与实践,2014(12):38-40.

[4]李梦雨.中国金融风险预警系统的构建研究——基于K-均值聚类算法和BP神经网络[J].中央财经大学学报, 2012(10):25-30.

[5]袁家超,孟庆红.我国房地产价格与信贷扩张关系研究[J].商品与质量,2012.2.

[6]李佩珈,梁婧.基于宏观审慎视角的房地产风险预警研究[J].金融监管研究,2018(09):32-49.

[7]周琦.房地产风险预警研究方法对比分析[J].科技信息(学术研究),2008(07):75-78.

[8]曾昭法,游悦.基于神经网络分位数回归的金融风险预警[J].统计与决策,2020,36(14):137-140.

[9]刘文辉,郑智,宋高堂.我国房地产金融风险识别系统的构建思路探讨[J].金融与经济,2007(05):30-32.

[10]唐云锋,毛军.房地产与地方政府债务风险叠加机制及其金融空间溢出效应[J].社会科学战线,2020(11):65-73.

陆应凤,2001年10月生人,女,汉族,重庆綦江,北京工商大学本科生,研究方向:房地产金融

梁宝丽,1998年12月生人,女,汉族,广西河池,北京工商大学本科生,研究方向:房地产金融

周洪钢,1999年7月生人,男,汉族,北京丰台,北京工商大学本科生,研究方向:房地产金融

基金项目:囯家社科基金“我国区域性房地产金融风险空间溢出机制、效应及预警研究”(19BJL058); 北京市社会科学基金重点项目“京津冀地区房地产金融风险传递及预警研究”(17YJA003)。

猜你喜欢

旅游学刊(2016年9期)2016-12-06 19:38:33

中国集体经济(2016年26期)2016-11-19 12:08:34

大经贸(2016年9期)2016-11-16 16:59:24

大经贸(2016年9期)2016-11-16 16:14:50

中国市场(2016年38期)2016-11-15 23:35:01

企业导报(2016年20期)2016-11-05 18:54:42

中国市场(2016年33期)2016-10-18 12:16:58

商(2016年27期)2016-10-17 07:17:42

商(2016年27期)2016-10-17 05:39:59

商业经济研究(2016年14期)2016-09-14 08:23:28