俄罗斯特别税收制度对中小企业促进效果研究

2021-11-06 06:58王浩杰

现代营销·经营版 2021年8期

胡 杰 王浩杰

(1.中铁工程设计咨询集团有限公司 北京 100055;2.中铁国际集团有限公司 北京 100039)

众所周知,中小企业在稳定国民就业、有效降低失业率、增强国家经济发展活力以及促进经济可持续发展方面,有着不可替代的作用。但与此同时,中小企业一般整体规模较小,应对外界环境变化的综合能力较弱,因此,各类中小企业需要所在地政府及相关部门出台相应的法律法规及优惠政策,尤其需要在税收制度方面制定一些特殊优惠条件,为中小企业的稳健发展保驾护航。2000年来,为有效促进经济可持续发展,稳定国民就业,俄政府在中小企业税收制度方面,出台了一系列革新举措,“特别税收制度”日臻完善,大幅整合缩减既有税种门类,合理降低相关税率,保障了中小企业的稳步健康发展,也为其经济在遭受世界经济危机和西方经济制裁双重打压下得到稳步恢复做出了重要的贡献[1]。不过,目前国内相关专家及学者对此方面的探索研究甚为缺少,因此,有必要对俄罗斯中小企业特别税收制度加以解读与分析,以便相互借鉴,共同发展。

一、俄罗斯中小企业情况介绍

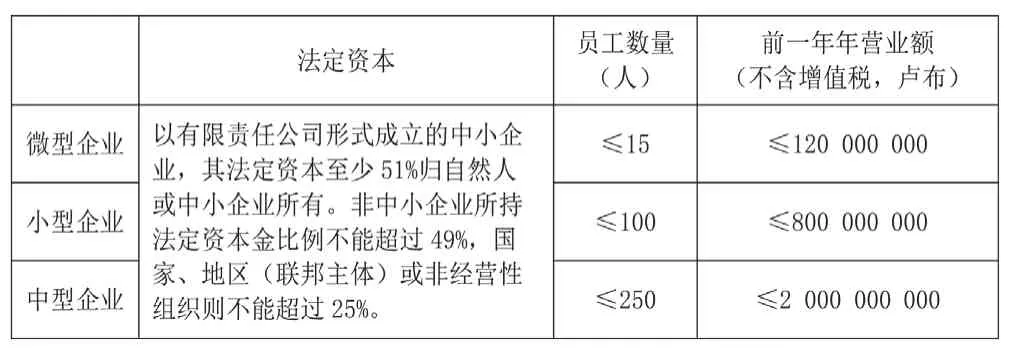

(一)俄罗斯中小企业的分类

根据俄罗斯2019年12月所修订的最新版第209-Ф3号《俄罗斯联邦关于促进中小企业发展的法律》(简称“中小企业法”),俄罗斯中小企业的概念归纳为:根据《中小企业法》有关规定依法成立的,且其相关信息在俄罗斯国家中小企业统一登记簿报备的经营单位(法人或个体企业),包括含微型企业、小型企业和中型企业,合称中小企业。根据上述法律,相关企业若想成为中小企业,必须在企业法定资本金、企业员工数量、前一年年营业额等三大方面满足以下规定(表1)。

表1 中小企业法定指标

若以企业是否为法人为维度对俄罗斯中小企业进行分类,可分为法人企业和非法人企业(即个体企业)。俄罗斯现有中小企业中,绝大多数法人企业是“有限责任公司”的形式,因为有限责任公司在注册资本金、注册时间、责任有限认定方面有利于中小企业灵活应对营商环境,遇到国内外市场变化时,及时调整经营策略;非法人企业,目前只能是个体企业,尚不包括自雇人士、企业,且俄罗斯的个体企业只能是非法人,并不存在法人个体企业,这与西欧其他国家有所不同。若以是否以营利为最终目的进行分类,可分为普通企业和社会企业。与普通企业不同,社会企业采用商业模式进行运作获取资源,收回投资之后不再参与分红,盈余再投资于企业或社区发展,旨在解决社会问题、增进公众福利。2019年7月,俄罗斯历史上首次正式将社会企业概念、特点以及相关优惠支持政策等在《中小企业法》中予以明确规定[2],从联邦法律视角把社会企业作为一种特殊的中小企业予以正视对待。

(二)俄罗斯中小企业的发展现状

2021年2月,根据俄罗斯联邦国家统计局公布的本国中小企业在俄罗斯国民经济中的占比数据显示,2020年俄中小企业的经济总量约为25.9万亿卢布,占俄罗斯当年GDP总量的19.8%,该数据2017-2019三年分别为21.9%、22.3%、20.16%。截至2020年3月,全俄境内共有5960356家中小企业,且大多数集中在俄罗斯国境欧洲区域部分,其中中央联邦区1840872家,伏尔加沿岸联邦区1065547家,几乎占据了全国中小企业总数的半壁江山。从企业规模来看,微型企业占比最高,占总量的95.5%。另据2018年3月俄罗斯普京总统在联邦会议上所做的国情咨文显示,到2025年,俄政府计划将本国中小企业对国家GDP贡献率提升至40%左右,中小企业就职的人员将从1500万人攀升至2500万人。

二、俄罗斯特别税收制度介绍

(一)俄罗斯现行税收制度体系

根据2020年3月最新修订版《俄罗斯联邦税法》(以下简称“税法”),可将俄罗斯现行税收制度体系分为三大部分,即普通税收制度(以下简称“普通税制”)、特别税收制度(以下简称“特别税制”)和联邦保险。普通税制是针对除采用了特殊税制之外的所有企业而实施的公共税制,分为三个层级[联邦税、联邦主体税(区域税)和地方税]15种类别;联邦保险始自2010年,替代了原来的社会统一税,包括养老保险、医疗保险和社会保障险3种。

(二)俄罗斯特别税收制度

特别税制是相对于普通税制而言的,一般是针对中小企业实施的一种特殊的简化优惠税收制度。与普通税制的法定强制性略有不同,符合适用特别税制的中小企业可自愿申请采用特别税制或普通税制,一旦企业做出选择且经过相关税务部门确认后,则在该税年内不得随意变更。需要注意的是,中小企业无论选择特别税制还是普通税制,均需为企业工作人员按时缴纳联邦保险。目前,特别税制包括五种类型,即:简化税收制度、统一农业税、统一推算收入税、许可征税制及与执行“成品分成协议”相关的税制。一般来说,采用特别税制的中小企业根据自身经营特点应用其中一项特别税制即可,但统一推算收入税既可单独使用,也可与其他类别的特殊税制共同实施。

三、俄罗斯特别税制的应用解读

特别税制实施以来,单纯就国家税收收入而言,其项下的税收所得丝毫不能与普通税制项下的税收所得相比。例如,2018年,俄罗斯以特别税制所获得的税收总计约为9457亿卢布,仅占当年俄罗斯全国全部税收总额的4.44%。因此,设立特别税制的初衷显然并不是为了增加国家税收,而是为了适度减轻中小企业的税负,提升其经济活力,促进国民就业。根据西方发达国家经济发展经验可以看出中小企业的发展对国家的国泰民安具有重要意义。盘活中小企业这盘棋,对于近些年经济萎靡不振的俄罗斯来说是一种难得的机遇。长期以来,俄罗斯普通税制下的税收税高负重,严重阻碍了该国中小企业的可持续发展。因此,对于广大中小企业来说,如何依法选好、用好特别税制以减轻自我发展负担(税费及报表频次)至关重要。

(一)特别税收制度的选取原则及流程

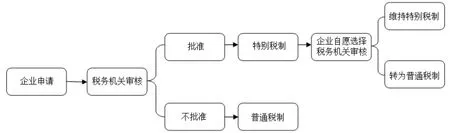

按照俄罗斯最新《税法》规定,中小企业根据自身经营及发展需求,按照自愿原则,向所在地税务机构申请采用有关特别税制,申请经有关机构审核批准同意之后,该企业应在税务变更之后按照法定规定按时向当地税务机关提交相关税务报表并全额缴纳相关税费及联邦保险。在满一个税务年度后,如其条件仍然满足所选择的特别税制要求,该企业可继续采用所选取的特别税制或自愿申请转为普通税制,反之,则必须在次年财务年度更换其他种类的特别税制或转为普通税制(图1)。

图1 特别税制申请变更流程

(二)特别税收制度实施以来的效果

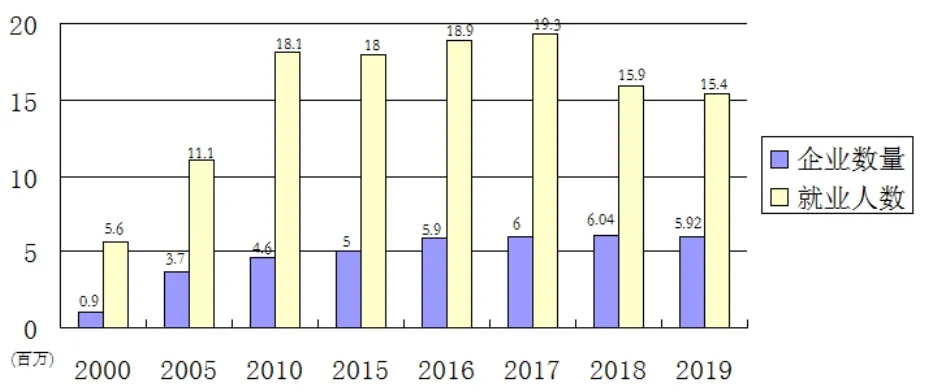

截至2020年3月,俄罗斯现有中心企业约596万家,就业人数总计约为1530万,分别比2000年增长约6.62倍和2.73倍(图2),且据不完全统计,几乎95%以上的俄罗斯中小企业在使用特别税制。尽管在2018-2019年间,俄罗斯境内的中小企业数量及其就业人数均出现小幅下降(分别约下降2%和3.2%),但中小企业的整体营业收入反而大幅提升约25%。因此可以看出,采用特别税制之后,俄罗斯中小企业发展更加迅速,而不再单纯依赖数量上的增加。多年来综合实践证明,特别税制的实施可进一步优化中小企业缴纳税环境,切实减轻中小企业税负,有效保障中小企业可持续健康发展。

图2 俄罗斯中小企业发展趋势图

但与此同时,也应清醒地看到,俄罗斯中小企业发展与欧美发达国家相比还存在着较大的差距。欧美发达国家中小企业产值一般占国家当年GDP的48%,而俄罗斯仅有22%左右;在中小企业就业人数与全国就业总人数占比方面,葡萄牙77.6%、德国62.9%、法国61%、美国41%,而俄罗斯仅为18.9%。不过,根据《关于俄罗斯联邦中小企业2030年发展战略及其实施措施(路线图)》可以看出,俄罗斯政府将继续推进中小企业的可持续快速发展,这势必将为俄罗斯中小企业未来高质发展创造新的驱动力。

结束语:

俄罗斯特别税制对该国中小企业的可持续发展起到不可磨灭的作用。该特别税制主要是基于该国中小企业从事经营活动过程中所出现的实际情况而量身定制的,因此税收规定明确、针对性强。但与此同时,俄罗斯中小企业总体发展与西方发达国家差距较大,仍需该国各级政府更加解放思想,实事求是,推陈出新,创造性地研制出新的特别优惠税制(种),进一步促进中小企业赶超世界先进水平。

猜你喜欢

厦门大学学报(哲学社会科学版)(2022年4期)2022-09-17

网络安全与数据管理(2022年1期)2022-08-29

家庭影院技术(2020年10期)2020-12-14

现代经济信息(2020年34期)2020-06-08

家庭影院技术(2019年7期)2019-08-27

市场周刊(2017年1期)2017-02-28

中国市场(2016年32期)2016-12-06

人间(2016年24期)2016-11-23

俄罗斯问题研究(2013年1期)2013-03-11

中国经贸(2011年12期)2011-11-22