高职财会类专业核心素养培育:一个文献综述*

2021-11-05 07:31:58胡明琦张祖荻赖镇宇贵州电子信息职业技术学院

品牌研究 2021年1期

文/胡明琦 张祖荻 赖镇宇(贵州电子信息职业技术学院)

一、引言

信息技术的快速变革对会计从业人员产生了极大的影响,从20世纪80年代伊始至今短短30余年的时间,会计行业的变革速度成几何级数增长。会计云、电子发票、会计大数据分析与处理技术、机器人流程自动化等已经成为业内公认的对会计人员影响较大的信息技术,直接导致会计的工作内容、方式等正在加速发生着显著的变化。在此背景下,教育部对接经济社会发展、按照国家“十四五”规划,对职业教育专业目录进行了全面修订,改版后财经商贸大类(代码:53)包含财政税务、金融、财务会计、统计、经济贸易5个专业类,其中财务会计专业类包含大数据与财务管理、大数据与会计、大数据与审计、会计信息管理4个专业,对原专业名称(财务管理、会计、审计)进行了更名。此次专业更名让高职财会类专业办学不得不站在更高的层次上来重新审视人才培养问题,关乎学生融入适应社会、增加就业能力、拓展职业发展通道等的核心素养的培育就显得格外重要。国内学者围绕核心素养展开了大量的研究,也获得了丰富研究成果。本文通过对核心素养在会计专业方面的研究成果进行梳理、归纳和综述,旨在厘清高职财会类专业核心素养研究内容的基础上,明确今后研究方向和发展趋势。

二、研究综述

(一)核心素养的研究综述

1.国外相关研究成果梳理:素养到核心素养的嬗变

20世纪90年代,职业教育和人力资源领域开始推崇素养导向的教育观念和模式,当时理论界将素养定义为个体的工作胜任力[1],包括与特定工种和职业相关的知识、技能和其他特质,包括职业判断力和执行力等。

随着经济的快速发展,技术的加速革新,工作岗位和职业发展发生了深刻变化,可迁移的通用素养逐渐成为主流[2],强调跨专业、跨学科、跨领域工作胜任力,职业教育与培训领域逐渐从传统的供给驱动模式向需求驱动模式转变[3]。

“核心素养”这个概念,2003年出现在经合组织(OECD)和欧盟的研究报告《核心素养促进成功的生活和健全的社会》里[4]。2005年《核心素养的界定与遴选:行动纲要》(OECD)推进了核心素养走进教育实践,为核心素养的教育实践提供了路线图[5]。之后,不断有国家和国际组织就核心素养提出新的理论框架,指导教育实践。欧盟从批判思维、创新、风险评估、决策、情绪管理、风险测评、问题解决七个方面建构了终身学习核心素养框架[6],新加坡和日本也分别于 2010年、2013年颁布了“21 世纪素养”和“21 世纪能力”[4]。

从素养到核心素养,凸显了全球化和数字化时代对跨学科、跨领域的复合工作胜任力和个体发展所必须的要求。

2.国内相关研究成果梳理及研究动态:起步较晚,成果丰硕

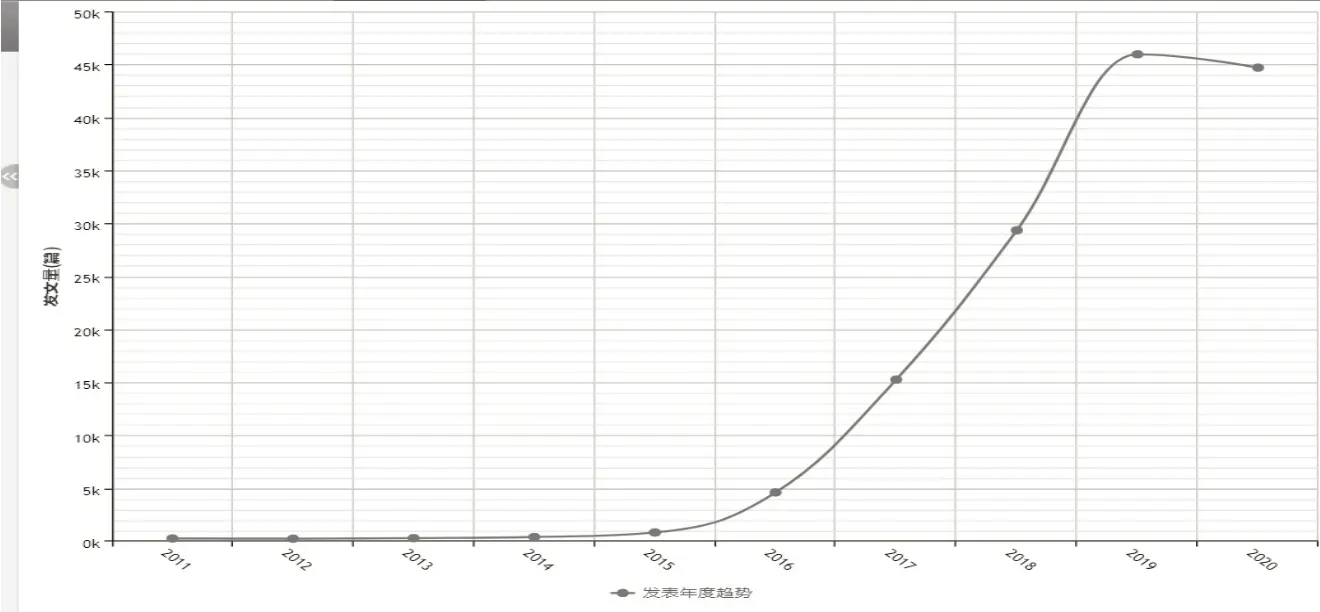

在知网文献检索功能中输入主题词“核心素养”,在2010年1月1日到2020年12月31日这个时间段进行搜索,共搜索出142457条记录,对发文量进行可视化分析后发现,从2014年开始,以核心素养为研究主题的发文量增幅相当明显(如图1所示)。

图1 以核心素养为研究主题的发文量(篇)

国内核心素养研究始于《从“素质”到“核心素养”——关于“培养什么样的人”的进一步追问》(2014),该文阐述了素养的“教学测”的可达性,丰富和完善素质教育理论,厘清了素质教育与核心素养体系的关系,引起了国内对核心素养的关注与研究。2016年,《中国学生发展核心素养》正式发布,揭开了关注于核心素养的教育教学改革研究的序幕[7]。

在新时代背景下,核心素养是全面贯彻党的教育方针的具体化和精细化,是落实“立德树人”根本任务的迫切需要,是对学生全面发展和综合素质提升等的聚焦强化和升级。国内高职核心素养的相关研究从内容上看,主要集中在以下两个方面:

(1)集中研究高职学生通用核心素养框架建构及培养路径

王艳辉(2017)认为高职学生核心素养应该包含工匠精神、实践创新、技术应用等八个要素,政府应该给予学校支持,学校应该获得学生的认可,从培养目标、评价标准、课程、教师等方面推动高职学生核心素养的培养[8]。

韩天学、张学龙(2019)构建了包含14个要素、4大核心素养、2个维度的高职学生发展的核心素养体系框架。建议通过课程思政和思政课程进行理想信念教育;通过专业课程教学培养职业品质;通过实践活动培养社会能力;通过课外学习任务培养方法能力[9]。

张志军(2017)提出基于校企合作、课程体系、校园活动三级载体,实施“感攒看练验展”的职业核心素养培育体系,认为这是破解当前教育环节知识技能和核心素养脱节问题的有效途径[10]。

陈丽如(2019)通过分析高职院校学生职业核心素养的特征、职业核心素养培育存在的问题,提出了校内校外协同,构筑和延伸高职院校学生职业素养培育格局与平台的高职院校学生职业核心素养培育路径[11]。

(2)聚焦专业和课程建设层面探讨高职核心素养框架建构及培养路径

史真真(2019)从推进“三融合”机制的课程设置,打造“学情分析+多维互动+监控考核” 智慧课堂教学模式,贯彻“做中学”的实训教学模式,“社会实践、场景教学、订单培养”逐层递进的职业素质培育模式四个方面探索了智慧教育助力高职金融教学改革路径[12]。

余凡(2020)认为现代学徒制模式下,核心素养应融入课程建设中,制定对应核心素养能力品格特征的课程标准,设计教学内容和教学方式,建设专业教学资源共享平台,最终实现核心素养融入课程建设全过程[13]。

邵志明、李伟强(2020)以中国学生核心素养为蓝本,结合职业教育特点,借鉴国家专业人才培养方案,梳理归类 6要点18项指标要素的餐饮类专业结构模型;基于教学变革,架构产教融合式餐饮教育生态圈、协作联动型价值共同体育人课程群、生涯发展导向的成长性档案资源库等系列培育路径。从而探寻现代职教视域下高职餐饮类专业育人模式创新与路径探索[14]。

(二)财会类专业核心素养的研究综述

在知网文献检索功能中输入主题词“会计核心素养”,在2010年1月1日到2020年12月31日这个时间段进行搜索,共搜索出42条记录,进行可视化分析后可以发现,相较核心素养的发文总量,对会计专业展开核心素养的研究成果数量较少,但发文量从2015年开始逐年递增(如图2所示)。国内会计专业核心素养的相关研究从内容上看,主要集中在以下四个方面:

图2 以会计核心素养为研究主题的发文量(篇)

1.财会类专业核心素养内涵与体系建构

许慧(2020)认为,核心素养不应该被虚化泛化,应以专业为单元,实现定位上的价值性和工具性融通,态度与专业素养融合,核心素养与专业培养目标结合。结合国际会计教育准则,从技术素养的学习产出,职业素养的学习产出,职业价值观、道德和态度的学习产出三个维度提出会计专业领域有针对性的核心素养框架[15]。

徐姝等(2017)基于教育部提出的核心素养培养三维度,结合中外合作办学实际,提出构建会计人才培养中的专业尖端性、职业判断性、文化多元性、交流高效性、实践创新性、道德可靠性的核心素养框架[16]。

裴英竹(2020)提出构建基于思想道德素养、职业素养、学业素养三个方面,15项内容的财会专业核心素养理论体系,基于课程改革、教学改革、师资建设、考核评价改革为支撑的核心素养实践机制[17]。

2.财会类专业核心素养培育

谭玉林(2020)以其工作单位“双高”校建设为例,从高职大学生核心素养现状,核心素养如何培养,培养成效三方面,阐述了核心素养的构成与培育为:包含理解、认同、践行三个层面的文化理解与传承素养,包含质疑批判、分析论证、综合生成、反思评估四个要素的审辩思维素养,包含创新人格、思维、实践三个维度的创新素养,涵盖理解和表达能力的沟通素养,包含愿景、责任、协商三维度的合作素养[18]。

耿秀芹(2018)认为会计专业学生只有“学会学习”,才能应对未来负责多变的社会。目前我国会计专业教学缺失了“学会学习”核心素养的培育,不断提升师资,加强创新和实践教育、改革评价模式是培育的途径[19]。

周浩(2018)认为核心素养培育的有效措施包含:科学定位培养目标、调整教学体系包括优化课程体系,多元化课程设置、课堂教学关注职业核心能力的培养,改善实习实训实践教学条件,优化教学模式[20]。

3.聚焦在互联网+背景下探讨财会类专业核心素养培育

李兴尧等(2020)紧扣会计人才培养现状和问题,结合《中国学生发展核心素养》和潘序伦先生的思想,认为会计教育应该培养道德人才、培养创新人才、培养管理人才、培养国际化人才[21]。

朱迪珍(2019)认为会计教学应借助互联网力量转型,探索“互联网+教育”的教学方式方法,在实际教学过程中应积极融入信息技术素养,教师在教学过程中要将职业道德放在重要的位置,不断提升学衡的职业素养[22]。

郭军、杨银环(2017)认为在互联网+双创背景下,会计人才核心素养由思维、能力、知识三大维度,创新思维、理性思维、理解力、财管能力、综合分析能力、职业判断力、专业、技能、认知知识9项内容构成。构建新型校企合作模式,改革教学评价体系和方式,加强师资建设,是核心素养培育的有效途径[23]。

4.聚焦在课程设计与教学改革上探讨财会类专业核心素养培育

王春梅、吴鹏晨(2020)认为,融合通用能力培养的课程体系是应对会计行业变革的重要途径,基于核心素养框架,从专业知识导入着手,定位了《基础会计》课程教学的关键能力目标,同时从情境教学、场景模拟、案例、分组教学方法等方面重塑了教学主题,引导学生在系统学习会计基本理论的同时,开展逻辑思维判断、信息处理交流、团队合作等核心素养的学习和内化[24]。

何红良(2018)认为核心素养是帮助学生成才、出彩的关键,会计职业教育更要体现爱与责、诚与信,突出劳动内涵和意义,通过传道、授业、解惑等方式体现于会计课堂教学中[25]。

三、研究展望

以上研究从不同的角度对核心素养和会计专业核心素养进行了深入的探究,研究过程、方法、内容都有可学习和借鉴之处。相对于核心素养的研究,财会类专业核心素养的研究成果绝对数量少,研究方法、深度、广度都有待提高。但是逐年增加的文献数量可以反映出研究的热度在不断提高。同时学者们已经意识到核心素养培育实现的关键是有机融入人才培养模式和课程体系,未来研究可以在以下两个方面进一步深入。

(一)研究对象

研究多倾向于核心素养体系建构,课程体系的改革,教学设计的改良,“互联网+”背景下会计专业核心素养的培养。根据知网的统计,出现的热点关键词中:核心素养(32),会计专业(14),职业核心素养(11),高职会计专业(8),会计专业学生(6),“互联网+”背景(5)。纵观结果,有两个方面亟待加强:一方面,教学是教与学的互动,除了关注学生群体,我们还应该关注教师群体,关注教师核心素养的内涵及体系建构,在这一点上,还是财会类专业核心素养研究的空白。另一方面,教育评价是核心素养教育的重要组成部分,如何测度学生核心素养的成长,精准刻画学生核心素养画像,如何利用数字化信息化手段直观呈现实时评价数据,并进行提示和预警都是未来研究的方向。

(二)研究方法

研究方法多以规范研究、理论思辨研究为主。研究文献基本基于已有的、通用的核心素养框架的要素、内容进行扩展和对比分析。未来研究可以着重从以下几个方面入手,一是采用质性分析对财会类核心素养进行深入的分析,充分利用深度访谈和文本分析,采用多种资料收集方法,对研究现象进行深入的整体性探究。二是加强实证研究,亟需开展财会类核心素养深度跟踪、评价、发展的调查研究。三是素养培育的实践研究还应该持续深入,应对接成熟的理论体系,构建影响力较大,实用性较强的培养模式。四是充分利用信息技术挖掘核心素养研究现状和研究前沿动态。

猜你喜欢

活力(2021年6期)2021-08-05 07:25:10

现代营销(创富信息版)(2018年10期)2018-10-12 03:02:12

消费导刊(2018年8期)2018-05-25 13:20:10

少年文艺·开心阅读作文(2018年4期)2018-05-02 07:08:56

科学大众(中学)(2018年2期)2018-02-01 12:53:52

陕西教育·高教版(2015年7期)2015-02-28 15:03:44

消费导刊(2014年12期)2015-02-13 22:20:09

中国火炬(2014年3期)2014-07-24 14:44:39

对外经贸(2014年1期)2014-03-20 13:58:19

集美大学学报(教育科学版)(2014年4期)2014-02-28 01:11:35