企业金融化与系统性风险

2021-11-05 01:20徐田阳

市场周刊 2021年10期

徐田阳

(福建师范大学,福建 福州 350108)

一、引言

近年来中国经济运行呈现实业投资率下降与经济金融化并行的特征,商品市场低迷而金融市场相对繁荣,伴随着实体经济投资收益率与金融投资收益率之差不断扩大,实体企业积极参与金融市场活动,购买各类理财产品、信托产品、股票、基金、债券等金融资产,通过设立子公司或合营公司进行金融股权投资行为,实体企业金融化的趋势越来越明显,甚至呈现出过度金融化的问题。 王营和曹廷求认为近年来我国企业金融化演变过程存在以下两个特征,在深度上呈现出由低金融化到过度金融化的发展趋势,在广度上表现为单个金融化到系统金融化的扩散倾向。

实体企业过度金融化意味着大部分资金在金融系统中内循环而并未流向实体经济,过度繁荣的虚拟经济将会催生出资产泡沫,进而可能导致系统性金融风险的爆发。 另一方面,以实体企业影子银行化为表现形式的金融化行为延长了资金链条,掩盖了金融机构与实体企业之间以及实体企业与实体企业之间交错变异的金融关联性,成为金融 “脱实向虚”这一大社会现象的重要表现,而且游离于金融监管体系之外,扩大了系统性金融风险的蔓延边界与程度,最终有可能放大来自各种负面冲击的影响,为金融危机甚至是经济危机埋下隐患。 面对 “经济脱实向虚” “资金内循环” 等问题,党的十九大报告明确指出,“建设现代化经济体系,必须把发展经济的着力点放在实体经济上” “健全金融监管体系,守住不发生系统性金融风险的底线” 。

二、文献综述

系统性风险并非独立的风险,它具有全局性、传染性、顺周期性、负外部性、缓积急释的非线性和非对称性特征。 目前对系统性风险还没有统一的定义,学者们主要基于传染性和负外部性特征,从金融机构、金融系统、实体经济三者之间的相互冲击来定义系统性风险。

关于对金融系统性风险的研究,现有文献主要分析了银行业、证券业、保险业、信托业、多元金融等金融子行业对金融系统的冲击,以及各金融子行业之间的风险溢出效应及其影响因素。 从研究结论看来,大部分文献认为银行业的风险溢出效应最大,并且机构层面的因素,如规模、杠杆率、期限错配、融资融券等能够影响到其系统性风险溢出效应。 除此之外,也有部分学者从泛金融部门角度研究金融系统性风险的溢出效应,比如翁志超和颜美玲测度了互联网金融对银行业的系统性风险溢出效应,孙翎等分析了我国房地产业对各类金融子行业的系统性风险溢出强度。

当前,已有不少学者认识到实体企业金融化将会增加金融系统性风险。 根据王永钦等的研究结果,过度金融化的非金融企业违反了融资优序理论,这些企业的金融资产与金融负债呈现正相关关系,并且企业存在向民间再放贷的行为,企业的金融资产负债特征与金融机构趋同。 李建军和韩珣发现企业金融化表现出企业的影子银行化,非金融企业通过直接充当信用中介和间接参与信用链条两种方式参与影子银行活动。 彭俞超等认为实体企业过度金融化将会显著提高股价崩盘风险,在错综复杂的直接或间接关联下,有可能导致整个股市的崩盘,最终引起系统性风险的爆发。随着对系统性风险认识的加深,部分学者将注意力转向实体经济行业的风险传染效应,比如杨子晖和王姝黛发现在行业下行风险的传染过程中,部分实体行业风险溢出效应对系统性金融风险存在较强的解释力。 翟永会通过实证检验了实体行业与银行业之间存在显著的系统性风险溢出效应,认为在系统性风险的管理中不仅应关注系统重要性金融机构,还要注意到系统重要性实体行业和系统脆弱性实体行业的影响。 周亮从静态和动态两个方面,对我国9 个行业的系统性风险溢出效应进行了考察,结果发现,各行业间的系统性风险溢出效应均存在较强的相关性,并且材料行业积累的系统性风险最高。

综上,现有文献大多研究传统金融机构或金融子行业的系统性风险及其溢出效应,而忽视了在实体企业过度金融化的背景下,企业行为表现出金融机构行为特征,这些过度金融化的企业实质上是类金融机构,它们加深了金融机构与实体企业之间以及实体企业与实体企业之间交错变异的金融关联性,并且更有可能成为系统性风险的传染源,但现有研究并未考虑到金融化企业的系统性风险及其溢出效应。 另外,尽管实体行业与金融行业之间存在风险传染效应已经不断得到证实,但从微观实体企业视角考察系统性风险传染网络和传染路径的研究依然较为匮乏。

三、理论分析

(一)企业金融化与系统性金融风险

对于单个企业,其金融化动机存在多样性,蓄水池理论、投资替代理论、实体中介理论、实物期权理论、跨国公司避税理论、股东价值最大化理论等从多个方面解释了企业从事金融活动的原因。 一般认为基于预防性储蓄的金融资产配置行为能够改善现金流量波动、降低财务风险、缓解融资约束,进而促进企业的实业投资;而基于替代性投资的金融配置行为将对实体投资产生 “挤出效应” 、损害企业创新能力、降低金融资源配置效率、增加经济的不稳定性。 近年来大部分学者的研究表明实体企业的 “投资替代” 效应大于 “蓄水池” 效应,即企业金融化的主要目的是投机套利而非预防性储蓄。 因此,当企业基于投机动机涉足金融活动从而取得较大的利润时,同行业、同地区、同社会关系的企业会模仿并学习其他企业的金融投资决策,从而导致金融化现象在实体企业中传染扩散,造成实体企业 “脱实向虚” ,形成系统金融化局面。 由于实体企业和金融机构之间并不是独立的,两者之间存在着各种形式的业务关联或投资者关联,加之金融工具大多经过标准化设计,具有较高的同质性,当金融化实体企业或金融机构一方出现问题时,其通常会通过金融网络和社会关系网络对关联部门甚至整个行业产生负面冲击,这种金融部门与实体经济之间的正向反馈机制导致系统性风险在实体企业与金融机构之间传染,而企业金融化行为无疑加剧了这种负面冲击发生的概率与冲击效应,使得来自实体企业部门的冲击更容易演化成系统性风险。

具体来看,企业配置过多金融资产、发放委托贷款、投资金融股权等金融化活动将会使风险通过资金、预期、信贷等渠道传导至银行市场、股票市场、影子银行市场等。 资金渠道指金融机构与实体企业之间以及实体企业与实体企业之间通过存贷关系、支付关系等形成的资产负债表关联关系,一家企业的危机可能会通过此渠道引起其他企业的流动性危机或信用危机,造成信用风险逐轮外溢。 预期渠道指面对局部风险事件,投资者之间的恐慌情绪会相互传染从而非理性地做出集中抛售或者赎回行为,导致风险快速扩散。 由于股票价格表现与企业经理和股东利益息息相关,企业经理为了个人私利,报喜不报忧,会通过粉饰报表、平滑利润的手段,比如进行各种金融投资活动,达到向外界隐藏有关主营业务坏消息的目的,这种行为增加了股票市场中的信息不对称程度。 随着上市公司所掩盖的负面消息越来越多,积累的风险越来越高,一旦超过某个限度,坏消息集中释放,就可能导致股价崩盘风险的爆发。 为规避风险,投资者会卖出相同行业或相同投资者关联的股票,恐慌情绪引起下一轮的股价暴跌。 信贷渠道指由资金渠道和预期渠道引起的流动性紧缩推动银行和具有 “金融中介” 功能的实体企业收缩信用规模,引起企业融资成本上升、投入产出减少,导致资产负债表的恶化,然后不断重复上一次的冲击过程,使小冲击最终演变成大波动。

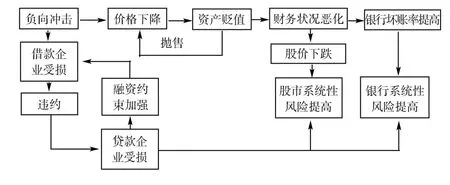

(二)基于实体企业过度金融化的系统性风险形成机制

企业配置各类金融产品能够降低自身风险,提高收益率,属于分散化投资,是个体理性行为,但是实际上这种行为并没有消除风险,只是将风险转嫁给了集体(系统),将大概率损害个体收益的风险转换为小概率危害群体的风险。 随着过度金融化、系统金融化的到来,大多数企业包括金融机构都将风险转嫁给了集体,这种独特的风险分担机制使系统性风险不断积累,最终导致系统的崩溃。

相比金融机构,实体企业的资产管理能力和风险防控能力相对较弱,如果经济遭受到较大的负面冲击导致资产价格初步下降,特别是在经济下行期间企业普遍预期不足,会抛售金融资产以防止资产出现较大贬值,并且这种行为是多数企业的选择,集体的集中抛售造成资产价格的进一步下跌,此时恐慌情绪开始蔓延进而产生 “羊群效应” ,接着企业财务状况恶化,此类风险通过上述资金、信贷、预期三个渠道造成银行坏账率提高、股价下跌,使得银行系统性风险和股市系统性风险上升。

除了持有金融资产,实体企业金融化行为还表现为开展影子银行业务,如委托贷款、民间借贷、购买银行理财等。 相比中小企业(借款企业),上市公司(贷款企业) 信息不对称程度低、抵押品丰富、银企关系好,因此能够以较低的利率获取银行贷款,并且通过合规或不合规的方式将从金融机构获取的资金以较高的利率投向中小企业,这在一定程度上缓解了中小企业的融资约束,但却提高了中小企业的融资成本,加重了企业债务负担。 中小企业抗风险能力相对较弱,一次较大的外部冲击可能会造成一大片中小企业违约,导致上市公司发生损失从而选择退出影子银行资金链条。 这将会造成两个后果:一是融资约束加强再一次对中小企业产生影响,重复冲击损失过程;二是由于影子银行内的金融产品往往经过多重嵌套,并且杠杆率高企,资金突然退出可能引起某个资金链条断裂,产生风险的连锁反应,通过金融加速效应的作用在金融行业内传导扩散。 系统性风险形成机制如图1 所示。

图1 系统性风险形成机制

四、研究结论与建议

第一,将高度金融化的类金融机构纳入监管框架,分机构类型进行监管。 监管部门需要根据银行、证券、金融化企业三类机构的内在差异性,有针对性的选取不同的监管目标、政策工具。

第二,继续实行减税降费等政策,大力支持实体经济,同时应规范企业金融投资行为,加强企业金融风险防范意识,防止企业利用负债融资进行金融投机行为。

企业金融化的主要原因在于实体经济收益率偏低,过高的金融投资收益率对实体企业产生逆向激励,即劳动不能致富,促使企业资金不断投入虚拟经济,结果是实体企业逐渐脱离主营业务,转变成为类金融机构,成为非金融部门的系统性风险来源。

猜你喜欢

智能计算机与应用(2022年6期)2022-06-23

医学食疗与健康(2022年2期)2022-04-23

中国新闻周刊(2021年9期)2021-03-29

少年文艺·我爱写作文(2021年2期)2021-01-11

意林·全彩Color(2018年9期)2018-11-13

21世纪商业评论(2018年3期)2018-03-02

中学物理·高中(2016年12期)2017-04-22

考试周刊(2017年8期)2017-02-17

小樱桃·童年阅读(2014年11期)2014-12-01

中国民族民间医药·下半月(2014年2期)2014-09-26