2020年中国心外科手术和体外循环数据白皮书

2021-11-04 09:48中国生物医学工程学会体外循环分会

中国体外循环杂志 2021年5期

中国生物医学工程学会体外循环分会

2021年初,中国生物医学工程学会体外循环分会(Chinese Society of Extracorporeal Circulation,ChSECC)对前一年的全国心脏外科手术和体外循环数量以及不同病种及地区的手术情况进行了相关调查,本文为2020年度我国(包括香港特别行政区)心血管外科手术及体外循环数据的具体调查结果。

ChSECC对于此类调查工作已经连续开展了10年,历年均以白皮书的形式公开发布相关调查报告。总体上是希望能够及时掌握相关专业的基本发展趋势,从而为体外循环及相关专业学科的未来发展、相关产业战略规划以及政务、政策的制定等方面提供参考信息。

1 调查反馈情况

向全国共755家医院发送2020年心血管外科手术情况调查表,整体反馈率为99.3%(750家),为历年来最高,其中有36家医院在2020年因故未开展心脏手术。全国28个省、市、自治区的调查反馈率为100%,体现出全国各医院工作人员对体外循环学会数据调查工作的大力支持和认可。

2 数据汇总分析

2.1 全国心血管手术及体外循环概况

2.1.1 总体情况 2020年度共有714家医院开展了心血管外科手术,总手术量为222 413例,其中体外循环下手术总量共计150 132例(67.5%)。由于疫情等原因,心脏外科手术及体外循环手术量均明显减少,与2019年统计数据相比[1],心脏手术减少31 454例(降低12.4%);体外循环下手术减少25 425例(降低14.5%)。非体外循环下心血管手术占心血管总手术量的比例呈现持续升高趋势(较去年上升1.65%)。

2.1.2 病种分类情况 先天性心脏病手术例数为62 704例,较2019年[1]减少了18 542例,先天性心脏病手术占总心血管外科手术量的28.2%,较2019年下降了3.8%[1];大血管手术数29 809例,与2019年相比增加2 842例(10.5%),大血管手术占总心血管外科手术量的13.4%,较2019年又增长了2.8%,近年来呈现连续快速增长趋势[1-2];冠状动脉旁路移植手术41 434例,较2019年减少了4 798例(降幅10.4%),占心外手术总量的18.6%,较去年增长了0.4%;心脏瓣膜手术量65 822例,较2019年减少了7 739例(降低10.5%),占心外手术总量的29.6%,与去年相比增加0.6%。除外以上四类主要的心脏外科手术,尚有22 644例其他类型心脏手术,占总手术量的10.2%。

2017年起,学会调查了年龄<18岁的未成年心脏手术患者的数量[1]。2020年全国各医院上报此类患者的总数量为37 665例,与前一年相比减少了16 433例。未成年患者的心脏手术总量占2020年先天性心脏病总量的60.1%,较2019年下降了6.5%。提示成人先天性心脏病矫治手术呈逐年增长,且在我国占较高比例。

2020年全国省、市、自治区心血管手术及体外循环数量分布情况如下(图1):占总排名的前三位的分别是北京、河南、上海。不同类别心血管手术比例的分布情况详见图2,随着分会多年来对膜式氧合器临床应用的大力推广,鼓泡式氧合器在临床上基本很少使用了。2020年全部体外循环手术中不同氧合器的使用情况与去年相似(国产膜肺占14%)。

图1 2020年全国不同地区心脏手术与体外循环数量分布

图2 2020年心血管病种分类占比

2.1.3 小结 2020年全国心血管外科手术总量由于疫情等原因呈下降趋势,较2019年下降了12.4%;体外循环心脏手术总量和占比较以往也在减少,原因可能依然是微创技术的推广和发展。2020年度未分类的其他手术所占比例达到10.2%,可以看出常规心脏手术的比例相对稳定。其中大血管手术正在逐年增加,同比增加10.5%,而先天性心脏病手术量呈下降趋势,这可能与大血管疾病发病率升高及手术技术的全国普及有一定关系。

2.2 区域心血管手术开展情况

2.2.1 手术数量 2020年心脏外科手术数量排名前十的省、市依次为北京(23 032),河南(18 063),上海(17 747),山东(16 371),广东(16 303),湖北(13 364),江苏(13 011),陕西(9 326),湖南(8 304),浙江(7 914),浙江省进入前十[1],四川(7 895)排第11位。前十手术量较2019年减少了24 966例,各省、市手术均不同程度减少,河南手术量保持相对平稳,较2019年减少674例,位居全国第二。排名前十的医院手术总量占全国总手术量的64.5%(143 435/222 413)。另外,2020年,云南、重庆、辽宁、安徽、福建等省、市心血管手术量也超过了5 000例。

2.2.2 体外循环数量 体外循环手术数量在排名前十的省、市依次为北京(14 927),广东(13 087),上海(12 720),河南(10 994),江苏(9 521),山东(9 309),湖北(9 294),四川(6 275),浙江(5 817),湖南(5 767)。前十省、市与2019年相同,江苏体外循环手术量超过山东及湖北,居全国第五。2020年,年体外循环数量超过10 000例的有4个省、市,超过5 000例有6个省、市。2019年超过5 000例的省、市还有陕西和云南,2020年其体外手术量分别为4 933例和4 610例。

2.2.3 先天性心脏病 先天性心脏病手术量前十名的省、市为上海(6 376),广东(5 838),北京(5 629),河南(5 459),陕西(4 188),湖北(3 666),山东(3 500),江苏(2 811),湖南(2 473),云南(2 217)。绝大多数省、市的先天性心脏病手术均有所减少,尽管上海较2019年减少了1 061例(14.3%),降幅相对较少,跃居全国首位,北京及广东较2019年分别减少了3 642例(39.3%)及2017例(25.7%),而陕西数量逆势增长了1 379例,增幅达49.1%,位列第5位。浙江(1 942)位列第11位,重庆及四川分别以1 895例及1 893例屈居第12及13位。

接受先天性心脏病外科手术的患者中年龄在18岁以下的为54 098例(占60.1%),与2019年相比减少了6.5%。我国在成年期接受心脏手术的先天性心脏病患者比例相对较高[1]。

2.2.4 冠状动脉旁路移植术 冠状动脉旁路移植手术量占全国前十名的省、市连续4年保持不变[1],分别是北京(7 184),山东(5 295),河南(4 383),上海(2 612),天津(2 509),江苏(2 474),河北(1 928),湖北(1 767),辽宁(1 571),广东(1 320)。山东、河南、江苏及河北手术量呈增长趋势,较2019年分别增加了532例(11.2%)、318例(7.3%)、110例(4.7%)及293例(18.0%),其余省份数量均不同程度降低,北京减少了3 355例,降幅达31.8%。

2.2.5 大血管手术 大血管手术量前十名的省、市分别是北京(3 070),湖北(3 011),河南(2 573),江苏(2 408),上海(2 292),广东(1 897),山东(1 873),陕西(1 694),福建(1 235),湖南(999)。北京数量较2019年增加了514例,增幅达20.1%,跃居全国首位。2020年全国心外科手术量减少的情况下,唯有大血管手术量仍呈增高趋势,除了湖北(减少157例)及上海(减少92例)的手术量略有减少外,其余8省、市均明显增加。河南省以143%的增长率(2019年1 803例)跃居第3位。提示近来年在大力推广下全国大血管手术技术整体提升,为就近诊治的危重患者赢得了宝贵时间。

2.2.6 心脏瓣膜手术 心脏瓣膜手术数量前十名的省、市是北京(6 275),广东(5 665),上海(5 190),江苏(4 502),山东(4 211),河南(3 772),湖北(3 711),四川(3 492),浙江(3 109),安徽(2 640)。北京较2019年增加了47例,重回全国第一。心脏瓣膜手术前九省、市与2019年相同,安徽位居第10位,湖南较2019年减少了322例,位列第11位。除北京数量略有增加外,其余省、市均有不同程度减少[1],其变化特点符合全国心外科手术的变化趋势。

2.2.7 小结 2020年由于疫情等原因,各省、市手术数量及不同病种手术量的变化总体下降,唯有大血管手术例外。全国总手术量下降12.4%,与之相应,排名前十的省、市手术总量也有不同程度的下降。尽管大中心总手术量占全国比重仍然较高,但同时各省、市的心外科也在快速发展。基于近几年来大血管手术技术的大力推广,其在各省发展势头迅猛,瓣膜手术及冠状动脉旁路移植手术数量变化不大,而18岁以下先天性心脏病手术治疗比例占60%,较以往略下降[1],但成人先天性心脏病在我国依然仍占有一定比例。

2.3 各医院心血管手术开展情况

2.3.1 心血管手术量 单中心心血管外科手术量排名前十的医院依次为阜外医院(9 660),安贞医院(8 348),武汉亚心(5 101),上海中山(4 905),广东心研所(4 761),湘雅二院(4 170),西京医院(4 030),阜外华中(3 963),武汉协和(3 718),上海儿童医学中心(3 459)。排名前十的医院与2019年相同,湘雅二院较2019年增加了514例,增幅为14.1%,跃居第6位,其他医院的手术量与之前相比均有不同程度的下降。排名前十的医院连续5年未变,维持了大中心的地位。

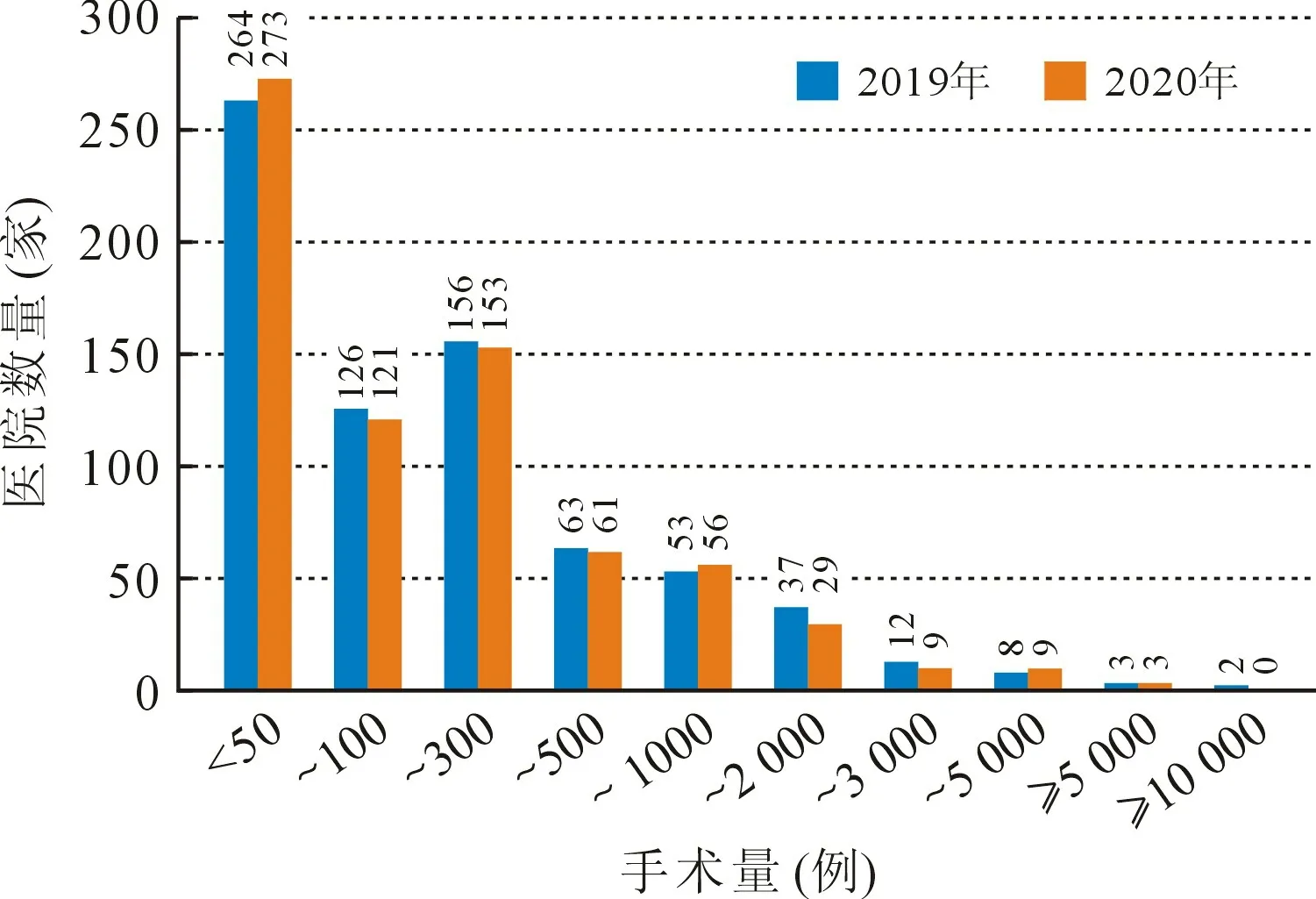

根据此次调查的全国714家医院的反馈结果,没有超过万例的医院,2019年有2家超过万例;3家为5 000~9 999例,和2019年相同;3 000~4 999例的有9家,较2019家多1家;2 000~2 999例的减少为9家,较2019年少3家;1 000~1 999例的29家,较2019年减少8家;500~999例的56家,较2019年多3家;300~499例的61家,较2019年少2家;100~299例的153家,较2019年少3家;50~99例的121家,较2019年少5家;少于50例的273家,较2019年多了9家。见图3。

图3 全国医院心血管手术量分布情况

从手术量的结果可以看出,年手术量在5 000例以上的医院手术量减少较为明显,与全国总体趋势基本相符。2020年有50家医院的手术量超过1 000例,与2019年相比减少了12家,这50家医院完成心脏手术共计119 498例,占全国总手术量的53.7%,与2019年相比减少了33 348例。手术量低于100例的医院有388家,与2019年相比减少了2家,但其总手术量(14 172例)比去年增加了65例,占全国手术量的6.37%,较去年增幅0.81%[1-2],提示了尽管手术量较少医院的心脏外科发展较慢,但由于疫情等原因使得部分患者选择在地方医院就近医疗。但整体而言,不同医院之间的差异还是存在的。

2.3.2 体外循环数量 2020年度体外循环手术数量排名前十的医院依次为阜外医院(7 110),安贞医院(4 842),广东心研所(4 116),上海中山(3 537),武汉亚心(3 261),武汉协和(3 136),上海儿童医学中心(2 909),湘雅二院(2 470),四川华西(2 394),阜外华中(2 280)。西京医院(2 204)较2019年减少了498例,位居第11位。

2.4 体外膜氧合(extracorporeal membrane oxygenation,ECMO)本调查统计的主要是心外科相关科室,汇总的数据显示,2020年ECMO病例数达到3 840例(包括香港特别行政区的56例)。近年来,随着相关学会对于ECMO技术的推广普及,ECMO在急诊科、内科急重症监护病房也陆续开展,而这部分病例并未统计在内。

2.5 心脏移植2020年全国共计完成564例心脏移植,较2019年减少了94例。2020年全国共42家医院开展了心脏移植手术,完成12例心肺联合移植。

2.6 专业人员目前全国从事体外循环的专业人员有2 211人,需要更多专业人员填补空缺(预计还需659位)。

3 总 结

3.1 2020年全国心脏大血管手术数量比2019年降低了12.4%(减少31 454例);体外循环手术总数降幅达14.5%(减少25 425例),下降了1.7%。先天性心脏病手术量比例下降至28.2%,大血管手术量逆势增长,占比达13.4%,冠状动脉旁路移植手术量(18.6%)及瓣膜手术(29.6%)相对稳定。

3.2 回顾历年报告[1-2],体外循环数量虽逐年增加,但体外循环心脏手术在所有心脏手术中的占比仍有所下降,其原因或为微创技术的推广,包括结构性心脏病介入治疗、大血管腔内支架置入手术[3]、经导管主动脉瓣置换手术等一系列新技术的应用,提示我国心血管外科治疗呈现多元化与创新性发展态势。

3.3 近年来先天性心脏病诊疗技术在不断进步,同时伴随着我国每年出生人口数量及出生率的下降,优生优育观念的推进、产前诊断和产前筛查的普及,以及先天性心脏病介入治疗量增加,均导致了先天性心脏病外科手术占比的逐年下降[4-5]。此外,先天性心脏病患者的构成也发生了一些转变,大于18岁的成人先天性心脏病手术比例不断增高,这也为我国成人先天性心脏外科发展提出了新的机遇和挑战。

3.4 2020年由于疫情等原因,我国心血管外科手术患者向高水平区域的心血管中心流动的趋势有所缓解。50家医院年手术量达到1 000例以上,完成量占全国总手术量的53.7%,较2019年减低了6.5%388家医院年手术量低于100例,完成全国总手术量的6.37%,较去年增长了0.81%。

3.5 ECMO数量随着心外科手术数量的减少,也相应有所减少,2020年经学会统计的心外科相关科室上报的ECMO病例数为3 840例,较2019年减少了245例,减低了6.0%,相对而言,降幅并不明显,伴随ECMO治疗技术的逐渐成熟,ECMO的应用将有助于全国心血管外科领域更多急危重患者的救治。

3.6 2020年我国心脏移植及心肺移植数量均有不同程度减少,这与全国的手术情况相一致,未来我国心脏移植的发展空间依然巨大。

3.7 我国从事体外循环的专业人员依然紧缺,需要相关部门重视加强体外循环专业技术人员的培养。

执 笔人:郝 星 黑飞龙 侯晓彤

致 谢:感谢为本学会历年来数据调查提供无私支持帮助的每一位体外循环专业人员!

声 明:因体外循环学会调查表主要来源于各家开展心脏手术医院的体外循环专业人员数据统计,有可能不能非常全面反映各医院的实际详细情况,因此本报告仅供参考,引用此白皮书数据造成的任何后果本学会均不承担法律责任。

猜你喜欢

实用手外科杂志(2022年2期)2022-08-31

中国现代医生(2022年21期)2022-08-22

昆明医科大学学报(2022年3期)2022-04-19

昆明医科大学学报(2021年12期)2021-12-30

——体外循环质量控制的基石

中国体外循环杂志(2021年2期)2021-11-30

天津医科大学学报(2021年4期)2021-08-21

中外医疗(2019年31期)2019-01-13

为了孩子(孕0~3岁)(2001年3期)2001-06-13

祝您健康(1985年6期)1985-12-30