中国农产品期货市场与国际农产品期货市场的整合研究——以玉米、大豆、豆油和豆粕为例

2021-11-04 09:40张俊峰

四川农业大学学报 2021年5期

林 俐,田 谧,张俊峰

(1.中共四川省委党校/四川行政学院,成都 610071;2.澳门科技大学商学院,澳门 999078;3.上海文塔姬贸易有限公司,上海 200041)

我国作为世界人口大国和农业大国,对农产品的需求量巨大。随着融入国际经济发展和参与国际分工程度的深入,农产品价格受国际经济影响而波动剧烈,尤其是农产品期货行情,不仅影响最终消费,作为重要原材料,其影响还会随着产业链蔓延到各个相关行业。近年来,中央对于“提升粮食和农产品供给保障能力”的要求越来越明确,而与此同时,随着我国大豆对外依存度的不断提高,国外大豆占据我国大豆需求的主要来源,使得国产大豆被挤出大豆市场,并进一步影响国产大豆的种植和产量。由此造成,国内大豆价格受国际大豆价格的严重影响。准确地说,国内国际大豆市场之间的整合度越来越紧密。此外,以四大主粮水稻、小麦、玉米和大豆来看,一方面我国农业补贴政策(指临时储备政策、目标价格政策等)首先取消了大豆的临时储备价格政策,主要通过市场调节大豆价格,结果是大豆定价权的丧失;另一方面我国在玉米的临时储备价格政策还在继续,但是有关玉米补贴政策的各项社会福利和政策目标之间的冲突也引发争议。因此,研究中国农产品市场和农产品市场价格都不可忽视农业补贴政策的作用。

可以看出,认识国内外农产品期货市场的联动关系,利用好国内国际两个市场,制定出促进我国农业和社会经济发展的农业政策,有较高的理论和实际研究意义。其中,科学分析国内国际市场的整合情况是全面认识两个市场的一个切入点。

1 研究方法

以往国内关于市场整合度的研究,主要通过VAR、SVAR、MSVAR、FAVAR和MS-VECM等以VAR模型为基础的方法[1-5],利用协整、脉冲响应、格兰杰因果关系等来分析国内国际农产品市场在价格波动和价格传导的问题。应该说,这类由相同产品构成的不同市场间的整合问题,协整分析方法的使用尤为普遍[6]。

关于市场整合问题较为普遍的一种认识就是一价原则(law of one price,简称 LOP),即相同的商品在不同的市场上的价格应该是相同的。这也是传统线性协整分析的基础,即假设变量间存在长期的均衡关系,且这种均衡关系是线性和稳定的[7]。一价原则的实现一般通过贸易的形式,并且伴随套利活动。但是,不管是贸易还是套利,都存在交易成本(Transaction cost)的问题。由于贸易活动的交易成本不是固定的,如运输成本、仓储成本等,他们很可能独立于市场间的长期趋势。同样地,期货市场间的套利活动也包括交易成本,如决策成本、信息搜集成本以及预期收益所形成的机会成本,这些都对短期均衡的调节有直接影响。

从而,有学者指出,交易成本制约了传统的线性协整的研究[8-9]。这样,非线性协整模型得到了重视,其中结构突变协整和阈值协整是非线性协整中近来较为受关注的方法[10]。

2 变量选取和数据处理

本文选取的农产品品种包括玉米、大豆、豆油和豆粕。

首先,考虑到国内大豆的自给率较低,研究农产品价格国内国际相互关系时,一般将国际贸易作为国际价格向国内价格的传导途径。那么,进口数量相对较少且对外依赖度相对较低的玉米,是否也存在这种价格之间的传导效应呢,这个问题值得研究。其次,从研究结果的解释力来看,考虑到大豆的国内国际价格的时间走势较为趋同,因此,以往研究可以得出国内国际大豆价格具有协整关系。那么,同样作为大宗农产品的玉米,在时间趋势有一定差异的情况下是否还能呈现出较好的协整关系呢?这个问题同样具备一定的研究价值。再次,豆油和豆粕作为大豆压榨加工的副产品,国内国际价格之间的关系是否和大豆的国内国际价格之间的关系相同,同样值得关注。

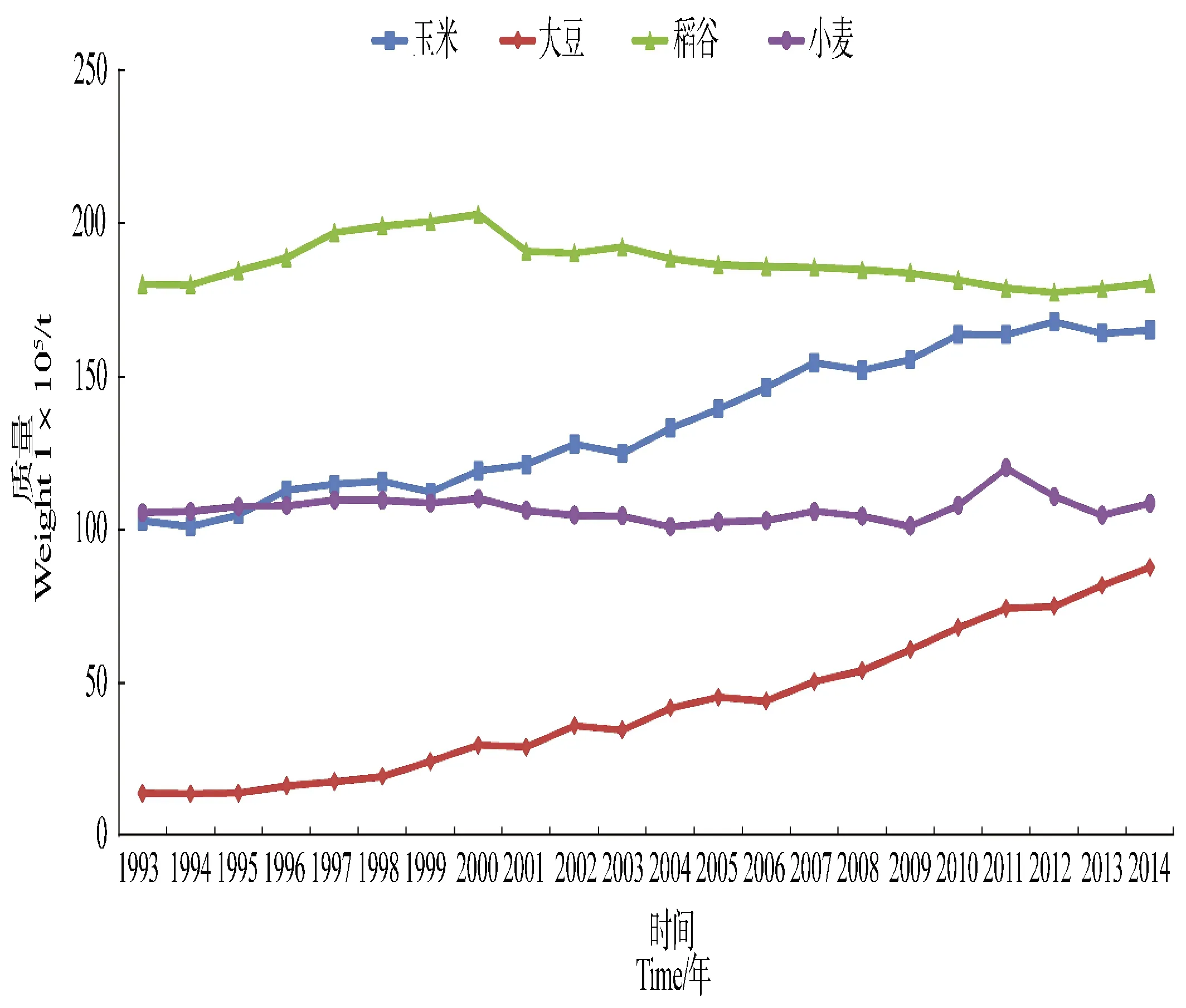

一般而言稻谷、小麦、玉米和大豆被视为四大主粮。但是,考虑到大豆和玉米期货合约成立时间较早,小麦和稻谷期货合约成立时间较晚,因此时间跨度较短。并且全球范围内稻谷的主要期货市场有3个,中国、美国和泰国,这3个市场在交易量上都不具有独占的地位,且我国稻谷的自给率相对较高,因此其他两个市场对我国市场的影响相对有限。同时,我国小麦期货合约的交易量较小,尚不能较为快速和准确地形成国际国内价格的传导机制。此外,从国内各大宗农产品消费量和进口量来看,大豆和玉米同时呈现上涨趋势(见图1)。考虑到大豆和玉米作为饲料用粮的情况,两者在一定程度上可能存在互补关系。因此,在四大主粮中本文以大豆和玉米作为研究对象。

图1 四大主粮国内消费量Figure 1 Domestic consumption of the four staple foods

具体期货合约选择方面,国内市场选取大连商品交易所玉米期货合约、黄大豆1号期货合约、豆油期货合约以及豆粕期货合约作为国内农产品市场的代表产品。由于期货合约存在活跃合约、近月合约和连续合约之分。其中,活跃合约与主力合约意思相近,指某个商品交易量最大的期货合约;近月合约指离交割月份较近但还未进入交割月份的期货合约;连续合约,如玉米连续,是为了研究方便将一段时间内近月合约串联起来的时间序列,并不涉及具体期货交易。为了即时反映市场交易情况,本文按照每个交易日交易量最大的合约作为交易合约(即活跃合约),并采用其相应的交易价格。在国际市场方面,本文采用CBOT的玉米、大豆、豆油和豆粕期货合约。这与CBOT市场的交易量、市场国际化程度以及美国作为全球谷物主要出口商均有关系。此外,由于数据的可得性问题,以及国际农产品价格的活跃合约和连续合约价格差别不大,因此国际农产品价格均选取连续合约。以上国内国际农产品价格均采用日度数据,时间跨度均从2006年1月9日—2015年10月30日,各变量数据均取对数。国内价格均使用当日美元对人民币中间价以及CBOT合约单位进行折算为美元计价,重量单位均折算至吨。具体来说,玉米和大豆的单位为美分/蒲式耳,豆油的单位为美分/磅,豆粕的单位为美元/短吨(100短吨约合91 t)。国内农产品价格数据,2006—2014年来自大连商品交易所,2015年1月2日—2015年10月30日均来自Wind资讯。同时,国际农产品价格数据及美元/人民币中间价数据来自Wind资讯。

3 模型和估计方法

本文首先通过结构突变协整来寻找国内国际农产品价格之间的突变时点,再以阈值协整来检验两者之间的关系。阈值协整方法为主,结构突变协整方法为辅,两者结合。下面主要介绍阈值协整方法。

传统的线性协整检验由Granger提出,后经Engle and Granger等进一步建立的Granger表现定理[11],从理论上来说协整系统与误差校正模型(Errorcorrection model,简称ECM)具有等价的表现形式。ECM的主要形式的特点就是将长期均衡关系和短期调节相结合[12]。

假设 x(t)和 y(t)均为 I(1)过程,则包括常数项、误差修正项(ECT)和滞后阶数的向量误差修正模型(VECM)为:

与VECM相同,在TVECM中长期均衡关系通过短期调节机制得以维持。1和2分别表示两种不同的短期调节机制,机制间的转换取决于阈值γ。ect表示偏离长期均衡的程度,也是误差修正项,短期调节机制的运行依赖于ect。因此,ect的系数表示当偏离均衡后向长期趋势的调整速度。

4 实证结果

4.1 单位根检验

本文使用 ADF(Augmented dickey fuller)、PP(Phillips perron)和 KPSS(Kwiatkowski-phillips-schmidt-shin)方法做单位根检验。单位根检验结果(见表1),可以看出4种农产品的原始数据都是单位根过程。对4种农产品的价格做一阶差分之后,除了玉米的国内价格、豆油的国内价格以及豆油的国际价格的KPSS检验结果相对较不理想之外,ADF和PP检验都说明大豆的国内价格以及豆油的国内和国际价格的一阶差分序列是平稳的。此外,玉米、大豆和豆粕的国内和国际价格的一阶差分序列都是平稳的。综合来看,4种农产品价格是一阶平稳过程,因此可以使用协整检验。

表1 单位根检验Table 1 Unit root test

4.2 线性协整

在进行协整检验之前,需要通过建立VAR模型来确定模型的滞后阶数。AIC,BIC,HQ,SC和FPE皆是确定Var模型最大滞后阶数p的信息准则。缩写即为是其命名方式,例如:AIC为赤池(Akaike赤迟)信息准则,BIC为贝叶斯信息准则Bayesian Information Criterion;SC 代表 Schwarz Criterion,以其提出者Gideon Schwarz的名字命名,一般写作施瓦茨信息组准则;HQ是Hannan-Quinn准则,FPE是“Final Prediction Error”准则。检验结果表明,玉米选择2阶滞后,大豆选择3阶滞后,豆油选择3阶滞后,豆粕选择2阶滞后。

本文使用Johansen方法进行协整检验。从传统的线性协整检验来看,与以往的研究不同,本文的检验结果显示大豆的国内价格和国际价格之间不存在线性协整关系。同时,玉米的国内价格和国际价格之间也不存在线性协整关系。但是,豆油和豆粕的结果却显示他们的国内价格和国际价格之间存在线性协整关系。大豆国内国际价格不存在线性协整的结果,与实际经济生活中,国内大豆受国际大豆严重冲击的现象有明显差异。这种差异从另一个侧面说明线性协整存在的不足。传统的线性协整只是假设变量间存在线性的调整关系,但如果考虑政策冲击和交易成本的问题,线性协整的检验则无能为力。所以,有必要进一步使用非线性的协整进行检验。

表2 VAR模型滞后阶数选择Table 2 Lag order selection of VAR model

表3 线性协整检验Table 3 Linear cointegration test

4.3 结构突变协整

与传统的线性协整检验的结果不同,在结构突变协整检验中,玉米、大豆、豆油和豆粕的国内和国际价格都存在结构突变的协整关系,且突变点分别为2015年6月24日和2014年7月7日,2006年7月17日和2010年2月3日。另一方面,关于大豆和玉米的农业补贴政策在结构突变时间前后均有大幅变动。2015年9月17日,国家发展和改革委员会、国家粮食和物资储备局、财政部、农业发展银行等部门联合发出《关于2015年东北地区国家临时存储玉米收购有关问题的通知》通知:“2015年国家临时存储玉米挂牌收购价格(国标三等质量标准)为1元/斤”。相比于2014年的临时储备价格,2015年每斤最多调低了0.13元,降幅达到11.5%。这同时也是玉米临时储备政策实施七年来,收购价格第一次掉头向下。2014年5月17日,“根据2014年中央1号文件关于启动东北和内蒙古大豆目标价格改革试点的要求,经国务院批准,国家发展和改革委员会、财政部、农业农村部联合发布2014年大豆目标价格,为每吨4 800元。实行大豆目标价格政策后,取消临时收储政策,生产者按市场价格出售大豆”。国家发展和改革委员会发布《国家发布2014年大豆目标价格》标志着我国对大豆的农业支持政策发生了显著变化。可以看出,玉米和大豆的结构突变时间点与国家临时储备政策的调整时间具有极高的契合度。从时间上来说,应该先有政策后有国内外价格关系的结构突变。但是,政策在发布之前,会有讨论、表决等过程,这些都会提前影响结构突变的发生。因此,本文认为政策变化可以很好地解释结构突变的现象。

表4 结构突变协整Table 4 Structural mutation cointegration

豆油和豆粕可以看作农副产品,虽然他们是作为大豆压榨的产品,但是和大豆的国内和国际价格不同,豆油和豆粕的国内国际价格的整合有着本身的特点。豆油和豆粕的国内国际价格的结构突变协整的突变点与大豆的国内国际价格有着明显不同。或许可以从贸易量上的突变进行解释(见图2、图3)。本文选用净进口和净出口与国内产量的占比,主要是考虑国际价格对国内价格的影响。从2005—2014年,我国的豆油呈净进口状况,但是豆粕则相反地是净出口的情况。这两种农产品在结构突变点的年份上均有贸易量和产量占比的突然变化。

图2 中国豆油净进口量占国内产量百分比Figure 2 China's net soybean oil imports as a percentage of domestic production

图3 中国豆粕净出口量占国内产量百分比Figure 3 China's net soybean meal exports as a percentage of domestic production

4.4 阈值协整

进行阈值协整估计之前,需要对阈值协整是否存在进行检验。本文以原假设是线性协整进行检验[13],并且Bootstrap都取1 000。检验结果(见表5),不同于线性协整和结构突变协整,阈值协整检验显示,玉米和大豆的国内国际价格之间都存在阈值协整,但是豆油和豆粕的国内国际价格之间不存在阈值协整。这弥补了线性协整对玉米和大豆国内国际价格之间检验的不足。阈值协整的存在表明变量间存在长期均衡关系,但是与线性协整不同的是,这种长期均衡关系是在两种短期动态过程(两机制)的调节下得以维持。

表5 阈值协整对线性协整检验Table 5 Threshold cointegration vs.linear cointegration test

本文对玉米和大豆的国内国际价格分别进行两机制的阈值协整估计[13-14],其中机制1和机制2分别代表两种不同的短期调节机制(见表6)。玉米价格之间的阈值为-0.040 2,表示当偏离于均衡(向上偏离或向下偏离)的程度大于4.2%时会触发调节机制2,如果偏离于均衡的程度小于4.2%,调节过程是机制1。以玉米的国内价格为因变量时,在机制1中偏离均衡后向均衡的调整速度是0.002 4,机制2中偏离均衡后向均衡的调整速度为-0.002 5,两种偏离情况下的调整速度相近(取绝对值);以玉米的国际价格为因变量时两种机制下的调节速度分别为0.015 1和-0.003 4,机制1的调整速度较快,有一定不对称性。另一方面,大豆价格之间的阈值为-0.057 0,表示5.7%是两种调节机制的决定值,即只有当偏离幅度小于(大于)5.7%时,机制1(2)会发生作用。进一步说,当因变量为国内价格时两种机制下的调整速度分别是0.009 0和0.000 7。与玉米的情况类似,当大豆的国际价格作为因变量时,调整速度也存在显著差异,分别为0.105 3和-0.016 6,不对称性的现象明显。

表6 阈值协整估计Table 6 Threshold cointegration estimation

图4是玉米和大豆国内国际价格均衡关系的转移机制,展示了不同调节机制发生作用的时点分布,1和2分别代表上文中的机制1和机制2。由表5和图4可知,玉米的短期调节过程中处于机制1和机制2的时点在数量上相差不多,但是大豆调节机制中处于机制1的时点数量占据约90%。从时点分布上来看,玉米价格的调节机制一般持续两年左右,之后以另一个机制为主,以此循环。但相比于玉米价格的调节机制,大豆的国内国际价格偏离均衡的调节方式以一种机制为主。

图4 玉米和大豆价格均衡关系的转移机制Figure 4 The transfer mechanism of the equilibrium relationship between corn and soybean prices

5 结论及启示

结构突变协整和阈值协整在方法上弥补了传统线性协整对于市场整合问题的研究。线性协整无效的原因,主要是因为政策等突变以及交易成本的存在。本文对玉米、大豆、豆油和豆粕的国内国际价格整合情况进行了分析。首先,4种农产品价格均存在国内国际的协整关系,但是协整的种类有所差异,这可能是由于产品间的互补性和替代性的影响。其次,农业补贴政策对玉米和大豆的国内国际价格存在结构上的冲击,两种农产品价格的结构突变点与农业补贴政策发生突变的时点有较高的契合度。再次,虽然玉米和大豆的国内国际价格之间都不存在传统的线性协整,但是他们的阈值协整显著,即交易成本在协整检验中有一定影响。最后,玉米和大豆价格的阈值协整都表明,价格偏离均衡关系后,向均衡调整的速度具有不对称性。

研究结果表明:在我国人多地少的基本国情农情条件下,我国与世界主要农产品出口国相比,单位生产成本较高,农业基础竞争力缺乏;粮食等重要农产品需求刚性增长及农产品需求结构持续升级的趋势不会改变,尽管农业技术进步增产效应在一定程度上实现了对消费增长的追赶,但是受到国内耕地资源和淡水资源的约束,相当规模和部分特殊品种的农产品进口不可避免。财政支农资金要坚持集约化和市场化使用,促进保供给、调结构、转方式并行;农业补贴政策要依靠信息化技术更好地引导市场预期,以市场需求的力量驱动国内外资源为我所用;积极参与并推动国际贸易规则和多边体制改革,促进形成开放共享的国际农业合作格局。

猜你喜欢

重庆大学学报(2022年2期)2022-02-28

建材发展导向(2021年19期)2021-12-06

计算机仿真(2021年6期)2021-11-17

智能计算机与应用(2020年4期)2020-08-31

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

卷宗(2018年14期)2018-06-29

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

中学生数理化(高中版.高一使用)(2018年2期)2018-04-04