高管激励、盈余管理与审计收费的关系探讨

2021-11-04 02:15赵昕曈

时代经贸 2021年10期

赵昕曈

(南京审计大学 江苏南京 211815)

企业经营管理权与所有权分离是社会经济发展、企业规模扩增以及企业内部划分三者共同作用产生的结果,虽然这使得企业的经营更加科学高效,但也由此引发了代理权问题和次优问题,其本质在于企业所有者与代理人之间的利益矛盾,缓解这一矛盾的有效途径之一就是高管激励,故此应将目光锁定在平衡二者关系这一问题上。从企业发展实践以及相关研究成果来看,盈余管理、高管激励与审计收费之间必然有一定相关性,本文通过对三者关系的探讨,从理论角度出发帮助缓解企业内部冲突。

一、文献回顾与研究假设

盈余管理与审计收费。盈余管理是指企业管理者通过把持企业经营活动来为自身获取巨额利润的举动,这种行为不仅增加了财务报告的不确定性,而且为了给目标管理提供适当的审计报告,审计人员有必要投入更多的时间和精力。监督检查机构应当收集更多有效的信息和资料,并提交最终审核结果,因此审计的工作量增加。根据现有文献,大量学者同意盈余管理与审计费用之间存在正相关关系。盈余管理动机显著正向影响着审计收费(Recker,1998),企业内部进行盈余操纵,会增加审计风险,从而增加了审计工作量和成本(闫紫琪,2017;王珣等,2018),审计收费也随之增加。因此本文提出假设1:企业盈余管理水平和审计收费呈正相关关系。

高管激励与盈余管理。当前上市公司通常采用货币薪酬的方式作为对高管的激励,这也成为了高管进行盈余管理的主要原因。学者李延喜等(2007)认为货币薪酬较高的公司管理层会有更高的盈余管理动机;学者谭军良(2012)、傅颀和邓川(2013)均通过实证检验证明了高管激励与盈余管理存在显著正相关关系。随着审计行业审计程序逐渐规范,被审计单位的操纵行为越来越难以隐藏,想要借助应记盈余管理获取会计利润变得难上加难,因此当前企业的管理者为实现高收益,更倾向于使用真实盈余管理手段。高管的盈余管理举动存在风险的根本原因,在于其作为代理关系中的代理人以自身利益最大化为目标,如果当高管不需要冒风险也可以获得高报酬时,他们会放弃这种机会主义行为,采取保守策略。因此本文提出假设2:企业高管激励和盈余管理水平呈负相关关系。

高管激励与审计收费。根据现有文献,目前学术界普遍认为高管激励与审计收费间存在负相关关系。学者Fargher等(2014)研究发现高管薪酬的提高能够激励公司管理层治理,减少一部分社会审计工作,从而减少审计收费;众多学者也通过实证检验的方式证明了高管激励水平与审计费用存在显著负相关关系(许瑜和冯均科,2017;马玲利,2018;周迎美,2019)。较高的高管薪酬会使得管理者选择放弃操纵盈余的机会主义行为,选择更为稳妥和保守的方式经营企业,那么在聘请外部审计对企业审计时,审计所需的程序就可以相应减少,此时依据工作量来定价的审计收费也随之降低。因此本文提出假设3:企业高管激励与审计收费呈负相关关系。

高管激励、盈余管理与审计收费。根据Kahneman(1990)的“禀赋效应”,企业管理者在日常经营中获得的报酬越高,企业盈余管理水平越低,这是由于其对于风险、声誉等的考量。随着高管工资增加,高管会放弃盈余管理以规避风险。盈余管理水平下降使审计风险降低,审计工作量可适当减少,审计范围可以在一定程度上缩小,节约了审计成本。因此作出假设4:企业高管报酬越高,盈余管理与审计收费之间的正相关性越弱。

二、研究设计

(一)样本筛选与数据来源

本文选用了2014-2019年沪深A股上市公司财务数据,剔除了数据不全的样本和全部ST、ST*股及金融类企业。经过处理筛选后得到13221个有效样本,利用STATA15.0对数据进行具体分析。

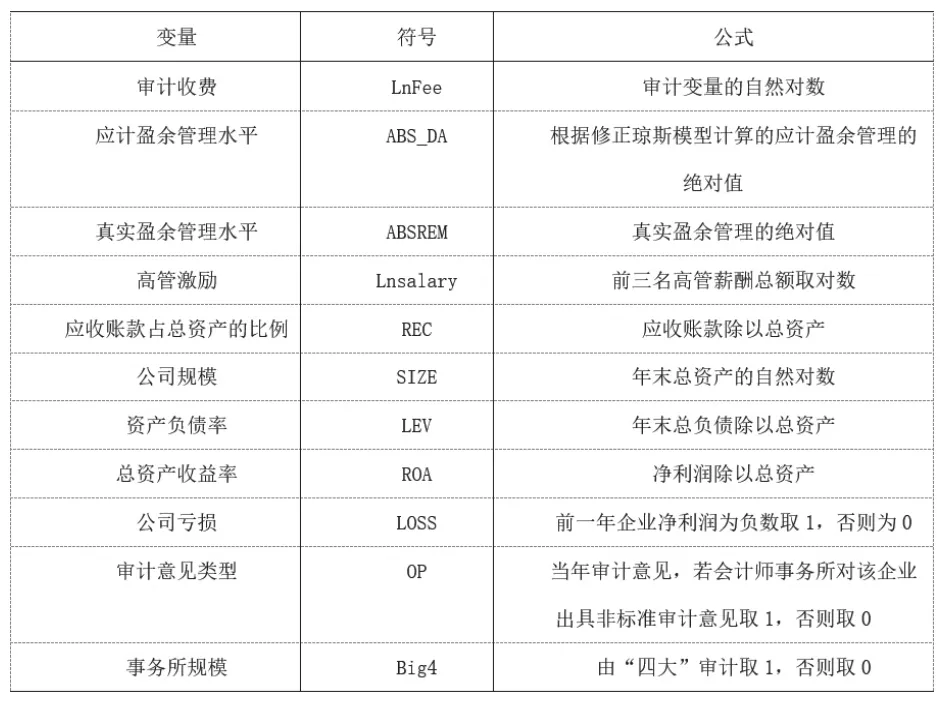

本文研究的数据主要来源于国泰安(CSMAR)数据库和中国注册会计师协会网站(www.Cicpa.org.cn),且对相应的数据进行了整理。各变量详细概念及衡量标准如表1所示。

表1 变量定义及说明

(二)模型构建

应计盈余管理与审计收费模型(1):

真实盈余管理与审计收费模型(2):

高管激励与真实盈余管理模型(3):

高管激励与应计盈余管理模型(4):

高管激励与审计收费模型(5):

高管激励、盈余管理水平和审计收费之间的关系模型(6):

三、实证分析

(一)描述性统计

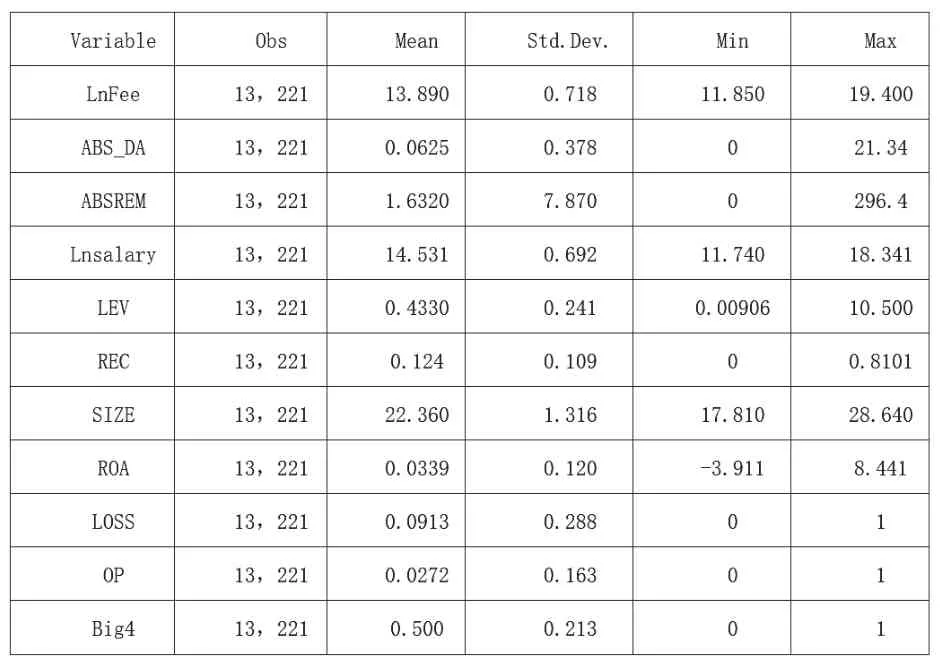

表2的结果显示:审计收费的最大值为19.40,最小值为11.85,标准差高达0.7以上,这表明会计师事务所在审计不同上市公司时的收费存在较大差异;可操纵性应计盈余利润的极差为21.34,标准差达到0.378,这表明应计盈余管理的操纵水平在不同企业之间存在较大差异;Lnsalary最大值为18.34,最小值为11.74,标准差为0.692,体现了高管薪资在不同企业之间的较大差距;平均资产负债率(LEV)是0.433,表明企业负债在总资产中的比例并不高,大体来看没有面临高财务风险;LEV最小值为0.00906,最大值为10.50,极差较大,这表明资产状况在不同企业之间存在较大差异;投资回报率(ROA)的均值为3.39%,ROA较低表明我国上市公司平均盈利能力还不成熟;平均事务所规模(Big4)为0.50,表明将近一半的上市公司会选择更具权威性的四大会计师事务所,即使要面临更多的审计收费。

表2 描述性统计变量

(二)回归分析

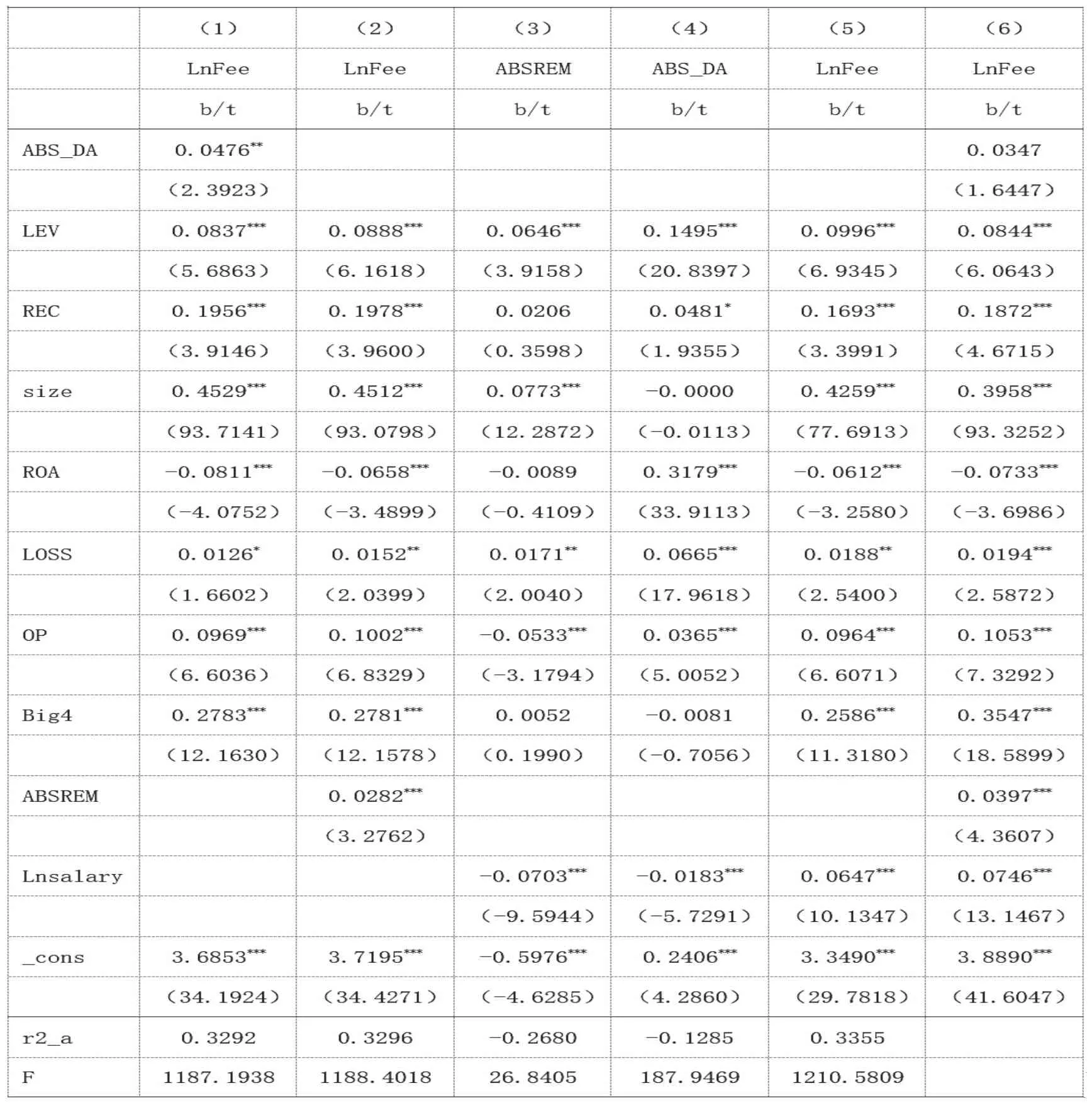

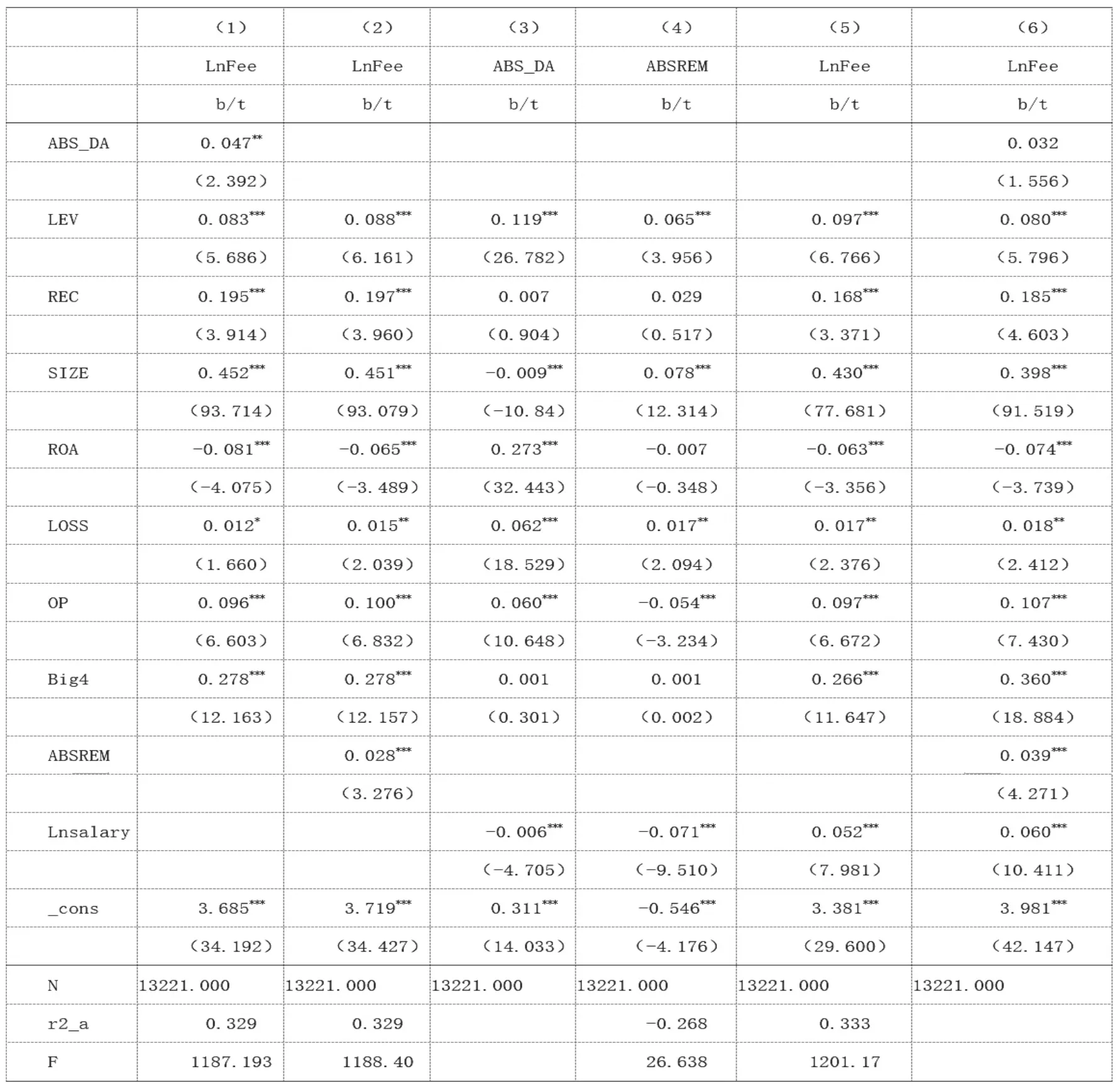

回归结果如表3所示:

表3 回归结果

第(1)列的回归结果表明,应计盈余管理水平与审计收费在5%的水平上显著为正,这说明应计盈余管理水平越高,管理层进行舞弊的动机越大,为相应降低审计风险,审计时耗费的时间与精力投入就越多,导致审计收费也更高。

第(2)列的回归结果表明,真实盈余管理水平与审计收费在1%的水平上显著为正,这说明真实盈余管理水平的提升会导致审计所需投入时间与精力也越多,导致审计收费也更高。第(1)列和第(2)列的结果表明假设1成立。

第(3)列的回归结果表明,高管激励水平和真实盈余管理水平在1%的水平上显著为负,这意味着高管激励升高,但实际盈余管理水平降低,这是由于管理者不需要通过有高风险的盈余管理也可以获得高收入,而更倾向于采取稳妥保守的经营策略。

第(4)列的回归结果表明,高管激励水平和应计盈余管理水平在1%的水平上显著为负,这意味着高管薪资提高时,应计盈余管理水平也会降低,同时,和模型(3)相比,模型(4)中高管激励对真实盈余管理的负向影响更大,这是由于真实盈余管理水平不容易被发现,隐蔽性较强。第(3)列和第(4)列的结果使得假设2得到验证。

第(5)列的回归结果表明,高管激励与审计收费在1%的水平上显著为正,这表明高管激励越高则审计收费越高,这是由于越高的薪酬水平意味着越大的公司规模,注册会计师在进行审计时需要抽取更多的样本量、实施更多的审计程序以控制审计风险,因此相应的审计收费高于高管薪酬较低的企业,故假设3成立。

第(6)列的回归结果体现了高管薪资、盈余管理和审计收费之间的关系。在引入高管薪资变量后,实际盈余管理水平和应计盈余管理水平对审计收费的正向影响都有所下降,由此可知随着高管激励的增加,盈余管理水平与审计收费之间的正相关性降低,故假设4成立。

四、稳健性检验

稳健性检验的结果如表4所示。首先对于模型(1)和(2),通过更换解释变量的衡量方式,本文将应计盈余管理与真实盈余管理的绝对值取对数再乘以-1,使其成为正数,然后检验模型(1)与模型(2)的结论发现主要结论未发生变化;其次对模型(3)、模型(4)、模型(5)以及模型(6)依然使用改变解释变量的衡量方式,将前三名高管的薪酬总额更换为所有高管薪酬总额并取自然对数,再来检验模型(3)、模型(4)、模型(5)以及模型(6)的结论,由于主要结论没有改变,证明先前的结果是可靠的。

表4 稳健性检验

五、结论与建议

研究结论。首先,审计收费与应计盈余管理水平和实际盈余管理水平均存在正相关关系,但是更为显著的是实际盈余管理水平。其次,高管薪资同时都分别与应计盈余管理水平及真实盈余管理水平呈现负相关性,其中更为显著的是实际盈余管理水平;也就是说,在高管薪酬更高的企业,管理者更少地使用盈余管理手段,且相比于应计盈余管理,实际盈余管理减少更多。最后,高管激励与审计收费呈显著正相关关系,高管激励作为调节变量会在一定程度上减弱应计盈余管理水平或真实盈余管理水平与审计收费之间的正相关性,提高高管薪资会降低盈余管理水平与审计收费之间的正相关性。

策略建议。第一,现有会计准则体系需要优化。盈余管理通常发生在会计准则不明确定义或规定混淆时,现行会计准则允许的选择太多,相关规定不明确缺乏可操作性,这为管理层提供了一个暗箱操作的机会。缺少完备健全的会计准则,是除体制上的原因外我国会计信息失真情况严重的一大不可忽视的因素。首先,由于经济发展不断暴露的新问题,如一些非财务信息等,会计准则必须在第一时间补充修订和不断完善。令人惋惜的是,由于各种私人利益的影响,注册会计师往往屈服于被审计单位的意图而丧失独立性,甚至出现审计合谋。想要使得审计真正成为市场经济的“把关人”,首先要加强审计准则的制定,建立有效的审计基准体系,规范审计活动。其次,应加强审计独立性,实现真正的经济独立、职业独立和精神独立。同样的,审计专家、证券监督管理机构和金融机构应加强对审计舞弊行为的惩戒力度,对审计舞弊行为进行处罚。第二,现有上市、配股、停牌等要求需要改进。当前有关配股的要求只存在“最近三年净资产收益率每年均在10%以上”的单一规定,单一指标使得配股权可使上市公司获益,所以上市公司常常操纵会计信息不对称和不完全契约来经营利润和抢占配股权,相关的实证研究结果也显示,为获取配股而进行盈余管理在上市公司并不罕见。相同的是,摘牌的要求为“连续三年亏损”,于是部分公司可能就会利用盈余管理先多摊多转费用,铺垫第三年可能的“转亏”,目的是规避摘牌。以防止公司由于连续三年亏损而被证券监督部门干涉为目标,亏损公司一般采用应计利润项目管理在亏损年度增加或减少利润。因此,为了规避出现管理当局因为指标的单一性而轻易地导致企业操作收益,建立完整的指标体系非常有必要。

猜你喜欢

建材发展导向(2022年20期)2022-11-03

中国注册会计师(2021年9期)2021-10-14

大学(2021年2期)2021-06-11

支部建设(2019年36期)2019-02-20

中国质量万里行(2017年1期)2017-02-21

中国质量万里行(2017年1期)2017-02-21

中国集体经济(2016年27期)2016-11-19

投资北京(2014年1期)2014-07-09