地理分布对企业社会责任的影响效应分析

2021-11-03 03:15曾嘉

井冈山大学学报(社会科学版) 2021年4期

曾嘉

(1.江西财经大学会计学院,江西南昌330013;2.井冈山大学商学院,江西吉安343009)

一、引言

企业社会责任(CSR)是企业在遵守法律以及相关行为规范的前提下,权衡利益相关者的利益诉求,将社会责任理念融入到企业活动及其所涉及的各种关系之中,并以此来促进企业可持续发展与社会和谐,增加社会福利的活动。[1]深圳证券交易所于2006 年发布了上市公司社会责任指引,上海证券交易所于2008 年发布了上市公司环境信息披露指引,鼓励上市公司建立社会责任承担机制,积极披露社会责任信息。但近年来,在我国企业发展过程中,食品安全、产品质量、环境污染等社会责任事件仍屡见不鲜,企业社会责任成为社会聚焦的热点问题,上市公司应切实履行社会责任已然成为各利益相关者的共识。那么究竟是哪些因素影响了企业社会责任履行水平呢? 近年来,学术界大多是从经济激励、合法性动机和利他主义三个方面去探讨企业社会责任的履行水平,[2,3]对社会责任的地理分布方面关注不多。已有研究发现,地理因素会影响企业国际化经营、公司IPO 折价率以及股票流动性等[4-6]。然而现有文献对地理分布是否会影响企业社会责任行为以及其作用机制的研究较少。

据此,本文从社会责任地理分布的研究视角对以下问题进行了探讨:(1)研究了地理分布与企业社会责任的关系;(2)进一步分析地理分布对企业社会责任影响的作用机制;(3)在此基础上,探讨了企业社会责任的经济后果,即企业社会责任对企业业绩的影响。

二、理论分析与研究假设

个人投资者和机构投资者具有本土偏好(home bias 或者 local bias),会偏向投资本地企业[7-13]。这是由于空间距离的远近会造成信息获取能力方面的差异,进而影响到个人和企业的行为和决策[14]。在本地投资者足够强大的情况下,其偏好就会对企业的决策产生影响,相应的本地投资者所遵循的价值观念、文化和社会规范将会影响到企业,使企业具有满足所在地投资者的倾向,据此建立起企业与所处区域之间的联系。那么对于主观性较强的企业社会责任而言,企业与所处区域之间的联系会更明显。基于以上分析,提出本文的假设:

H1:我国企业社会责任履行情况存在着显著的区域差异性。

三、研究设计

(一)样本选择与数据来源

本文选取我国A 股上市公司2011——2016年的数据为研究样本,并根据研究所需,按照以下顺序进行样本的筛选:(1)剔除金融、保险业上市公司;(2) 剔除交易状态为 ST、*ST 的公司;(3)剔除财务数据缺失的公司。筛选后,本文最终获得3022 个企业年度样本数据。为了消除极端值的影响,对本研究中涉及的主要连续变量进行1%和99% 水平的Winsorize 处理。企业社会责任数据来自RKS(润灵环球责任评级)数据库,其他相关财务数据来自于国泰安(CSMAR)数据库。数据处理和回归分析主要运用 Excel 和Stata 软件。

(二)变量测度

1、社会责任

对于社会责任,本文采用润灵环球社会责任评级数据库的评分来度量。社会责任评分越高,代表企业的社会责任表现越突出。润灵环球自2011年度开始采用 MCTI 评价体系(M 整体性评分,C内容性评分,T 技术性评分,I 行业性评分)对上市公司社会责任报告进行评分,因此本文同时采用这四个维度的指标进行分析。

2、地理分布

将我国国土区域划分成7 个区域,即华东、华南、华中、华北、西北、西南和东北。华东地区包括山东、江苏、安徽、浙江、福建、上海市、江西、台湾;华南地区包括广东、广西、海南、香港、澳门;华中地区包括湖北、湖南、河南;华北地区包括北京、天津、河北、山西、内蒙古;西北地区包括宁夏、新疆、青海、陕西、甘肃;西南地区包括四川、云南、贵州、西藏、重庆;东北地区包括辽宁、吉林、黑龙江。由于台湾省、香港特别行政区和澳门特别行政区存在数据缺失,因此未包括在本文的数据分析中。

3、控制变量

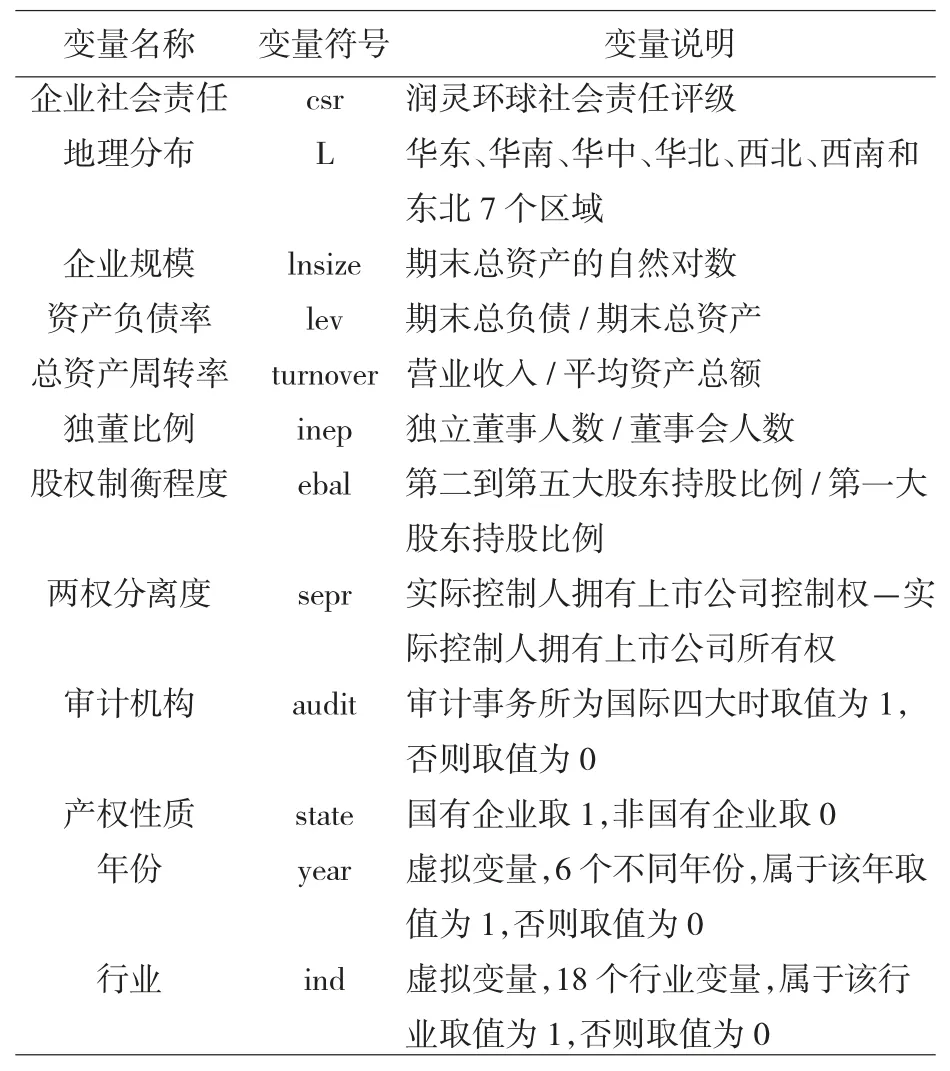

根据国内外关于企业社会责任的研究文献[15-21],本文在回归分析过程中从公司特征及公司治理方面控制了影响企业社会责任的因素,包括企业规模、资产负债率、总资产周转率、独董比例、股权制衡程度、两权分离度和审计机构。另外,由于我国上市公司的产权性质具有鲜明的特征,因此控制变量中考虑产权性质,按照最终实际控制人来判断。同时,还控制了行业固定效应和年度固定效应。具体变量定义如表1 所示。

表1 变量说明

(三)回归模型

本文设定回归模型如下:

模型(1)中,csr 是企业社会责任评分;L 是上市公司所在区域的固定效应,将我国分成7 个区域,即华东、华南、华中、华北、西北、西南和东北区域;Controls 是企业规模、资产负债率等控制变量;ε是随机误差项;模型同时控制年份和行业固定效应。

四、实证结果分析

(一)描述性分析

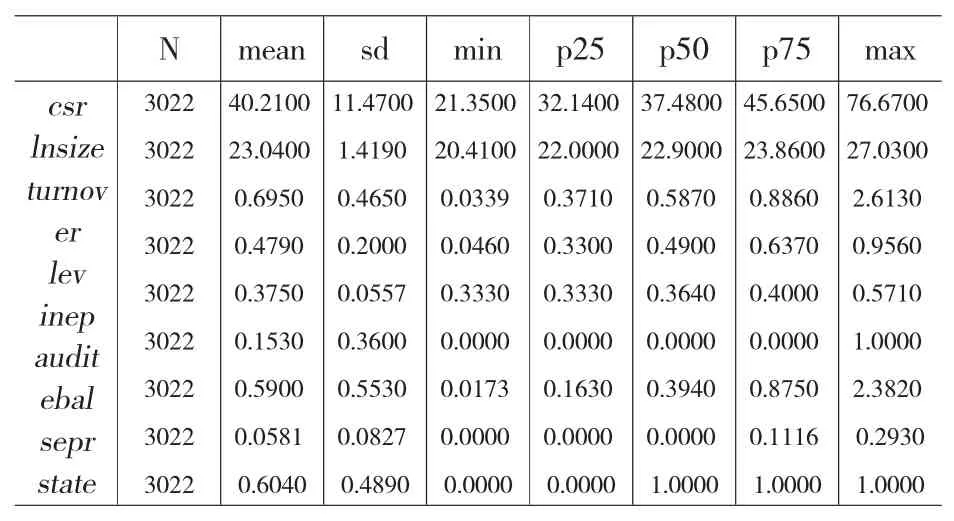

本文对模型中的主要变量进行了描述性统计,结果如表2 所示。对全样本统计结果显示,企业社会责任水平(csr)均值是40.21,但是与最大值76.67 相比仍有较大的上升空间,说明我国上市公司企业社会责任行为有待进一步提升。在主要控制变量方面,上市公司企业规模(lnsize)均值达到23.04,标准差为1.419,表明样本公司在企业规模方面存在一定的差异;企业总资产周转率(turnover)均值是0.695,表明样本公司平均资产利用效率较低;资产负债率(lev)均值为0.479,表明样本公司的债务融资将近占到总资产的一半;独立董事比例(inep)均值为0.375,表明样本中独立董事人数平均达到董事会总人数的37.5%;审计机构(audit)均值为0.153,表明有15.3%的样本公司的审计事务所为国际四大;股权制衡程度(ebal)均值是0.59,说明第二到第五大股东持股比例与第一大股东持股比例相差较大,股权相对集中;两权分离度(sepr)的均值为0.0581,说明样本公司两权分离度较大;产权性质(state)均值为0.604,说明有60.4%的样本属于国有企业。

表2 描述性统计

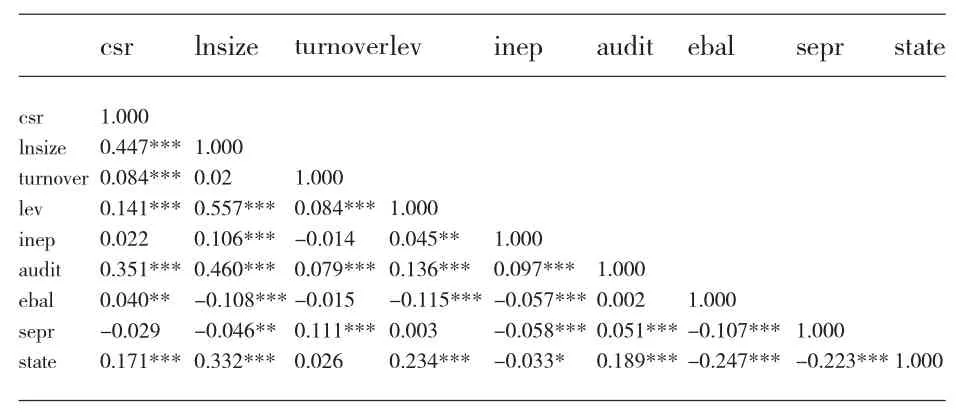

(二)相关性分析

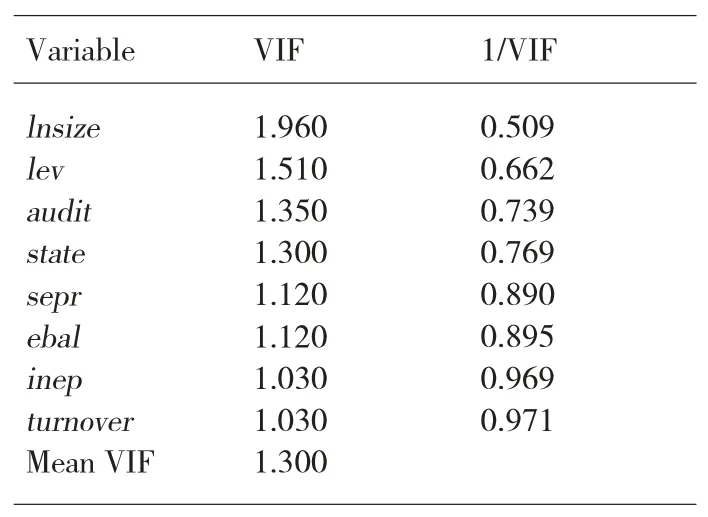

从表3 相关系数表中可以看到,部分变量间相关系数显著,需要进一步检验变量之间是否存在多重共线性,测试模型中变量的方差膨胀因子VIF,结果见表 4,VIF 最大值为 1.960,小于 2,因此不存在严重的多重共线性问题。

表3 变量相关系数表

表4 方差膨胀因子

(三)回归分析

本文将2011——2016 年的面板数据分别采用固定效应模型、随机效应模型和混合回归模型进行检验,通过 F 检验(F 检验的 p 值为 0.0000)强烈拒绝混合回归模型;通过豪斯曼检验(p 值为0.0000)强烈拒绝随机效应模型,因此最后选择采用固定效应模型的结果进行实证分析。

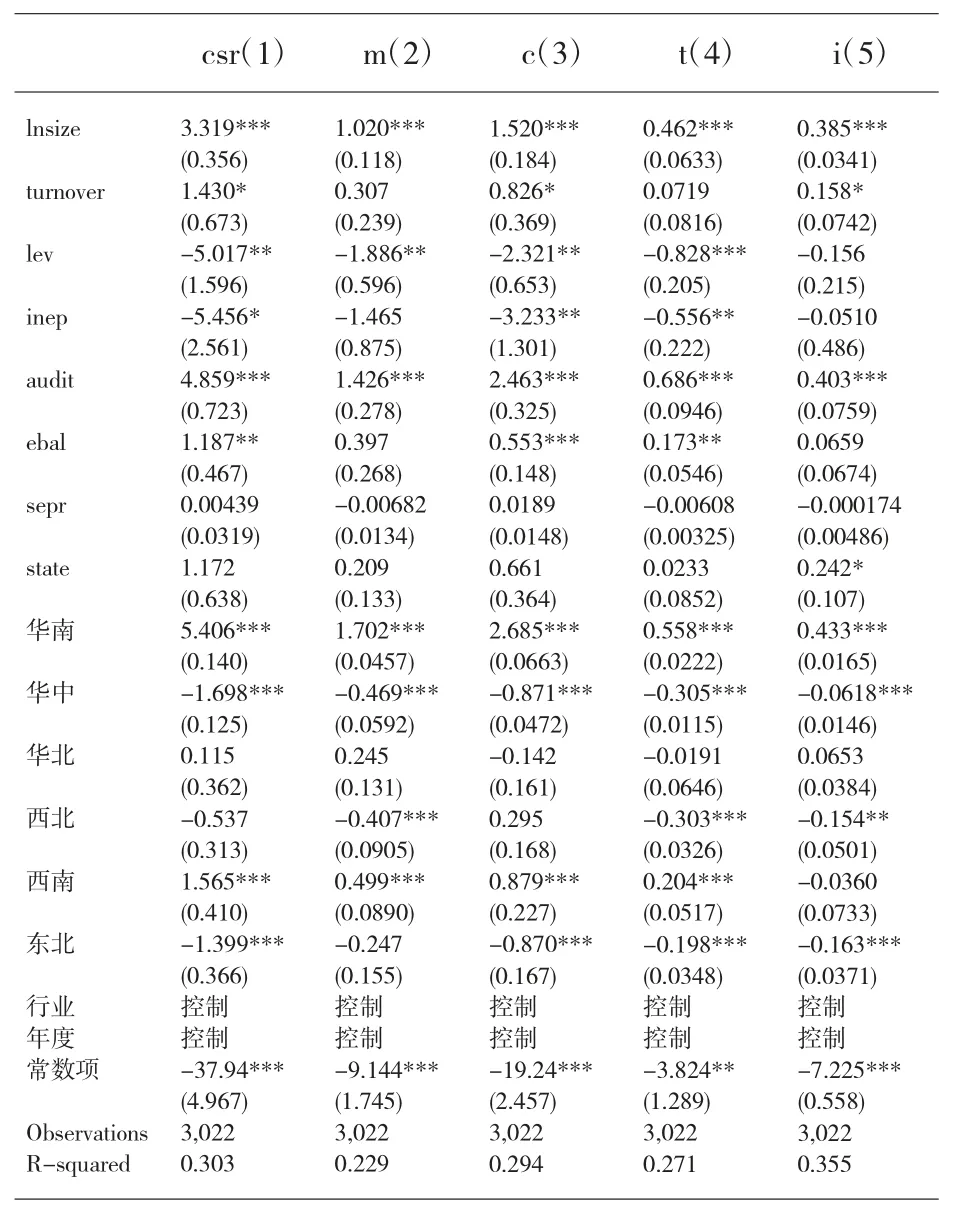

以区域为标准的回归结果如表5 所示,基准组为华东区域。从回归结果可以看出,位于不同区域的企业有不同的社会责任履行水平,存在显著的区域差异。例如,位于华南区域的企业社会责任履行情况,无论是社会责任总体得分还是分项指标,均显著高于位于华东区域的企业;而位于华中区域的企业社会责任表现,无论是从社会责任整体得分还是分项指标来看,均显著低于位于华东区域的企业,假设H1得到验证。

表5 区域与社会责任回归结果

(四)社会责任区域差异性的机制分析

本文进一步分析企业的地理分布通过何种机制影响企业社会责任行为的,从同群效应、示范效应和制度环境三个方面探讨。

1.同群效应

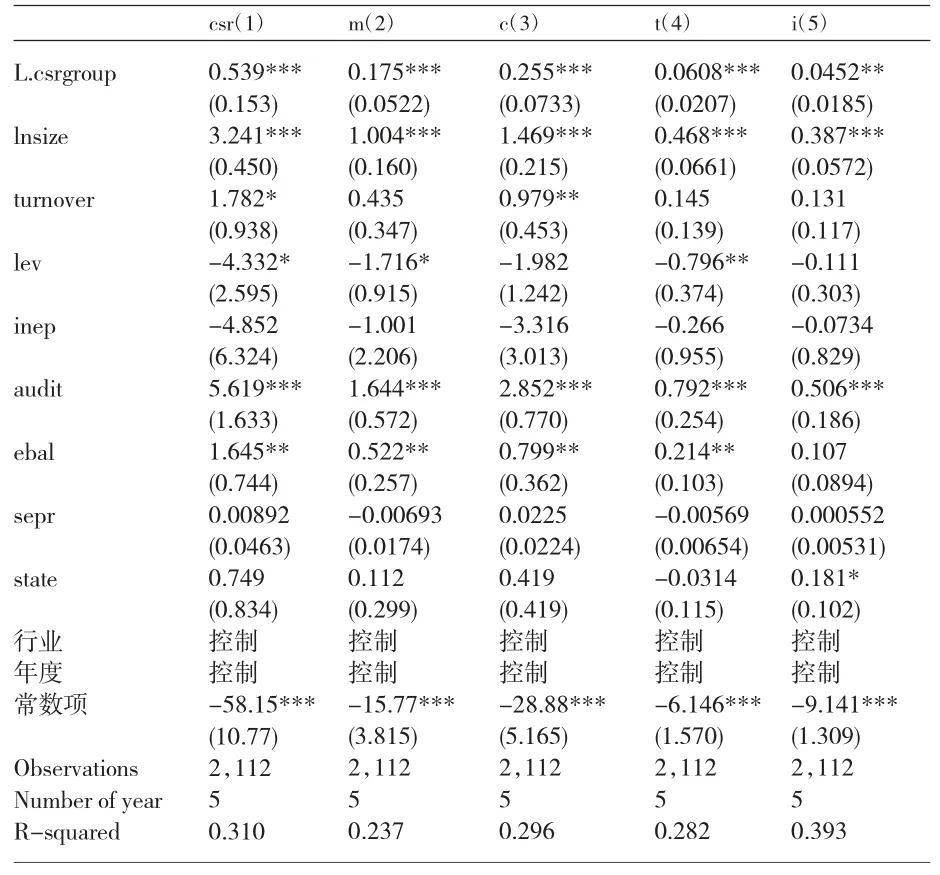

同群效应是指某一主体的行为会受到其所在群体内其他主体行为的影响。[22]同群效应源于决策的不确定性以及决策者的有限理性,拥有有限信息的决策者会通过学习和模仿同群者的决策以应对决策的不确定性,从而导致群内主体决策呈趋同特征。[23,24]而作为公司决策的主体,管理者的行为和决策不可避免地存在同群的相互依赖性,公司高管在社会责任决策中可能存在使自身行为与同群行为保持一致的倾向性。已有研究表明公司盈余管理[25]、投资[26]以及并购[27]等公司决策存在同群效应,面对主观性较强的社会责任决策,一旦同群公司具有较高的社会责任履行水平,那么公司管理层出于降低声誉风险方面的考量也会采取相应的行为[28],说明公司社会责任履行可能存在着同群效应,即企业社会责任履行行为会与区域内的其他企业相趋同,据此本文构建如下模型进行分析。

csrgroupi,t-1是企业所在区域内,除自身以外的所有企业滞后一期的平均社会责任得分。模型(2)的回归结果见表6。表6 同群效应回归结果中列(1)——列(4)显示,csrgroupi,t-1的系数均在1%的水平上显著为正,列(5)显示,csrgroupi,t-1的系数在5%的水平上显著为正,表明区域社会责任同群效应可以显著提升各区域内企业承担社会责任的水平。

表6 同群效应回归结果

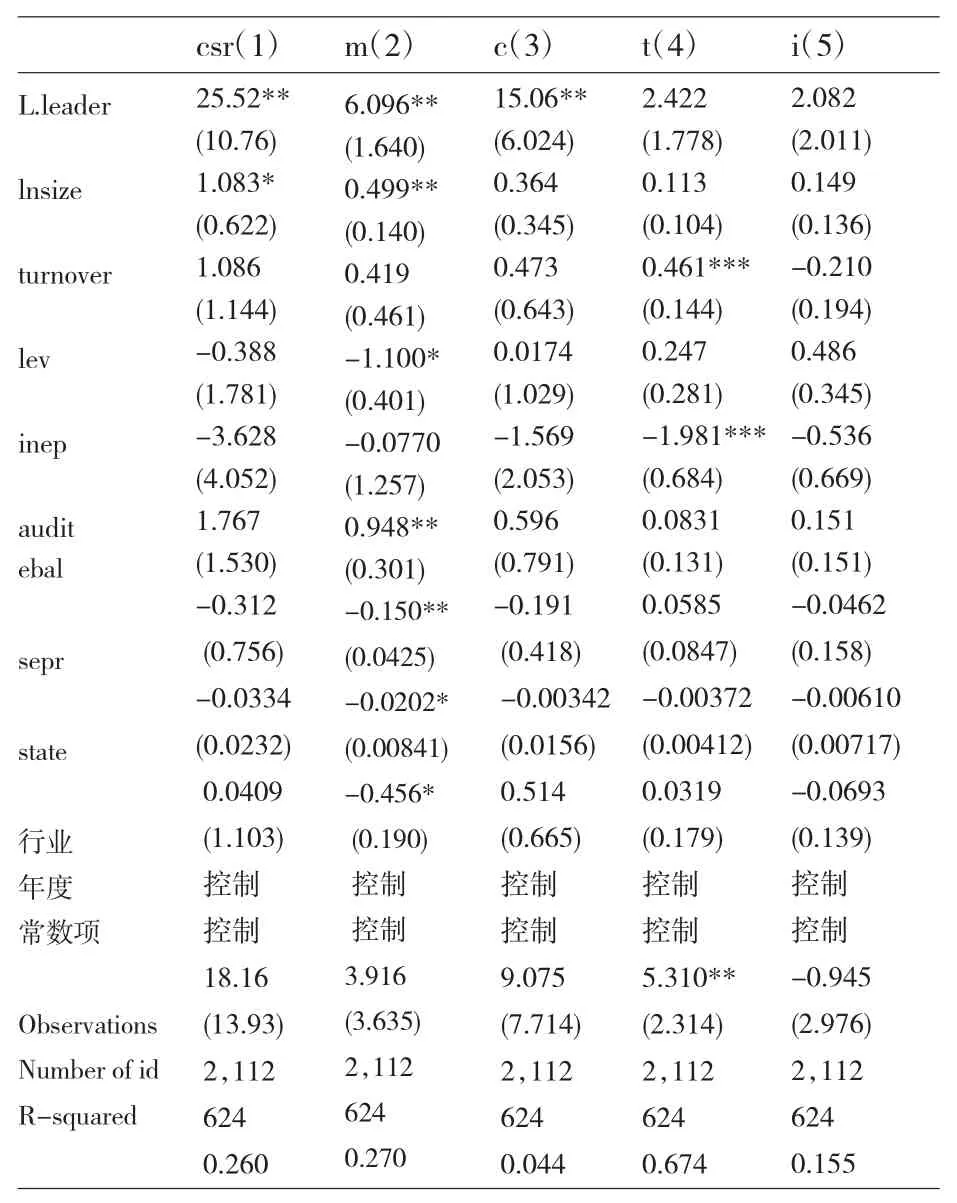

2.“领头羊”示范效应

企业社会责任履行水平可能存在着向各区域各行业社会责任承担水平较高的企业靠拢的行为,这种效应是否存在,本文进一步探讨。构建如下模型:

leaderi,t-1是企业所在区域内,企业社会责任评级得分在行业内排名在当年前十的企业数量占该区域所有企业数量的比例的滞后一期。

表7 示范效应回归结果中列(1)-列(3)显示,leaderi,t-1 的系数均在5%的水平上显著为正,这表明随着各区域行业中“领头羊”社会责任履行水平的提升,区域内企业的社会责任履行水平也显著提高。

表7 领头羊示范效应回归结果

3.社会经济环境

制度经济学认为,经济关系内生于制度环境。那么当前中国差异性的区域社会经济环境对微观企业的社会责任履行水平会产生何种影响呢?本文为了探讨这一问题,构建如下模型:

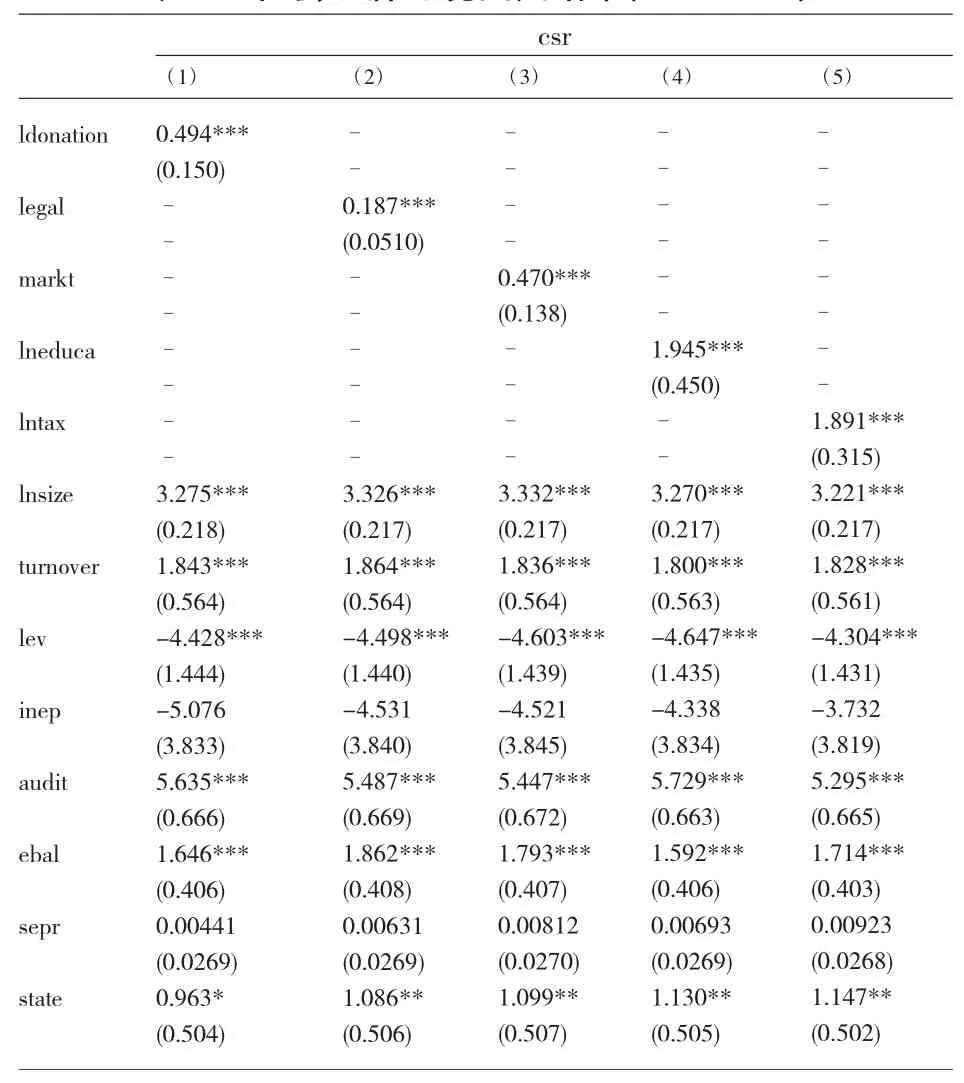

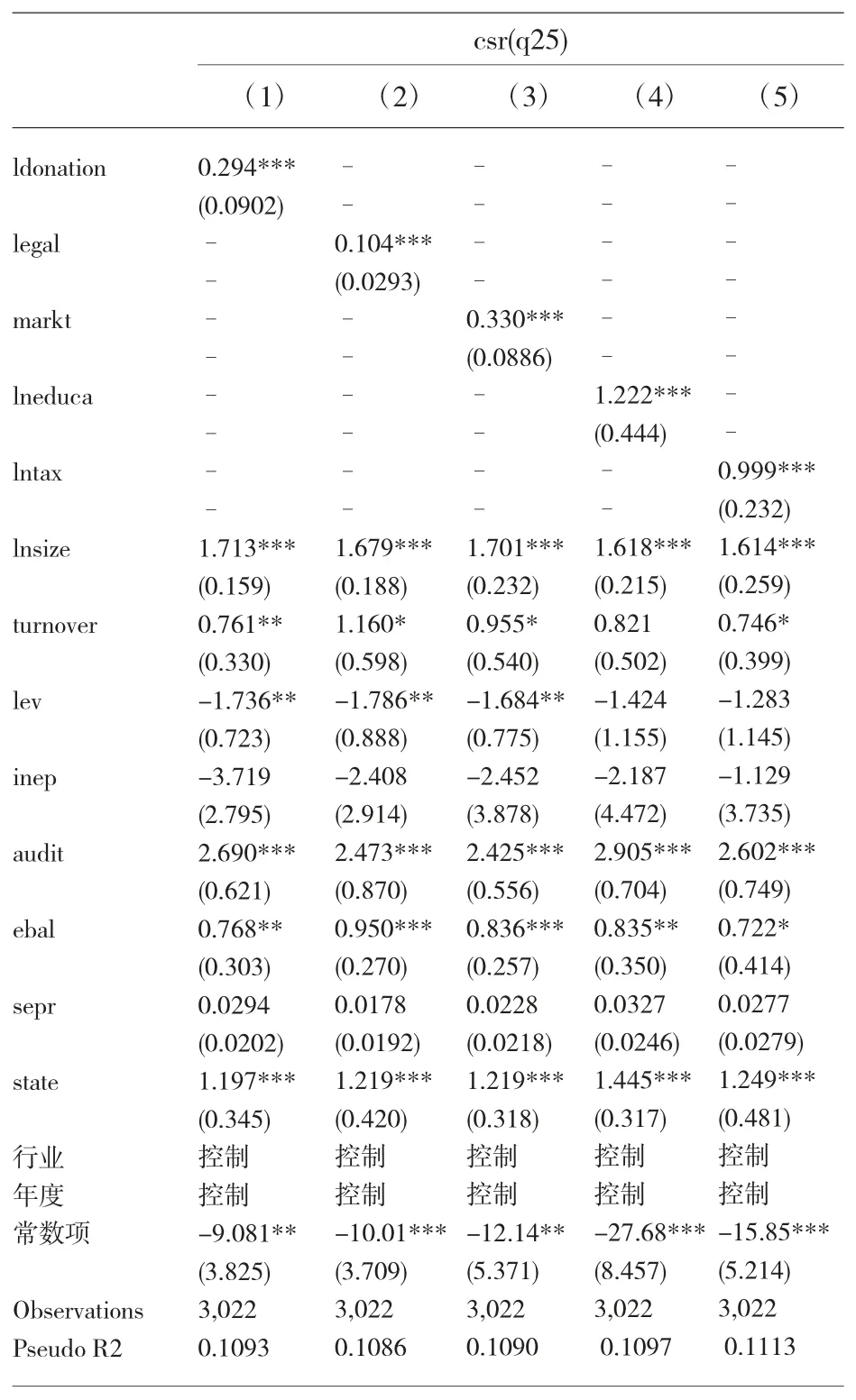

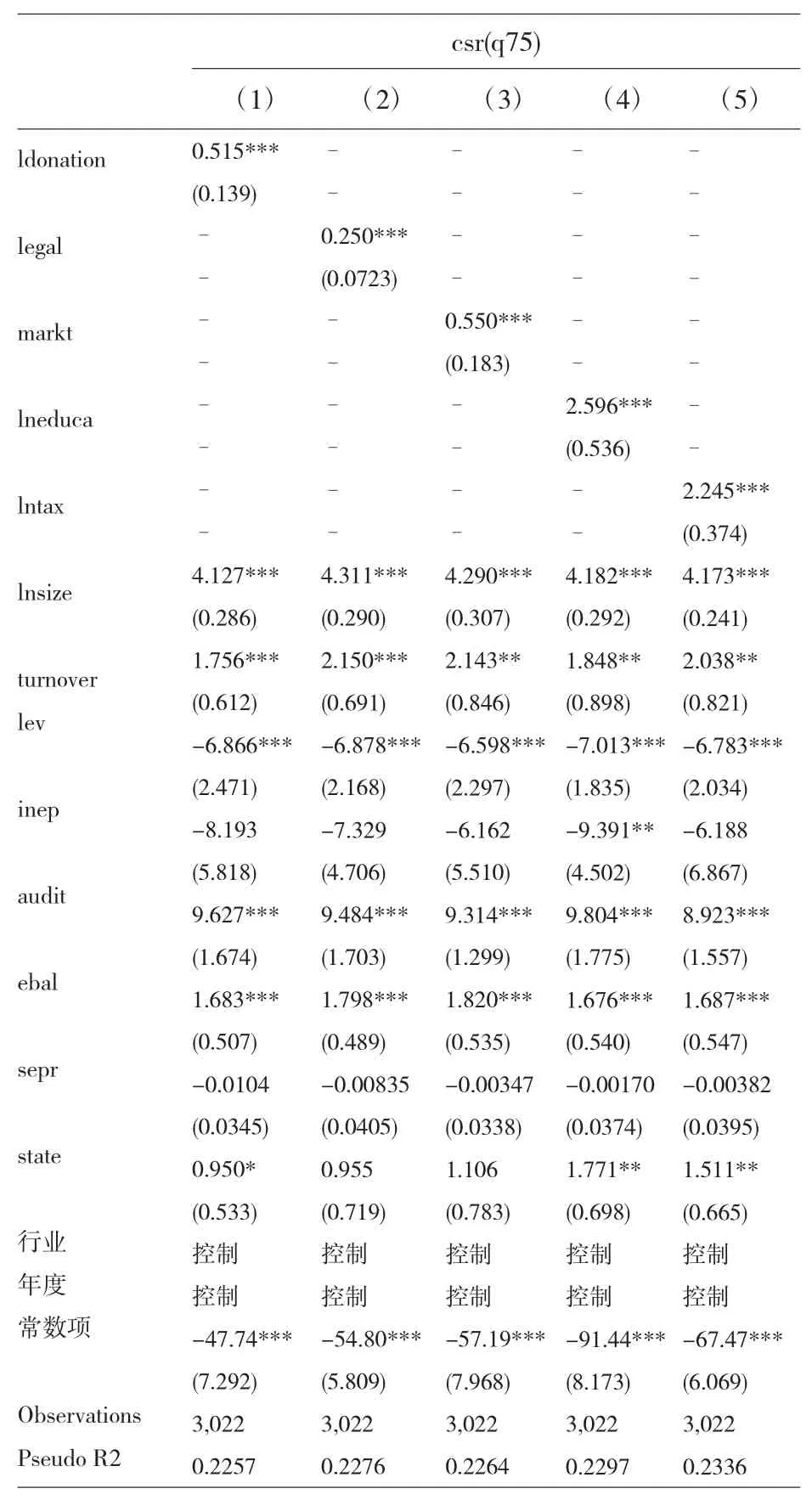

S 是社会经济因素,包括慈善水平、法律环境、市场化进程、教育水平和税收负担。其中,慈善水平(ldonation)采用各区域慈善捐助的自然对数来度量,数据来源于国家统计局,缺失数据从国家民政部委托中民慈善捐助信息中心编制的《中国慈善捐助报告》中手工收集;法律环境(legal)采用王小鲁等《中国分省份市场化指数报告(2018)》[29]中编制的我国市场化指数体系中的“市场中介组织的发育和法治环境指数”来度量;市场化进程(markt)采用王小鲁等《中国分省份市场化指数报告(2018)》[29]中编制的“中国各地区市场化指数”来度量;教育水平(lneduca)采用各地区教育经费的自然对数来度量,数据来源于中经网统计数据库;税收负担(lntax)采用各地区税收收入的自然对数来度量,数据来源于中经网统计数据库。

考虑到社会经济环境会影响企业社会责任承担的水平[30,31],但反过来各区域社会经济环境的发展也是由其微观基础——企业来推动的[32],从而导致内生性问题。因此本文采用2s- GMM 处理内生性问题并且控制异方差的影响,将滞后一期的社会经济因素作为工具变量。

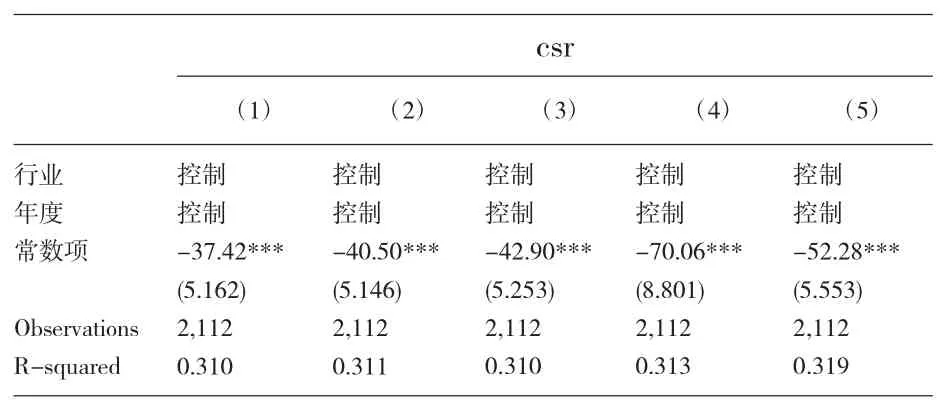

表8 社会经济环境回归结果中列(1)——列(5)显示,各社会经济因素的系数均在1%水平下显著为正,表明社会经济环境越好的区域,企业的社会责任承担水平越高。为了进一步测试上述检验结果的稳健性,采用分位数回归模型,结果见表9、表 10,结果与 2s-GMM 是一致的。

表8 社会经济环境回归结果(2s-GMM)

注:***表示在1%水平下显著;**表示在5%水平下显著;*表示在10%水平下显著,括号中的数字为 T 检验值。

表9 社会经济环境-分位数回归(q25)

表10 社会经济环境-分位数回归(q75)

(五)区域效应的经济后果

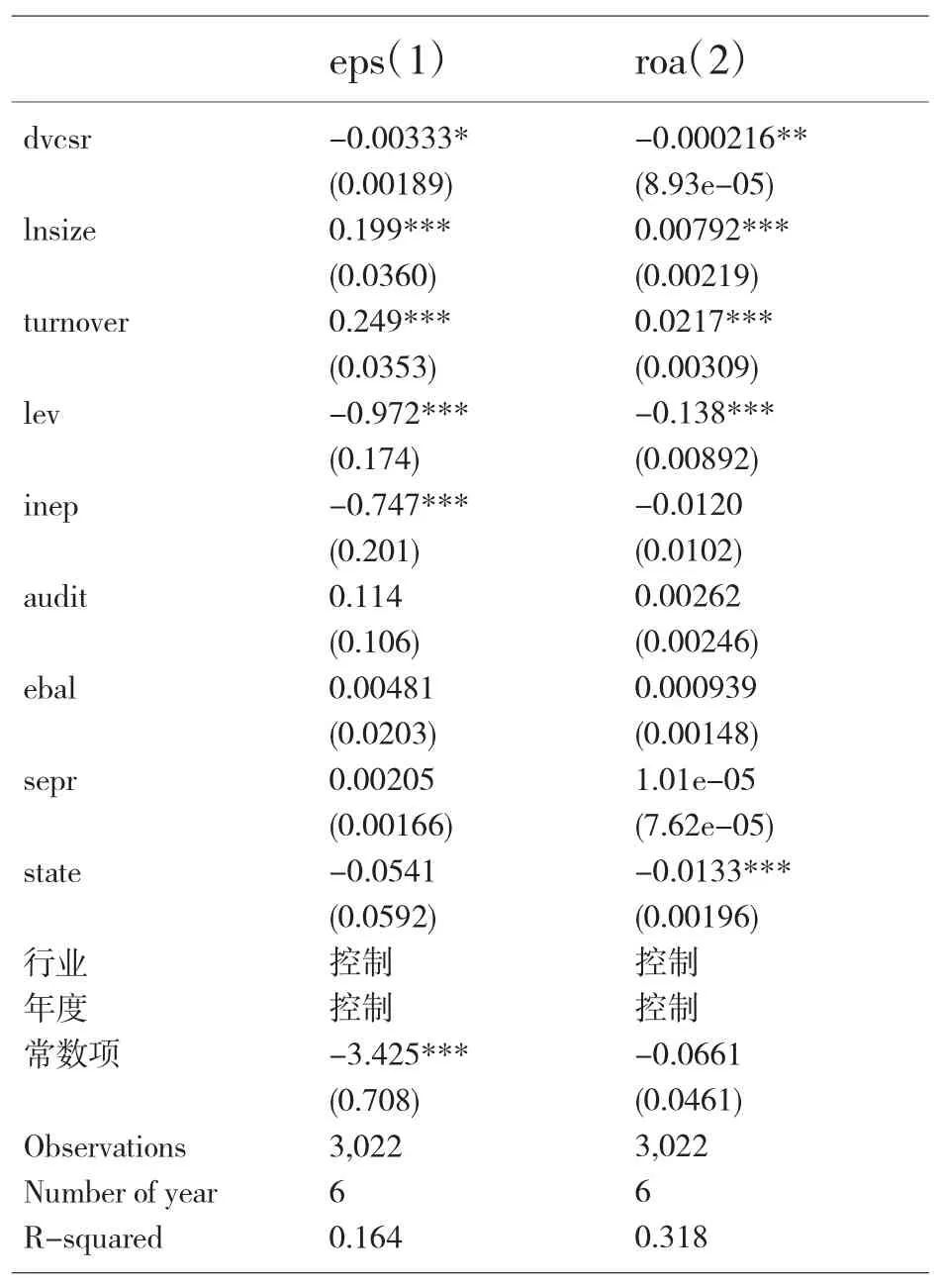

20 世纪 80 年代开始,学术界开始研究企业社会责任与企业财务绩效之间的关系,现有研究发现,企业社会责任与公司财务绩效之间存在四种关系,即正相关[33]、负相关[34]、不相关[35]以及非线性关系[36-37]。本文将区域内企业平均社会责任引入模型,对企业社会责任与财务绩效之间的关系进行分析,根据以往文献对于企业绩效的衡量[38-40],本文采用总资产净利率roa 作为企业绩效的替代变量,以企业社会责任与区域平均社会责任得分差额的绝对值dvcsr,即|csr-csrgroup|,作为解释变量。另外,本文采用每股收益eps 来衡量企业绩效,再次进行回归分析,以此作为稳健性检验。模型构建如下:

从表11 企业绩效与社会责任回归结果中可见,企业社会责任与区域平均社会责任得分差额的绝对值dvcsr 的系数显著为负,表明企业社会责任水平偏离该区域内的平均社会责任水平,无论是超过还是低于平均水平,都会导致企业业绩显著下降。具体来说,超过或者低于区域平均社会责任评级得分,将会造成企业的总资产净利率显著下降0.0216%,造成企业的每股收益显著下降0.333%。

表11 企业绩效与社会责任回归结果

五、研究结论与启示

本文以我国A 股上市公司2011——2016 年的数据为研究样本,实证检验了企业社会责任与地理分布之间的关系。研究表明,不同区域的企业社会责任水平存在显著差异,区域的同群效应、“领头羊”示范效应以及区域内的慈善水平、法律环境、市场化进程、教育水平和税收负担等社会经济因素均会影响区域内的企业社会责任水平,从而使得区域内的企业社会责任呈现趋同的现象。

由于社会责任会受到地理分布的影响,因此在研究企业社会责任的过程中,应该考虑地理因素的影响,否则会造成遗漏变量问题;另外,企业社会责任水平与区域内企业的平均社会责任水平以及“领头羊”示范效应是显著正相关的,并且社会经济因素对企业社会责任的承担也具有显著影响,在未来可以进一步探讨不同区域内社会责任同群效应、示范效应以及社会经济因素对企业行为有何作用;最后,在本文研究中还发现,企业社会责任对企业业绩的影响存在区域平均效应,只有达到所在区域内企业的社会责任平均水平时,才可以提高企业业绩。可见,企业社会责任对企业业绩的作用在一定程度上还取决于企业的地理分布。这一研究结果部分解释了学者们关于企业社会责任与企业业绩之间关系的研究结论存在不一致的现象。

猜你喜欢

发明与创新·小学生(2021年3期)2021-03-25

人大建设(2020年4期)2020-09-21

软件(2020年3期)2020-04-20

鸭绿江·下半月(2020年2期)2020-04-07

新民周刊(2020年5期)2020-02-20

意林·全彩Color(2018年9期)2018-11-13

新少年(2018年5期)2018-05-25

中学物理·高中(2016年12期)2017-04-22

北京教育·普教版(2017年1期)2017-02-05

小樱桃·童年阅读(2014年11期)2014-12-01

- 井冈山大学学报(社会科学版)的其它文章

- 产业集聚与江西省区域空间格局的演变

- 数字金融对商业银行经营效率的影响

——基于16 家上市银行的实证研究