湖北省长期护理保险需求影响因素分析

2021-11-03 12:33中南财经政法大学

现代经济信息 2021年27期

王 俊 中南财经政法大学

为应对现阶段明显的人口老龄化趋势所带来失能失智老年人护理需求大的问题,我国自2016年开始陆续开展试点。距离我国首批试点城市运行长期护理保险已有2—3年的时间,各个试点城市开展长期护理保险以来约有8 854万人的参保群体,42.6万人获得补偿,拉动四万人就业,表明长期护理保险具有很大的发展空间,因此深入挖掘长期护理保险需求影响因素对建设健康中国和促进社会和谐发展意义重大。

一、文献回顾与研究假设

(一)文献回顾

国内外对长期护理买保险的需求研究已有基础。在经济影响因素方面,Edwards(2004)认为享受美国医疗辅助计划的低收入家庭的私人长期护理保险参保率较少。[1]国内学者陈蕾(2012)发现失能率、收入、老龄化率和基本养老保险基金收入会影响长期护理保险需求。[2]邓庆彪和周芳仪(2015)用65岁及以上老年人数量代表长期护理保险需求,发现居民收入水平和GDP越高,长期护理保险需求越多。[3]也有学者提出质疑,以学者荆涛、王靖稻和李莎为代表,他们通过实证分析得出收入、利率和通货膨胀等因素不显著影响长期护理保险需求。[4]

在社会影响因素方面,Jeffrey R.Brown和Amy Finkelstein(2009)认为护理保险的认知程度影响长期护理保险需求。[5]同年Lakdawalla提出受传统观念的影响,家庭护理仍将在护理市场占很大比重。[6]郝乐(2010)提出传统的家庭养老观念会抑制居民参加长期护理保险。[7]荆涛,谢远涛(2014)从微观视角设计调查问卷,发现保险意识较强群体购买长期护理保险意愿更强。[8]学者赵娜和陈凯(2015)通过抽样调查分析风险意识对长期护理保险需求的影响,得出个体对风险认知水平与长期护理保险意愿存在正相关的关系。[9]学者张瑞利、时明铭和徐佩(2018)通过设计调查问卷对南京市社区老年居民进行调查发现护理机构的入住意愿会显著影响长期护理保险的参保意愿。[10]

对人口学影响因素方面,国外学者Zedlewski于1992年就提出了老年人数量增加会增加人们对护理保险的需求。[11]Mellor(2001)认为老年人拥有子女越多会对长期护理保险的需求越低,即子女数量与长期护理保险参保率存在着替代关系。[12]接着Nagias. Alih(2005)提出老年人子女的对待风险意识会影响老年人对长期护理保险的购买情况,如果他们对待风险的意识强,则老年人购买长期护理保险几率会变大。[13]周依群(2015)采用灰色关联模型,分析2005—2015年全国范围内的数据,得出研究结果:人均受教育水平和老年人口抚养比等非经济因素对长期护理保险的影响更为重要。[14]聂丽丽(2015)发现家庭结构和受教育年限并不显著影响长期护理保险,而通过实证分析发现城市化水平和老龄化对长期护理保险有显著的影响。[15]

二、长期护理保险需求影响因素的灰色关联分析

本文考虑到长期护理保险属于一种新的保险,其相关数据存在较大灰性,故采用灰色关联模型进行分析。抽样调查65岁以上老年人数比例、居民可支配收入、人均GDP、居民消费价格指数、城市化率、基本养老保险基金收入、保险密度、保险深度、大专以上人数、性别比、平均家庭规模、老年抚养比、少年儿童抚养比分别用X0、X1、X2、X3、X4、X5、X6、X7、X8、X9、X10、X11、X12表示。选择65岁以上老年人比例作为参考数列;而将经济因素中的居民可支配收入、人均GDP、居民消费价格指数,社会因素中的城市化率、基本养老保险基金收入、保险密度、保险深度,人口学因素中的大专以上人数、性别比、平均家庭规模、老年抚养比、少年儿童抚养比作为比较序列分辨率选择0.5,进行初值化无纲量化处理,最后得出灰色关联系数。

三、长期护理保险需求的影响因素的实证分析

(一)数据来源

数据范围是2002—2019年,相关数据均来自《湖北省统计年鉴》和湖北省统计局的统计年报。理论上说长期护理保险因变量选择应该是长期护理保险的保费收入,但是由于我国还处在长期护理保险的试点阶段,长期护理保险还不健全,所以无法获取到真实的关于长期护理保险的保费收入,但考虑到老年人对长期护理保险的潜在需求,因此本文采用65岁以上老年人比例作为长期护理保险需求的替代变量;人均GDP、城市化率、大专以上人数、老年抚养比作为解释变量。

表1 长期护理保险需求影响因素关联度表

(二)模型构建和实证分析

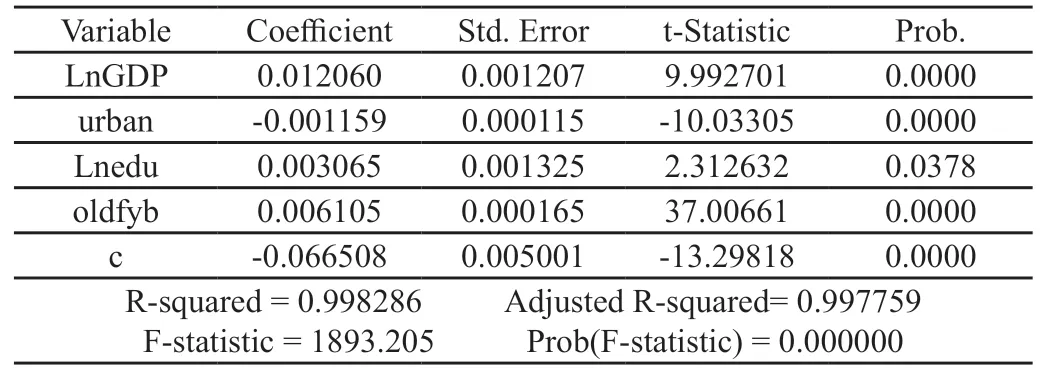

使用Eviews8估计回归模型的参数,拟合情况如下:

从表2中看出无论是R的平方还是调整后的R的平方都无限接近于1,表明模型拟合效果非常好,且变量在5%的显著性水平下都显著,因此模型的最终结果为:

表2 模型拟合效果表

四、结论与建议

(一)结论

第一,通过对湖北省长期护理保险需求影响因素进行灰色关联分析发现,在经济因素中的灰色关联度排序为居民消费价格指数>居民可支配收入>人均GDP;在社会因素中的关联度排序为城市化率>保险深度>保险密度>基本养老保险基金收入;在人口学因素中的关联度顺序为老年抚养比>性别比>平均家庭规模>少年儿童抚养比>大专以上人数。

第二,人均GDP、城市化率、大专以上人数、老年抚养比在5%的显著水平下对长期护理保险需求具有显著影响。

(二)建议

第一,提高居民对长期护理保险的支付能力。

从实证中发现人均GDP每增加1%,长期护理保险需求增加0.012 060个单位。但是湖北省存在着城乡居民收入差异大的问题,这就不可避免地会影响农村居民对长期护理保险的需求,但是要想在全省范围内推广长期护理保险制度必须要把农村居民纳入考虑的范围。针对这一问题,政府需要维护好良好的社会经济生活环境,引进项目促进就业以增加地区生产总值。不仅要提高人均GDP的总值,而且要注重质量上的把关,进一步缩小城乡差距。这样购买长期护理保险的能力会提高进而会刺激长期护理保险的需求,最终为建立健全完善的长期护理保险制度打下基础。

第二,加大教育投入,发展知识经济。

文化程度越高者就会更易于接受长期护理保险。因此政府加大对教育的投入,发展知识型经济,这样才会有更多的高素质的懂得保险原理的人参保,例如有效解决大学生的就业问题,给大学生创业者提供更多的政策支持,因为他们是既有购买保险意愿也有保险购买能力的群体。■

猜你喜欢

保健医苑(2022年1期)2022-08-30

保健医苑(2022年6期)2022-07-08

保健医苑(2022年4期)2022-05-05

中国宝玉石(2019年5期)2019-11-16

人大建设(2019年11期)2019-05-21

海峡姐妹(2018年1期)2018-04-12

疯狂英语(双语世界)(2017年4期)2017-04-28

航运交易公报(2016年40期)2016-11-22

冰雪运动(2016年4期)2016-04-16

卫生职业教育(2014年24期)2014-05-20